Ответ на пост «Банки требуют запретить скидки для россиян на маркетплейсах»13

Судя по обилию постов на тему Озон-банка и банка Вайлдберриз - маркетплейсы заюзали Пикабу, чтобы отбиться от атаки Сбера и др.

Сделаю попкорн.

Судя по обилию постов на тему Озон-банка и банка Вайлдберриз - маркетплейсы заюзали Пикабу, чтобы отбиться от атаки Сбера и др.

Сделаю попкорн.

Очередные «полезные» инициативы для граждан продвигают на этот раз банкиры. Главы Сбера, ВТБ, Т-банка, Альфа-банка и Совкомбанка направили письмо председателю Госдумы Вячеславу Володину, где они предложили запретить маркетплейсам прямые скидки для покупателей и косвенные формы финансирования, в том числе бонусные программы.

Цитата из письма по ТАСС:

Полагаем целесообразным запретить операторам посреднических платформ (маркетплейсам) вкладывать средства в снижение цен товаров, распространив запрет как на прямые скидки и акции, так и косвенные формы финансирования (бонусные программы, возвраты, маркетинговые субсидии).

Список возможных запретов напрямую нарушает даже законодательство страны, потому что запретить возврат товаров невозможно — он действует в любом случае, пока закон «О защите прав потребителей» никто не отменял. Ну, или банкиры просто не знают об этом документе.

Желание банков запретить скидки на маркетплейсах связано с тем, что Ozon и WB зашли на их рынок платежных операций, предлагая скидки при оплате товаров банковскими картами маркетплейсов. Глава Сбера Герман Греф заявил, что из-за этого бюджет недосчитался 1,5 триллиона рублей налогами.

— Мне неприятно, когда маркетплейсы забирают неправомерно долю на рынке у физических сетей за счет нерыночных условий конкуренции, созданных со стороны государства, — сказал Греф.

Только вот сам глава Сбера забыл сказать сколько прибыли его компания упустила из-за этих действий, скрыв настоящую мотивацию банка. Тоже самое касается других финансовых организаций, перечисленных выше. Почему-то они не предлагают отменить свои программы лояльности и различные кешбэки, которые выдаются на покупки в их сервисах. Например, запретить платить повышенные бонусы Сберспасибо в «Мегамаркете». И в целом бонусы Сбера там можно получить только в тот момент, когда ты оплачиваешь товар их картой. В чем здесь разница с Ozon и WB? Никакой.

Председатель Общественного совета Роспотребнадзора, глава «Общественной потребительской инициативы» Олег Павлов заявил, что если ограничить скидки на маркетплейсах, то это приведет к росту цен на товары на 15-20%.

— Создание искусственных препятствий для развития финансовых сервисов маркетплейсов и других экосистем противоречит сложившейся рыночной практике и интересам миллионов потребителей. Шаг по ограничению скидок может привести к росту конечных цен для покупателей на 15-20% в зависимости от действий регулятора, — отметил Попов.

Председатель ЦБ Эльвира Набиуллина тоже вступила в дискуссию. Она заявила, что цена товаров на маркетплейсах не должна меняться из-за способа оплаты. Здесь же тогда можно припомнить Систему быстрых платежей, которую продвигают через различные бонусы и кешбэки для россиян. А многие физические торговые точки старательно уговаривают жителей платить именно через СБП, чтобы снижать комиссию банков и хоть как-то сводить концы с концами, при этом, проигрывают покупатели, которых лишают кешбэка от финансовых организаций.

Вопрос регулирования работы маркетплейсов — это важная тема, но когда это касается, например, комиссий самих сервисов и в целом их отношения с продавцами. В этой части вопросов хватает. Но в рыночную составляющую лезть должно быть запрещено: если физически магазины не выдерживают конкуренции, конечно, грустно, но это часть развития страны и мира. Возможно, если они освободят торговые площади, то упадут цены на коммерческую недвижимость и на этом месте появится что-то новое из другой сферы.

Для потребителей же, особенно в нынешней экономической ситуации с постоянным повышением налогов, важен каждый рубль. И если ввести такой запрет сейчас, то будет повторение ситуации, как с утильсбором для автомобилей. Мы получим ещё один скачок инфляции вместе с ударом для бизнеса, потому что их продажи упадут, что заодно приведет в лучшем случае к такому же налоговому результату. Только вместе с этим снизится качество жизни россиян. Не то комбо, которое хочется испытать на себе.

«Вник и рассказал» — проект, где вы найдете аналитические материалы о разных сферах экономики и жизни общества. Присоединяйтесь к нашему телеграм-каналу и Boosty.

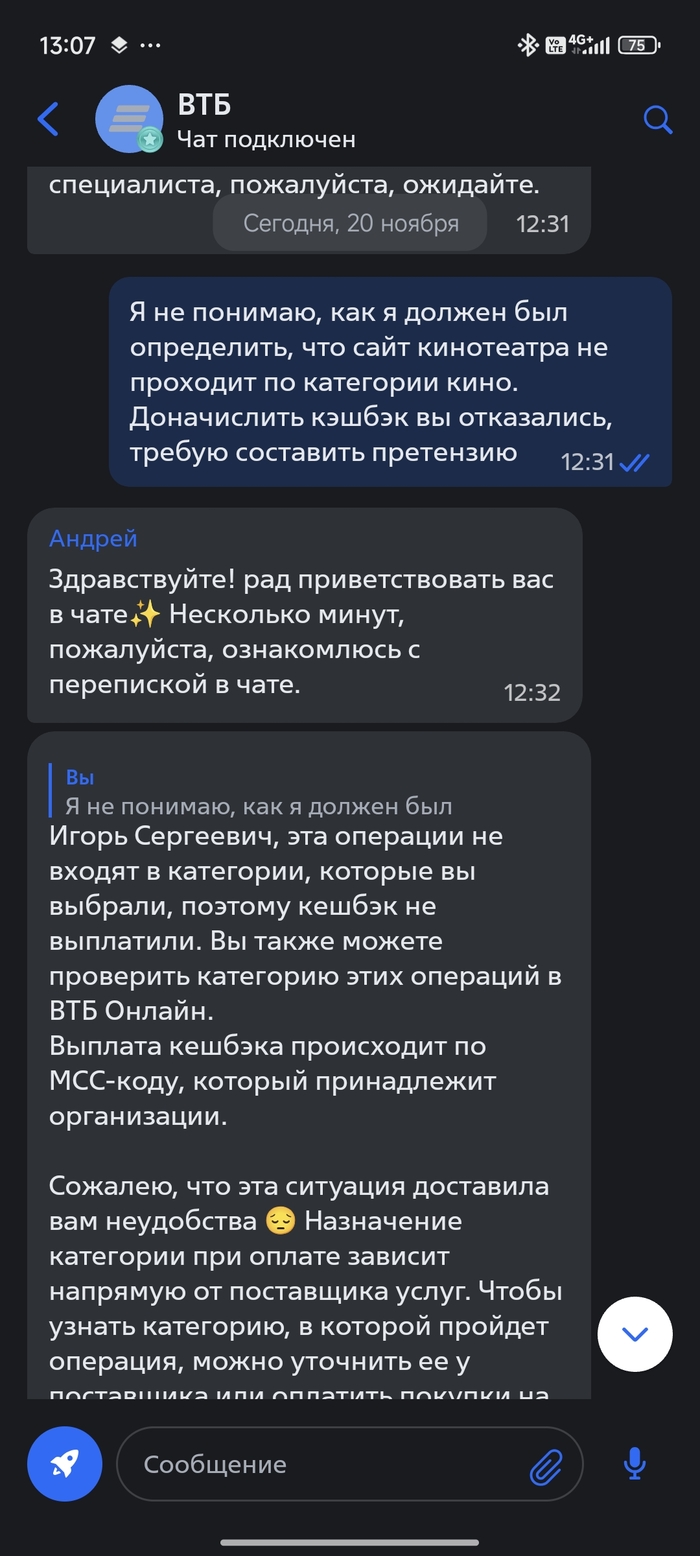

Читаю тут в последнее время жалобы на ВТБ, думаю, что не может все быть так плохо.

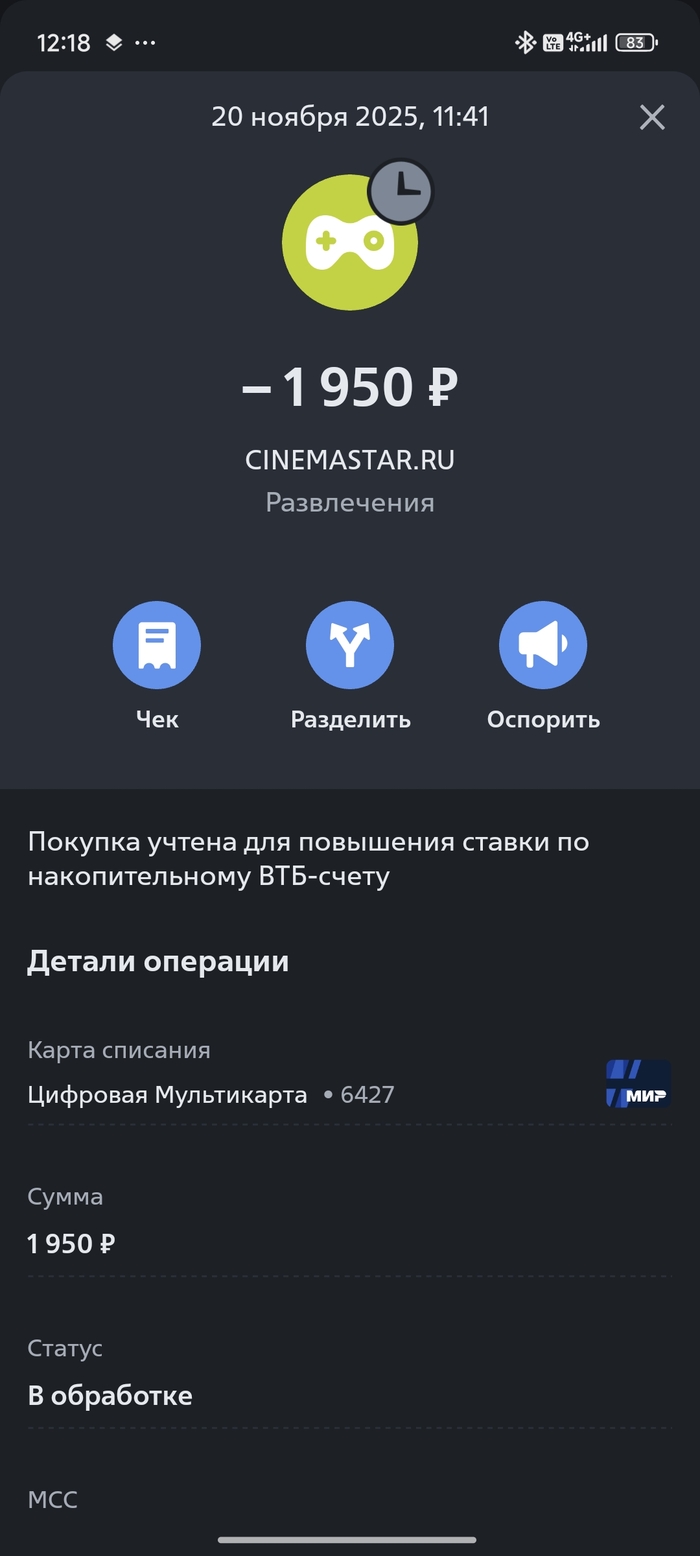

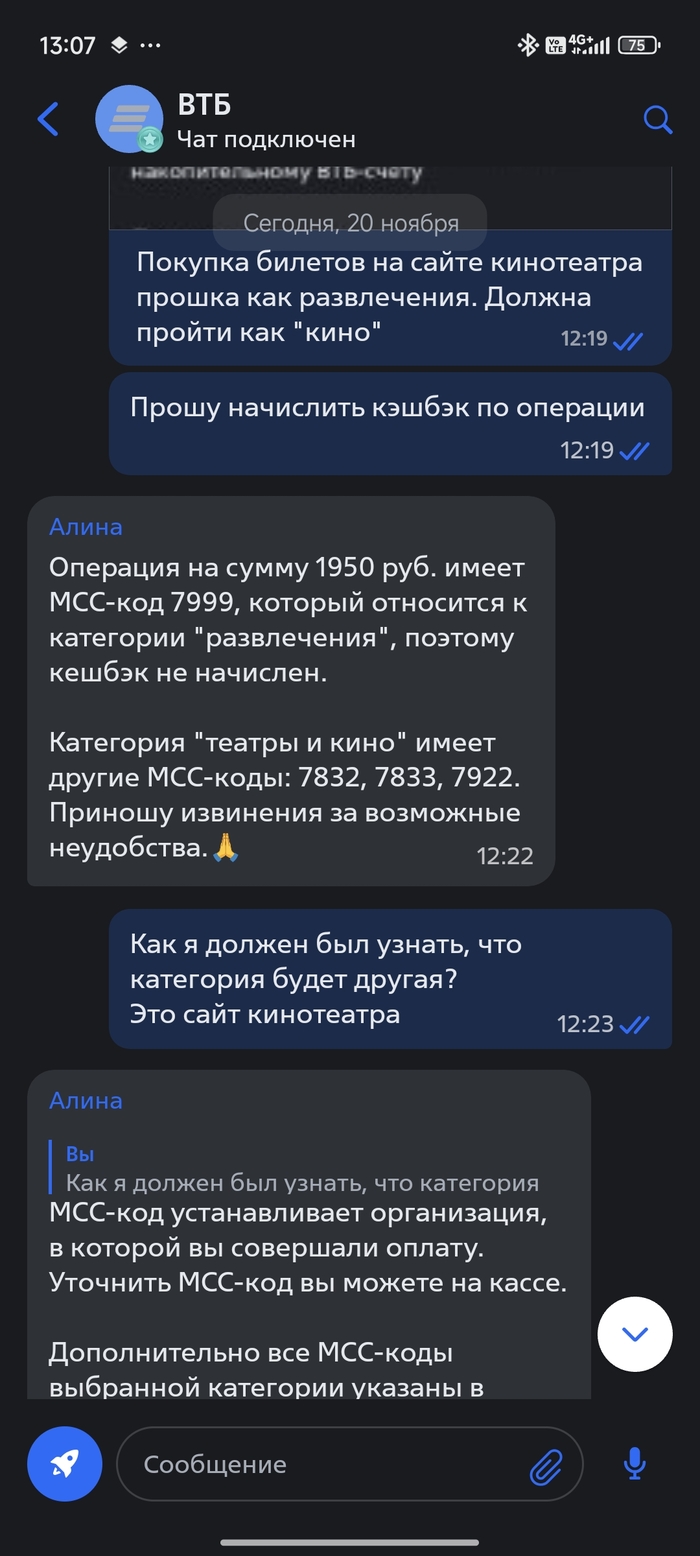

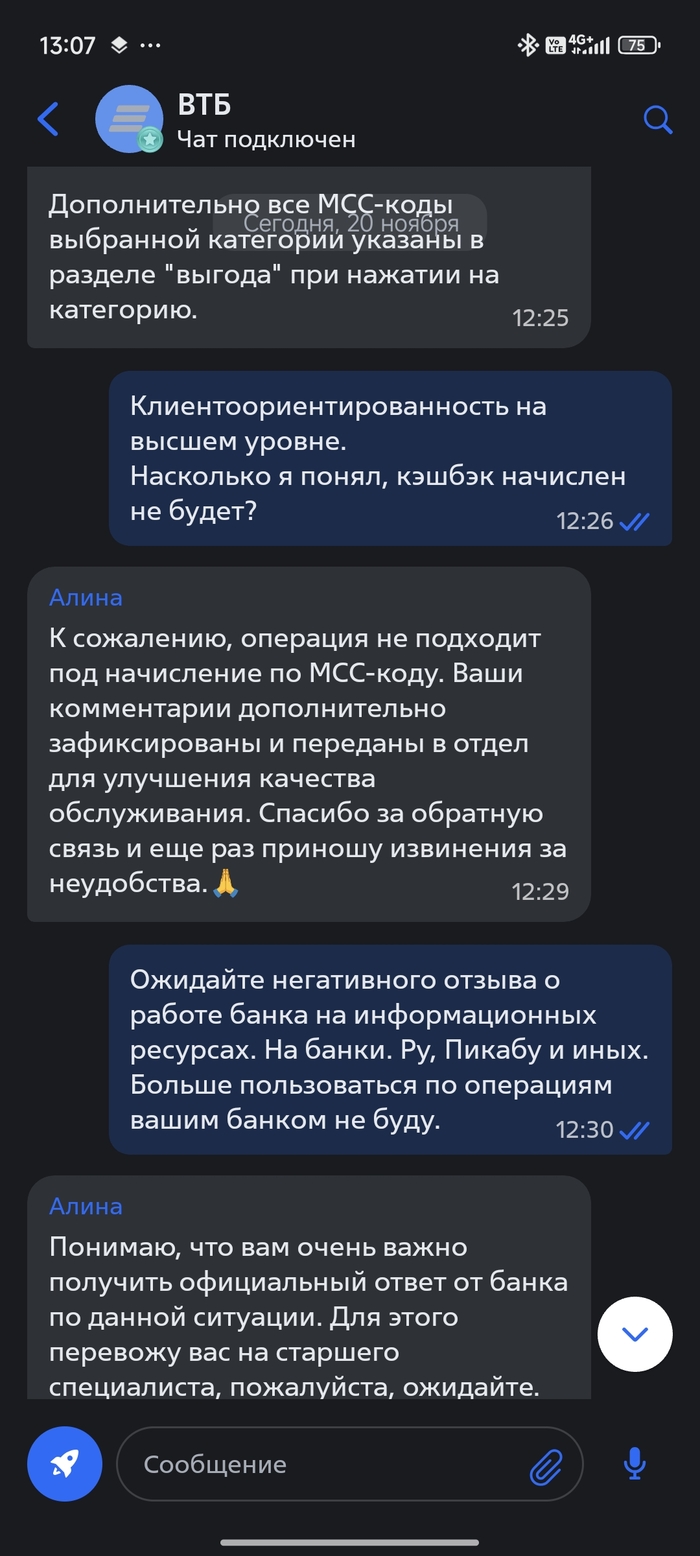

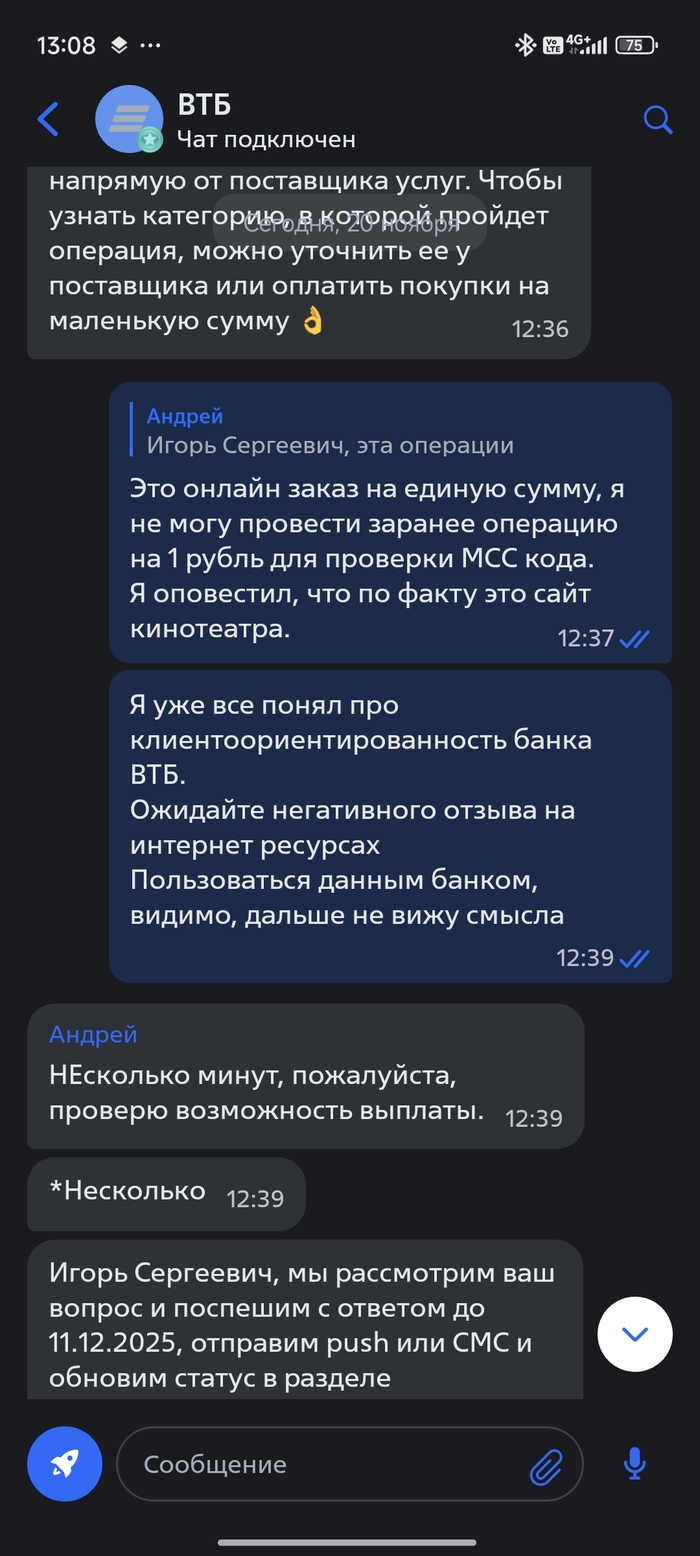

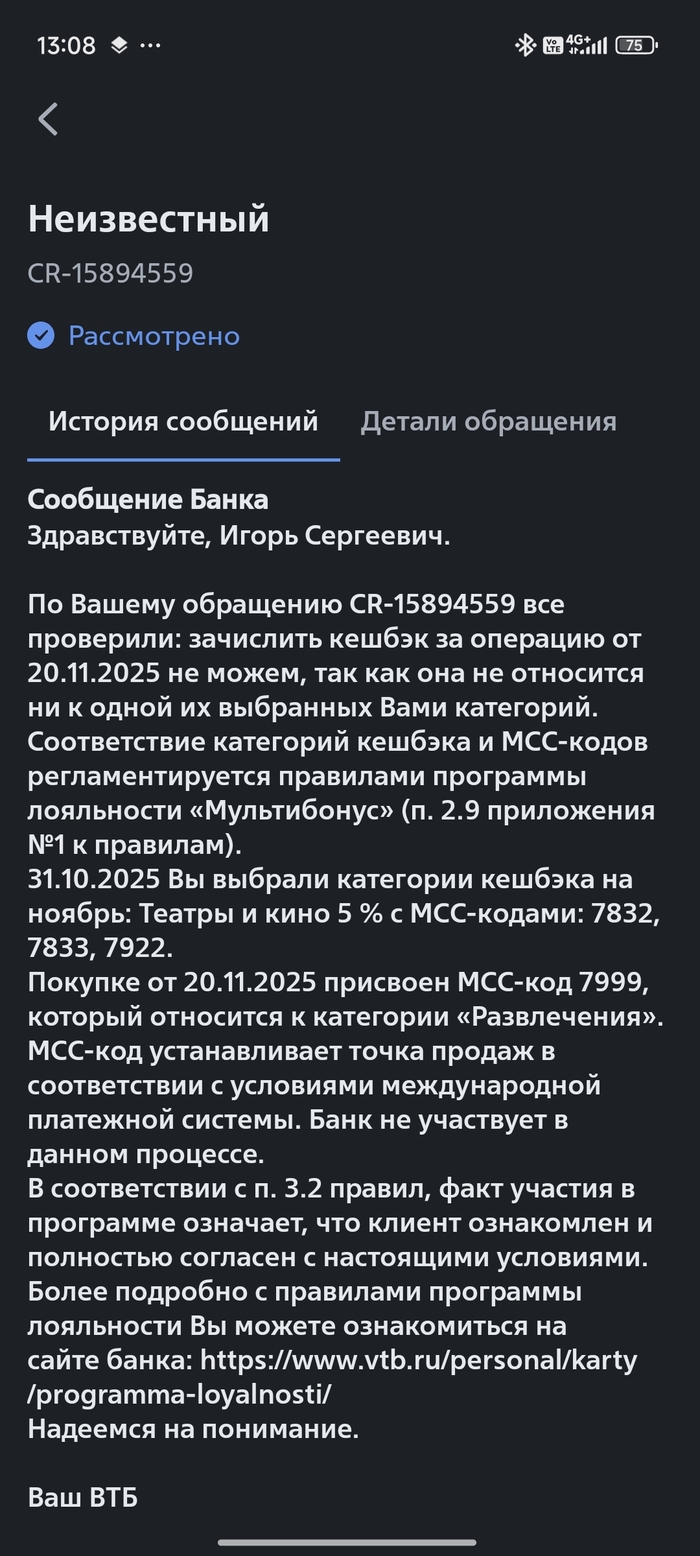

решил оплатить билеты в кино с сайта кинотеатра. Тем более категория кэшбэка выбрана "театры и кино"

ВТБ, надеюсь, что экономия в 98 рублей стоила ухода от вас клиента

Начну издалека. Около 20 лет я был клиентом банка «Русский Стандарт» (далее — РС), и за это время особых проблем и конфликтов у меня с банком не возникало.

Постепенно я начал переходить на ВТБ. Сначала в моей организации подключили зарплатный проект к ВТБ, и я был не против. Затем взял в ВТБ ипотеку: на тот момент это были самые выгодные условия, все прошло без нареканий. Потом я попал под программу «Привилегия» с персональным менеджером и прочими «плюшками».

На этом этапе у меня были две кредитные карты РС, привязанные к одному счету: моя и супруги. Обе кредитки именные, у супруги был свой личный кабинет в РС. Со временем появилось ощущение, что приложение РС перестало развиваться, плюс закрыли удобный для меня офис рядом с работой. Я задумался: а зачем мне РС, если можно оформить кредитки и в ВТБ?

Сказано — сделано. Поскольку на телефоне супруги вход в приложение ВТБ был под моей учетной записью, я решил оформить ей дебетовую карту, чтобы у нее был свой личный кабинет, как когда‑то в РС. В одном из отделений ВТБ в нашем районе я оформил именную дебетовую карту на супругу, привязанную к моему мастер‑счету. Через некоторое время я сделал рефинансирование кредитки в РС и выпустил две кредитные карты в ВТБ — себе и супруге.

Проблема №1: личный кабинет супруги

Супруга когда‑то уже была клиентом ВТБ, но вход в ее личный кабинет не работал: приложение требовало приехать в отделение для актуализации персональных данных. Ехать в этот район ей не хотелось, но деваться было некуда — съездила, данные обновили, личный кабинет заработал.

Радость длилась недолго: примерно через сутки вход снова стал невозможен. Супруга не смогла зайти в свой личный кабинет в приложении ВТБ ни со своего Android‑смартфона, ни с других телефонов, ни с Windows‑ПК. Приложение стабильно вываливалось в ошибку именно при входе в ее аккаунт. При этом в мой личный кабинет с этих же устройств она заходила без проблем.

Персональный менеджер заявил, что нужно снова прийти в отделение, и уже не в любое, а именно в то, которое обслуживает клиентов «Привилегии». Супруга долго не хотела ехать, считая это уже издевательством, но через неделю все‑таки поехала.

Результаты визита:

Во‑первых, ей выпустили еще одну дебетовую карту, мотивируя это тем, что без новой карты она якобы не сможет полноценно пользоваться личным кабинетом, хотя у нее уже была именная карта. Возникает вопрос: зачем создавать карточный «венегрет», если уже есть рабочая именная карта, привязанная к счету?

Во‑вторых, в личном кабинете она теперь может переводить деньги с общего счета, но через NFC почему‑то может платить только с вновь выпущенной карты. То есть ей нужно сначала зайти в приложение, перевести деньги с общего счета на эту отдельную карту, и только потом идти платить телефоном. Для большого федерального банка такой сценарий выглядит очень странным уровнем сервиса.

В‑третьих, ей «по доброй традиции» навязали платежный стикер на Android‑телефон с NFC. Считаю это уже откровенным издевательством: зачем наклеивать платежный стикер на смартфон, который и так умеет платить сам по себе? Он дублирует функционал телефона, стоит каких‑то денег, при этом еще и снижает безопасность. Любой злоумышленник с терминалом, зная, где у вас в одежде телефон со стикером, теоретически может провести оплату, пока вы даже не догадываетесь, что произошло.

Проблема №2: кредитка на супругу

Когда оформлялось рефинансирование и выпуск кредитных карт в ВТБ, специалист уверенно сказала, что вторую кредитку можно сделать на супругу — «так же, как у вас было в РС». Идея показалась логичной: у нас уже был подобный сценарий в другом банке, ничего экзотического.

Однако через некоторое время выяснилось, что обе кредитные карты оформлены формально на меня, а сделать одну карту именно на супругу, как отдельного держателя с собственным договором, якобы «невозможно». На этом фоне РС как бы зло посмеивается в сторонке, потому что там такой базовый сценарий когда‑то реализовали без вопросов и танцев с бубном.

Если это и правда технически невозможно в ВТБ, то получается очень странная картина: крупный банк с премиальным обслуживанием и персональными менеджерами не умеет нормально реализовать то, что другой банк делал много лет назад. Если же это было возможно, но специалист этого не знала и оформила все «как получилось», то выводы о качестве подготовки персонала напрашиваются сами собой. В любом случае, ощущение такое, что учиться базовым клиентским сценариям ВТБ стоило бы как раз у РС, а не наоборот.

Проблема №3: кешбек и навязывание ВТБ Pay

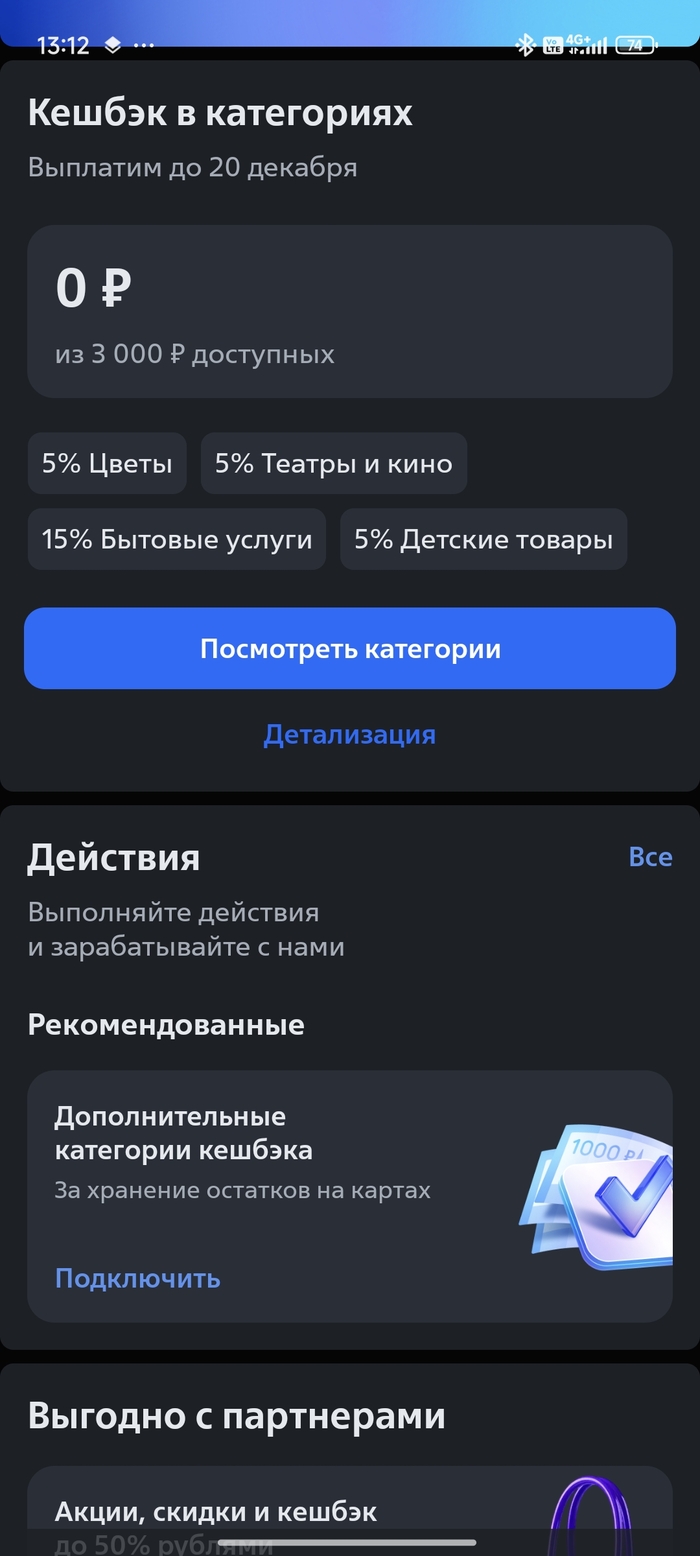

Отдельная история — кешбек. Уже во многих банках появилась практика: если первого числа месяца не зайти в приложение и не выбрать категории кешбека, то он просто не начисляется. Продлить выбор автоматически, по всей видимости, никто не в состоянии.

При этом многим, как и мне, достаточно базовых 1–2% кешбека на все покупки. Логично было бы продлевать именно такой базовый кешбек автоматически, без постоянного ручного подтверждения. Но вместо этого я вынужден каждый месяц помнить, что 1‑го числа нужно специально заходить в приложение и выбирать категории, словно у меня больше нет дел. Вопрос ко всем банкам: вы правда считаете это удобным и клиентоориентированным? Лично для меня это выглядит как чистой воды издевательство, учитывая, насколько перегружено информационное поле у большинства городских жителей.

Дальше — интереснее. С недавних пор те самые 1–2% кешбека в ВТБ стали доступны только при оплате через ВТБ Pay. Возникает вопрос: зачем мне навязывают конкретный способ оплаты? Насколько корректно фактически заставлять клиентов переходить на ваш сервис, лишая кешбека при оплате картой, по СБП или другими способами?

В моем случае основной способ — МИР Pay, и он работает нормально.

Что у меня с МИР Pay:

— стабильно проводит оплату без сбоев;

— позволяет настроить голосовые или виброоповещения об оплате;

— дает возможность включить подтверждение операций свыше определенной суммы (например, 3000 ₽).

Что происходит с ВТБ Pay в реальности:

— он не работает примерно в половине случаев, в итоге я стою на кассе, создаю очередь и вынужден в спешке вручную открывать МИР Pay, чтобы все‑таки оплатить покупку;

— настроек оповещений и подтверждения операций, аналогичных тем, что есть в МИР Pay, просто нет;

— сам раздел ВТБ Pay в приложении еще нужно суметь найти;

— при входе в ВТБ Pay появляется экран с одной кнопкой «Подключить ВТБ Pay», хотя сервис уже подключен, и мне нужно просто попасть в настройки.

Если нажать эту кнопку, снова открывается выбор карты для привязки, хотя карта уже привязана и я хочу только изменить параметры. Только после этого попадаешь в раздел настроек, где приложение любезно предлагает добавить ярлык ВТБ Pay на главный экран, чтобы можно было попадать сразу туда. Но ярлык мне не нужен, а альтернативного вменяемого пути попасть в настройки фактически нет — сплошные «танцы с бубном».

В итоге:

— банк фактически навязывает использование своего платежного сервиса ради получения стандартного кешбека;

— сам сервис работает нестабильно и по ощущениям находится на уровне сырой альфа‑версии, а не релизного продукта;

— конкуренция с другими платежными сервисами идет не за счет качества, а за счет ограничения альтернатив, что, с моей точки зрения, несет репутационные риски для банка.

Такой вот «квест» вместо нормального клиентского сервиса: бесконечные поездки в отделения, лишние карты, сомнительные стикеры, вопросы к оформлению кредиток и кешбек только на «правильном» способе оплаты. Опыт многолетнего спокойного обслуживания в другом банке сильно контрастирует с тем, во что постепенно превращается взаимодействие с ВТБ.

Минфин РФ опубликовал результаты размещения средств ФНБ за октябрь 2025 г. По состоянию на 1 ноября 2025 г. объём ФНБ составил 13,20₽ трлн или 6% ВВП (в сентябре — 13,16₽ трлн). Объём ликвидных активов фонда (средства на банковских счетах в Банке России) составил 4,15₽ трлн или 1,9% ВВП (в сентябре — 4,16₽ трлн). Министерство значительно сократило инвестиции в этом месяце — 2,2₽ млрд (в сентябре — 56,6₽ млрд), экономия во всей красе из-за продажи валюты/золота для восполнения дефицита бюджета. IMOEX в октябре снизился на ~160 пунктов по сравнению с сентябрём, но неликвидная часть подросла на ~45₽ млрд, ликвидная же часть просела на ~7₽ млрд из-за укрепления ₽.

📈 Неликвидная часть активов ФНБ:

▪️ на депозитах в ВЭБ.РФ — 1286,5₽ млрд (в сентябре — 1285,4₽ млрд);

▪️ евробонды Украины — $3 млрд (прощаемся);

▪️ облигации российских эмитентов — 1,788,3₽ трлн (в сентябре — 1,788,8₽ трлн), 1,87$ млрд и 10¥ млрд;

▪️ привилегированные акции кредитных организаций — 434₽ млрд (ВТБ, РСХБ, ГПБ);

▪️ в обыкновенных акциях Сбербанка — 3,316₽ трлн (в сентябре — 3,247₽ трлн);

▪️ в обыкновенных акциях Аэрофлота — 119,7₽ млрд (в сентябре — 128,9₽ млрд);

▪️ в обыкновенных акциях ДОМ.РФ — 137₽ млрд;

▪️ в привилегированных акциях РЖД — 722,1₽ млрд;

▪️ в обыкновенные акции АО ГТЛК — 58,3₽ млрд;

▪️ в обыкновенные акции ВТБ — 80₽ млрд (в сентябре —79,8₽ млрд);

▪️ в привилегированных акциях Атомэнергопром — 57,5₽ млрд;

▪️ на субординированных депозитах (Сбер, ВТБ, ГПБ и Совкомбанк) — 538,4₽ млрд.

💳 В октябре 2025 г. в ФБ поступили доходы от размещения средств Фонда:

💬 % в ВЭБ.РФ — 3,6₽ млрд;

💬 купоны от субордов ГПБ, ВТБ, Сбербанк, Совкомбанк — 405,7₽ млн;

💬 купоны от ценных бумаг российских эмитентов, связанные с реализацией самоокупаемых инфраструктурных проектов — 1,2₽ млрд;

💬 купоны ВК — 897,6₽ млн;

💬 купоны НЛК-Финанс — 175,5₽ млн;

💬 купоны от облигаций иных российских эмитентов — 344,8₽ млн.

🟡 Разбираемся с ликвидной/неликвидной частью ФНБ, изучаем продажу валюты/золота из фонда

✔️ Ликвидная часть. Переоценка стоимости золота и курсовые разницы в октябре отняли -6,7₽ млрд (в сентябре была прибыль в 289₽ млрд), благодаря росту цены на золото (+56,5₽ млрд) был компенсирован солидный убыток по валюте (-63,3₽ млрд). На инвестиции в этом месяце потратили — 2,2₽ млрд, отток низкий. Ликвидная часть важна, потому что из неё финансируется дефицит бюджета, с таким курсом ₽ и ценой нефти сумма крайне мала. С учётом того, что дефицит федерального бюджета по итогам 10 месяцев составил 4,190₽ трлн или 1,9% ВВП (дефицит составил 403₽ млрд в октябре), поэтому предполагаемые сентябрьские правки увеличивают дефицит до 5,737₽ трлн.

✔️ Неликвидная часть. Фондовый рынок значительно снизился в октябре по сравнению с сентябрём, но пул акций, который держит фонд подрос — Сбербанк, ВТБ и Аэрофлота (+60₽ млрд, благодарности Сбербанку). Снизили данную прибавку юаневые/долларовые облигации из-за укрепления ₽.

✔️ Покупка/продажа валюты. Минфин планирует недополучить доп. НГД за ноябрь в размере -48₽ млрд (при курсе $ в 81₽ и цене Urals 55$ за баррель сходится). В октябре планировали недополучить доп. НГД в размере 26,9₽ млрд, но разрыв сократился (суммарное отклонение составило +45,1₽ млрд, это разовый эффект из-за низких выплат по демпферу), а значит Минфин будет меньше продавать валюты, с 10.11 по 04.12 — 0,1₽ млрд в день (в октябре продавали ежедневно — 0,6₽ млрд). Проблема в том, что с учётом зеркалирования инвестиций и прошлых трат для финансирования бюджета, то продажи валюты составят 9,04₽ млрд в день (в октябре — 9,54₽ млрд в день, ликвидной части хватит в лучшем случае на 21 месяц при таком темпе продаж валюты/золота).

С уважением, Владислав Кофанов

Телеграмм-канал: t.me/svoiinvestor

Специально зарегистрировалась чтобы это написать. Я клиентка ВТБ очень давно, еще со времен транскредитбанка то есть уже лет 20 точно. Всегда считала его надёжными хоть и не самым удобным но всё таки банком в котором можно держать сбережения. И брокерский счет и старые ИИС у меня были в ВТБ.

Две недели назад я уехала в отпуск к сыну за границу и в первый же день мне заблокировали личный кабинет за перевод по СБП в 15000 рублей. А дальше начался какой то сюр. Когда я позвонила в службу поддержки меня попросили назвать одну из пяти последних удачных операций. Ребята, вы же мне личный кабинет заблокировали и вы моя инвесткопилка. Я тупо не помню что и куда вкладывала. Я деньги на карточки у вас не храню. Мне сказали что это очень печально и положили трубка. Через пол часа я нашла смс что переводила деньги за фитнесс. Но оказалось было поздно. Личный кабинет заблокировали насовсем. И разблокировать его уже нельзя потому что я не прошла первоначальную проверку безопасности. Но ввиду исключительности ситуации и невозможности личного посещения отделения ВТБ мне позвонит настоящая служба безопасности банка и после разговора со мной разблокирует личный кабинет. Служба безопасности банка действительно позвонила через 4 дня и сообщила что это точно мошенники (и я видимо с ними в сговоре) что они спасут мои деньги и теперь так заблокировали личный кабинет что откроет его только ломом лично Костин Андрей Леонидович в моём присутствии при наличии моего паспорта (сарказм). Проблема в том что от меня до отделения ВТБ мне ехать примерно 1000 километров. Я конечно доеду но через месяц. Так что ребята из ВТБ как говорил пингвин из мема «Спасибо нах…»

Работаю в организации, где руководство лояльно к банкам (в плане перечисления заработной платы). Работают в организации +/- 450 человек. ЗП получают 50/50 персонала в банках "Сбер" и "АкБарс".

В мае этого года было объявлено, что переходим на зарплатный проект в "ВТБ". Всем выдали карты этого банка. Бухгалтерия предупредила, что после перевода зарплаты за май 2025 г. - можно опять отказаться от "ВТБ" и перейти на старый банк.

Вся фишка в том, что после перевода зарплаты, по условиям зарплатного проекта "ВТБ", в качестве бонуса от банка было начислено по 1.000 рублей каждому работнику.

Как исход - после получения этого бонуса от "ВТБ" все работники опять перешли на получение ЗП на старые карты "Сбера" и "АкБарса".

1.000 рублей... вроде мелочь, но приятно.

П.С.: По итогу у "ВТБ": -450.000 рублей + оплата работы 5 сотрудников "ВТБ", которые сидели 2 дня в фойе предприятия и выдавали карты + выпуск карт + бумага для договоров.

Пы.Сы.: Бухи говорят, что в декабре хотят такую схему прокрутить с "Райфайзен Банком".

НАСЧЁТ ВТБ... история лет 5 назад или даже меньше

устроился я в одно предприятие по основной специальности. Сисадмин я.

А там - счета в нескольких банках. В том числе - несколько счетов в ВТБ.

И вот началась глобальная движуха в ВТБ по смене процедуры входа в приложение Банк-Клиент и всей этой возни с электронными подписями, сертификатами ,Прокси и тыды...

Другие сисадмины умыли лапки и занялись другими делами, а я - засел в бухгалтерии на 4 (ЧЕТЫРЕ) дня и пытался порешать все эти переходы. Счетов в ВТБ было несколько. С одним я разобрался именно за 4 дня, не смейтесь. Это было похоже на сумасшествие и полную анархию.

Подробнее...

Присылают типа инструкцию по переходу, инструкции часто пишут таким языком ,что...чтоб он у них отсох во веки веков именем Аллаха! Читаю, делаю...ни фига не выходит. Естественно - звоню в ТП. Там некто после наводящих вопросов отвечает прямо: НЕ ЗНАЮ. Я прошу соединить с тем кто знает, ответ: НЕ ЗНАЮ ТАКОГО. От меня вопрос: А можете соединить с тем, кто знает того, кто знает? Ответ: ТАКОГО ТОЖЕ НЕ ЗНАЮ. Пипец, поддержка...

Короче, перезвонил по куче всевозможных номеров, спрашивал у совершенно разных людей, попутно выяснил, что офис банка да, в столице, но ТП - в Казани, а ребята, что переписывают им софт - то ли в Ярославле, то ли... И везде звучало это сакраментальное: НЕ ЗНАЮ.

Тогда просто подошёл к генеральному директору и обрисовал ситуёвину. Он почесал в затылке, выкопал из визитницы визитку одного из боссов БТБ (фамилию не запомнил, но типа член правления, круто). И я просто позвонил ему........и он мне ответил: НЕ ЗНАЮ :))

Итог: 4 дня убито было на то, чтобы хотя бы один счёт перевести в новую (тоже кривую, но хоть рабочую) систему. Остальные два - так и остались висеть...

P.S. Пока бился с ВТБ, были обнаружены трудности в работе доступа к двум другим банкам. Там всё решилось в пару минут. Звонок в ТП и - вуаля, всё пашет. И потом опять возвращаешься к этому: НЕ ЗНАЮ....