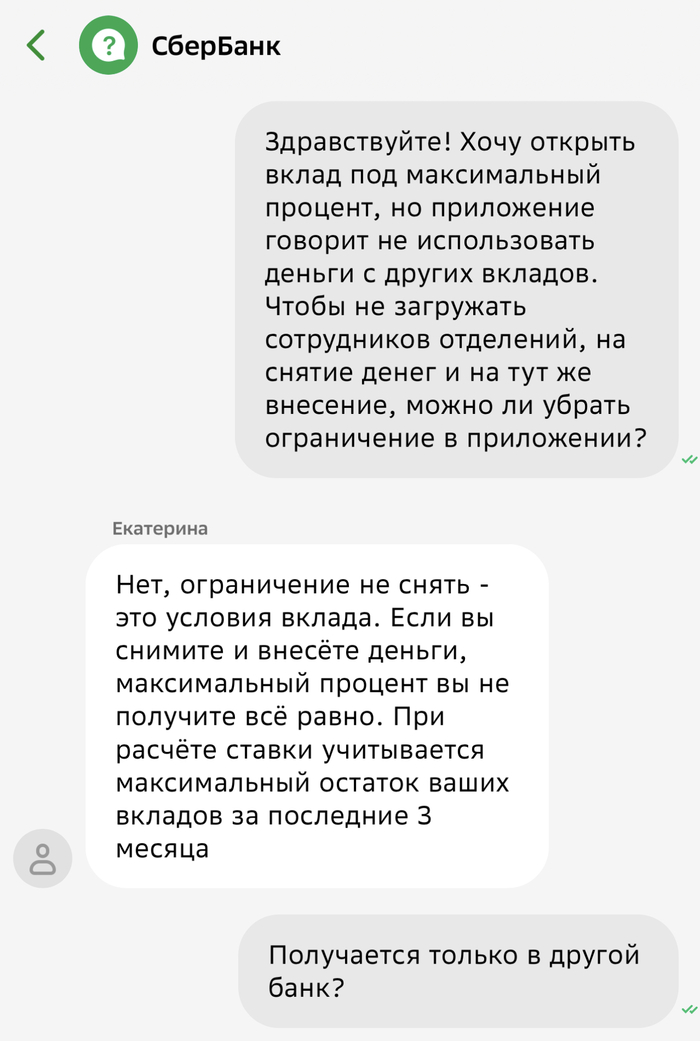

Про новые деньги. Сбер

Срок вклада подошел к концу. Хотел открыть новый. А тут такое… Обидно. Ну значит «старые» средства больше им не нужны, будем выводить.

Показать полностью

2

Срок вклада подошел к концу. Хотел открыть новый. А тут такое… Обидно. Ну значит «старые» средства больше им не нужны, будем выводить.

Срок (исковой давности), в течение которого бывшие супруги после расторжения брака могут потребовать раздела имущества - три года. Течение срока начинается с момента, когда бывший супруг узнал или должен был узнать о нарушении своего права на общее имущество, но не ранее времени расторжения брака. Не сложная на первый взгляд формулировка, тем не менее, до настоящего момента вызывает вопросы правильного исчисления срока в конкретных спорах. Один из таких споров о разделе денежного вклада в банке дошел до ВС РФ. Суды трех инстанций сочли, что срок истек, поскольку супруг знал о вкладе еще до развода, однако не требовал его раздела, а когда обратился в суд трехлетний срок истек. Верховный суд, отменил все решения, пересчитав срок давности не с момента, когда супруг узнал о вкладе, а с момента вступления в законную силу решения суда о разводе, тем самым подтвердив право бывшего супруга на часть вклада. Текст определения ВС РФ 14.09.2021 г https://legalacts.ru/sud/opredelenie-sudebnoi-kollegii-po-gr...

КРАСНОЯРСК, 28 апреля. /ТАСС/. Директор одного из операционных офисов государственного банка в Красноярском крае похитила деньги с вкладов в размере более 75 млн руб. Об этом в пятницу сообщила пресс-служба УФСБ России по Красноярскому краю.

"УФСБ России по Красноярскому краю во взаимодействии со службой безопасности ПАО Банк "ФК Открытие" пресечена противоправная деятельность директора одного из операционных офисов государственного кредитного учреждения, подозреваемой в мошенничестве в особо крупном размере. Установлено, что в течение нескольких лет, используя свои должностные полномочия и возможность распоряжаться вкладами юридических и физических лиц, женщина похитила денежные средства банка в размере более 75 млн рублей", - говорится в сообщении.

В отношении подозреваемой возбуждено уголовное дело по ч. 4 ст. 159 УК России ("Мошенничество в особо крупном размере").

Фото: ©Артем Геодакян/ТАСС

Источник: ТАСС

Давайте для начала разберёмся, что из себя представляет облигация федерального займа (ОФЗ). ОФЗ — это долговое обязательство государства, оно берёт у инвестора в долг и в оговоренные сроки обязуется вернуть некий процент за пользование деньгами (возвращается и само тело). Фактически вы становитесь кредитором государства покупая ОФЗ, поэтому кредитный риск здесь минимален (риск того, что эмитент не сможет расплатиться по облигации). Например, для консервативного инвестора или человека, который хочет снизить риск до минимума данные бумаги приглянутся, но необходимо понимать что за снижением риска скрывается и снижение доходности.

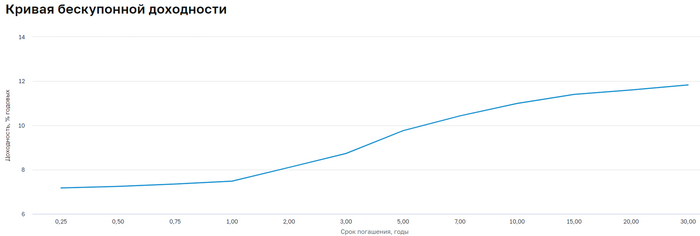

📉 По сути, доходность однолетних ОФЗ привязана к ключевой ставке ЦБ (на данный момент КЧ — 7,5%). Если рассматривать значения кривой бескупонной доходности государственных облигаций, то вы можете заметить чем длиннее срок погашения, тем выше доходность (1 год — 7,48%, 3 года — 8,73%, 5 лет — 9,76%, 10 лет — 10,99%, 20 лет — 11,60%). Например, по данным ЦБ, средняя максимальная ставка по рублёвым депозитам населения сроком до 1 года в банках ТОП—10 в первой декаде апреля — 7,676% годовых и некоторые "проголосуют" за вклады в банках, но я выделю несколько преимуществ ОФЗ:

Вы сможете на несколько лет или десятилетий зафиксировать повышенную доходность. Купив 10-ие ОФЗ вы получите — 11% доходности, а за 10 лет ключевая ставка может снизится до минимумов и банковские вклады вам уже не предложат той доходности, которая есть сейчас

Связка 1-ие ОФЗ + ИИС-А выдаст вам ~20,5% доходности за счёт налогового вычета, правда раз в год это будет действовать на сумму не превышающую 400000₽

Возможность реинвестировать купоны, которые приходят раз в год, полгода или квартал. На вкладе в банке вы свои проценты получите в конце срока

Также стоит учитывать вид ОФЗ при его покупки:

▪️ ОФЗ-ПД — постоянный купонный доход имеет единую % ставку для всех купонов

▪️ ОФЗ-ПК (флоутер) — переменный купон, который изменяется в зависимости от среднего значения ставки RUONIA

▪️ ОФЗ-ИН (линекер) — фиксированный размер купона, но номинал изменяется в зависимости от инфляции

▪️ ОФЗ-АД — облигация с амортизацией, часть её гасится в конкретные даты обращения

В данный момент я рассматриваю несколько выпусков для покупки в свой портфель, при этом учитывая риски (процентный, кредитный, инфляционный). Список представлю ниже, а дальше уже вам решать, у каждого своя стратегия инвестирования:

🔹 ОФЗ 26221

🔹 ОФЗ 26241

🔹 ОФЗ 26218

С уважением, Владислав Кофанов

Рекомендую подписаться на мой Телеграмм-канал, чтобы не пропустить публикации. В нем я рассказываю про экономику, финансы, свои инвестиции и анализирую различных эмитентов. Становись финансово грамотным.

Супруг до развода снял деньги и продал транспортные средства, в суде супруга просила компенсацию в размере 50 процентов стоимости и размера вклада, поскольку не знала ни о снятых деньгах, ни о проданных авто.

Что решил суд: компенсацию за часть автомобилей (не все) выплатил, компенсировать снятые деньги и Мерседес отказался.

Почему компенсировал часть проданных авто:

автомобили проданы ответчиком хоть и до расторжения брака, но без согласия истицы,

полученные деньги потрачены на личные нужды ответчика,

на момент подачи иска истица не знала о продаже транспортных средств,

переход права собственности на автомобили не был зарегистрирован в ГИБДД,

договоры купли-продажи оформлены в простой письменной форме, при этом доказательств фактической передачи транспортных средств в момент подписания договоров не представлено,

в договорах не указано на передачу товара от продавца покупателю, не имеется данных о том, когда ответчик получил денежные суммы от покупателей.

ответчиком не представлено доказательств, опровергающих доводы истицы, подтверждающих расходования полученных средств на нужды семьи.

Почему не компенсировал снятый мужем вклад и Мерседес?

Истица не представила доказательств расходования полученных от продажи автомобиля и предпринимательской деятельности денежных средств не на семейные нужды, с учетом приобретения в период брака других автомобилей, включенных в раздел.

Вывод: всё определило распределенное судом бремя доказывания, расходования средств на семью.

Текст решения: https://t.me/divorcesolicitor/166?comment=336

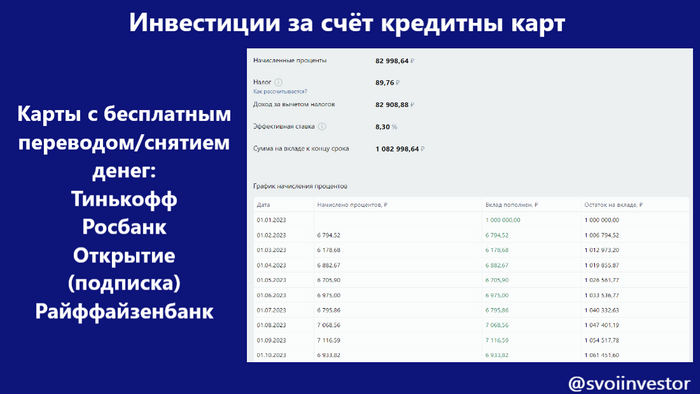

Когда я подводил итоги месяца, то рассказал, что собираюсь использовать кредитные деньги с карточек банков для прокрутки их на накопительных счетах. Многие начали интересоваться схемой и банками, которые позволяют снимать/переводить деньги бесплатно (либо за скромную плату в месяц). Ниже распишу свою стратегию и расскажу, какие карты использую.

Смысл в том, что у некоторых банков можно снимать/переводить кредитные деньги с карт бесплатно (учитывайте, что есть лимиты) или за подписку в месяц, так вот эти деньги можно заставить работать на себя.

У каждой карты разный грейс-период (беспроцентный период по кредитной карте) от 55 до 180 дней, в этот промежуток времени можно эти деньги складировать на накопительных счетах или вкладах. Проценты оставляете себе, а тело возвращаете на карты, после этого опять прокручиваете схему. После проценты можно также оставить на счетах или пристроить, например, в облигации.

Риски? Необходимо вести учёт карт, потому что если просрочите платёж, то банк отыграется на вас с лихвой (у меня стоят напоминалки и есть таблица, которую я заполняю раз в месяц). Стоит учитывать процентные ставки, искать акции, потому что те же 4-5% годовых не стоят тех усилий, которые вы приложите в этом деле. Главная растрата вас может ожидать в переводах между банками, если у вас соберётся приличный капитал кредитных денег, то придётся изучить разные способы переводов:

Система быстрых платежей (СПБ). Раз в месяц можно бесплатно переводить до 100000₽ (некоторые банки увеличивают лимиты), дальше вас ожидает комиссия в районе 0,5% от суммы;

Переводы по реквизитам. У некоторых банков они бесплатные (Тинькофф), некоторые берут скромную комиссию (Альфа-Банк 99₽ за операцию, Открытие 100000₽ бесплатно, свыше 0,5% от суммы);

Перевод по номеру карты. Дорогое удовольствие, комиссии выше 1,5-2% от суммы (у некоторых банков есть бесплатные лимиты).

Мой вам совет используйте все бесплатные лимиты, если исчерпали, то подключайте карты родственников (внутри системы банка переводы бесплатные, поэтому можно через СБП перевести лимит сначала со своей карты, потом с жены). Если жалко 99₽, то есть вариант снимать с банкомата наличку и ехать пополнять банкомат другого банка, но это, конечно, трата времени.

💳 Кредитные карты Тинькофф

Клиентам разрешается иметь до 3-х кредиток, конечно, необходимо иметь одобрение банка. Есть линейка карт: Platinum - для всех, All AirLines - путешествия, Drive - авто, All Games - для геймеров. Раз в месяц можно бесплатно переводить 50000₽, а грейс-период составляет 55 дней.

Можно за счёт подписки (199₽ в мес.) увеличить лимит бесплатного перевода с кредитки до 100000₽ в месяц. Есть смысл брать подписку, только если у вас карта на 200000₽, тогда можно иметь повышенный профит. Обслуживание карт платное, но у Тинькоффа всегда акции, где данные карты можно заказать навечно с бесплатным обслуживанием.

Условно если у вас 2 кредитки с лимитом в 200000₽, то вы можете выжимать проценты с 400000₽, положив под те же 8% годовых, итог 32000₽ за год заработанных денег из воздуха (минус подписка и расхождение в первые месяцы по лимитам).

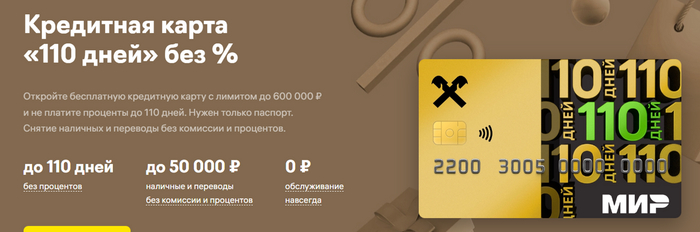

💳Кредитная карта Открытие

С 26 марта все кредитные карты «120 дней» выдаются с уже подключенной подпиской на наличные (599₽ в мес.). Первые 3 месяца подписка бесплатная, дальше приходится платить, но её можно отключить. Грейс-период длится 180 дней это первый льготный период, дальше 120 дней. Лимит на снятие 50000₽ в месяц.

Карту имеет смысл иметь только если у вас лимит по ней 200000₽ и вы вкладываете данные деньги от 5,5% годовых, в иных случаях просто уйдёте в минус.

💳Кредитная карта от Райффайзенбанка

Можно иметь до 6 кредитных карт, но совместный лимит не должен превышать 600000₽. Ежемесячно можно снимать/переводить 50000₽, грейс-период 110 дней, поэтому лучший для вас вариант 4 карты по 150000₽ лимита. Выпуск и обслуживание бесплатное, кэшбэк отсутствует, но по сути самые идеальные условия из всех для прокрутки.

С удовольствием выслушаю, какие у вас есть на примете карты (про Росбанк знаю, но мне в ней отказывают). В принципе кредитную карту ещё можно использовать если на неё начисляется кэшбэк, проценты можно зарабатывать за счёт зарплаты (зарплатные деньги кладёте на накопительный счёт на 2-4 месяца, траты происходят с кредитки, проценты себе, а тело отдаёте в конце срока). А так если у вас собирается 1₽ млн кредитных денег и вы прокручиваете их под 8-9% годовых, то грубо говоря у вас по итогу собирается 80-90₽ тыс. за год (конечно стоит учитывать стоимость переводов, процентные ставки и начало работы капитала). Если систему автоматизировать, следить за сроками, то можно заработать приятный бонус к концу года.

С уважением, Владислав Кофанов

Рекомендую подписаться на мой Телеграмм-канал, чтобы не пропустить публикации. В нем я рассказываю про экономику, финансы, свои инвестиции и анализирую различных эмитентов. Становись финансово грамотным.