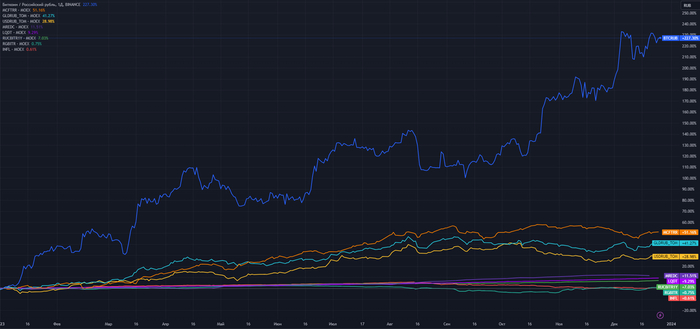

Совсем немного времени остается до наступления нового года, а это значит, что уже можно смотреть, как себя проявили различные типы активов за 2023 год: от валюты до недвижимости. Итак, поехали!

🥕 Криптовалюта (в лице Биткоина): +227,3% с начала года. Проявился, так называемый, эффект низкой базы. В январе этого года 1 монета стоила в районе 16 000$, находясь на историческом локальном минимуме, сейчас же перешагнула порог в 42 000$. У Россиян, как всегда не обошлось без приключений, в этот раз Бинанс сказал - "Давай, до свидания!" (а может даже и прощай).

🥕 Акции (в лице Индекса МосБиржи MCFTRR): +51,1%. Такая же ситуация как и с криптой. Январские значения - 4 130 пунктов, нынешние - 6 340. Сейчас находимся на уровне января-февраля 2022 года, до начала..

🥕 Золото (в лице GLDRUB_TOM): +41,2%. Очень достойный результат, для "защитного" то актива, однако все еще не дотягивает до исторических максимумов марта 2022 года, когда цена за 1г золота достигала 7,5к, сейчас 5,8к.

🥕 Доллар: +29% с начала года. С тех пор как 1$ равнялся 53₽, а именно с июня 2022, эта валюта имеет только положительный тренд, в последние 2 месяца болтается на уровне 92 рубля за 1 зеленую бумажку. Удастся ли $ преодолеть планку в 100₽?

🥕 Недвижимость (в лице Индекса московской недвижимости MREDC):+11,5%. Показывает среднюю стоимость квадратного метра жилой недвижимости в Москве на основе реальных ипотечных сделок Сбербанка. За год 1 кв. метр подорожал на 30к до 285 000₽. До исторического максимума нужно прибавить 4 тыс. руб.

🥕 Денежный рынок (в лице LQDT): +9,3% за 2023 год. Это фонд, который показывает результат сравнимый со средней доходностью по вкладам, и, соответственно, зависит от значения ключевой ставки.

🥕 Корпоративные облигации (в лице Индекса корпоративных облигаций RUCBITR1Y): +7% с начала года. Срок погашения у таких выпусков менее 1 года. Скромно, конечно.

🥕 Государственные облигации (в лице Индекса государственных облигаций, RGBITR): +0,7%. В расчет данного индекса входят, как короткие, так и длинные выпуски. Здесь также учитываются выплачиваемые купоны.

🥕 Облигации с "защитой от инфляции" (в лице фонда INFL): +0,6% за 2023 год. Инструмент, который был лучшим в 2022 году, стал худшим в 2023. Классика жанра.

Министр финансов РФ Антон Силуанов считает сбережения граждан "хорошим ресурсом", который может "использоваться как источник для экономического развития". Речь идет о депозитах в объеме свыше 40 трлн рублей.

Глава Минфина Антон Силуанов доложил Президенту об условиях достижения финансового суверенитета

Министр отметил устойчивость принятого бюджета. По итогам года объемы ФНБ составят 11,8 трлн рублей, а свободные денежные средства – 4,7 трлн рублей.

❗️Для обеспечения финансового суверенитета страны, устойчивости финансового рынка и роста доходов россиян планируется задействовать финансовые ресурсы граждан, которые находятся либо на руках у населения, либо не участвуют в активных инвестиционных программах. Сейчас объем депозитов составляет более 40 трлн рублей. Государство будет стимулировать граждан направлять сбережения в новые инструменты сбережений и инвестиций.

🔹С 1 января 2024 года заработает программа долгосрочных сбережений граждан, государство будет софинансировать сбережения в объеме до 36 тыс. рублей, обеспечит налоговые стимулы. 🔹Реформируется институт индивидуальных инвестиционных счетов: можно получить налоговый вычет до 52 тыс. рублей в год при внесении до 400 тыс. рублей и освобождение инвестдохода от НДФЛ при инвестициях от 5 лет.

💳Механизм долевого страхования жизни заработает с 2025 года, что также даст возможность накапливать средства и получать инвестдоход.

📈Для повышения доверия к финансовому рынку:

・вложения граждан в новые инструменты застрахует государство, ・правительство обязало компании раскрывать отчетность, ・с 2024 года заработает механизм возврата заблокированных западными странами активов, ・идет замещение еврооблигаций на российские облигации.

📌Меры для возврата иностранных инвесторов на рынок:

・сняты ограничения для вывода средств в зарубежные юрисдикции, ・заработал механизм удаленной идентификации иностранных инвесторов, ・создаются междепозитарные мосты с дружественными странами, ・в рамках председательства в БРИКС прорабатывается вопрос внедрения цифровых финансовых активов.

Планируется достичь:

・капитализации российского фондового рынка на уровне 37–39% ВВП к 2024 году, к 2030 году – 50–60% ВВП, ・увеличения доли фондового рынка с 5–7% ВВП до 11–12% к 2030 году.

Минфинпровёл аукцион ОФЗ, предложив инвесторам один выпуск. Индекс RGBI в последние дни принялся за планомерный рост, с учётом повышения ключевой ставки до 16%, инвесторы считают, что это последнее повышение регулятора и уже в следующем году нас ожидает понижение ставки (учитывайте лаг в 3-6 кварталов, ставка начнёт влиять на инфляцию весной, тогда, возможно, и придётся её понижать). Если индекс RGBI растёт, то доходность самих ОФЗ снижается, можно с уверенностью сказать, что регулятору при таких параметрах комфортно занимать, при этом не прибегая к флоутеру. На сегодня мы имеем несколько фактов о рынке ОФЗ:

✔️ Сокращение внутренних заимствований в этом году на 1₽ трлн. В 2023 году план привлечения должен был составить 2,5₽ трлн. Кроме того, поправки в бюджетный кодекс давали Минфину право осуществить дополнительные заимствования в объёме до 1₽ трлн для замещения использования средств ФНБ. На сегодняшний день уже привлечено — 2,835₽ трлн. Возросшие доходы по НГД и нежелание давать премию в классике сподвигли регулятор отказаться от дополнительного заимствования. На сегодняшний день Минфин выполнил намеченный план, а значит не особо заинтересован в раздаче премии инвесторам, на рынке ОФЗ для инвесторов по сути безысходность

✔️ Требование о продаже валютной выручки отдельными экспортёрами заработало с 16 октября. Крепкий рубль заставляет граждан смотреть в сторону депозитов/облигаций, но новость о том, что ЦБ возобновит покупку валюты по бюджетному правилу с января 2024 взбудоражила многих. Также стоит учитывать снижение цены на главное сырьё страны (бюджет кормится за счёт НГД) — нефть, цена на нефть снижается = рубль слабеет. Сейчас ₽ торгуется по 92₽ за $

✔️ Доходность большинства выпусков ниже 12%. Интересно, что перед повышением ключевой ставки в выпуске ОФЗ-26227 доходность составляла — 13,55%, сейчас 13,3%. Всё-таки отсутствие иностранных фондов даёт о себе знать (предложение перевешивает спрос, раньше иностранные фонды с охотой набирали безрисковый инструмент себе в портфель и двигали доходность вверх)

Но давайте вернёмся к нашему размещению. Регулятор уже восьмую неделю подряд размещает классику, отказавшись от флоутера, который приносил весомую прибыль регулятору весь этот год. Занимательно, но некий спрос всё равно присутствует, даже с такой доходностью в выпусках, учитывая, что никакой премии регулятор не даёт:

▪️ Классика: ОФЗ — 26243 (погашение в 2038)

Спрос в ОФЗ 26243 был не столь приемлемым, как в прошлые аукционы — 24,3₽ млрд, выручка составила — 8,7₽ млрд (средневзвешенная цена —87,15%, доходность — 12%). Таким образом, Минфин заработал за этот аукцион — 8,7₽ млрд (прошлая неделя —36,5₽ млрд, по сути аукцион можно было и не проводить). Согласно, новому плануМинфина за IV квартал необходимо привлечь — 500₽ млрд, эта цифра уже давно покорилась регулятору, за 11 недель он уже привлёк — 570₽ млрд.

📌 Учитывая, что нынешняя конъюнктура в сегменте локального госдолга крайне нестабильна (доходность снижается, ликвидность оставляется желать лучшего), то хоть какие-то заработки для регулятора в конце года — успех. На сегодняшний день мы имеем ключевую ставку в 16%, вклады в банке и корпоративные облигации дают больший %, чем ОФЗ, но ставка на ОФЗ может быть, только в фиксации весомого % на долгие годы и "безрисковости" данного инструмента. Реалии рынка диктуют нам, что повышение ставки окончено, но я бы хотел напомнить вам, что в 2024 году нас может ожидать новый всплеск инфляции: 10% повышение тарифов и увеличение трат бюджета РФ, как бы ни пришлось вновь прибегнуть к повышению ключевой ставки (даже сейчас декабрьские темпы инфляции высоки, всему виной яйцекризис внутри страны).

На связи Кот.Финанс, а это значит, что мы опять поговорим о выгодных инвестициях. Вообще, мы специализируемся на разборе компаний и отбираем 💎 среди 🚮! Наши подборки облигаций здесь. Но сегодняшние банковские ставки вполне конкуренты. Пойдем разбираться!

Что мы ищем?

Мы считаем, что накопительный счет должен быть простым и без лишних доп.условий. Он должны давать свободу действий: хочешь – снял, хочешь – пополнил. Но сейчас другая задача: неопределенность решения ЦБ в ближайшую пятницу (15 декабря будет новое заседание, где ключевую ставку могут увеличить) не позволяет думать даже на 3 месяца вперед. Нужно разместить деньги на короткий срок, чтобы если Ключевая вырастет – перевложить уже на лучшие условия.

Кстати, что ждете от заседания ЦБ 15 декабря?

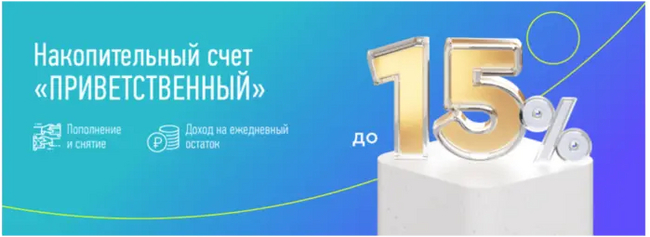

Наш ТОП-5 накопительных счетов c % на ежедневный остаток

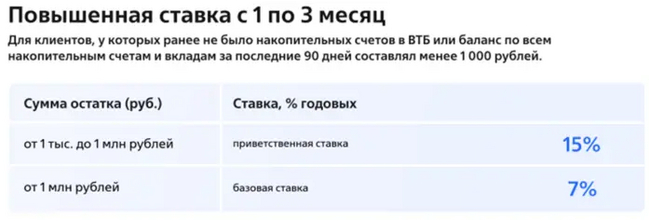

Опять же, для новых клиентов, зато на ежедневный остаток, что позволяет в любой момент пополнять и снимать без потери процентов. Повышенная ставка действует 3 месяца.

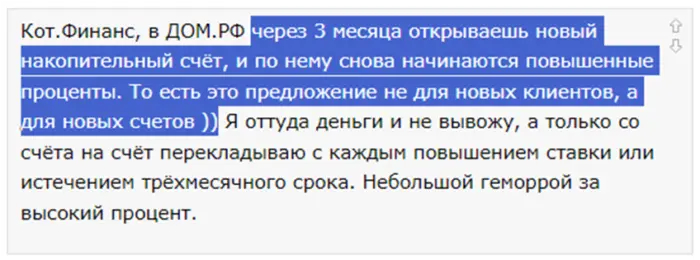

Платит 13% на ежедневный остаток. Раньше нам казалось, что только для новых клиентов, но нет – для новых счетов. Нужно лишь переоткрывать счет заново каждые 90 дней.

Этот лайф хак нам подсказали на Smart-Lab. Спасибо Ирине Чернецовой!

Также, ДомРФ интересен тем, что хоть это и накопительный счет – ставка фиксируется банком, хотя мы давно привыкли, что по накопительным ставка может быть изменена в 1 день.

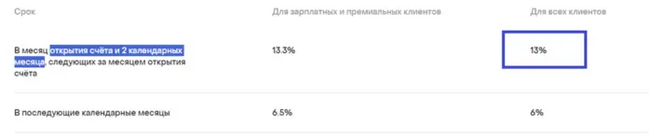

Сводная таблица:

Нам больше нравится ДомРФ: понятные условия, фиксированная ставка на 3 месяца, и не надо быть новым клиентом - достаточно переоткрывать сам счет. Хотя если у вас большая сумма - разница в пару процентов будет существенна, но не забывайте, что у многих акционных предложений - ограничение суммой в миллион

Кого забыли?

Мы обошли вниманием Яндекс.Сейв (14%; доступен не всем, только по предложению самого Яндекса), Хоум Кредит (16% с платной подпиской и условиями по тратам), Альфу (14% на минимальный остаток для новых и 11% для действующих) и еще ряд интересных предложений, где есть «пороги входа»: высокие траты, платные подписки, статус премиум или private (для таких клиентов у Тинькофф интересное предложение).

Минимальный остаток нам не понравился, т.к. до заседания меньше недели, и сняв всю сумма раньше - теряешь проценты.

Не забывайте, что любой банк может в одностороннем порядке изменить условия по своим накопительным счетам. По вкладам – не может.

Делитесь в комментариях, вдруг есть предложение еще лучше!

Это я, когда жена спрашивает дам ли я ей денег с зарплаты.

Вот и осень прошла. На самом деле очень удивлен что не забросил это дело. Не знаю, у каждого свои "тараканы" в голове. Кто-то любит писать стихи, вышивать (это, конечно, намного полезнее), а кто-то любит потрындеть в интернете про потраченные и заработанные денюжки. Ну а кто ждал, (люди всё-таки подписываются, значит, наверное, кому-то интересно) – поехали. P.S.: В следующий раз постараюсь больше делать фотографий, а то совсем расслабился, смотрю первые посты какие были красивые, а сейчас просто сухие цифры и факты. Просто фоткать это не моё, а вот чесать языком, вот это всегда пожалуйста.

🥩Еда, продукты – 21.304 ₽

Уверенное лидерство занимает пища. Как-то за один день я потратил на еду и продукты 9.610 ₽. Сюда входит всё, от укропа и ватрушек, до говядины и майонеза. Вот, пару фотографий "еды" которая была употреблена нами.

Сырники на утро

Пиццку готовили. Вкусная получилась.

🧒🏼Ребенок – 9.263 ₽

Дети растут очень быстро. Благодаря друзьям и знакомым одежды много. Основные траты это, конечно, питание и подгузники. Ну и пару игрушек тоже были. Закупаем всё в "Детском Мире".

🛏Быт – 5.061 ₽

Был куплен комплект постельного белья, который через 2 дня уже порвали коты. Так же в эту категорию пошли траты на блокираторы для ящиков против детей (ну вы поняли), набор накладок на острые углы и также два кухонных полотенца.

На следующий день в добровольно-принудительном порядке были подстрижены когти.

🚿Гигиена, уборка – 4.761 ₽

Порошок, бумажные салфетки, туалетная бумага, дезодорант, зубные щетки, пакеты фасовочные, шампунь, мыло, в общем, всё как у людей. Почти половину трат в этой категории было потрачено на 4 сменных кассеты GILLETTE Fusion. Стоили они 2.159 ₽. Тут как-то был пост про очень дешевые лезвия на каком-то маркетплейсе, но отзывы были как положительные, так и отрицательные. Так что пока, переходить на другие лезвия я не хочу, тем более этих четырех кассет мне хватает на месяцев 4-6. Здесь комфортное бритье побеждает экономию.

Вот такие использую. Уже лет шесть.

🚌Проезд на общественном транспорте – 3.882 ₽

За город один раз ездил, и то, на электричке - 212 ₽, один раз забывал дома транспортную карту и расплачивался дебетовой – 70 ₽. И два раза (3 ноября и 30 ноября) пополнял баланс транспортной карты на 1.800 ₽. Сейчас на карте 2.088 ₽, так что этот расход такой большой, так сказать с авансом, в декабре он будет минимальный.

🥂Кафе, рестораны – 3.855 ₽

Один раз заказали на дом доставку японской кухни. Еще с женой ходили в кино, к сожалению (для моего кошелька), я отношусь к тем людям которые в кино покупают бутылочку пива и ведро поп-корна и переплачивают за это. Еще ходил с друзьями в паб, выпил пару пивов, съел пару рыбов – 600 ₽.

食欲旺盛

🍷Алкоголь и закуска – 3.494 ₽

Опять баловались винишком и пивасиком. Из этих трат одна бутылка вина осталась, есть шанс что она доживет до нового года. Вспомнился старый мем, но ничего хорошего в употреблении алкоголя я не вижу, но у каждого свои недостатки.

Кто понял, тот поймет

Хороший персонаж, один из лучших сериальных я бы сказал. Захотелось даже три первых сезона пересмотреть.

🏠Кварплата, ЖКХ – 3.462 ₽

Отопление сюда пока не входило. В следующем месяце эта сумма будем больше тысяч на пять. Морально готовлюсь. Winter is coming...

🐈Коты – 3.292 ₽

Пить стали походу больше, потому что начали больше ссать, иначе я не могу объяснить как мог закончиться мешок десятикилограммового наполнителя за 3 недели. Всегда хватало на месяц, даже больше, а тут пришлось в ноябре покупать еще один мешок.

🛠Стройматериалы, ремонт – 2.880 ₽

Основная трата это покупка новых картриджей для водяного фильтра (1.700 ₽). Остальные траты это покупка двух стыков межкомнатных и розетку я поменял в коридоре. Ну и по мелочи: саморезы, бур по бетону и ножовка-ручка.

Вот почему фильтр перестал подавать воду. Такая гадость была в первом фильтре. В апреле тот что справа был таким же как тот что слева.

Всего их ПЯТЬ, но менял я только первые три которые стоят внизу (желтый, оранжевый и синий). Остальные два нужно будет менять в апреле 2024.

🍦Напитки, сладости, жвачка – 2.428 ₽

Жуём жвачку, кушаем мороженное, конфеты и шоколад тоже входят сюда. Как и мои любимые чёрные Холлсы.

Не могу уже без него. Два года холсозависим (пробивает нос, дышится легче). Ну и я думаю, хотя не утверждаю, с выхлопом он тоже помогает (по крайней мере от начальства, а не от плохого состояния).

📱Связь, интернет – 1.900 ₽

Себе и жене на мобильную связь по 500 ₽ и за домашний интернет плюс телевизор 900 ₽. Здесь, слава Иисусу, всё стабильно. Хотя бы здесь есть стабильность. И в Холлсе.

🍽Кухонный сервис – 1.794 ₽

Ковш. Красивый сапфировый ковш. Кастюля такого же размера есть, но иногда она бывает занята, а сварить/вскипятить что-нибудь нужно. И пробка резиновая на недопитую бутылку чего-нибудь красного или белого.

Это ковш. Если кто-нибудь влюбился в него с первого взгляда как я, то: ковш WR-6038 1,28 л сапфир

🚕Такси, индрайвер – 1.792 ₽

По правде говоря, очень боялся что будет с ценами на такси, учитываю новые законы, санкции, и так далее. Да, цена повысилась, но некритично, в пределах всеобщей инфляции. Бум, который был в середине сентября, когда цены были больше в 2-3 раза из-за недостатка машин и водителей, сошел на нет. Нашли лазеечки в законе и всё пошло опять своим чередом.

💊Лекарства, больницы – 1.365 ₽

Удалили мне зуб. Врач к которому я хожу уже лет 16, и которая спасала мне зубы там, где другие врачи говорили что ничего уже с ними не сделаешь, нужно идти удалять к хирургу, даже она в этот раз была бессильна. За анестезию отдал 300 ₽. Лактазар ребенку – 797 ₽. И начались холода, губы обветриваются. Закупился гигиеническими помадками – 268 ₽.

🎡Мероприятия – 780 ₽

Билеты в кино это отдельная категория, а то что я покупал поп-корн и напитки это траты в категории Кафе и рестораны. Да, вот такой я конченный.

Трилогия со Дженнифер Лоуренс ни о чём (конечно же, имхо). А вот этот фильм очень понравился.

🖇Канцелярия, фото – 702 ₽

Блокнотик, ручка, закладки клеящиеся, ножик канцелярский офисный, скрепки, зажимы и клей карандаш. Что-то использую на работе, что-то для себя прикупил, я та еще крыса канцелярская (магазин в котором всё это покупал, так и называется – Канцелярская крыса).

✂️Стрижка – 600 ₽

Также стригусь раз в две недели у моих вьетнамских барберов.

🗞️Подписки – 149 ₽

Подписка Tinkoff Pro продлена была на год, так что в этот раз опять только VK музыка.

📦Пакеты – 67 ₽

Может быть инфляцию стоить рассчитывать по стоимости пакетов?

ИТОГО за ноябрь потрачено: 72.821 ₽

Если честно, я уже забываю что целью моего дневника было жить на 50.000 ₽ в месяц (в августе месяце). Сейчас у самурая цели нету, есть только путь. В данный период времени я просто стараюсь прокормить семью и самого себя. Хорошо что у нас (пока) нету ипотечных выплат, кредитов на телефоны, есть зимняя одежда, никто не болеет (тьфу-тьфу), потому что денег, как видно, хватает только на базовые потребности. Но, так как жене выплачивают декретные выплаты с работы и она к тому же подрабатывает, в целом чувствую уверенность в завтрашнем дне, даже в сегодняшних реалиях. Про отдачу денег я закончил, теперь начинаю считать про их приход:

Все вы конечно знаете проблемы нейросетей с руками и пальцами. Но здесь прямо совсем с правой рукой у мистера Скруджа всё плохо. Глаза тоже какие-то безумные. Вот до чего доводят богатства. Как говорится не были богатыми, не**й и начинать.

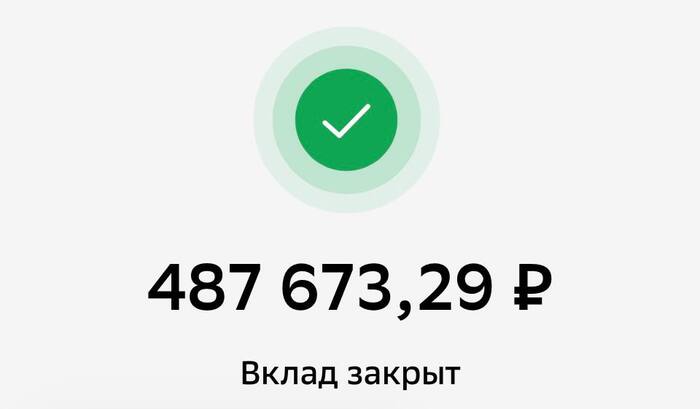

1 декабря я закрыл свой вклад в Сбере. Ровно полгода назад, 1 июня я открыл вклад размером 470.000 ₽ с 7,5%годовых.

Сбер конечно большой молодец. Он предложил мне продлить этот вклад еще на полгода со ставкой, не помню точно какой, потому что я был очень возмущен в тот момент, потому что она была в районе 11%.

Так что я сказал Сберу а не о**уели ли они, и перевел всю сумму себе на Тинькофф (спасибо что хоть без комиссии) и там уже открыл вклад под 14% годовых, на 3 месяца, с возможностью пополнения его до 31 декабря этого года, и обозвал его Зимний.

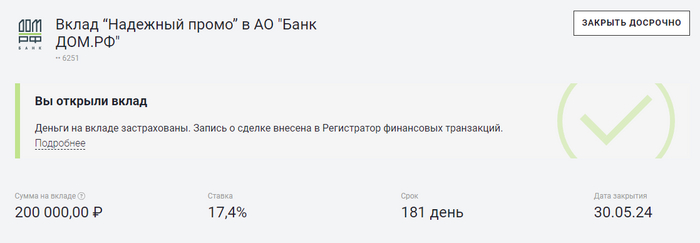

Второй вклад я открыл через сервис Финуслуги в банке ДОМ.РФ. Ставка там была 17,4% такая большая из-за приветственных бонусов.

Здесь сумма такая же, но срок уже полгода.

Остальные деньги я перевел на Накопительный счёт всё в тот же Тинькофф, там они лежат с ежедневной капитализацией процентов под 8% годовых.

Ходят слухи что до Нового года Центробанк снова повысит ключевую ставку. И есть вероятность, что банки снова будут улучшать предложения по вкладам. Поэтому я решил распорядиться средствами именно так, глядишь еще один вклад открою на улучшенных условиях. Включая брокерский счёт я имею:

🏦 Брокерский счет Тинькофф – 310.000 ₽

Повторюсь, это сумма которую я отдал брокерам (как обычно, с ноябрьской зарплаты было закинуто туда 10.000 ₽). А сам портфель стоит сейчас 368.384 ₽ (просел по сравнению с прошлым месяцем). В ноябре были выплачены дивиденды:

По сравнению с октябрем, не густо :)

И купоны:

Здесь тоже ничего существенного, пара булок хлеба (а вскоре, даже одна)

Но сейчас много компаний, акции которых есть у меня в портфеле, объявили дивиденды, которые придут либо в декабре, либо в январе, так что жду.

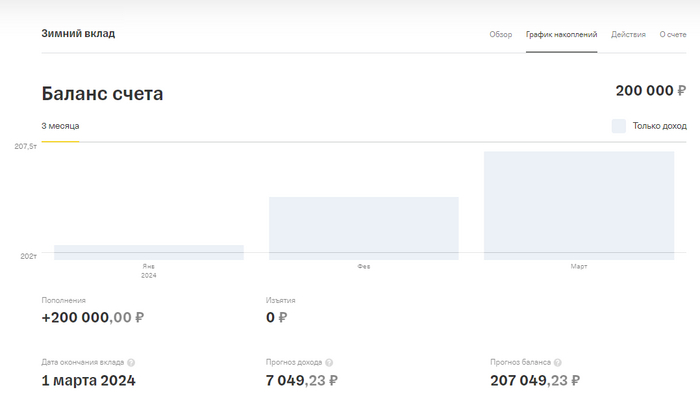

💵 Накопительный счёт Тинькофф – 200.000 ₽

💶 Вклад «Зимний» Тинькофф (под 14%) – 200.000 ₽

💶 Вклад «Надежный Промо» ДОМ.РФ (под 17,4%) – 200.000 ₽

Кто вдохновился такой высокой процентной ставкой и у кого нету и никогда не было аккаунта на Финуслугах, но есть свободные средства в обращении, может зарегистрироваться, ввести промокод и получить еще до 4.000 ₽ к первому вкладу. Ну и я получу 3.000 ₽ на кошелек. Промокод я публиковать здесь не буду, нельзя по правилам, кому надо тот меня найдет в телеге и я всё подробно ему расскажу.

ИТОГО сбережений: 968.000 ₽ (округлил состояние Брокерского счёта на данный момент).

Говорят, что деньги — корень всякого зла. То же самое можно сказать о безденежье.

Джэйсон Стэтхэм Сэмюэл Батлер

Это я, когда пришла выплата купона с облигации на 30 ₽

Вот здесь можно читать про мою каждую, задействованную денежную массу в капиталистическом круговороте жизни.

Интересно, что тема IPO стала уже такой обыденной. Мы всегда рады новым компаниям на бирже, чтобы разбавить старичков.

В этом посте пофантазировали об IPO строительной компании из Петербурга – Legenda. Считаем, что компания готова, и с удовольствием бы ее купили. Вопрос в цене. На очереди из строителей – Брусника и Страна Девелопмент

Совсем поздно (в день IPO) разобрали ЕвроТранс (сеть АЗС Трасса). То, что участвовать не будем было понятно сразу: неинтересная и конкурентная отрасль и высокая цена за колонку. Цена провалилась почти сразу. И хорошо, что к концу недели провал выкупили. Не хорошо, когда частного инвестора сразу обманывают.

Итоги IPO подвели здесь. Народным IPO размещение Трассы не стало (20 тысяч акционеров против 70 тысяч у ЮГК), но интерес на компанию был немаленьким.

ЮжУралЗолото разместился интереснее. Он и цену скинул, и объем акций разместил чуть больше. В итоге, аллокация была 30-40% и инвесторам дали заработать в первый же день. Мы поучаствовали ради эксперимента. Значимой позицией эти акции в нашем портфеле не стали.

Henderson пока держит награду «худшее IPO2023». Акции торгуются на уровне -20%. Черная пятница? Распродажа?

Кто продает акции, если была переподписка? Версии здесь.

💵Облигации

Новые облигации не рассматривали. Но неожиданно для нас вышла новость-слух про продажу Интерлизинга. На этом фоне облигации подешевели с открытия, но к вечеру вернулись на привычные уровни.

Если компания на продаже – напрасно это не подсветили перед выпуском бондов.

Тем, кому не подходят облигации – есть вклады. Мы подготовили для вас самый сок от 15 крупнейших банков.

А чтобы мы чаще публиковали топовые предложения от банков – сделали опрос, какими банками пользуются наши подписчики. Лидируют Сбер, Тинькофф, и Альфа. Сбер уже давно не баловал классными предложениями.

📈 Акции

Мы осторожно относимся к выбору акций – сейчас наши позиции на 95% в облигациях. Но для вас выбрали бенефициаров роста ключевой ставки: Московская биржа, Юнипро, ИнтерРАО. И конечно же Сургут Нефтегаз, у которого на счетах > 5 000 000 000 000 рублей.

Экология

О роли пластика, и так ли он вреден рассуждаем здесь.

Там же, отличный ролик компании СИБУР на тему, что все вокруг нас из пластика.

Правда, там умолчали, что и мы уже тоже из микропластика.

Минфинпровёл аукцион ОФЗ, предложив инвесторам один выпуск. Индекс RGBI с конца октября планомерно растёт (периодами была волатильность), а значит доходность самих облигаций сокращается, но как не странно спрос в ОФЗ всё равно присутствует. При этом темпы инфляции в ноябре уже перегнали октябрьские: по последним данным Росстата, за период с 14 по 20 ноября индекс потребительских цен вырос на 0,20% (прошлые недели — 0,23% и 0,42%), с начала ноября — 0,80%, с начала года — 6,31% (годовая же составляет 7,3%). Значит, возможное повышение ключевой ставки в декабре крайне высоко (16-17%), но, видимо, доходность ниже 12% в бумаге "устраивает" консервативных инвесторов. На сегодня мы имеем несколько фактов о рынке ОФЗ:

✔️ Антон Силуанов заявил о сокращении внутренних заимствований в этом году на 1₽ трлн. В 2023 году план привлечения должен был составить 2,5₽ трлн. Кроме того, поправки в бюджетный кодекс давали Минфину право осуществить дополнительные заимствования в объёме до 1₽ трлн для замещения использования средств ФНБ. Соответственно, этим правом Минфин не будет пользоваться, потому что на сегодняшний день уже привлечено — 2,645₽ трлн. Возросшие доходы по НГД и нежелание давать премию в классике сподвигли регулятор отказаться от дополнительного заимствования, ситуация прояснилась и Минфин уже выполнил намеченный план, а значит не особо заинтересован в раздаче премии инвесторам.

✔️ Требование о продаже валютной выручки отдельными экспортёрами заработало с 16 октября. Крепкий рубль заставляет граждан смотреть в сторону депозитов/облигаций и многие аналитики прогнозирую 85₽ за доллар к концу года (на сегодня $ торгуется по 88₽).

✔️ Доходность большинства выпусков опустилась ниже 12%, интересно, что перед повышением ключевой ставки в выпуске ОФЗ-26227 доходность составляла — 13,5%, сейчас ровно 12%. Инвесторы на этой неделе с удовольствием набирали выпуск классики с доходностью в 11,85%, понятное дело, что на долгие годы можно зафиксировать весомую доходность, но всё же немного странно с учётом возможного повышения ставки в декабре.

Но давайте вернёмся к нашему размещению. Регулятор уже четвёртую неделю подряд размещает классику, отказавшись от флоутера, который приносил весомую прибыль регулятору весь этот год. Занимательно, но спрос всё равно присутствует, даже со снижением доходности в выпусках, учитывая, что никакой премии регулятор не даёт и не будет этого делать:

▪️ Классика: ОФЗ — 26243 (погашение в 2038)

Спрос в ОФЗ 26243 был серьёзный — 135,7₽ млрд, выручка составила — 62,2₽ млрд (средневзвешенная цена —88%, доходность — 11,85%). Таким образом, Минфин заработал за этот аукцион — 62,2₽ млрд (прошлая неделя — 80,8₽ млрд, всё последние заработки без флоутера, классика везёт ощутимую прибыль). Согласно, новому плануМинфина за IV квартал необходимо привлечь — 500₽ млрд, за 7 недель уже удалось привлечь около 437₽ млрд (в запасе ещё 5 недель, а план уже выполнен на 87%, есть какие-либо сомнения в его выполнении?).

📌 Учитывая, что нынешняя конъюнктура в сегменте локального госдолга крайне нестабильна (волатильность доходности, низкая ликвидность), данное размещение можно назвать в очередной раз успехом, при этом никаких флоутеров не размещалось четвёртую неделю подряд, и сбор был осуществлён за счёт классики (большой вопрос, откуда взялся такой ажиотаж, потому что, имея ключевую ставку в 15% и, возможное, повышение до 16-17%, инвесторы с удовольствием набирали классику с доходностью ниже 12%, конечно, есть подозрения на финансовые организации, но им выгодно брать флоутеры). С учётом декабрьского заседания и проинфляционных рисков, я бы повременил с покупкой ОФЗ (сам покупал ОФЗ-26241 ещё 27 октября, сейчас выпуск в плюсе на 3,1%) и пристально бы наблюдал за индексом RGBI, который явно ещё ощутит до конца года заседание ЦБ по ключевой ставке.

Мы вдохновились пакмэном, пиксель-артом и атмосферой психологического триллера. А потом сделали игру, где вокруг — мрак. Сможете найти выход из темного лабиринта?

Рекомендуем включить звук: он вам поможет пройти игру.

Озадачилась я целью найти аналог вкладу на бирже. Вклады - конечно, хорошо, но страховую сумму в 1.4млн никто не отменял, поэтому в банк-однодневку свои кровные нести страшно, а крупные банки дают такие процентные ставки, будто бы на дворе август и ключевая ставка 10%.

Нужен был инструмент, который и доход принесёт, и деньги будут в быстром доступе без резких колебаний цены.

Выбрала фонд Сберегательный зелёного брокера - SBMM.

"Что за зверь такой?" - спросите вы. А я расскажу. Да даже если не спросите - всё равно расскажу.

Это фонд денежного рынка, доходность на котором берётся за счёт того, что деньги инвестируются в инструмент обратного РЕПО с Центральным контрагентом (фух, еле запомнила).

Если говорить проще - доходность фонда всегда будет приближена к ключевой ставке ЦБ. А это, знаете ли, очень неплохо, ввиду того,что ставка на сегодняшний день 15% и есть вероятность что на Новый год какой-то мальчик, который себя очень хорошо вёл, загадал Дедушке Морозу не новую машинку, а Ключевую ставку 16%. Значит и доходность фонда вырастет.

Очевидный плюс - сам брокер не берет комиссию ни за покупку, ни за продажу. - Не верю! - скажете вы.

- Конкурентные отношения - отвечу я.

Нужно же как-то поддерживать интерес граждан, ведь такие фонды есть не только в Сбере.

Но не спешите уже открывать брокерские счета и просить мужа переводить вам денег на покупку фонда. Давайте от очевидных плюсов перейдём к неочевидным минусам:

1. Комиссия за управление - да, к сожалению, бесплатно командовать парадом отказались и годовая комиссия составляет 0.4%гг. Что, кстати, совсем немного. И я вам это докажу.

Немножко скучной математики:

Доход при ставке ЦБ в 15% будет примерно равен 15%-0.4%=14.6%гг. Больше чем на любых вкладах с возможностью снятия, которые я видела.

2. Деньги доступны только в рабочие дни. В выходные вывести с биржи их не получится. Хотя знаете, с учётом того, как мои траты растут в выходные дни, фонд помог мне не только дополнительный доход получить, но и денег на спонтанных покупках сэкономить. (Так что муж советует относить этот пункт в плюс)

И теперь я у мамы инвестор - имею в портфеле максимально спокойный консервативный фонд, зарабатываю на нем 14+% гг и в ус не дую. И не дую не потому что его нет (уса), а потому что фонд не подразумевает потрясений и в любой рабочий день доступен для возврата денег.