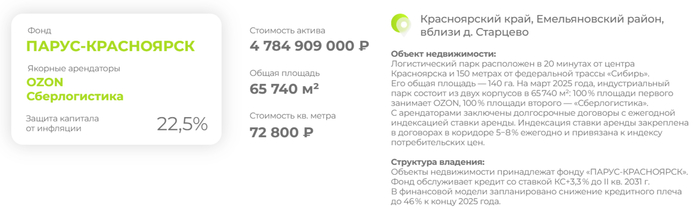

Пассивные инвестиции на недвижимости с доходностью 22,5%. Всё это предоставляет ЗПИФ — ПАРУС-КРАСНОЯРСК

🏠 Капитал растёт с каждым месяцем, конечно, встаёт вопрос диверсификации и получения более стабильно-прогнозируемого дохода. Поэтому начал изучать ЗПИФ, всё-таки статус квалифицированного инвестора позволяет припарковывать свои деньги в этот финансовый актив. Ни в коем случае не хочу принижать рынок акций или облигаций, но у меня стоит задача диверсифицировать свой портфель (то есть разнообразить наполнение в нём различных фин. инструментов) и получить стабильный денежный поток от актива (ежемесячная рента+рост актива, мне вполне подходит). Выбор пал Парус-Красноярск, давайте я подробно расскажу вам о своём новичке в портфеле:

⛵️ PARUS Asset Management — крупнейшая независимая платформа для коллективных инвестиций. Более 25 лет команда строит, управляет и продаёт объекты коммерческой недвижимости, сегодня в портфеле УК 18 топовых объектов общей стоимостью более 100₽ млрд. Также УК победитель премии CRE MOSCOW AWARDS 2025 в номинации «Лучшая управляющая компания» (берут второй год подряд награду).

С УК разобрались, теперь перейдём к ЗПИФ. Парус-Красноярск — новый современный и технологичный логистический парк класса «А», общей площадью 140 га, расположенным в д. Старцево (в 20 мин. от Красноярска) и рядом с федеральной трассой «Сибирь» (логистика наше всё). 100 % площади первого занимает OZON, 100 % площади второго — Сберлогистика (известные и платежеспособные арендаторы). С арендаторами заключены долгосрочные договоры до 2035 г. c ежегодной индексацией ставки аренды. Индексация ставки аренды закреплена в договорах в коридоре 5−8 % ежегодно и привязана к ИПЦ.

Параметры ЗПИФ:

💬 Название Фонда: ПАРУС-КРАС

💬 ISIN: RU000A108UH0

💬 Выход на биржу: апрель 2025

💬 Цена пая: 900₽

💬 Кол-во инвесторов: 884

💬 Доступность: квалифицированные инвесторы

Замечу, что комиссия за управление фондом составляет 10 млн Р в год и 10% от дохода (ежемесячно от арендного потока и однократно от роста стоимости актива, в случае его продажи)

Структура владения:

💬 Оценочная стоимость всего актива: 4,8₽ млрд

💬 2,7 млрд — это капитал инвесторов

💬 2,1 млрд — это обслуживаемый кредит по плавающей ставке КС+3,3% до II кв. 2031 г.

Есть несколько хороших новостей: ключевую ставку снижают, а кредит у Фонда по плавающей ставки, значит кредитная нагрузка снижается. Так же на текущий момент было принято решение более активно гасить заемные средства, для этого будет выпущено дополнительно паев на 1₽ млрд, что снизит общий размер кредита до 1,3₽ млрд, а LTV на конец года составит 27%. Вы уже предвкушаете рост стоимости пая?

Доходность:

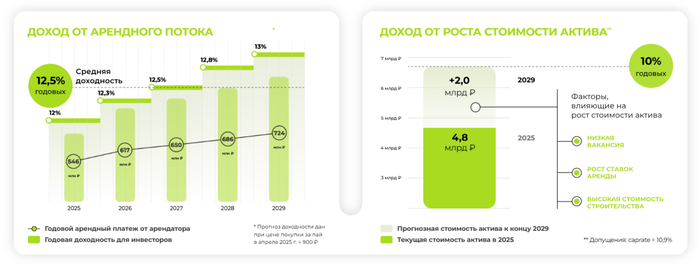

💬 Доход формируется за счет регулярных арендных платежей (~12,5%), которые ежегодно индексируются

💬 А также роста стоимости со временем самого логистического комплекса из-за инфляции, высокого спроса и других факторов (~10%).

То есть покупая по сегодняшней цене в будущем ваша доходность рентных платежей будет расти, т.к. будет происходить индексация ренты.

🟢 В общем выбор был сделан в пользу будущей доходности ЗПИФа, смягчения ДКП (снижения ключевой ставки) и гашения долга полностью на горизонте 1-2 года. Так же населения Красноярска всё время прибывает, а следовательно спрос на логистические услуги должен быть стабильным (это уже видно по рентным платежам, Фонд успел выплатить уже 3 ренты). Ваше мнение?

С уважением, Владислав Кофанов

Телеграмм-канал: t.me/svoiinvestor