Тинькофф у Вас все хорошо?

Имею счет в Тинькофф инвестициях, активно торгую там.

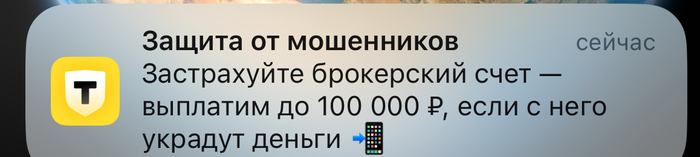

Сейчас приходит вот такое уведомление.

@tinkoff , вы сейчас дали понять, что брокерский счет , ни защищен ?

Вы же блять брокер, как так то???

Имею счет в Тинькофф инвестициях, активно торгую там.

Сейчас приходит вот такое уведомление.

@tinkoff , вы сейчас дали понять, что брокерский счет , ни защищен ?

Вы же блять брокер, как так то???

💸 Недавно я делился своим месячным инвестиционным обзором, где рассказал, что припарковал свои свободные деньги на ИИС в фонд денежного рынка и многие начали задавать вопросы по поводу данного инструмента (я любитель накопительных счетов, но обстоятельства заставили действовать по-другому на этот раз). Конечно, у данного инструмента есть плюсы и минусы, давайте ниже обсудим, что из себя представляет данный фонд, и кому он подойдёт.

В первую очередь фонды денежного рынка — это возможность пристроить свои деньги на короткий период в консервативном инструменте (значит риск минимальный), при этом получив некий % за это. Как вы понимаете, это аналог коротких облигаций или накопительных счетов, к последнему это больше относиться, потому что приобретая фонд вы будете получать прибыль каждый день, но, конечно, есть свои нюансы, о них позже.

❓ Как же зарабатывают данные фонды, показывая стабильную прибыль изо дня в день? На денежном рынке происходят сделки РЕПО — ЦК берёт у фонда в долг денежные суммы на короткий срок под залог ценных бумаг. По истечении срока займа ЦК выкупает у инвестора ценные бумаги, возвращая сумму займа с %. А значит фонд имеет стабильную доходность, конечно, сразу возникает вопрос в доходности данных фондах, чем измерить то? Индикатором доходности выступает индекс RUSFAR — справедливая стоимость денег. На данный момент ставка — 15,31%, как вы уже догадались она почти приравнена к ставке и зависит от денег в системе, если денег мало, то ставка чуть выше ключевой, если денег в системе много, то ставка чуть ниже ключевой.

Дальше вас должен волновать выбор фонда, их представлено не так много, но как я писал выше, есть свои нюансы:

▪️ AKMM (комиссия фонда — 0,34%)

▪️ SBMM (комиссия фонда — 0,4%)

▪️ LQDT (комиссия фонда — 0,426%)

▪️ TMON (комиссия фонда — 0,19%, низкая комиссия связана с тем, что до 2025 г. вознаграждение УК будет составлять 0,1%, а с 2025 г. вырастет до 0,5%)

▪️ CNYM (комиссия фонда — 0,47%)

▪️ SBCN (комиссия фонда — 0,7%)

💳 Если обратить внимание на комиссию, то вкусно выглядит фонд от Тинькоффа и Альфы, но необходимо учитывать несколько минусов фондов денежных рынков:

🔴 Налог на прибыль — 13%. Если сейчас доходность 15,31%, то налог снизит её до 13,31%. Некоторые накопительные счета дают больший % и можно избежать налога на прибыль.

🔴 Комиссии Фондов. От 13,31% ещё необходимо отнять комиссию фонда, если вы инвестируете в SBMM, то минус 0,4%, как итог доходность снижается до 12,91%.

🔴 Комиссии брокера/биржи. Есть грабительские комиссии в 0,3% (Альфа и Тинькофф), которые при неправильном выборе фонда и срока размещения денег, могут утащить в минус. Некоторые брокеры на свои родные фонды отменяют комиссии — Сбер, ВТБ, Тинькофф (TMON не торгуется у родного брокера). Поэтому если купить тот же SBMM у Тинькофф брокера, то доходность снизится до 12,61%. Добавьте сюда ещё комиссию биржи — 0,03% (итог — 12,58%).

Как же можно уйти в минус? Сейчас доходность 12,91% с учётом налога на прибыль и вознаграждения УК, значит в месяц доходность 1,07%, в неделю 0,24%, в день 0,035%. Даже если покупать у родного брокера его фонд, то надо продержать минимум 2 дня фонд, чтобы не уйти в минус (комиссия биржи — 0,06% с учётом покупки/продажи). А если нарваться на комиссию брокера в 0,3%, то держать фонд придётся 3 недели.

📌 Почему же я тогда приобрёл LQDT? Во-первых, мой брокер ВТБ, а значит комиссию брокеру я не заплачу. Во-вторых, активы LQDT превысили 100₽ млрд — это самый большой фонд среди всех публичных фондов в России, выйти будет легко и просто. В-третьих, деньги с ИИС не вывести, иначе я потеряю налоговый вычет и буду должен государству, а так деньги будут работать на меня. По сути, фонды дают возможность пересидеть в кэше, если вы ждёте падения рынка и вам надо на короткий срок их разместить получив %, а так накопительные счета куда слаще.

С уважением, Владислав Кофанов

Телеграмм-канал: t.me/svoiinvestor

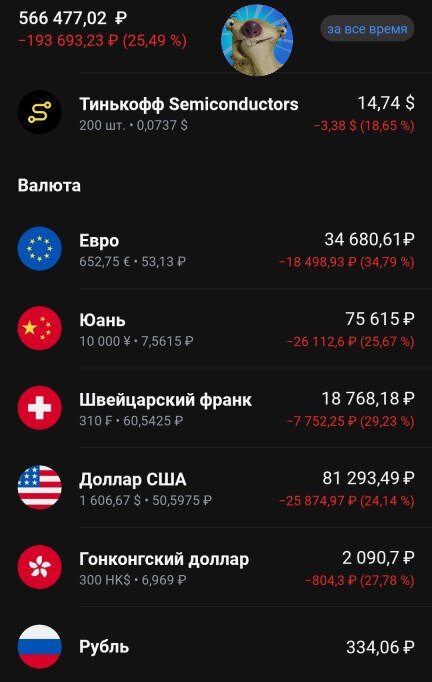

Люблю иногда оглянуться на прошлые события и порефлексировать. Вот такой скриншот валютных позиций своего портфеля я сделал «на память» в Тинькофф Инвестициях почти полтора года назад, 29 июня 2022 г. 💸

Скрин моего портфеля в Тинькофф от 29.06.2022

Всё красное, но какие же «сладкие» были на тот момент валютные курсы! Доллар по 50 рублей, евро по 53, юань по 7,5. Казалось бы, вот он — шанс втарить такую доступную валюту по полной схеме, набить ей все свои защечные мешки и тихо радоваться своему хомячьему счастью 🐹

Но лапки предательски дрожали, потому что из всех утюгов тогда неслось раскатистое «Будет по 40! Будет по 30! Вообще запретят вплоть до расстрелов за спекуляцию!» 😲

Тинькофф вместе с Мосбиржей тогда нанесли сильнейший удар в поддых ещё и тем, что 16 июня 2022 г. без предупреждения полностью остановили торги швейцарским франком, по которому я держал немаленькую позицию 🤦🏻♂

Доллар и евро, по идее, должны были стать следующими жертвами большой политики, о чем нас грозно и ежедневно предупреждали со всех экранов. В общем, это сейчас мы четко видим, что тогда было то самое пресловутое «дно», а в тот момент всё было запутано, стремно и абсолютно неочевидно, во всяком случае для меня 🤪

По чуть-чуть я, конечно, подкупал валютных инструментов, в основном золото и гонконгский доллар, но это были капли в море, ибо было откровенно стремно)

Юля туфту не посоветует :)

Человеческая психология — занятнейшая штука, именно она во многом определяет успех либо неуспех достижения личных финансовых целей. «У меня была тактика, но мне стало страшновато, и я ее не придерживался».

Ну, друзья, признавайтесь, кто тоже был тогда в растерянности, а потом, как и я, грыз свои вкусные локти?) 😁 Или наоборот, кто не поддался на провокации и хладнокровно покупал валюту на самом дне, не поддаваясь на хомячью панику? 💪

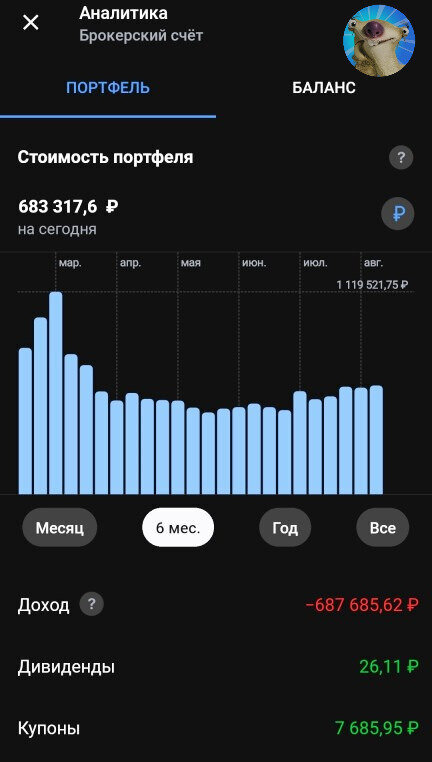

Обратите внимание на общий минус на втором скрине (-687 тысяч только за полгода!), он в тот момент уже перевалил за 50% от портфеля и продолжал расти 🚀

Скрин общего состояния моего портфеля в ТИ от августа 2022

Минус с марта месяца только по этому портфелю подбирался к 700 тысячам рублей, а ведь я ещё был счастливым обладателем ИИСа в ВТБ и основного БС в Сбере, и там ситуация была не намного лучше)

Помню, как знатно у меня пригорало, когда с каждым днем валюта пробивала все новое и новое дно, а мой счет терял в рублях все больше и больше. Седалище недетски полыхало ещё и потому, что каких-то три месяца назад доллар был по 120 — но я, естественно, не стал фиксировать прибыль и перекладываться в рубли, ибо… А вдруг завтра 200? 😲

И вот в 2023-м мы вернулись к 100 рублям за бакс, портфель красиво спружинил и отыграл былые потери, и сейчас даже немного смешно от того, что год назад было так нервно… Немного смешно, но всё-таки больше грустно 😔 И я сейчас, конечно, не только и не столько о деньгах.

Моя авторская серия "Слёзы Пульса" на Пикабу: Слезы Пульса

--------------------

✅В моем телеграм-канале — авторская аналитика, новости и инвест-юмор

Блог в Дзене: Инвестор Сид

Профиль в Тинькофф Пульс: sid_the_sloth

Зарисовка к прошлому посту.

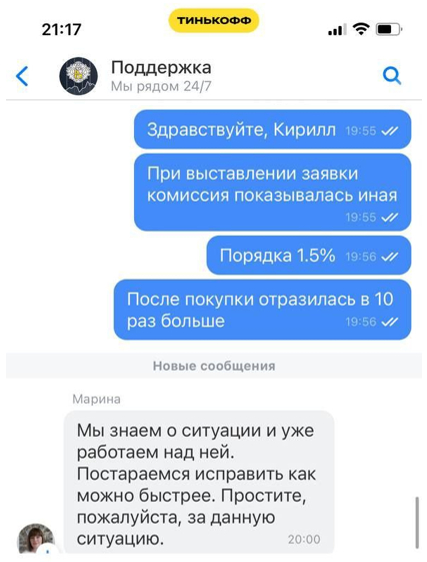

Может ли брокер обещать вам в тарифах одну комиссию, а по факту списать с вас сумму в 10 раз больше? Как выяснилось, да: именно это произошло с целым рядом клиентов Тинькофф, которые приобрели на внебиржевых торгах замороженные фонды FinEx.

Сотрудник брокера после списания комиссии в 15%: «Это немного, но это честная работа...»

Как вы, наверное, знаете, с начала сентября Тинькофф начал потихоньку позволять своим клиентам покупать друг у друга на внебиржевом рынке фонды FinEx, заблокированные после февраля 2022 года. Продавать их можно всем (если фонды были у вас на счету в Тинькофф Инвестициях на 21.11.2022), а покупать – только квалифицированным инвесторам.

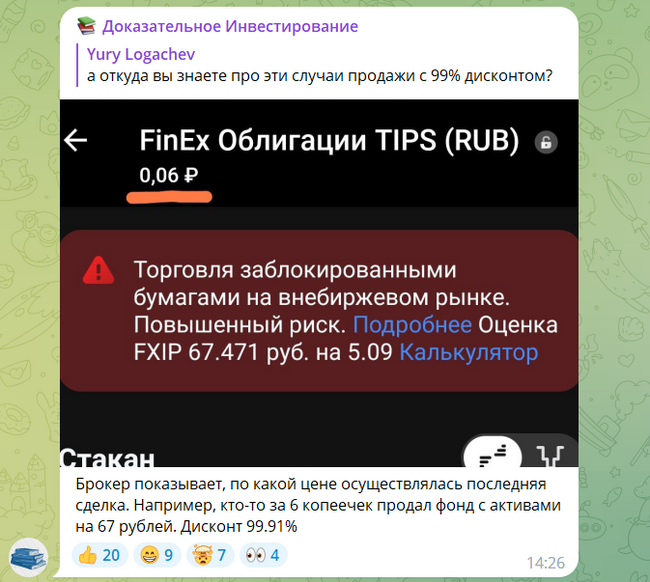

На текущий момент для таких операций доступно уже 9 фондов из 22. Теперь можно воочию наблюдать, каким образом рыночек оценивает реальную стоимость этих ETF в условиях крайне туманных перспектив разблокировки. Сделок там не супер-много – но те, которые есть, проходят по ценам в диапазоне 30–40% от расчетной «справедливой» стоимости содержимого фондов.

Некоторые тролли даже специально выставляют заявки на покупку по смешным ценам в надежде на то, что кто-то попытается продать свои бумаги «не глядя». И иногда это срабатывает – какой-то бедолага уже умудрился сбросить по 6 копеек за штуку свои паи FXIP со справедливой стоимостью 67,5 рублей. Скидка в 99,9% – вот это от души!

Оптимист: «стакан наполовину полон», пессимист: «стакан наполовину пуст», рукожоп: «продал акции в стакан не глядя с убытком –99,9%» (источник: канал «Доказательное Инвестирование»)

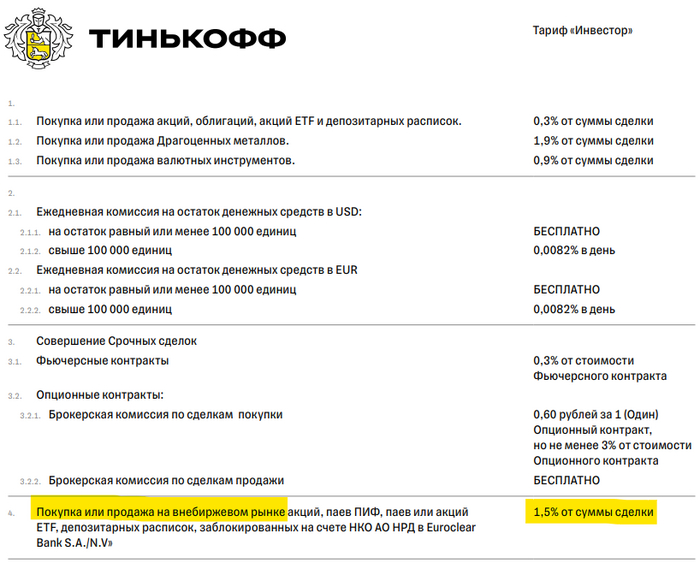

Но веселее другое: у нас в чате ребята сообщают, что с желающих приобрести фонды с такой внушительной «скидкой» Тинькофф Инвестиции рубят аж 15% с каждой сделки! И это при том, что в тарифах размер комиссии однозначно указан в десять раз меньше – всего 1,5% от суммы сделки:

Источник: тарифы с сайта Тинькофф

Причем, после обращения в техподдержку на тему «но у вас же... в тарифах всего 1,5% комиссия» – она отвечает в стиле «сорян, мы тут с запятой напутали – щас всё поправим!»

Мне это напомнило чудесную историю от Мэтта Левина про то, как западные частные банки обувают богатых буратин: например, при обработке заявки на конвертацию доллар-евро по курсу 1,0123 по факту проводят ее по 1,0213. Если клиент замечает неладное, то они ему говорят «сорри, сэр, у нас криворукий интерн когда печатал – две циферки на клавиатуре местами перепутал, конечно же, мы сейчас всё быстро поправим!».

А если клиент ничего не заметил, то... ну, банк просто кладет в карман почти 1% «дополнительной» прибыли за смекалистость. Учитывая, что речь в частных банках часто идет о транзакциях на десяток миллионов баксов – навар от таких фокусов выходит неплохой (условные ~$100,000 в нашем примере).

В народе на эту тему ходит отличный анекдот:

В ресторане официант приносит счет. Клиент в него смотрит и спрашивает:

— Извините, а что это за строка в счете «Прокатило: 500 рублей»?

Официант со вздохом отвечает:

— Не прокатило. Вычеркиваем.

Мораль тут простая: обязательно проверяйте, что с вас банки и брокеры по факту удерживают (и не стесняйтесь им неудобные вопросы задавать)!

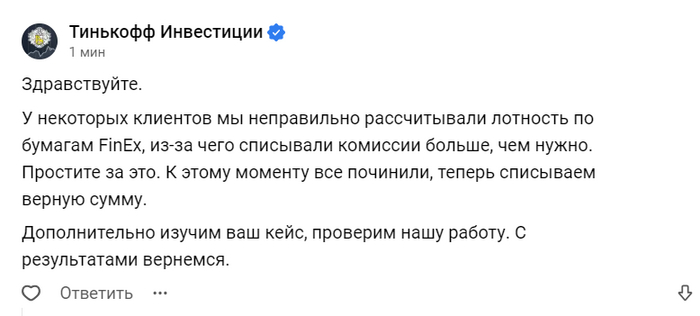

UPD: Официальный ответ от Тинькофф в ветке на VC.

* * *

Больше финансовых новостей и авторской аналитики у меня в Телеграм-канале RationalAnswer.

— Сегодня акции Тинькофф закрыли последнюю цель роста на уровне 3660 руб. Саму идею по данным акциям описывал ранее. На реализацию идеи ушло немногим более месяца. В итоге удалось закрыть последнюю цель в +12%. Тем не менее, обращаю внимание, что эффективная доходность должна быть ниже, так как я делил позицию на 5 частей, поэтому моя прибыль составила меньше указанной цифры.

— Существенного апсайда по ценным бумагам не вижу, так как вопрос с переездом до сих пор не снят, а текущий рост осуществлялся в основном на сильных результатах банковского сектора целиком под предводительством Сбербанка, ВТБ и Банка Санкт-Петербург.

P.S.: Предвосхищая вопросы и комментарии о том, как можно закрыть позицию по 3660 руб., когда рынок упал, уточняю. Закрываю - означает автоматическое закрытие позиции по тейк-профиту. "Руками" позиции я закрываю крайне редко.

Также подписывайтесь на Телеграмм-канал!

Тинькофф закрыл вторую цель и вплотную приблизился к следующей отметке. Закрыл еще 20% позиции по данной бумаге! Идею покупки прикрепил к посту в Телеграмме, если кто-то ее не читал.

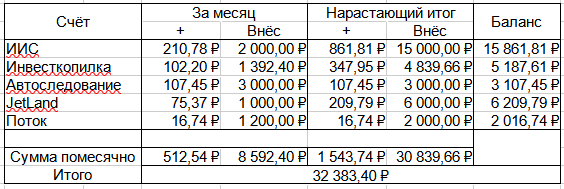

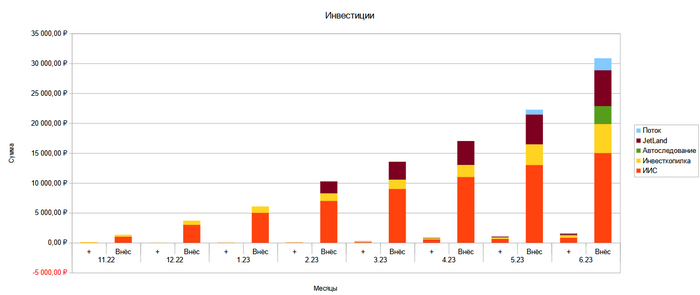

Несмотря на понятный скепсис в прошлом, вступительном посте, вызванный особо "удачным" временем его появления, всё развивается спокойно. Сначала опубликую итоги, а потом по каждому счёту чуть подробней

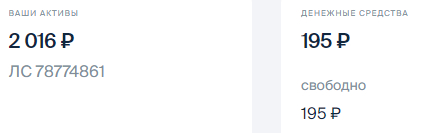

В Июне были превышены границы пополнения по Потоку и по автоследованию. Причины описывал во вступлении. и повторю ниже по счетам. Потом буду пополнять строго по 1000 рублей.

Удивили результаты автоследования и ИИС. Думал будет хуже. А теперь подробнее.

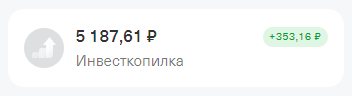

Тупо копит. Медленно и плавно. Без неожиданностей.

Увидел, что доходность чуть отличается от замерянной мною. Скорей всего это я косячник. Надо будет подправить цифры, что бы совпало.

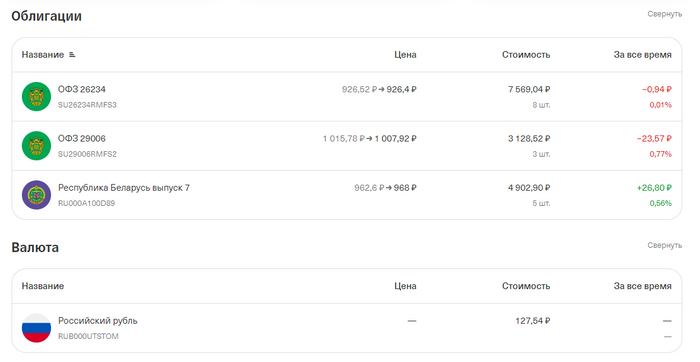

Как писал во вступлении, хотел сменить лежащие в нём облигации на дивидендные акции.

Вот только мне важно выбрать под себя,а одна из целей, что бы чуть надёжнее. Поэтому выбрал следующие критерии отбора:

В индексе московской биржи.

Туда особый мусор не берут, компания уже проверена.

Платят дивиденды более-менее стабильно.

Не должно быть метаний. Стабильность признак надёжности.

Цена лота.

Всё же инвестиции нищие, нужно предусмотреть что каждое будущее пополнение должно быть проинвестировано, а не тупо лежать деньгами. Ну серьёзно, возьмём к примеру Транснефть. Цена одной акции сейчас 142+ тыр!! Сколько я буду на неё копить?))

Поэтому Вот это:

Превратилось в это:

Ещё запланирован АФК Система. Тогда получается 8 компаний, которые можно стараться держать в равных долях.

Почему выбраны эти компании? Методом тыка. Чем я хуже обезьяны с дротиками?

Пополнение в этом месяце не 1000, а сразу 3000, потому как это минималка для запуска. Сидеть смотреть 2 месяца на счёт на котором ничего не происходит, было неохота. Дальше всё будет честно по 1000 в месяц.

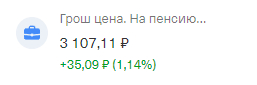

+107.45 за месяц это больше чем я ожидал с учётом инструментов внутри, заявленного низкого риска и общего негативного отношения к автоследованиям. Посмотрим что будет дальше.

Почему 107.45 если на скриншоте 107.11?

А это уже комиссия в июле. 0,33-0,35 рубля каждый день оно изволит откушать.

А всего за июнь этой комиссии набежало 9,45. Пока вроде не много.

Доход указан выше так как он с налогами. Я считаю чистый.

В сервисе у меня доли уже в 52 компаниях. Чем больше компаний тем чаще возникает ситуация просрочек платежей. Пока все по итогу платят. Сервис сам разбирается с ними. На странице компании можно почитать о напоминаниях что высылаются компаниям.

Пополнение в 1200 потому как в прошлом месяце было всего 800. Теперь всё чётенько по 1000 в месяц.

Заметный размер минимального блока приводит к заметным размерам платежей. Компании всего по разику выплатились, а почти половина минималки для новой компании уже набралась. Думаю в июле уже первая реинвестиция пойдёт.

PS Публичный дневник веду впервые в жизни и непонятно как оно выходит. Пожалуйста, дайте откликов, как стоит меняться. Меньше скриншотов, ибо и так верите мне или меньше/больше описаний, всё что угодно.

PPS Никогда не начинайте инвестирование по чужим советам. Особенно всяких ноунэймов, вроде меня, с пикабу. Всё написанное только отражает следствие моего выбора и не является руководством. Ваша жизнь в ваших руках!