На этой неделе индекс государственных облигаций RGBI продолжил падение и пробил октябрьское дно. Одновременно с этим событием курс доллара быстро взлетел вверх и явно намеревается пробить сопротивление 93 р. И происходит это в преддверии выборных мероприятий, последний день которых проходит как раз сегодня. А уже с завтрашнего дня, как ожидают многие инвесторы, может начаться девальвация рубля, падение рынка акций и вообще много всего не очень приятного. Возможно ли это?

Графики (D1) индекса гособлигаций RGBI и курса валют USDRUB_TOM (синий)

Эх, совсем чуть-чуть рубль не дотянул до выборов и начал падение еще в середине этой недели. Впрочем, я еще на прошлой неделе писал, что именно так и будет. По моему прогнозу, курс доллара должен был взлететь к основному уровню сопротивления 92.5 р. уже как раз на этой неделе. Поэтому вблизи уровня поддержки 90 р. я и начал закупать снова фьючерс на доллар, который в начале недели пробил нисходящий тренд, вдоль которого двигался в марте. Это открывает теперь возможность для еще большего роста курса.

Не думаю, что вот прям сразу уже завтра курс полетит дальше вверх. Нет, скорее всего, будет еще небольшой откат, может, до уровня 91.4 р., но, в целом, глобально начал выстраиваться аптренд, что говорит о возможном росте доллара к 98 р. уже в апреле. Ранее на этой неделе после резкого отскока к 92 р. я не продавал набранные контракты и прогнозировал рост курса уже к 92.5-93 р. в ближайшие дни.

И в пятницу к этой цели цена уже и пришла, так что половину позиции я решил все-таки закрыть вечером вблизи 93 р. Уж очень быстро растет цена, что не может не пугать, но я рассчитываю все-таки увидеть откат, поэтому часть прибыли решил забрать. В общем, посмотрим, как будет двигаться курс на следующей неделе, но уже чувствуется слабость со стороны продавцов, так что самым важным для рубля в ближайшие недели будет решение правительства о продлении обязательной продажи валютной выручки. Если ее продлят, то какая-то поддержка у рубля еще будет.

А вот гособлигации на фоне роста курса доллара пробили осеннее дно и ускорили свое падение, то есть доходность длинных ОФЗ продолжает расти. И если неделю назад Минфин размещал новые выпуски ОФЗ-ПД с доходностью, близкой 13%, то 13 марта ведомство разместило выпуск ОФЗ 26243 с погашением в мае 2038 года на 49 млрд рублей. Доходность составила 13,15%. Так дорого длинный долг Минфин не продавал аж с марта 2015 года!

В чем причина такого роста доходности пока трудно сказать. Очевидно только то, что инвесторов не устраивает доходность менее 13% при ключевой ставке в 16%. Ранее я также связывал рост доходности ОФЗ с возможным ростом ключевой ставки до 17% на следующем заседании ЦБ 22 марта, но данные по инфляции пока все же не говорят четко о необходимости дальнейшего ужесточения ДКП. Так что после нового отчета Росстата по инфляции на следующей неделе посмотрим, возможно ли еще одно повышение. Пока рынок ОФЗ намекает, что оно вполне может быть.

Я пока не вижу возможности для отскока ОФЗ, но не исключено, что на фоне решения ЦБ что-то изменится в этом упорно падающем рынке. Возможно, если ЦБ снова оставит ставку прежней, то индекс гособлигаций сможет отскочить. Поэтому нельзя сказать, что покупка длинных ОФЗ сейчас плохая идея, однако, с этим надо быть осторожным и не вкладывать весь денежных запас в подешевевшие облигации. Пространство для снижения там еще вполне есть, и пока не видно, чтобы крупные инвесторы торопились скупать эти бумаги.

А вот навес предложения со стороны Минфина будет оставаться актуальным в ближайшие недели. Напомню еще раз, что правительству в этом году нужно много денег, очень много денег, поэтому не исключено, что доходности могут продолжать рост еще длительное время. Особенно если ЦБ повысит ставку. Но об этом мы поговорим подробнее уже на следующей неделе.

Кстати, для тех, кто хочет всегда быть в курсе ключевых рыночных трендов, у меня есть телеграм-канал, где я оперативно делюсь самыми важными прогнозами и новостями по финансовым рынкам и экономике. Присоединяйтесь!

Короче говоря, рынок становится все более волатильным и интересным. Даже индекс ММВБ вышел из длительного боковика. Правда его направление движения совсем не совпадает с направлением ОФЗ, как это обычно бывает, но не исключено, что и индекс начнет коррекцию уже на следующей неделе. В общем, буду внимательно следить за происходящим и анализировать события.

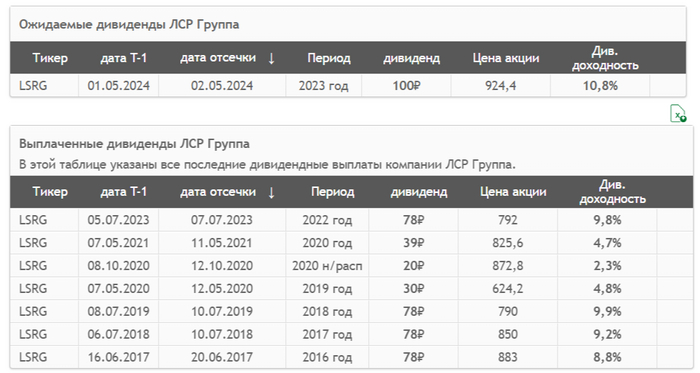

🏠 Совет директоров ЛСРрекомендовал дивиденды за 2023 год — 100₽ на акцию. Дата закрытия реестра на получение дивидендов — 2 мая 2024 года. Последний день для покупки бумаг компании под дивиденд — 30 апреля.

Рынок негативно воспринял данную новость, поэтому акция снизилась до 924,4₽ (в пятницу до объявления дивидендов находилась свыше 1000₽), а значит, дивидендная доходность равняется — 10,8%. Все же магические 78₽ (любимое число в дивидендах от данной компании) не были рекомендованы советом директоров, а дивиденд увеличили до 100₽ (36,3% от чистой прибыли по МСФО), хотя чёткой дивидендной политики у компании не предусмотрено. Почему же тогда рынок так сильно уронил цену акции?

Некоторые инвесторы закладывали 300₽ на акцию в связи с поднятием денег с «дочек» основной компанией. Но в отчёте за III квартал всё раскрывается, что весомая прибыль была направлена на погашение долгов, а не пристроена на вклады, чтобы в будущем выплатить сверх дивиденд. Прибыль компании 32,8₽ млрд, нераспределённая 24,8₽ млрд (8₽ млрд ушли на дивиденды), чтобы выплатить сверх дивиденды данная сумма должна быть вложена в ликвидные инструменты, но денежная позиция компании — 305,4₽ млн. При этом оборотные активы выросли на 7₽ млрд (5,5₽ млрд — это дебиторская задолженность). Как итог ~17,8₽ млрд ушло на погашение кредитов и займов. Поэтому мечты о 300₽ дивиденде и цене акции в 1260₽ были разрушены реалиями.

Помимо этого, я недавно разбирал все выкрутасы компании, а точнее наплевательское отношение к миноритариям. Кратко:

💬 ЛСР выкупила 22,1 млн акций за 18,767₽ млрд (пакет акций на 5,196₽ млрд достался ключевым сотрудникам, а на 13,571₽ млрд Молчанову — главному мажоритарию). Согласно отчёту, положительное сальдо по операциям передачи акций ключевым сотрудникам составило 413₽ млн, а по операциям с Молчановым — отрицательное сальдо в размере 620₽ млн. Что мы имеем? Данная операция привела к уменьшению собственного капитала компании на 207₽ млн. То есть данный пакет акций был приобретён за 18,767₽ млрд, а продан за 18,56₽ млрд. Акции продали ниже балансовой цены, при этом каким-то образом "умудрились" продать главному мажоритарию акции с убытком. Но если копнуть ещё глубже, то в отчёте за 2022 год видно, что Молчанову ЛСР выдала заём и он спокойно на него купил акции с рынка, а потом продал компании (профит). Вместо гашения данного пакета компания просто уменьшила свой капитал, при этом ещё распределила свою прибыль на этот пакет.

💬 В конце декабре выяснилось, что УК Арсагерапродала все акции ЛСР из своих фондов. Выяснилось, что управляющая компания пригрозила судом ЛСР, чтобы ситуация не вышла из-под контроля, акции у Арсагеры были выкуплены по 1260₽ (сообщения поступили 29 декабря, на тот момент акции стоили 650₽). Поэтому многие, мечтали о такой цене акции на рынке.

💬 В начале марта Андрей Молчанов покинул пост генерального директора компании. Он имеет пакет акций — 55,1%, завидная пенсия даже при 100₽ дивиденде.

Всё это накладывается на то, что, учитывая операционные результаты компании, то доля ипотеки в продажах — 75%. А мы знаем:

⏺ Корректировка условий по ипотеке с господдержкой уже работает, тот же Сбер выдал ипотечных кредитов в феврале на 153₽ млрд (в предыдущие месяцы — 151₽ млрд, 467₽ млрд, 451₽ млрд), например, в прошлом году банк выдал ипотеки на 250₽ млрд, как итог выдача просела почти на 40%. (ипотека становится более адресной: первоначальный взнос был повышен с 20 до 30%, размер льготного ипотечного кредита для всех регионов теперь составляет — 6₽ млн).

⏺ Высокая ключевая ставка напрочь не оставляет шансов ипотеке на вторичном рынке жилья.

⏺ Ужесточение макропруденциальных лимитов/надбавок охладило потребительское кредитование (многие брали потребительский кредит для первоначального взноса).

Минфин провёл аукцион ОФЗ, предложив инвесторам два выпуска. Индекс RGBI (ценовой индекс ОФЗ) продолжает своё падение, приблизившись к уровням апреля 2022 г., доходность бумаг значительно выросла за последний месяц (длинная ОФЗ 26238 торговалась с доходностью в 13%). Такое снижение связано с некоторыми факторами:

🔔 Если изначально аналитики рассказывали нам о том, что смягчение ДКП произойдёт под конец II квартала, то сейчас Эльвира Набиулинна прямым текстом заявляет: "Придётся поддерживать жёсткую ДКП продолжительное время. Снижение ставки, скорее всего, произойдёт во второй половине 2024 года". Ждём заседания ЦБ 22 марта, чтобы услышать дальнейшие сигналы в плане ДКП.

🔔 Регулятор пересчитал месячную инфляцию за февраль и получилось — 0,68% (в феврале 2023 г. — 0,46%). Недельные данные февраля показывали, что инфляция за месяц составляет — 0,60%, уже тогда говорилось, что темпы выше прошлогодних, а сейчас регулятор накинул сверху % и поставил жирный крест на данном месяце. Цель регулятора в 4-4,5% по итогам 2024 г. на сегодняшний день недостижима, ибо темпы не те, а инфляция, скорее всего, будет находиться под конец года в диапазоне 6-7% (инфляция за 12 мес. — 7,7%). Примечательно, что ЦБ обновил макроэкономический прогноз, где повысил прогноз по инфляции в 2024 с 4,9% до 5,2% (видимо, признав неудовлетворительные темпы инфляции)

🔔 Минфин хочет занять в 2024 году — 2,6₽ трлн, а это рекордная сумма сначала пандемии. Помимо этого, Владимир Путин анонсировал расширение расходов бюджета (названные цифры в обращении суммарно дают — 9,713₽ трлн), с учётом того, что в последние недели бюджет РФ начал расходовать колоссальные суммы, то, видимо, занимать придётся больше намеченной суммы.

Также мы имеем несколько фактов о рынке ОФЗ:

✔️ Минфин уже которые месяца не использует флоутер, который так сильно полюбился банковскому сектору и частным инвесторам. Всё это время регулятор занимает с помощью классики и показывает вполне приемлемый результат (учитывая ключевую ставку и доходность самих ОФЗ, то регулятору комфортно занимать при таких параметрах). Согласно, статистике ЦБ новые выпуски ОФЗ в январе примерно в равных долях были выкуплены банками (~47% от общего объёма выпуска, ~104₽ млрд) и НФО в рамках доверительного управления (~45%). При этом в феврале банки неистово льют ОФЗ, а основными покупателями являются фонды ДУ и НФО.

✔️ Доходность большинства выпусков подобралась к 13%. Учитывая, что ключевая ставка сейчас 16%, то я искренне не понимаю, откуда такая "щедрость" в ОФЗ, дисконт ~3%, при этом ещё необходимо учитывать налог с купонов. Если рассматривать данные ЦБ о средней максимальной ставке по вкладам физ. лиц до 1 года в топ-10 банках, то в 1 декаде марта она составила — 14,84% (доходность подросла). Такой доходности не наблюдается в ОФЗ до 1 года, а если копнуть глубже, то можно найти вклады с более высоким % доходности, которые превышают 16%.

А теперь давайте разберём размещения регулятора:

▪️ Классика: ОФЗ — 26243 (погашение в 2038)

Спрос в длинной классике был приемлемым — 86₽ млрд, выручка составила — 40,9₽ млрд (средневзвешенная цена —80,85%, доходность — 13,15%). По ОФЗ 26219 аукцион признан несостоявшимся. Таким образом, Минфин заработал за этот аукцион — 40,9₽ млрд (прошлая неделя — 74,5₽ млрд). Согласно, плану Минфина на I квартал 2024 года необходимо разместить — 800₽ млрд, уже размещено ~663,7₽ млрд, при таком темпе регулятор должен выполнить план (в запасе ещё 2 недели).

📌 С учётом того, что Минфин хочет занять в 2024 году — 2,6₽ трлн, при этом ведомство отдаёт предпочтение долгосрочным бумагам с постоянным купонным доходом, то единственный плюс в ОФЗ это фиксация повышенного % на долгие годы. Корпоративные облигации и вклады дают больший %, да вы не найдёте вклады на долгосрок, но те же облигации возможно.

Последние три дня рынок акций снова падает, и я все больше задумываюсь о том, а не упадет ли он после главного мероприятия этого года, которое уже стартовало вчера? У многих инвесторов сложилось такое мнение, что вот уже со следующей недели начнется девальвация рубля, но также есть мнение, что и рынок тянут вверх именно до выборов. И если насчет рубля я не полностью согласен с этим мнением, то вот по рынку не исключено, что все может пойти примерно по такому пути. И вот чтобы в этом убедиться, стоит посмотреть на истории, как же рынок вел себя весной в годы выборов.

График (H4) индекса ММВБ

Но для начала давайте рассмотрим как всегда текущую картину в индексе. С того момента как рынок упал почти до уровня 3120 на фоне опасений введения сокрушительных ограничений, индекс начал резкий отскок, который перешел в безоткатный рост. Такой мощной волны роста мы не видели уже где-то с июля, что не может не удивлять. Но дело не столько в ее величине, сколько в технике формирования этой волны.

С середины декабря 2023 года после заседания ЦБ, на котором было решено поднять ключевую ставку до 16%, индекс рос вдоль аптренда на ожиданиях скорого снижения ставки уже после первого квартала 2024 года. С чего инвесторы так решили, не понятно, ведь еще в декабре я подробно объяснил, почему не стоит ждать снижения ставки раньше третьего квартала, а возможно, стоит даже ждать ее повышения в первом квартале. Рынок облигаций тогда в декабре тоже перешел к росту, как и акции, что еще раз подтверждает ожидания инвесторов о непродолжительной жесткой ДКП.

Но вот с февраля рынок гособлигаций начал снова падать, а после заседания ЦБ по ставке 16 февраля это падение значительно ускорилось, ведь ЦБ наконец-то четко заявил, что снижать ставку начнет только во втором полугодии. В общем, как я и говорил еще в декабре. С этого же дня и рынок акций начал падение, в результате которого был пробит тот самый аптренд. Похоже, до инвесторов наконец-то начало доходить, что жесткая ДКП у нас не на пару месяцев, а более чем на год.

Как раз тогда в феврале я взял шорт по фьючерсу на индекс от уровня 3260 в расчете на прорыв этого тренда, который произошел сразу после решения ЦБ. Но в последующие дни падение ускорилось из-за опасений введения новых ограничений. На мой взгляд, та волна снижения была в моменте избыточной, и я начал фиксировать свою короткую позицию на 3160 пунктах в ожидании отскока к 3200, что и произошло в итоге. Однако рынок не просто отскочил, он начал новую волну роста, причем безоткатную, что совсем нехарактерно для данной фазы рынка. Технически здесь стоило начать формирование нисходящего тренда или же после пробоя максимума формирование нового аптренда, однако, на деле получилась просто аномальная волна роста, которая, кстати, никак не коррелирует с продолжающимся падением ОФЗ, и обычно впоследствии приводит к приличному снижению рынка.

И получается, что это возможное снижение как раз выпадает на конец марта. Насколько вообще рынок акций может быть связан с выборными мероприятиями? На первый взгляд кажется, что серьезной связи там быть не может, ибо мероприятие это давно запланированное, а результаты вполне предсказуемы. Но давайте все же посмотрим, была ли какая-то связь ранее.

Начнем с 2004 года. И вот тут сразу становится очень интересно! В начале того года рынок уверенно рос и до конца марта его, можно сказать, тащили вверх, но вот уже в начале апреля произошел резкий разворот индекса вниз. В итоге к августу он обвалился аж на 32.5%! Ну как, впечатляет? Едем дальше.

В 2008 году картина была иная. Индекс начал падение еще с конца февраля и через месяц уже его закончил. В итоге оно составило почти 12%. После произошла приличная волна роста на 24%, хоть и кратковременная, а уже с июня индекс тотально обвалился на 75%. В общем, про этот кризис все знают. Явной связи с выборами там уже не было.

А вот история 2012 года оказалась очень похожа на 2004 год, только еще интереснее. Рынок упорно тащили вверх точно до 16 марта! А затем индекс обвалился к концу мая почти на 25%! Как вам такое?

Ну и 2018 год. Индекс тогда рос до конца февраля и уже с начала марта перешел к падению, которое к середине апреля составило почти 13%. В целом, тот год индекс провел в консолидации, и большой волатильности не было. Пожалуй, это единственный год выборов, когда рынок не упал значительно.

Так какой вывод можно сделать из этого исследования? Это удивительно, но рынок акций падал весной в каждый год выборов. Просто невероятно! Я-то предполагал, что там вряд ли может быть заметная корреляция, однако, мы видим непосредственную связь в 4 случаях, что не может быть случайностью. Значительно или не очень, но индекс падал в те годы в марте-апреле во всех случаях. Вот почему я всегда уделяю много внимания графикам и изучению истории. Там обязательно можно найти много полезного и интересного.

В общем, сохраняю глобальный медвежий взгляд на рынок акций, ведь не только технический и фундаментальный анализы говорят о необходимости коррекции рынка, но и статистически вероятность падения индекса в марте-апреле, как оказалось, крайне высокая. Позавчера как раз писал, что рассматриваю шорт по фьючерсу на индекс, если он сможет закрепиться под 3300. Однако цена пока так и остается ровно на этом значении, так что продолжаю наблюдать за индексом со стороны. Суть в том, что его закрепление под 3300 уже может привести к падению к 3200-3260 пунктам. Но пока цена остается выше 3300, есть вероятность продолжения роста к цели3380. Похоже, что понедельник будет решающим днем в этом вопросе.

Кстати, для тех, кто хочет всегда быть в курсе ключевых рыночных трендов, у меня есть телеграм-канал, где я оперативно делюсь самыми важными прогнозами и новостями по финансовым рынкам и экономике. Присоединяйтесь!

Короче говоря, результаты анализа истории меня впечатлили, надеюсь, и вас тоже. Буду внимательно следить за рынком, чтобы ничего не пропустить. А вам советую быть очень осторожными в принятии инвестиционных решений. Рынок с февраля ведет себя странно и нетипично, как рассказал в начале обзора. И, как видите, не исключено, что это может быть связано именно с мартовскими мероприятиями. И уже скоро мы сможем это проверить.

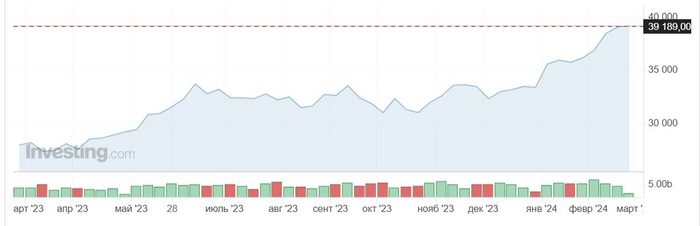

Несмотря на то, что Япония в наступившем году стала только четвертой экономикой мира, уступив почетное третье место Германии, в феврале базовый индекс Nikkei-225 показал невероятные успехи, превзойдя свои же достижения января, в который повторил легендарные показатели 34-летней давности ИА Красная Весна

Очередной барьер взят. [Фрагмент картины Харуэ Кога Интеллектуальная экспрессия, пересекающая реальную линию (1931)]

Индекс Nikkei-225 уже более полувека выступает одним из важнейших индикаторов японской экономики.

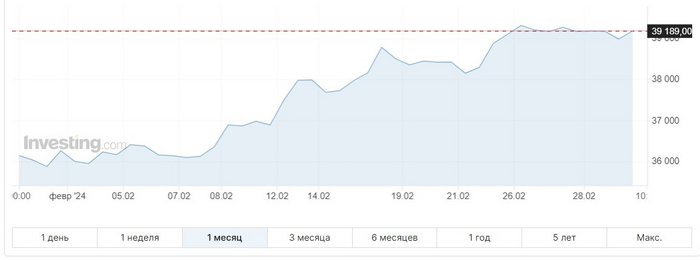

Февраль стал для Nikkei-225 поистине рекордным, так как индикатор 13 и 15 числа последовательно преодолел планки в 37 000, 38 000 пунктов, невиданные с января 1990 года, а 22 февраля установил абсолютный исторический рекорд, пробив потолок в 39 000 пунктов.

До этого исторический максимум индикатора составлял 38 915 и был зафиксирован в декабре 1989 года в эпоху «биржевого пузыря» в Японии.

Рассмотрим же поподробнее, как чувствовали себя лидеры японского бизнеса по показаниям базового национального индекса в феврале 2024 года.

Из графика индекса Nikkei-225 за февраль 2024 года видно, что его кривая, осторожно колеблющаяся в начале месяца, с 8 числа быстро пошла вверх, подпрыгнув почти до 37 000 пунктов, 9 числа закрепилась, а на следующий торговый день — 13 февраля — взяла рубеж в 37 000 пунктов, показав рекордный для февраля однодневный рост в 2,89%. Более того, в тот день Nikkei-225 набрал за день более 1000 пунктов, достигнув, тем самым, по данным делового агентства Kyodo News, 34-летнего внутридневного максимума роста.

Интересно также, что индекс не стал делать традиционную паузу, которая характерна для пострекордных дней, в которые биржевые игроки начинают фиксировать прибыль и вести себя осторожнее.

Уже 15 февраля индекс закрепляется в зоне 38К, а спустя 5 торговых дней устанавливает рекорд в 39 098,68 пункта, и, не сбавляя темпа, три сессии подряд бьет рекорды до 39 239,52!

Колебания индекса Nikkei в феврале 2024 г.

Таким образом, индекс в феврале 2024 года продолжил январские тенденции роста и вышел на рекордный уровень, достигнув абсолютного исторического максимума.

Остановимся на колебаниях и рекордных показателях индекса в феврале чуть подробнее.

Торги февраля 2024 года начались со снижения, и показанный тогда уровень в 36 011,46 пункта стал самым низким значением месяца для индекса Nikkei-225. Сразу же можно отметить, что снижения в феврале 2024 еще будут, но ни разу не превысят не то что одного процента, а даже значения в 0,76%, показанного 1 февраля. Вообще февраль выдался в плане колебаний спокойным, и среднее значение изменения индекса в день (неважно, вверх или вниз) составило 0,71% (в январе — 0,85%).

Не было в феврале и фондовых «ралли», как англоязычные обозреватели называют более чем трехдневный подряд рост рынка. Отмечены только два трехдневных подъема с 8 и 22 февраля.

В ходе последнего из них индекс Nikkei трижды обновляет исторический максимум и выходит на максимум февраля в 39 239,52 пункта!

Максимальным дневным подъемом месяца стал рост в 2,89% 13 февраля. В тот день индекс достиг 34-летнего внутридневного максимума роста, набрав более 1000 пунктов (1066,55).

При всех перипетиях индекса Nikkei средний показатель февраля составил 37 785,25 пункта, что заметно лучше показателя января (35 451,78).

За 19 торговых сессий короткого (хотя и високосного) месяца индекс 9 раз падал, а в 10 случаях — рос (в январе это соотношение было 7:12). При таком относительном паритете дней снижения и роста важны среднедневные показатели падения и роста индекса. Средний показатель падения составил 0,32% (в январе — 0,57%), а средний рост за сессию — 1,06% (в январе — 1,01%).

Показатели февраля на графике колебаний индекса за полгода.

Если рассмотреть февраль на графике, охватывающем последние полгода, то он выглядит, как мы уже поняли из вышесказанного, лучше предыдущих месяцев, и это видно, что называется, невооруженным взглядом.

Хорошо выглядит февраль и на «сглаженном» графике за год:

Показатели февраля на графике колебаний индекса за год.

Интересно, что февраль стал уникальным по еще одному показателю, который редко попадает в поле внимания аналитиков. Всего за этот февраль топ пяти самых активно торгуемых акций Японии полностью трижды окрашивался в зеленый цвет. То есть все фигуранты топа торговали своими акциями в плюсе, что случается не так часто: обычно одни акции растут, а другие падают, но биржевые игроки покупают и те и другие. А вот «красным» топ в феврале не был, что последний раз наблюдалось только в ноябре 2023, но «зеленых» дней в нем было меньше.

Если говорить об отдельных компаниях, отметившихся на рынке в феврале, то можно выделить успехи следующих участников индекса.

В топе самых активно торгуемых акций Японии в феврале лидерство постоянно удерживали бумаги компании Nippon Telegraph & Telephone Corp, вошедшие в рейтинг еще 29 июня 2023 и сразу на первое место в нем. К концу февраля они держались в данном топе 163 торговых дня без перерыва. Но в високосный день 29 февраля на первое место неожиданно вышли бумаги Sumitomo Chemical, продержавшиеся в лидерах только одни торги.

На втором месте топа активистов традиционно находился записной лидер предыдущих месяцев — надежные бумаги крупнейшей финансовой группы страны Mitsubishi UFJ Financial.

Если снова посмотреть на весь рынок в целом, а также позитивные и негативные факторы, влияющие на него в феврале, то можно сказать следующее.

Во-первых, на февраль хорошо повлияла инерция января 2024 года, в котором индексы Topix и Nikkei 225 Stock Average обновили 34-летние максимумы.

Во-вторых, японские индексы превосходили показатели фондовых индексов остальной Азии и привлекали внимание иностранных биржевых игроков.

В-третьих, на индекс Nikkei благоприятно влияли оживление акций США и ослабление иены по отношению к доллару США.

В-четвертых, растут ожидания улучшения показателей фондового рынка японских фирм из-за того, что Токийская фондовая биржа оказывает повышенное давление на отстающие фирмы. Так, еще в марте прошлого года биржа потребовала, чтобы все компании, включенные в разделы Prime и Standard, уделяли больше внимания повышению своих корпоративных ценностей и разработали для этого конкретные планы. С прошлого месяца TSE раскрывает названия компаний, обнародовавших планы по повышению своей корпоративной стоимости. Это, вероятно, побудит другие компании последовать этому примеру и может способствовать инвестициям в большее количество японских фирм. Напомним, 19 февраля Токийская фондовая биржа вернула себе первое место в Азии по совокупной рыночной капитализации листинговых компаний в долларовом выражении. Это произошло примерно через три с половиной года после того, как она уступила это звание Шанхайской фондовой бирже.

В-пятых, по данным Всемирного банка, при предыдущем рекорде Nikkei в 1989 году на японский рынок приходилось 37% мировых акций, что было даже выше 29% США. Но японский рынок был переоценен практически по всем параметрам, как и цены на недвижимость, что привело к коллапсу и многолетней стагнации.

В-шестых, локомотивами роста выступали японские производители электроники, поглядывающие на растущих американских «коллег», что тревожит некоторых аналитиков, поскольку весь подъем «висит на этой нитке». Так, сильные результаты прибыли крупной американской компании по производству чипов Nvidia помогли поддержать акции компаний, связанных с полупроводниками и искусственным интеллектом, таких как Tokyo Electron и SoftBank Group, которые также были движущей силой индекса Nikkei с января.

Ну, и вопрос, который беспокоит всех следящих за японским рынком: не приведет ли достижение новых максимумов к схлопыванию очередного пузыря и стагнации, как это случилось в начале 1990-х?

Аналитики рынка полагают, что хорошие результаты японских акций в последние недели не являются воссозданием безумной скупки акций конца 1980-х годов.

В эпоху пузырей «цены на акции вообще не основывались на фундаментальных показателях корпоративной деятельности». «Это был настоящий пузырь», — сказал Рёта Сакагами, стратег по акциям Citigroup.

На этот раз рост японских акций хорошо подкреплен прибылью, говорят наблюдатели за рынком.

По данным деловой газеты Nikkei, чистая прибыль японских фирм, котирующихся в разделе Prime Токийской фондовой биржи, может стать рекордно высокой третий финансовый год подряд за 12 месяцев, заканчивающихся 31 марта.

Тиса Кобаяси, японский стратег по акциям UBS SuMi Trust Wealth Management в Токио, пояснила, что недавний рост японских акций отличался от того, что наблюдался в эпоху пузыря. Она отметила, что произошли изменения в экономической ситуации. «В течение последних 30 лет или около того Япония не была по-настоящему привлекательной для иностранных инвесторов из-за сокращения населения, отсутствия инфляции и падения экономического роста. Однако макроэкономические обстоятельства меняются».

Чистая покупка японских акций зарубежными трейдерами достигла в январе около 2,07 триллиона иен (1,25 трлн руб.), что стало седьмым по величине показателем за один месяц. Этот процесс продолжился и в феврале.

Утверждается, что экономика пузыря активов в Японии была спровоцирована соглашением Плаза 1985 года между Соединенными Штатами, Японией, Западной Германией, Англией и Францией, которое было сосредоточено на корректировке обменных курсов валют с целью сократить огромный торговый профицит Японии.

Соглашение привело к резкому повышению курса иены по отношению к доллару, что побудило Банк Японии ввести политику низких ставок посредством серии снижений ставок. Это повысило ликвидность и раздуло пузырь акций и недвижимости в конце 1980-х годов.

Индексу Nikkei потребовалось около 34 лет, чтобы возобновить свой пик, хотя некоторые другие крупные зарубежные индексы, такие как S&P 500 и немецкий DAX, демонстрируют постоянный рост.

По словам Сакагами, после того, как в начале 1990-х годов пузырь экономики лопнул, японские акции пережили почти 20-летний период коррекции — нисходящий тренд — если рассматривать корреляцию между уровнями цен на акции и корпоративными прибылями.

На графике хорошо видны два пика индекса и период коррекции между ними.

«Поскольку период коррекции длился около 20 лет, он создал довольно плохой имидж японским акциям… люди думали, что японские акции никогда не пойдут вверх», — сказал он.

Примерно с 2010 года цены на акции стали все больше синхронизироваться с доходами компаний, и «уровни корпоративной прибыли наконец достигли точки, когда новый исторический максимум может быть оправдан», добавил аналитик.

Хотя перекрытие предыдущего максимума может быть символическим, в долгосрочной перспективе это всего лишь промежуточный этап, говорят наблюдатели за рынком.

«Я не верю, что японские акции переживают пузырь. Если есть действия, которые сделают еще один шаг вперед с точки зрения эффективности бизнеса, структурных реформ, корпоративного управления и корпоративных реформ… они поднимутся на более высокий уровень», — сказала Кобаяси из UBS SuMi Trust Wealth Management.

Сакагами согласился, заявив, что, если не произойдет что-то экстраординарного, что помешает росту японских фирм, цены на акции, скорее всего, будут расти в соответствии с ростом прибыли и с этого момента будут иметь общий восходящий тренд. «Это означает, что японские акции наконец-то пришли в норму и именно здесь они начинают новую жизнь», — сказал он.

В тоже время раздаются и более острожные голоса.

Учитывая, что одновременно происходит бум фондового рынка и макроэкономический спад, естественно задаться вопросом, как такое возможно.

Проще говоря, японские акции показывают хорошие результаты, потому что компании получают высокие доходы и увеличивают доходы акционеров, но экономика падает, потому что компании недостаточно повышают заработную плату своим сотрудникам и тем самым слабо стимулируют потребление.

Ⓜ️ По последним данным Росстата, за период с 5 по 11 марта индекс потребительских цен вырос на 0% (прошлые недели — 0,09%, 0,13%), с начала марта — 0,05%, с начала года — 1,60% (за 12 месяцев — 7,7%). Но самое интересное что регулятор пересчитал месячную инфляцию за февраль и получилось — 0,68% (в феврале 2023 г. — 0,46%). Недельные данные февраля показывали, что инфляция за месяц составляет — 0,60%, уже тогда говорилось, что темпы выше прошлогодних, а сейчас регулятор накинул сверху % и поставил жирный крест на данном месяце. Примечательно, что ЦБ обновил макроэкономический прогноз, где повысил прогноз по инфляции в 2024 с 4,9% до 5,2% (видимо, признав неудовлетворительные темпы инфляции). Март сейчас единственная надежда, что инфляция начала всё-таки своё снижение, а темпы пришли в норму и соответствуют прошлому году (март 2023 г — 0,37%).

Ближайшее заседание ЦБ 22 марта, у меня нет никаких сомнений, что регулятор не смягчит свою риторику, даже если учитывать статистику по наблюдаемой и ожидаемой инфляции (ожидаемая сократилась до 11,9%, а наблюдаемая до 15,2%), цифры всё равно двухзначные. Цель регулятора в 4-4,5% по итогам 2024 г. на сегодняшний день недостижима, ибо темпы не те, а инфляция, скорее всего, будет находиться под конец года в диапазоне 6-7%. Как всегда, давайте зафиксируем, какие меры регулятор принимает для замедления инфляции:

📉 ЦБ поддерживает ₽ в этом году (за 2024 год регулятору придётся продать валюты примерно на 600₽ млрд, расчёт из данных, но я думаю, что продадут намного больше — 1-1,5₽ трлн). Как итог с учётом зеркалирования всех операций ФНБ продажа валюты в марте продолжит своё сокращение, а это не есть хорошо —7,1₽ млрд в день начиная с 7 марта (в январе продавали по 16,7₽ млрд в день, в феврале по 8,1₽ млрд). Сейчас $ торгуется по 91,5₽, а вот если направиться в район 100₽, то придётся повышать ставку. Всё будет зависеть от экспорта, а точнее от нефти, которая питает бюджет РФ за счёт налогов, на сегодняшний день цена Urals — 73,4$, как итог бочка стоит в районе 6700₽, а это прекрасный результат (главное, чтобы не опускалась ниже 6000₽).

📉 По тому же отчётуСбера за февраль, видно, что ужесточение ДКП работает, выдача ипотеки значительно "просела" — 153₽ млрд (в предыдущие месяцы — 151₽ млрд, 467₽ млрд, 451₽ млрд). Например, в прошлом году банк выдал ипотеки на 250₽ млрд, как итог выдача просела почти на 40%. На выдачу влияет корректировка параметров льготных ипотечных программ, высокая ключевая ставка при которой архисложно взять ипотеку на вторичном рынке и сокращение субсидий на 0,5 п.п. по всем ипотечным госпрограммам с конца 2023 г. Поэтому Сбер после новогодних каникул ввёл комиссию в 7,5–11,5% от суммы кредита для девелоперов, чьи покупатели воспользуются льготными займами. Выдача же потребительских кредитов аномально увеличилась — 255₽ млрд (в предыдущие месяцы — 188₽ млрд, 173₽ млрд, 248₽ млрд). На это могло повлиять ранее одобренные кредиты, которые выдали в этом месяце, желание покрыть потребительским кредитом первоначальный взнос по ипотеке и увеличившийся спрос на автокредитование (с 1 апреля в России исчезнет возможность ввозить новые автомобили с оформлением на физлиц без уплаты доп. платежей). Всё же ужесточение макропруденциальных лимитов/надбавок и повышение ключевой ставки до 16% в предыдущие месяцы охладили спрос в кредитовании (в IV кв. 2023 г. полная стоимость кредита выросла на существенные 3,0 п.п., до 24,0% по данным ЦБ).

📌 То, что высокая ключевая ставка с нами надолго — факт. Прогнозируемое снижение ставки начнётся, только в начале III квартала, на это уже отреагировал рынок ОФЗ, где большинство выпусков перешагнуло доходность в 13%. Помимо этого, на инфляцию может повлиять рост цен на бытовые услуги, тарифы ЖКУ, которые вырастут в среднем на 10% и сверх траты бюджета РФ.

Индекс ММВБ продолжает рост, локомотивом которого является Сбербанк. На днях он превысил 300 рублей за акцию, после чего многие инвесторы начали загадывать по нему куда более амбициозные значения под 400 р. за бумагу. Однако акция довольно сильно перегрета, нужной разгрузки перекупленности в ней так и не было, как и почти во всех крупных акциях на рынке, поэтому данная волна роста вряд ли может быть продолжительной. Скорее всего, от текущих значений уже может начаться коррекция.

График (H4) акций Сбербанка

Вот уже с конца января акция Сбербанка уверенно растет, начиная с того момента, как она снова вернулась в глобальный аптренд. Изначально после провала акции в декабре к 256 р. я ожидал, что цена отскочит к уровню 270 р. и от него снова продолжит коррекцию, ведь глобальный растущий тренд тогда был сломлен. Однако этот уровень цена снова пробила и закрепилась над ним, вернувшись растущий канал.

А это говорило уже о том, что коррекционная модель была сломана, и вероятность продолжения роста существенно увеличилась. Однако это еще не означало, что акция будет точно расти, сначала необходимо было увидеть ретест аптренда, а затем пробой последнего уровня сопротивления 276 р. Весь январь акция провела в консолидации и в конце концов сделала ретест аптренда. Это и был переломный момент, который определил дальнейшее будущее Сбербанка.

Поэтому тогда я и спрогнозировал в случае пробоя уровня 276 р. рост акции к 293 р., куда совсем недавно в итоге и пришла цена. Она даже пробила и этот уровень и взлетела еще выше к 303 р. И вот тут уже вероятность новой волны коррекции снова прилично возрастает. В целом, я не жду роста акции заметно выше 303 р. На мой взгляд, где-то возле 300 р. уже может начаться разворот вниз снова к линии аптренда, а затем, вероятно, и к уровню 270 р.

Однако эту возможную коррекцию было бы неплохо увидеть еще и по индексу ММВБ. И вот он до вчерашнего дня все также продолжал аномальный безоткатный рост выше 3300 пунктов. Как писал недавно в своем прогнозе, при пробое последнего уровня сопротивления 3260, цена может сразу взлететь к 3380 пунктам. Ближе к этому значению индекс и подбирался последние дни. Цена достигла 3343 пунктов, но затем откатилась. Явной смены тренда нет до закрепления индекса ниже 3300, так что пока еще можно продолжить рост к цели.

Но на чем именно он может продолжить этот рост, если Сбербанк, по моему мнению, достиг точки разворота? Как известно, Сбербанк имеет наибольший вес в индексе, сравниться с ним способен только Лукойл. И вот последний вполне может пока продолжать рост и дальше. Согласно моему прогнозу, который опубликовал еще в начале февраля, основной целью текущей волны роста является область 7600-7700 р., туда акция в общем-то уже и почти поднялась. Но попытаться поднять еще немного выше пока возможно. На этом росте индекс и может продолжить движение вверх, если Сбербанк одновременно еще не начнет снижаться.

Надо сказать, что позитива по Сбербанку довольно много, ведь от него ожидаются большие дивиденды после рекордной прибыли в 2023 году. Акционеры в 2024 году могут получить в виде дивидендов 50% от чистой прибыли, то есть около 750 млрд рублей. Что, кстати, пока сомнительно, ведь в этом году из-за запланированных рекордных расходов бюджета стоит ожидать заметное увеличение налоговой нагрузки на доходы компаний, а также и на доходы граждан, которое уже давно обсуждается в правительстве, но пока так и не озвучено, хотя появляется все больше разговоров об этом. И, думаю, вы понимаете, почему оно еще не озвучено, и после чего этого стоит ждать.

Также стоит обратить внимание на тот факт, что ожидаемая дивидендная доходность Сбербанка довольно мала (около 11%), по сравнению с ключевой ставкой ЦБ в 16%, и даже по сравнению с длинными ОФЗ-ПД (почти 13%), доходность которых последние недели только растет и растет. Не говоря уже о том, что есть немало других еще более доходных краткосрочных облигаций. На этом фоне инвестиции в Сбербанк выглядят неинтересно, тем более, когда акция торгуется настолько высоко. Это одна из основных фундаментальных причин для падения акции в ближайшее время. Она была ранее, остается сейчас и будет оставаться в будущем.

Замечу еще раз, что текущий рост индекса нетипичный, на его пути не было построения аптренда через откат от уровня 3260, что было необходимо для проведения надежного правильного роста. Ранее в феврале от 3260 я брал в шорт фьючерс на индекс, прибыль по которому уже начал фиксировать еще перед введением новых ограничений 23 февраля в ожидании отскока индекса хотя бы к 3200. Этот отскок и произошел, но не остановился, он перешел в довольно упорный рост, который обязательно завершится резким падением, ибо необходимых откатов на его пути не произошло. Но об этом расскажу подробнее уже в следующем обзоре по рынку.

Кстати, для тех, кто хочет всегда быть в курсе ключевых рыночных трендов, у меня есть телеграм-канал, где я оперативно делюсь самыми важными прогнозами и новостями по финансовым рынкам и экономике. Присоединяйтесь!

Короче говоря, рынок все еще в растущем тренде. Близится главное событие весны, и что-то мне подсказывает, что после него стоит ожидать не самых приятных новостей, особенно на мартовском заседании ЦБ, судя по упорному падению гособлигаций. В общем, буду внимательно следить за рынком и держать вас в курсе событий.

Позавчера довольно резко взлетел курс доллара и пробил нисходящий тренд, вдоль которого он двигался последние пару недель. Не таким уж и продолжительным оказалось укрепление рубля, однако, произошло оно именно до того значения, которое я прогнозировал ранее. Давайте оценим ближайшие перспективы курса и попробуем разобраться в причинах столь резкого взлета цены.

График (H1) курса валют USDRUB_TOM

Начиная с середины января курс доллара стал уверенно расти. Причина этого роста заключалась в том, что продажи валютной выручки экспортерами снизились на 12,9%, как еще рассказывалранее. Однако это стало известно лишь в феврале, а вот среди видимых причин роста курса была необходимость его возврата к области 90-91 р. в качестве ретеста нисходящего тренда, который начался еще в декабре.

Именно с этой целью я в январе покупал фьючерс на доллар по 88 р., как раз перед формированием нового аптренда, почему и советовал уже тогда начинать закупаться валютой. Основная цель роста была 90-91 р., но когда курс пробил нисходящий тренд, вероятность продолжения движения вверх значительно увеличилась, и следующей целью роста цены была область 92.5-93 р. К ней курс и пришел незадолго до введения новых ограничений 23 февраля. Там и полностью распродал свою позицию по доллару, в ожидании пробоя аптренда и начала коррекции цены.

В конце февраля она и началась. Курс пробил аптренд и довольно быстро пошел вниз. После закрепления цены под уровнем 92.5 р. вблизи него я уже взял шорт по фьючерсу на доллар, который затем закрыл по 90.8 р. Согласно моему прогнозу, коррекция должна была продолжиться до уровня 90 р., но позицию решил закрыть немного раньше из-за резкого отскока курса от 90.5 р. Впрочем, коррекционную картину это изменить не должно было, и курс все равно бы пришел к 90 р.

Так и случилось. Недавно цена практически достигла уровня 90 р., возле которого снова начал закупатьфьючерс на доллар. На мой взгляд, укрепление ниже этого уровня уже маловероятно. Не исключаю этого на появлении какой-то очень позитивной новости для рубля, типа продления меры обязательной продажи выручки, но чисто технически уже не вижу возможности для большего укрепления. А вот для роста вполне даже вижу.

На прошлой неделе я предупреждал, что время укрепления у рубля заканчивается, и что к сегодняшнему дню курс уже может вырваться за пределы нисходящего тренда. Вчера как раз это и произошло, причем очень быстро. Курс стремительно начал расти вообще без откатов и достиг почти 92 р. Сейчас цена корректируется, хотя пока курс и закрепился снова над уровнем 91.4 р., возможно, сможет снизиться еще к 91 р. Но, в целом, путь для роста снова к 92.5 р. уже открыт.

Однако каковы причины данного роста курса, да еще за несколько дней до самого важного события весны? Точно сказать нельзя, но, на мой взгляд, небольшие резкие отскоки в рамках зимнего бокового движения 88-93 р. с плановыми событиями все равно никак не связаны, а спровоцированы они могут быть, скорее всего, резким снижением предложения валюты на рынке из-за отсутствия продаж экспортеров. Как уже многократно говорил, именно они оказывают самое большое влияние на курс рубля, поэтому так важно, чтобы меру по обязательной продаже валюты продлили.

Как раз на днях ЦБ опубликовал новый отчет за февраль, по данным которого очень хорошо видно, что весь рост курса с середины января до середины февраля был вызван именно снижением продаж валюты экспортерами. В конце же февраля как раз перед введением новых ограничений продажи резко возросли, и курс начал быстро снижаться. То есть здесь можно наблюдать непосредственную корреляцию. В целом, в феврале продажи валюты экспортерами упали почти на 20%, по сравнению с январем. Это и стало основной причиной падения рубля в прошлом месяце.

В плане же спроса на валюту так же произошли некоторые изменения. Например, покупки валюты населением снизились примерно на 17%, по сравнению с январем, а покупки кредитных организаций, не относящихся к системно значимым, снизились на 22.5%. Однако при этом немного возросли покупки нерезидентами. Конечно, в деньгах все это значительно меньше объема продаж экспортеров.

Поэтому, скорее всего, вчерашний резкий рост курса мог быть вызван просто локальным падением продаж валюты экспортерами. Однако на этом росте был пробит нисходящий тренд, что привело еще к выбиванию стопов шортистов, которые судя по всему, рассчитывали на большее укрепление курса, чем дополнительно и усилили рост. Ожидая подобного развития событий я и начал покупать снова валюту около уровня 90 р. на прошлой неделе. Фиксировать позицию пока не собираюсь, несмотря на возможный откат цены, но стоп под уровень поставил. В общем, торгую, как и раньше в рамках своего прогноза.

Кстати, для тех, кто хочет всегда быть в курсе ключевых рыночных трендов, у меня есть телеграм-канал, где я оперативно делюсь самыми важными прогнозами и новостями по финансовым рынкам и экономике. Присоединяйтесь!

Короче говоря, похоже, что рубль уже начинает слабеть. Тренд этот неизбежен, это лишь вопрос времени, но большого падения рубля стоит ожидать только после пробоя уровня 93 р. Если цена закрепится выше этого значения, то, думаю, скорость падения резко возрастет и к этому нужно быть готовым.