🗣️ Минпромторг подал заявление в Арбитражный суд о приостановке корпоративных прав нидерландской X5 Group в отношении ее российской дочки.

В случае удовлетворения иска произойдет распределение акций российской организации между держателями депозитарных расписок и конечными собственниками X5 Group, а после завершения процедур, российская структура получит листинг на Московской бирже.

✔️ Все идет по плану, долго ждать новостей о переезде компании не пришлось. На фоне опубликованной информации котировки растут более чем на 6%.

Также важно отметить то, что компания сохранит ключевой менеджмент, который сфокусируется на управлении российской компанией, что определенно является позитивной новостью.

❗️ С момента покупки позиция прибавляет уже более 40%, а бумаги X5 Group однозначно лучшее приобретение на начало текущего года. Цели по прежнему выше, продолжаем держать расписки и следить за развитием ситуации.

Все самые важные и интересные финансовые новости в России и мире за неделю: национализация Макфа, лайфхаки продажи замороженных активов, взрывной рост шоколадных котировок, смерть Канемана, а также 25 лет для кудрявого Сэма.

Национализация с макарошками

На активы макаронной империи «Макфа» наложен арест – Генпрокуратура говорит, что вот это всё нужно срочно забрать из частных рук в пользу государства.

Макфа «родом» из Челябинска – интересно, что под изъятие активов в государственную казну в последнее время последовательно попадают компании почему-то именно из этого региона (ранее мы уже обсуждали претензии прокуратуры к челябинским металлургическим комбинатам).

Российские крупные бизнесмены по этому поводу сильно переживают, осторожно просят начать соблюдать уже существующий 10-летний крайний срок для пересмотра итогов приватизации предприятий – но прокуратуре, конечно, виднее, с какого момента этот срок надо «по-правильному» считать.

Если вы думаете, что это всё касается только «зажравшихся олигархов», то это не так: неделей ранее российский суд впервые поддержал изъятие акций Соликамского магниевого завода у частных миноритарных инвесторов в связи с «незаконной приватизацией в 1992 году». Так что, перед приобретением ценных бумаг на Мосбирже – неплохо бы сначала провести анализ «политической крыши» основных собственников и оценить риски внезапного пересмотра каких-нибудь ключевых сделок тридцатилетней давности.

Не торопись, подумой (применительно к подаче заявок на продажу замороженных активов)

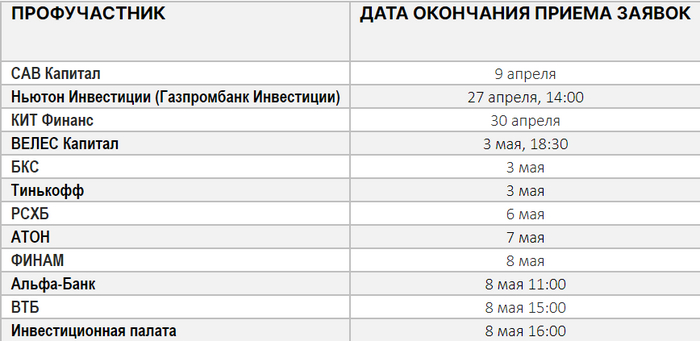

С 25 марта начался прием заявок на участие в продаже замороженных российских активов зарубежным инвесторам (краткий гайд можно прочитать вот здесь).

Каждый российский инвестор выбирает сам, какие конкретно бумаги (в пределах 100 тыс. руб. на человека) подать на продажу. Напомню, что минимальная цена продажи определена по рыночным котировкам и курсам ЦБ РФ на 22.03.2024. В связи с этим, оптимальный порядок действий по участию в этом всём можно сформулировать так:

1. Ждем почти до самого окончания срока подачи заявок. Официально это 8 мая, но по факту большинство брокеров прекращают прием заявок раньше (закладывайте еще хотя бы одну неделю запаса на «непредвиденные обстоятельства»).

Источник: FinEx (актуально на 28.03.2024, уточните у своего брокера на всякий случай)

2. Подаем заявку на те бумаги, текущая рыночная цена которых упала сильнее всего по сравнению с ценой на 22.03.2024 (либо, которые меньше всего выросли в цене с тех пор).

Дело в том, что иностранцев заставят выкупать все бумаги одним пакетом, выбирать внутри не получится. Вырученные от продажи деньги не могут быть меньше цен, зафиксированных по состоянию на 22.03.2024, а если окажутся больше – то излишек будет распределяться между российскими продавцами всё в той же пропорции, определенной по ценам на 22.03.2024. Поэтому и разумным будет потянуть с выбором подольше, чтобы обладать максимальной информацией – какие позиции, с учетом разницы цен, выгодно включить в заявку?

Впрочем, по поводу того, получится ли вообще этот обмен успешно довести до конца, до сих пор звучат сомнения.

Пс-с-ст, парень, не хочешь немного санкций по акциям?

Попавшая под американские санкции в прошлом году СПБ Биржа не теряет надежды придумать себе новую бизнес-модель: на этот раз ребята собрались начать специализироваться на IPO (первичном выпуске акций) для других подсанкционных компаний.

Вообще, конечно, ребята молодцы: еще не успели придумать, как вытащить заморозившиеся на СПБ Бирже активы своих клиентов (про которые сразу твердо и четко было заявлено, что «введенные санкции их не затронут») – а уже новые классные идейки появились, как бы суеты побольше навести!

«Взять и установить фиксированный курс рубля. И всем было бы проще...» 🐺

Неиронично неплохое интервью дал Алексей Заботкин (зампред ЦБ): там журналист из Комсомолки задает максимально «базово-обывательские» вопросы про монетарную политику. Должно быть полезно для непрофессионалов.

Заботкин. Что думаете: чечик, тюбик, масик или штрих? 🤔

Сбер ждет от криптанов пруфы

Сбербанк заявил, что если они заблокировали счета у каких-то клиентов за участие в p2p-операциях – то поправить ситуацию можно, прислав скриншоты из своего аккаунта на криптобирже.

С нетерпением жду, когда «служба поддержки Сбербанка» начнет обзванивать людей с предложением «назвать оператору 12 слов, которые точно помогут защитить ваш криптокошелек от хакеров»

Шоколадный пузырь в коричневом золоте

Нет времени объяснять, обнаружен самый доходный актив: биржевые цены на какао-бобы ушли в вертикальный рост! С начала 2022 года какао подорожало уже примерно в 4 раза (в то время как Биткоин на этом периоде дал жалкие +30%).

Мое почтение всем маленьким трейдерам, кто успел под Новый год на всю котлету зайти с плечом в «сладкие подарки»...

Шах и мат, криптаны: если уж ходлить коины – то только такие!!

RIP: Даниэль Канеман умер в возрасте 90 лет

Канеман получил нобелевку за свои исследования в области поведенческой экономики. Для меня он навсегда останется примером того, как можно сотрудничать с несогласными с тобой людьми для того, чтобы совместно пытаться найти истину (см. к примеру вот здесь про исследования по поводу денег и счастья).

В 2013 году Обама выдал Канеману еще и медаль Свободы (высшую гражданскую награду США)

Последнюю книгу Канемана под названием «Шум» мы обсуждали в книжном клубе RationalAnswer в позапрошлом году.

Американцы оценили правду в $7 млрд

Странная соцсеточка Дональда Трампа под названием Truth Social наконец вышла на биржу через слияние со специальной компанией SPAC, и в первый же день стрельнула вверх на +50%. Рыночная капитализация компании составляет порядка $7 млрд, самому Трампу там принадлежит больше половины.

Твое лицо, когда у тебя спросили «как заработать более трех миллиардов баксов на правде?»

Ирония заключается в том, что в это приложение газеты «Правда» каждый месяц заходит всего примерно полмиллиона человек в США (по миру больше, но базовая аудитория у Трампа всё же в Штатах) – сравните с тем же Reddit, на который за один только день заходит более 70 млн человек. При этом «рыночная оценка» обеих компаний практически одинаковая! То есть, там как будто в принципе отсутствует какая-либо связь между фундаментальными показателями и котировками DJT (тикер компании скромно назвали в честь самого Дональда Джона Трампа).

Флоридскую школоту забанили из интернетов

Во Флориде запретили детям до 14 лет иметь аккаунты в соцсетях. Это что же, получается, чтобы малятам завести себе Инстаграм – придется выезжать в соседнюю Джорджию? 🤔 Впрочем, нет худа без добра: хотя бы вкусных хачапури поедят...

В «правой» части Хвиттера уже загадывают, как за следующие десять лет во Флориде непременно вырастет новое поколение базированных альфа-гигачадов

Звездные врата разверзнутся в 2028-м, и аз воздам

ИсТоЧнИкИ журналистов говорят, что Microsoft и OpenAI планируют совместно запилить гига-супер-дупер-компьютер стоимостью $100 млрд. Ввести в действие эту вундервафлю хотят уже в 2028 году. Называться оно будет Stargate, и я тут немедленно вспомнил вот этот платиновый мем:

«Наконец-то наши ученые смогли создать ту самую Зловещую Хрень из классического научно-фантастического романа "Не создавайте Зловещую Хрень пожалуйста!!"»

Джон Коннор смотрит на всё это с подозрением. Дженсен Хуанг из Nvidia, наоборот, я думаю, в нетерпении ёрзает на стуле, поскрипывая своей кожанкой. Хотя, пишут, что питать электроэнергией этого гиганта собираются с помощью ядерного синтеза и на это дело хотят подрядить компанию Helion самого Альтмана – может, и для чипов тоже какой-нибудь «внутренний подряд» придумают...

Также сразу по теме AI: Игорь Котенков пишет про интересный опрос от a16z по поводу того, как ведущие компании смотрят на использование ИИ в своем бизнесе. Довольно любопытно: OpenAI там в безоговорочных лидерах пока, но при этом все одновременно пытаются искать альтернативы, чтобы не попадать в зависимость от одного моделе-заводчика.

25 лет для мистера Бэнкмана-Фрида

Завершилась сага Сэма Бэнкмана-Фрида: могли дать максимум 110 лет, прокурор предлагал 50, адвокат просил 6, в итоге выдали 25 лет. Сэм до последнего как кремень не признавал вину (ну типа «хотел как лучше, но вышла шляпа случайно!»), а прокурор спрашивал «где 8 миллиардов баксов, Лебовски?». Один из свидетелей обвинения сказал, что знает трех криптанов, кто из-за банкротства FTX самовыпилился.

Боевая подруга SBF – Кэролайн Эллисон – наоборот, вину полностью признала (сразу за себя и за Сэма). Сколько она получит – пока не понятно (скорее всего мало, за сотрудничество со следствием против кудряша полагаются ништяки)

И к новостям криптобирж

США и Великобритания проверяют криптовалютные транзакции на сумму более $20 млрд в USDT, которые прошли через российскую криптобиржу Garantex. Сам Гарантекс-то давно под санкциями, а вот почву для того, чтобы Tether регуляторно нахлобучить – похоже, готовят потихоньку. Кстати, про Garantex в том месяце вышло небезынтересное расследование.

Сергей Менделеев, ко-фаундер Гарантекса, в свое время переметнулся из депутатов в криптаны

Минюст США выдвинул обвинения против криптобиржи KuCoin. Как обычно, вменяют злостное отмывание денег: дескать, с момента своего основания в 2017 году через KuCoin прокрутили более $5 млрд криминальных денег без должного KYC/AML.

С духовным преемником Binance в России под название CommEX что-то не сложилось: криптобиржа закрывается примерно к 10 мая. Видимо, план «продолжать бинансить в РФ через подставную компанию не на B, а на следующую букву алфавита» наконец признали слишком опасным (с точки зрения потенциала накукойнивания со стороны прокуратуры США).

Binance вслед за Circle отказывается от поддержки USDC на сети Tron. Короче, только ERC20 с комиссиями по 15 баксов за транзакцию, только хардкор!

Интервью недели: Мэтью Кокс

Напоминаю, в этой рубрике я делюсь одним подкастом, который я слушал на прошлой неделе (не обязательно новым). На этот раз – это финансовый мошенник Мэтью Кокс у Лекса Фридмана.

Как обычно, делюсь тем, что мне показалось интересным из этого интервью, вот здесь в видеоверсии дайджеста.

Хорошая новость недели

Президент РФ поручил правительству до 15 июня рассмотреть вопрос об организации производства игровых приставок и консолей в России.

Всех приветствую. На дворе 1 апреля, день смеха, разыгрывать вас не собираюсь, поэтому без шуток и со всей серьёзностью подготовил для вас ежемесячный отчёт по инвестициям (отчёт прекрасно дисциплинирует меня и помогает идти к поставленной цели). Напомню вам, что в отчёт входят заметки по моим финансам, инвестициям, лайфхакам с деньгами, плюс щепотка финансовой грамотности.

Стратегия инвестирования

В будущем я хочу обрести финансовую независимость и как можно быстрее, в этом мне поможет фондовый рынок, а точнее денежный поток от дивидендов/купонов. Это не значит, что я брошу работать или приносить пользу сообществу, но точно сокращу часы на это дело, чтобы уделять себе, сыну больше времени. По сути обменяю деньги на время. Как минимум я хочу получать дивидендами/купонами сегодняшнюю сумму трат с учётом инфляции на себя любимого и сына (средние траты в начале 2024 г. составляют - 164000₽, моя личная инфляция - 27%), но все мы по сути максималисты, если будет больше - я буду только рад. Поэтому я использую понятные мне инструменты (акции, облигации и депозиты). Каждый месяц я соблюдаю доли в своём портфеле:

80% Акций

20% Облигаций

Покупаю дивидендные акции РФ, но не забываю про перспективы роста компании, поэтому изучаю отчётности эмитентов, дивидендную политику, корпоративные события и на основе своихрешений приобретаю нужные мне финансовые активы (акцентирую внимание на принятии своего решения, вы должны быть в ответе за свои финансы, а не эксперты и т.д.). Меня также интересуют корпоративные облигации (доходность хотелось бы выше ключевой ставки ЦБ, но в среднесрочных бумагах - это редкость, плюс не забываем про налог на купоны).

Складирую свободный кэш на непредвиденные расходы или покупку акций на жёстких просадках. Деньги держу на накопительном счёте (интересует счёт с начислением % на каждый день, сейчас использую 1 счёт).

Инвестиции

Моя задача для начала заполнить ИИС (ежемесячно 33400₽, чтобы получить максимальный налоговый вычет), после этого остатки идут на БС, конечно, не забывая при этом пополнять накопительные счета. В этом месяце выходил на биржу за покупками 2 раза (5 и 22 числа), индекс IMOEX успел словить 2 коррекции, при этом с минимумов 22 числа отрос к концу месяца на 100 пунктов, поэтому среднегодовая доходность портфеля увеличилась - 24,2%. Мне посчастливилось закупиться 22 числа на просадке, но до этого я сделал ребалансировку портфеля, продав 3 эмитентов:

🛢 Продал Татнефть, зафиксировав весомую прибыль - 70% (+дивиденды). Всё разобрал в своём отчёте, если кратко, то: див. доходность снизится из-за кубышки (сократилась в 2) + траты на инвестиции, просела прибыль по переработке, многое зависит от демпферных выплат (а если опять сократят?), большая часть экспорта сырой нефти поставляется трубопроводом Дружба через Украину (риски остановки). С момента моей продажи акции снизились на 5,2%.

🏦 Продал Ренессанс Страхование зафиксировав - 10% прибыли (+дивиденды). В своём отчёте указал факторы продажи: компания заработала приличную сумму на курсовых разницах (в I п. - 2,8₽ млрд, а во II п. - 0,7₽ млрд), но уже не показывает такой результат, и вряд ли сможет, при снижении ставки начнёт падать инвестиционный доход (инвестпортфель принёс за год 19₽ млрд), данные факторы прилично повлияли на ЧП, а значит и на итоговые дивиденды. После моей продажи акции снизились на 3%.

⛽️ Продал Газпром, переложившись в ЛУКОЙЛ. Проблемы Газпрома я описал в своём посте: долговая нагрузка, налоги государству и сокращённые поставки сырья. Мой пост вызвал бурю эмоций, потому что продал актив почти в 0 (не учитывая, что получил 51₽ на акцию), но после сделок акции Газпрома потеряли 1% в цене, а ЛУКОЙЛ вырос ~4%, попутно объявив о дивидендах (до этого держал ЛУКОЙЛ, самая крупная доля в портфеле). Что же приобрёл?

Акции: Сбербанк, Лукойл, Роснефть.

Облигации: iKapРус1Р2.

На накопительный счёт отправил 10000₽ (свободный кэш).

Итого сумма инвестиций: 100000₽, норма сбережений составила 37%

Финансы

Я использую новый накопительный счёт от банка ВТБ (16% на первые 3 месяца, начисление % ежедневно, дальше 12% если вы зарплатный клиент и тратите 10000₽ в месяц), держу во внимании счёт от банка ДОМ.РФ (ставка 14,7% годовых, начисление % ежедневно, каждые 3 месяца можно открывать новый счёт, значит каждый раз получать повышенную ставку). Кто желает больших % в консервативных инструментах, то вам на Финуслуги, сейчас там проходят акции (до 20% если открываете впервые) - вклады дают увесистые % (с моим промокодом можете получить до 4000₽ сверху, промокод - RF7ADHDFX). За марть заработано 7000₽ кэшбэка, использовал 3 банка в получении каши Альфа-Банк, Тинькофф и ВТБ. Хотите получать столько же халявы, вот ссылки на дебетовые карты Альфа-Банка, Тинькоффа и ВТБ с плюшками для вас.

Что по развитию и жизни?

🗣 Хожу в спорт-зал, поигрываю в шахматы, провожу время с сыном. Стараюсь следить за здоровьем и умственной активностью, так сказать поддерживать своё долголетие, чего и всем желаю.

🗣 Прослушиваю книгу: Мозг (Дэвид Рок). О том, как работает человеческий мозг.

🗣 Телеграмм-канал продолжает планомерный рост и сейчас насчитывает 4760 подписчиков, в нём идёт активное обсуждение инвестиционных тем, финансовых лайфхаков и задушевные беседы других частных инвесторов.

Как повысить доходы главной сырьевой компании России? Думаете, Китай поможет? Нет. Си Цзиньпин в прошлом году приехал, уехал, и стало ясно, что в ближайшее время китайцам наш газ выше прежних объемов несильно нужен. И помогать прокладывать новую трубу они тоже не будут. Может, тогда вернем рынок ЕС? Нет, это тоже вряд ли возможно, там уже произошел переход на других поставщиков. Так что же тогда может спасти газового гиганта?

График (D1) акций Газпрома

Есть только один вариант, на мой взгляд. Это мы с вами! Мы будем спасать наше «национальное достояние»! Другой вариант тут трудно представить. Единственный способ поднять доходы Газпрома, а точнее, компенсировать его потери от ухода из Европы, так это ещё больше собрать денег с россиян за газ. Ну, как больше, раза так в 4! Да, необходимо увеличить цены на газ на внутреннем рынке в 4 раза, чтобы компенсировать потери в $40 млрд в год от закрытия европейского рынка. Эта тема, собственно, еще в год назад обсуждалась в Госдуме.

Было предложение расширить внутреннее потребление газа. Парламентарии хотели сделать ценообразование на газ в стране рыночным, а продавать газ по долгосрочным контрактам. Чтобы компенсировать выпадение экспортных доходов, объем реализации топлива в стране должен быть увеличен в 4 раза. Или так же, в 4 раза, должны быть увеличены внутренние цены. Второй вариант кажется куда более реалистичным.

С прошлого года эти разговоры немного затихли, однако, проблему все же будут как-то решать. Конечно, резко цены никто поднимать не будет, но то, что стоит ожидать рост цен значительно выше обычного, это точно. Мы уже это наблюдаем. В конце 2022 года цены на газ внепланово подняли на 8,5%. А с июля 2024 года оптовые цены на газ в РФ будут повышены на 8%, а также и с июля 2025 года для всех категорий потребителей. И думаю, что это самый минимум. Скорее всего, будет и внеплановый подъем.

В конце прошлого года я прогнозировал, что акция будет постепенно снижаться со 170 р., что в последние месяцы и происходит. Хотя катастрофического падения цены пока еще не случилось, не смотря на то, что дела у компании плохи. Как известно, по итогам 2022 года Газпром лишился половины своего экспорта за рубеж. Причем самой дорогой половины. Но еще и объемы газодобычи Газпрома в первом полугодии 2023-го сократились на 24,7%, до 179,45 млрд куб. м (с 238,46 млрд куб. м в 2022 году). То есть руководство компании прекрасно понимает, что прежние объемы добычи газа продавать теперь некому, а значит, и добывать столько не нужно.

А что с прибылью и выручкой?

На этой неделе Газпром как раз опубликовал отчетность за 2023 год по РСБУ. Чистая прибыль компании в 2023 году составила 695,5 млрд рублей по сравнению с 747,2 млрд рублей в 2022 году, то есть снизилась на 7%. Выручка сократилась до 5,6 трлн рублей с 7,9 трлн рублей годом ранее, то есть почти на 30%. Себестоимость продаж составила 4,3 трлн рублей, а валовая прибыль сократилась более чем в 2 раза, до 1,27 млрд рублей.

Ну и самое интересное. Убыток от продаж составил 291,8 млрд рублей против прибыли в 1,56 трлн рублей годом ранее. Прибыль до налогообложения упала до 784,5 млрд рублей с 1,02 трлн рублей.

Какие выводы из этого можно сделать?

Как известно, Газпром это огромная корпорация. Это не только продажа газа, это еще и нефть, и медиа, и банк, и не только. И в целом, компания остается прибыльной. Но вот ее основной газовый бизнес в приличном убытке, даже несмотря на существенные сокращения расходов. И пока такое положение дел сохраняется, ждать какого-то заметного роста от акций компании нет смысла, разве что позитивные новости о дивидендах могут вызвать кратковременный рост цен.

А чтобы точнее спрогнозировать величину дивидендов за 2023 год, стоит увидеть отчетность компании по МСФО, которая уже может быть опубликована в апреле. Дивиденды Газпром рассчитывает исходя из консолидированной прибыли группы по международным стандартам. И на мой взгляд, дивиденды могут составить от 10 до 20 рублей на акцию, что совсем мало при текущем уровне доходности ОФЗ-ПД, которая на этой неделе поставила новый рекорд.

Сами же акции Газпрома остаются в вялом нисходящем тренде, а цена пытается пробить последнюю поддержку 158 р. Если это удастся осуществить, то цена может упасть еще к 130-140 р. Так что пока ждать какой-то рост от этой акции вряд ли есть смысл. Но буду следить за развивающимися тенденциями, может, локально что-то и изменится в ближайшем будущем.

Кстати, для тех, кто хочет всегда быть в курсе ключевых рыночных трендов, у меня есть телеграм-канал, где я оперативно делюсь самыми важными прогнозами и новостями по финансовым рынкам и экономике. Присоединяйтесь!

Короче говоря, в данный момент акции Газпрома не выглядят привлекательными. Я считаю, они могут уйти ещё ниже по цене, но если вдруг правительство начнет сильнее запланированного поднимать цены на газ, то у Газпрома может появиться шанс. Ну и рост валюты, конечно, в перспективе тоже ему поможет. В любом случае продажи газа за рубеж и его добыча упали надолго. Так что инвестировать в Газпром, несмотря на то, что его цена кажется низкой, остается рискованно.

У привилегированных акций есть особенность, которую нечасто упоминают в типичных копирайтерских статьях "купи преф и получай море дивидендов" - их могут конвертировать в обыкновенные акции, если такая возможность предусмотрена уставом АО. Конвертация может появиться в уставе после вынесения вопроса на общее голосование и получения одобрения 75% владельцев обыкновенных и 75% привилегированных акций (именно так, раздельно по каждому типу акций). В дальнейшем, при одобрении самой конвертации, у всех с ней несогласных, акций могут выкупить по цене, вычисляемой в соответствии с законом.

Далее рассмотрим примеры конвертации акций в известных российских компаниях.

Банк Пересвет

Есть такой банк, доля в котором до 2017 принадлежала РПЦ, и сопровождающий сопутствующие банковские дела священнослужителей. Потом, "божья благодать" покинула управленцев этого "чудо" банка, пришли аудиторы, выявили недостачу на 103 млрд рублей и банк оказался на грани банкротства. Возможно было наоборот и это аудиторы спугнули "благодать".

В итоге банк России выбрал ВБРР для санации "священного" банка, в рамках же этого процесса, было принято решение о конвертации привилегированных акций. Графика цены бумаги, к сожалению, не нашёл, только ISIN обыкновенной акции - RU000A0JVX21. "Пересвет" существует до сих пор, но в 2017 году, после описанных событий, он перестал торговаться на бирже.

Дорогобуж

Дорогобуж - это производитель минеральных удобрений. В 2015 году компания решила принять решение о конвертации, сопроводив следующим комментарием:

"Предлагая соответствующие изменения, совет директоров общества, в том числе, учитывает рекомендации национального Кодекса корпоративного управления, указывающие, что простая структура капитала, в частности состоящая исключительно из обыкновенных акций, в долгосрочной перспективе является предпочтительной для инвесторов"

Цена выкупа одной обыкновенной акции - 20,70 рублей, привилегированной акции - 22,84 рубля. Акционерам, согласившимся на конвертацию, префы разменяли 1 к 1 на обычные акции без каких-либо премудростей. А потом через 2 года приняли решение о делистинге акций с биржи, выкупив акции за 40,15 рублей за акцию.

Мосгорломбард

Вышедший недавно на IPO Мосгорломбард тоже имел в своей структуре привилегированные акции, от которых, решили отказаться, чтобы:

"Конвертация привилегированных акций проводится с целью предоставить одинаковый объем прав всем акционерам, что соответствует нашей стратегии выстраивания отношений с инвесторами на основе принципов прозрачности и доверия" - гендиректор "МГКЛ" Алексей Лазутин

Возможно, это было сделано, чтобы не иметь головную боль из-за сильных различий в характеристиках акций. На 872,9 млн обыкновенных акций номиналом 0,01 рубля существовало 27430 привилегированных акций номиналом 100 рублей, то есть 1 голос по префу равнялся 10 000 голосам обыкновенных акций. Про ликвидность префов и подумать страшно. Конвертация в этом случае проходила 1 к 10000 из-за разницы номиналов, поэтому 27430 превратились в 274 млн обычных акций.

Лукойл

Думаю, что многие этого факта не знают, но у Лукойла были когда-то привилегированные акции. Но в 2001 году их решили конвертировать в соотношении 1 к 1 в обыкновенные, посчитав, что существовавшая в тот момент дивидендная политика ущемляла владельцев обычных акций. Например, в 1999 году было выплачено 17,45 рубля по привилегированным акциям, 3 рубля - по обыкновенным акциям.

"Необходимость конвертации вызвана серьезным ущемлением интересов владельцев обыкновенных акций, поскольку, несмотря на то, что привилегированные акции составляют немногим более девяти процентов от уставного капитала, их владельцы получают больше половины начисляемых дивидендов"

(с) Новость из архива того времени

У владельцев привилегированных акций, не согласных с условиями конвертации, компания выкупила акции по 302,86 рублей за штуку. Глядя на график цены с 1999 по 2005 год, кажется, что подавать акцию на выкуп было неумным решением.

Красным выделен 2001 год, пунктирная линия на отметке в 444 рубля.

Сейчас Лукойл является одной из любимых компаний миноритарных инвесторов, судя по всяким исследованиям, и без всяких префов!

Селигдар

Тот редкий случай, когда удалось найти графики цен префов, ибо и сама конвертация произошла не в бородатые времена, а в 2021 году, да и эмитент широко известный. Сопровождающего комментария, к сожалению, в сети я не нашёл, увидел только заметку, что это может повысить ликвидность акций. Цена выкупа для несогласных была объявлена в 43,9 рублей за акцию.

По ценам акций в тот момент ситуация была следующая:

График цены обыкновенной акции Селигдар

График цены привилегированной акции Селигдар

Информация по дивидендам до и после конвертации акций:

Дивиденды по обоим типам акции Селигдар

Можно сделать вывод, что после конвертации обыкновенная акция даже стала более привлекательной по показателям, и продавать акцию по оферте оказалось неудачным решением. Интересно, что советовали телеграм-каналы с сигналами по этому вопросу?

Банк Санкт-Петербург

"Чудо" банк, который "обожает" владельцев своих префов, подробнее об этом здесь и здесь. Если кратко, то банк может по своему уставу платить владельцам своих привилегированных акций меньший дивиденд, чем по обычной акции, что он успешно и делает на практике. Зачем ему префы вообще, для меня загадка.

К сожалению, информации об этом действии в сети очень мало, но факт конвертации в 2013 году зафиксирован на сайте самого банка - здесь. Префы и сейчас торгуются на бирже, на графике цены префов никаких разрывов не замечено с 2008 года, поэтому что вообще за конвертация произошла - неясно. Информации о цене выкупа я тоже не нашёл вообще. Вот вроде конвертация и есть, а как она произошла - тайна покрытая мраком.

Positive Technologies

Россия это "цифровая" страна, можно сказать один из лидеров в мире по "цифровизации" повседневной жизни человека, а в индексе из этой сферы был ВК (госуправление, отсутствие внятных перспектив, движение к статусу "нового" Первого канала), Яндекс с со своей проблемой деления и как бы всё. В 2023 самым адекватным представителем ИТ в индексе стал... Сбербанк, поэтому включение реальной ИТ-компании в индекс вызвало к ней большой интерес.

У этой компании префы, но при этом они принадлежали одному человеку, поэтому на бирже вы этих акций не увидите. Но в целях "повышения прозрачности структуры собственности и предоставления одинакового объема прав всем акционерам" решили эти акции превратить в обыкновенные. В 2022 году 6 млн привилегированных акций превратились в 6 млн обыкновенных акций идентичного номинала.

Забавный случай, поэтому решил его включить в эту выборку.

Подписывайтесь здесь или мой канал, скоро будем проверять очередные "успешные инвестидеи, но они не являются ИИР, а то мало ли вы нас засудите" от брокеров в приложениях.

С этой недели вдруг остановился обвал индекса гособлигаций RGBI, который безостановочно падал на протяжении почти всего марта. Может ли это быть признаком начала отскока индекса и поводом для покупки длинных ОФЗ или это просто долгожданная пауза в падении?

График (D1) индекса гособлигаций RGBI

Еще с начала 2024 года индекс гособлигаций начал снижение после осеннего отскока, когда рынок решил, что ставку больше поднимать не будут. Хотя в декабре ЦБ все же снова поднял ставку еще на 100 б.п., до 16%, что привело к откату индекса. Впрочем, ненадолго, впоследствии цена снова пошла вверх, так как, в целом, рынок начал рассчитывать на скорое снижение ставки ЦБ, как обещало большинство аналитиков.

А вот с этим уже была загвоздка. Почему именно так решил рынок, трудно сказать, ибо в период высокой инфляции жесткая ДКП проводится уж точно не пару месяцев, а хотя бы полгода-год. В нашем же случае, скорее всего, еще дольше из-за специфической ситуации в экономике. Поэтому еще в декабре в своем обзоре по инфляции я подробно объяснил, почему ЦБ не будет снижать ставку в первой половине 2024 года, как ожидает большинство инвесторов. Я же тогда предположил, что ЦБ начнет снижать ставку не раньше третьего квартала 2024 года.

И на февральском заседании ЦБ по ключевой ставке Набиуллина именно это и заявила, что предполагает смягчение ДКП только во второй половине года. И вот тут рынок, хотя бы долговой, наконец-то осознал истинное положение дел, и началась распродажа длинных ОФЗ, из-за чего индексRGBI стал стремительно падать. Инвесторы поняли, что доходность меньше 12% годовых по ОФЗ на долгий срок при ставке в 16% их не устраивает, и они решили переложиться в более доходные выпуски, что привело к обвалу цены. А Минфину теперь приходится размещать облигации с куда большей доходностью, чем прежде, а значит, увеличивать будущие расходы бюджета на обслуживание госдолга.

Так, в эту среду, например, ведомство провело два аукциона, на которых разместило ОФЗ суммарно на 37,136 млрд рублей. На аукционе были размещены ОФЗ-ПД с датой погашения 19 мая 2038 года и доходностью 13,55% годовых, а также ОФЗ-ПД с датой погашения 7 октября 2026 года и доходностью 13,25% годовых. Напомню, что так дорого длинный долг Минфин не продавал еще с 2015 года. И каждую неделю доходности ОФЗ только растут.

В целом, Минфин разместил в первом квартале этого годаОФЗ почти на 764 млрд рублей, выполнив квартальный план на 95,5%. Изначально министерством планировалось разместить облигации объемом до 800 млрд рублей по номинальной стоимости.

И вот, падение ОФЗ наконец-то приостановилось. Именно приостановилось, потому что после пробоя осеннего дна, скорее всего, стоит ожидать более существенного спуска цены в этом году, но пока вполне допустимо увидеть отскок. А начался он после заседания ЦБ 22 марта, где регулятор снова оставил ставку без изменений. Судя по всему, как я предполагалв прошлый раз, падение ОФЗ было также вызвано опасением по возможному подъему ключевой ставки до 17%, ведь еще в феврале этот вариант рассматривался руководством банка. Однако и в марте ЦБ оставил ставку прежней, так как инфляционные ожидания снизились до 11,5% с 11,9% в феврале, да и, в целом, темпы роста инфляции сократились.

Так что теперь инвесторы, видимо, приостановили продажи облигаций. Поэтому по текущим ценам уже есть смысл рассматривать покупки длинных ОФЗ. Однако я бы точно не стал вкладывать в них весь денежный запас, поскольку на горизонте просматривается возможность роста валюты. Так, например, на мой взгляд, курс доллара уже на следующей недели может пробить вверх основную область сопротивления 92.5-93 р., о возможности чего писал в своем прогнозе неделей ранее.

Такой пробой точно приведет к заметному росту цены, полагаю, к 98-100 р. А на сильном подъеме курса доллара, облигации вполне могут снова начать снижаться. Поэтому, собственно, я и покупал последний месяц фьючерс на доллар, начиная еще вблизи уровня 90 р. с целью 92.5-93 р. Пока около 93 р. закрыл позицию, но при условии сохранения аптренда буду снова покупать на следующей неделе около 92 р., судя по всему.

Кстати, для тех, кто хочет всегда быть в курсе ключевых рыночных трендов, у меня есть телеграм-канал, где я оперативно делюсь самыми важными прогнозами и новостями по финансовым рынкам и экономике. Присоединяйтесь!

Короче говоря, как и писал в прошлый раз, риторика ЦБ несколько прояснила ситуацию в облигациях и притормозила нисходящий тренд. Посмотрим, насколько большой может быть отскок, но точно не стоит ожидать роста индекса к январским значениям. Думаю, 13,55% по длинным ОФЗ это еще не предел.

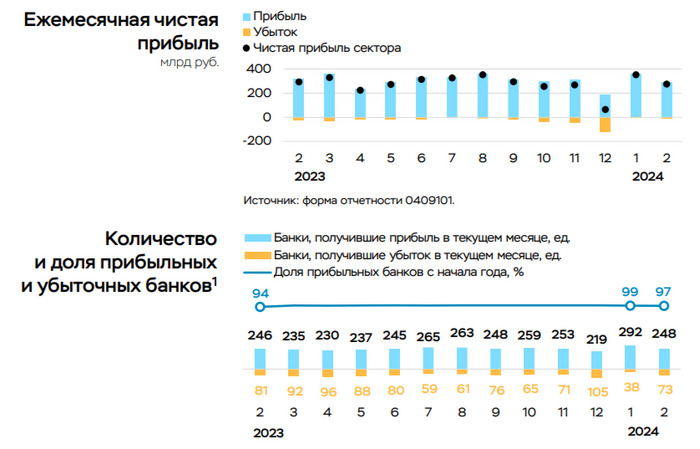

💳 По данным ЦБ, в феврале 2024 г. прибыль банков составила 275₽ млрд (ROE — 22,7% в годовом выражении), это на 22% ниже, чем месяцем ранее — 354₽ млрд и на 6,1% ниже прошлого года — 293₽ млрд. Доходность на капитал (показатель, который учитывает рост балансов банков) в феврале 2024 г. относительно февраля 2023 г. снизилась (с 30 до 22,7% в годовом выражении, в январе 2024 г. ROE — 29,6%). Такое чувствительное снижение в заработке было связанно с некоторыми факторами.

Основная прибыль (основная прибыль включает ЧПД, ЧКД, операционные расходы и чистое доформирование резервов) в феврале сократилась на ~90₽ млрд, до ~210₽ млрд с ~300₽ млрд в январе, в том числе вследствие:

💬 небольшого доформирования резервов по корпоративным кредитам на 10₽ млрд (в январе было восстановление на ~30₽ млрд);

💬 роста операционных расходов (+37₽ млрд);

💬 снижения основных доходов (ЧПД и ЧКД) на 23₽ млрд, или 4%, из-за меньшего количества календарных дней в феврале.

Также стоит отметить из отчёта:

🟣 В целом прибыль банковского сектора пока выше ожиданий регулятора (2,3–2,8₽ трлн в 2024 году, ~200₽ млрд в среднем за месяц) из-за очень низкой стоимости риска по корпоративным кредитам (~0,2% в феврале в годовом выражении).

🟣 Количество прибыльных банков сократилось по сравнению с январём (248, или 77% от общего числа, в январе 292 и 90% соответственно). Однако системных рисков для сектора это в целом не несёт, так как размер потерь убыточных банков незначительный (14₽ млрд), а их общая доля в активах сектора составляет ~2% (от совокупных активов банков без учёта НКО, на которые приходится ~5,9% активов сектора).

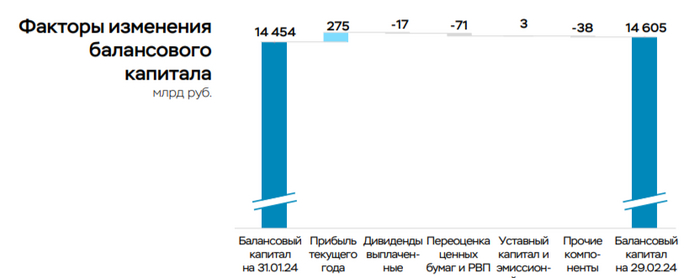

🟣 Несмотря на прибыль в размере 275₽ млрд., балансовый капитал сектора вырос всего на 182₽ млрд, до 14,6₽ трлн. В основном это связано с отрицательной переоценкой ценных бумаг, стоимость которых определяется через прочий совокупный доход (~71₽ млрд), и переоценкой бессрочных субординированных займов (22₽ млрд) на фоне ослабления курса рубля на 2,8%. Довольно значительная переоценка ценных бумаг связана с ожиданиями инвесторов, что высокие ставки (в частности, по ОФЗ) сохранятся надолго.

Данные изменения видны по отчётам 2 крупнейших банков страны:

🏦 Изучая отчётСбербанка (РПБУ за февраль 2024 г.) становится понятно, что ужесточение ДКП начинает работать. Выдача ипотеки значительно "просела" — 153₽ млрд (в предыдущие месяцы — 151₽ млрд, 467₽ млрд, 451₽ млрд). В прошлом году банк выдал ипотеки на 250₽ млрд, как итог выдача просела почти на 40%. Выдача же потребительских кредитов аномально увеличилась — 255₽ млрд (в предыдущие месяцы — 188₽ млрд, 173₽ млрд, 248₽ млрд). На это могло повлиять желание покрыть потребительским кредитом первоначальный взнос по ипотеке и увеличившийся спрос на автокредитование (с 1 апреля в России исчезнет возможность ввозить новые автомобили с оформлением на физлиц без уплаты доп. платежей).

🏦 ВТБ же заработал чистой прибыли за январь-февраль — 61,3₽ млрд, это на 33,2% ниже, чем в прошлом году. Прочие операционные доходы просели до — 9,5₽ млрд (-72,5% г/г), это влияние заработка на курсовых разницах. Создание резервов под кредитные убытки и прочие резервы — 10,9₽ млрд (+51,4% г/г), из-за высокой ключевой ставки приходится больше отчислять.

📌 Уже сейчас необходимо понимать, что прибыль эмитентов будет сокращаться ввиду высокой ставки (которая продержится долгое время), ужесточения макропруденциальных лимитов/надбавок и корректировки в ипотеке с господдержкой, а значит, начало 2024 г. не будет столь многообещающим для финансового сектора.

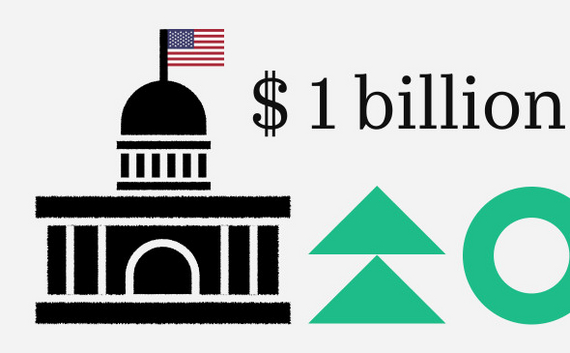

Токенизированные казначейские облигации, цифровые аналоги облигаций правительства США, достигли исторической миллардной отметки в своей рыночной стоимости. Это событие отражает растущий интерес к цифровым активам и блокчейну в сфере финансов.

Согласно данным CoinDesk, совокупная рыночная стоимость токенизированных казначейских облигаций, размещенных на публичных блокчейнах, таких как Ethereum, Polygon, Avalanche, Stellar и другие, впервые превысила $1 миллиард. Этот важный момент подтверждает растущую популярность цифровых активов в среде инвесторов и финансовых учреждений.

Токенизированные казначейские облигации представляют собой цифровые версии традиционных облигаций правительства США, которые могут быть обмениваемы и торгуемы как токены на блокчейне. Этот подход предоставляет инвесторам дополнительные возможности для доступа к инвестиционным инструментам, а также повышает прозрачность и эффективность операций с облигациями.

Важно отметить, что рост рынка токенизированных казначейских облигаций происходит на фоне увеличения интереса к блокчейну и криптовалютам в целом. Инвесторы и финансовые учреждения все больше осознают преимущества использования цифровых технологий для улучшения инвестиционного опыта и оптимизации операционных процессов.

Однако, несмотря на быстрый рост и увеличивающийся объем токенизированных казначейских облигаций, этот сегмент рынка все еще находится в начальной стадии развития. Дальнейшее расширение этого рынка потребует разработки соответствующих регуляторных и технологических решений, а также укрепления доверия со стороны инвесторов.

Тем не менее, достижение рыночной стоимости в $1 миллиард является важным шагом в развитии токенизированных казначейских облигаций и подтверждением их потенциала в сфере финансовых инвестиций.