Вам шашечки или ехать?

Меня зовут Ася, мне 22, я живу в Москве. Я закончила журфак МГУ и год работаю SMM-щицей в небольшой фирме. Моя зарплата - 65 тысяч рублей. Официальная, белая зарплата. Мой муж - программист, его заработок варьируется от 300 до 450 тысяч в месяц. У нас есть ипотека на 3 года, кот и планы на детей. Точнее - были планы на детей.

По тихой грусти залезла в калькулятор декретных выплат. За 7, 8 и 9 месяц беременности суммарно я получу невероятную выплату в 40 000 рублей. Это по 13 000 ежемесячно. За первые 1,5 года ребенка - ежемесячно по 16 000 рублей. Я выпала в осадок и решила больше никогда не заниматься сексом, чтобы ни в коем случае не наткнуться случайно на этот клондайк.

Будет нечестно заявлять, что у нас нет денег - они есть. Нам хватает и на платную медицину, и на путешествия, и машину, и на выплату по ипотеке, и на качественное питание. Декрет мы прекрасно потянем и без этого аттракциона невиданной щедрости. Дело не в деньгах. И я трезво смотрю на вещи - у меня совсем небольшой стаж, не самая большая зарплата и платить за то, что я получила диплом, мне, в сущности, никто не обязан. Так что 16 000 - ну и на том спасибо...

Вопрос в другом. Я отчетливо вижу противоречие между "Рожайте, рожайте много и часто, рожайте по трое и все" и этими выплатами в гордые 13 тыщ. Потому что они по сути исключают из этих "всех" - матерей одиночек, студенческие пары, людей творческих профессий, людей с маленьким официальным доходом или маленьким официальным стажем. И остается далеко не большинство - немногие совершенно финансово состоятельные, образованные, здоровые, молодые, не нуждающиеся в финансовой помощи государства или уже наработавшие на хорошие выплаты. И ко всему этому еще один этап отбора - эти люди должны ХОТЕТЬ детей. И этот этап тоже сужает круг будущих родителей.

При этом информационная работа и пропаганда ведется массово и на широкую аудиторию - чуть ли не со старшей школы, а уж в университетах и подавно. Говорить о гинекологах, которые напрямую заинтересованы в том, чтобы вы родили, я даже не буду. Со всех экранов на нас льются уговоры, увещевания и угрозы с одной единственной целью - повышения демографии.

Представим себе условную Анну с моим опытом работы и зп - и соответственно с моими же выплатами. У нее нет мужа, нет помощи от родителей, но она хочет ребенка и она беременна. Какие у нее варианты принести в мир новую жизнь? Вот у нее 16 000 в месяц. Если жилье не свое и приходится снимать, то все, это нереально в принципе, забываем. Жилье свое? Ну ок, 6 000 - коммуналка, на 10 000 - ни в чем себе не отказывайте! Если ребенок на смеси - лучше сдайте в детдом сразу, иначе жить будете на дошираке. 1 доширак в неделю. Остальные 9 800 - на смесь, памперсы, воду. Лекарства? Какие лекарства? Не приведи Бог осложнения после родов у мамы или малыша? Welcome в квест "добейся бесплатных препаратов".

И не надо говорить, мол, ну поработай подольше, выплата увеличится. Вместе с выплатой увеличится и возраст. А нам ведь надо рожаааать пока молодые! И про мат капитал тоже говорить не надо - эта сумма помогла бы, если бы ее можно было тратить на питание, одежду, развивашки. Но ведь нет - жилье (если есть ипотека, например) или образование, вопрос о котором встанет только лет через 18-20. Актуально и универсально, ничего не скажешь.

Еще раз - я не против концепции "государство не просило вас рожать - значит и платить не должно". Но оно ведь просит! Просит, требует, уговаривает, манипулирует, уламывает, убеждает. Рожайте пока вы молоды, рожайте больше, рожайте раньше. Учеба и карьера подождут! - А как без высокооплачиваемой работы выходить в декрет, я извиняюсь? На 16 000 рублей?! И тут два варианта - вы либо заявляете, что вам нужны новые люди, и платите за них тем, кто готов и хочет, либо не платите или платите копейки - но не имеете права требовать приплодов и возмущаться их отсутствию.

И вот сижу я - финансово обеспеченная, в крепком (дай Бог) браке, искренне хотящая детей, причем двоих или троих, без зависимостей, без девиантного поведения, с жильем. Но я сижу, а не иду рожать - потому что я хочу, чтобы мое потерянное карьерное время хотя бы хорошо оплачивалось, оплачивалось достойно. Или оплачивалась моя работа как матери, если государство нуждается в таком моем труде. И пока такие выплаты для молодых мам и пап - норма, пожалуй, я побуду чайлдфри.

Показать полностью

1

Профсоюзы предложили освободить малоимущих граждан от уплаты НДФЛ

Проработать вопрос об освобождении малоимущих граждан от налога на доходы физических лиц (НДФЛ) – такой пункт содержится в Генеральном соглашении между общероссийскими объединениями профсоюзов, работодателей (РСПП) и правительством на 2024–2026 годы. Соответствующий пункт внесен в документ по предложению Федерации независимых профсоюзов России, рассказали «Солидарности» в профильном департаменте профцентра.

Как следует из документа, в России планируется повышать справедливость налогообложения в части НДФЛ. Стороны приняли на себя обязательство рассмотреть возможность освобождения от налога малоимущих граждан, а именно, «проработать вопрос установления не облагаемого налогом на доходы физических лиц минимума доходов трудоспособного населения в размере прожиточного минимума», указано в документе.

В департаменте социально-трудовых отношений и социального партнерства аппарата ФНПР уверены, что освобождение малоимущих от НДФЛ во многом «способствовало бы установлению социальной справедливости и поддержало бы людей с невысокими доходами».

Как ранее сообщала газета «Солидарность», Генеральное соглашение на 2024 – 2026 годы социальные партнёры подписали 25 апреля. Подписание состоялось на очередном съезде Российского союза промышленников и предпринимателей. В церемонии участвовали вице-премьер Татьяна Голикова, председатель ФНПР Михаил Шмаков, президент РСПП Александр Шохин и министр труда и социальной защиты РФ Антон Котяков.

Все участники подписания Генсоглашения уделили в своих выступлениях большое внимание новому национальному проекту «Кадры», анонсированному президентом Путиным в его послании Федеральному Собранию 29 февраля.

– Мы активно будем принимать участие в его доработке и приведении в жизнь. Но надо отметить, что его появление стало результатом бурных обсуждений [между социальными партнёрами], — заявил Михаил Шмаков.

Показать полностью

1

Сколько стоит жизнь в вашем городе?

Стало мне интересно, а сколько нужно иметь ежемесячный доход, чтобы нормально жить в определенном городе России?

Я буду рассказывать исключительно про Москву.

ВАЖНО!!!!

Под термином "нормально жить" я имею ввиду базовый набор "опций" который необходим человеку, БЕЗ каких-то замашек на Luxury Lifestyle. Обычная жизнь, среднестатистического пипла.

Все расчеты приведены строго на ОДНОГО человека!

Жилье

Аренда квартиры (не студии, не комнаты и не подвального помещения, а именно полноценной квартиры), в которой не очень противно находиться начинается от 35 000 руб./мес. Нужно понимать, что это будет "так себе район", далеко от метро, старый дом и "так себе" ремонт.

P.S. Если вы хотите более комфортный уровень, в более развитой локации, то смело рассчитывайте на 50-60 т.р. ежемесячно.

Вот, пример того, что сдают в Москве от 35 т.р./мес.

Продукты

Понятно, что тут все индивидуально. Кто-кто кушает перловку, а кто-то черную икру, но если мы говорим про базовые вещи, то накидывайте 15к/мес на человека.

Это только продукты, сюда не входит: кафе, рестораны, доставка еды, перекусы и даже шавуха у метро!

Транспорт

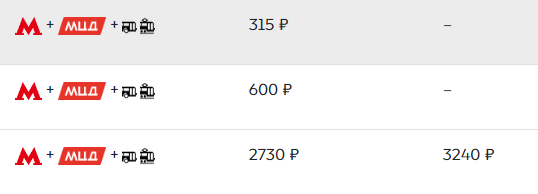

Мы говорим исключительно про общественный транспорт, сюда не входит такси, каршеринг, аренда велосипедов и самокатов. Автобус, электричка, троллейбус, трамвай, метро.

На 30 дней "Единый билет" стоит от 2730 руб. до 3240 руб. Все зависит от зоны, где и куда вы будете ездить. Пусть будет 3 000 руб. в среднем.

Коммуналка

Давайте представим, что вам повезло и в цену аренды уже включена коммуналка и вам необходимо оплачивать только счетчики на свет и воду. По своему опыту скажу, что за месяц получается где-то 2000-2500 руб.

Интернет + сотовая связь

Мудрить не будем, но полторашечку отдать придется + 1500 руб.

Промежуточный минимальный итог: 57 000 руб. и это только та сумма, которая тебе необходима ежемесячно, чтобы ты просто существовал дальше! Грубо говоря неснижаемый порог!

Но давайте уже добъем до конца)

Одежда и обувь

Я конечно не знаю, но например у меня В СРЕДНЕМ ПО ГОДУ на обновление шмоток уходит около 10 000 руб. это значит, что в январе я могу потратить 0, а в феврале 20 000, думаю доступно.

Развлечения

Кафе, рестораны, клубы, кинотеатры и прочие места досуга и отдыха.

Ну если мы не часто туда ходим, то наверное в 10 000 руб. можно как-то уложится. Имейте ввиду, что вот вообще не про какие-то дорогие места говорим!

Автомобиль, такси, каршеринг.

Усредню, грубо, не прям точно, но пусть будет 5000-7000 руб. в среднем по году. Пользовался всеми видами передвижения, расход плюс-минус одинаковый.

Вредные привычки

Если вы любитель подымить и закинуть пенного за воротник, то смело плюсуйте еще 10 000 руб.

Итог...

Для того, чтобы жить в Москве и чувствовать себя более-менее нормально, необходимо иметь ежемесячный доход около 90-100 т.р.

Еще раз пропишу, что я приводил в расчет МИНИМАЛЬНЫЙ набор "опций" понятное дело, что при таком раскладе жизнь будет довольно скромная и бюджетная, но ты не будешь жить в общаге, питаться одним дошиком и ходить в рваных кросах.

Как-то так. А как в вашем городе?

Показать полностью

3

Процедура банкротства

Итак, кому действительно надоели банки и быть для них белкой, все расскажу как я справился с этой ситуацией, это бесплатно, я не верю в блогеров миллиоников, но есть реальная таблетка, пиши если интересно 🤨

Ответ на пост «Депутаты предлагают увеличивать НДФЛ пропорционально росту доходов»

Все предложения "а давайте брать с богатых больше, с бедных меньше, а с нищих вообще не брать" наглухо разбиваются о тот факт, что этих самых богатых у нас в стране весьма мало.

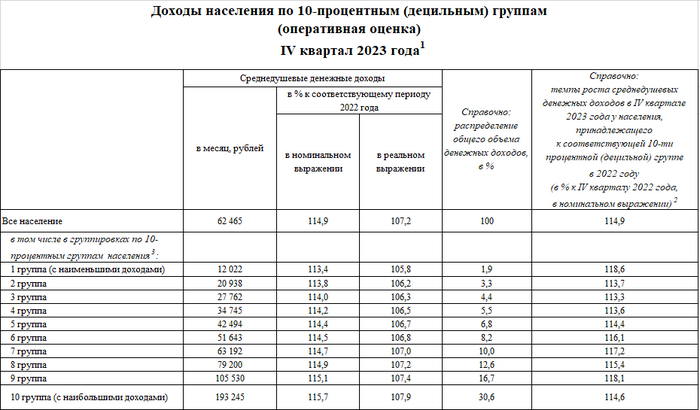

Вот ссыль с Росстата:

https://rosstat.gov.ru/storage/mediabank/dohod_dec_4kv-2023....

У 10% самых богатых среднедушевой среднемесячный доход - 193 245 рублей в месяц. Т.е. 2,32 млн рублей в год.

Т.е. зарабатывающих больше 5 млн. рублей в год - значимо меньше 10%.

Зная что налоговая собрала 6,54 трлн рублей за год ( https://finance.rambler.ru/money/52454761-delayte-stavki-kak... ), мы можем высчитать суммарный доход каждой группы и ее количество, а так же какое влияние по налогам будет, если реализовать предложенный чуть выше план:

Ответ на пост «Депутаты предлагают увеличивать НДФЛ пропорционально росту доходов»

"Годовой доход: до 5 млн рублей в год — 13%" - который ты предлагаешь, а перед ним:

"Годовой доход: до 1 млн рублей в год — 10%";

"Годовой доход: до 500 тыс. рублей в год — 5%".

И это приведет к убытку бюджета в 3,7 (!!!) триллиона. И таки да, 90% беднейшего населения в данный момент дают 56,57% сборов НДФЛ (!!!)

Что бы просто компенсировать такой убыток, с богатейшего дециля "в среднем" нужно собрать уже не 2 триллиона рублей налога, а 5,7 триллионов, что составит уже 37% от их дохода.

Учитывая то, что по встречавшейся инфе государство, планирует за счет этого увеличить доходы бюджета на 2,5 триллиона за счет НДФЛ, это уже и вовсе означает что "в среднем" с 10% наиболее обеспеченных только НДФЛом надо снимать 53% их дохода, что означает что их доход при таком раскладе снизится до уровня меньше чем у следующего дециля.

Так что таки да, на мой взгляд основная проблема не с цифрой НДФЛа, а с тем что у нас отвратительно низкие доходы населения. И любое жонглирование цифрами может привести только к чудовищному удару по беднейшим слоям населения, т.к. даже если реализовать "брать только с богатых" - это опять же тормознет экономику (новый виток эмиграции, снижение покупательской способности платежеспособного населения).

Оно и сейчас уже очень больно лупит по возможностям для развития страны (зачем внедрять роботов, электронный документооборот и т.п. средства повышения производительности труда если всегда можно нанять нищего, пообещать на плошку борща больше и пусть руками все делает?).

И таки да, эта ситуация НИКАК не изменится, пока не начнется реальное импортозамещение, а не нынешняя клоунада. Если страна производит шиш да нихуя, и то на хер никому, в т.ч. населению страны, не нужные - население будет нищим.

Вобщем большое спасибо "тучным 2000ым" (и их авторам), в которые энергетический комплекс планомерно уничтожал всю остальную промышленность, гоня ресурсы на поднятие европейской и азиатских экономик.

Показать полностью

1

Про кредиты

Вокруг кредитов ходит много страшилок, запретов и легенд. В основном - базирующихся на религиозных запретах из обществ, практиковавших рабство. Как девственность до сих пор окружена ореолом таинственности, потому что 100 лет назад не было тестов ДНК для проверки отцовства и методов лечения ЗППП, так и кредиты до сих пор чем-то похожи на детскую страшилку про бабайку с примесью плохих примет числа 13. Хотя реальность уже изменилась и у нас есть гражданский кодекс, закон о банкротстве и коллекторах, а некоторые набожные банкиры, оценив преимущества кредитных экономик, изобретают сложные схемы, чтобы иметь и такой инструмент в арсенале.

На самом деле кредит - это просто удобный вид договора между хозяйствующими субъектами об аренде денег. Забавный факт - давать денег в долг под проценты во многих культурах - плохо, а купить технику, землю, недвигу и сдавать с такой же доходностью или выше - почетная работа. Л - логика.

Так вот, есть несколько простых принципов для использования чужих денег

1. Чужих денег всегда больше чем своих

Если ты хочешь расти - рано или поздно придется брать чужие деньги. Потому что найти сверхмаржу - удача и пахота, классические отрасли требуют капитала и свои деньги очень быстро заканчиваются даже если их горы. Следствием этого является то, что неважно сколько у тебя своих денег - важно насколько быстро, дешево и эффективно ты можешь находить чужие деньги. Которых, к слову, завались, и проблема не деньги найти, а прибыльную тему и людей.

2. Деньги это инструмент конкуренции

В условиях хоть небольшой конкуренции на рынке победит тот, кто работает с большим масштабом и готов дольше терпеть убытки. Плечо денег - возможности победить и создать монополию. Не пользоваться плечом чтобы мамка не наругала - прямая дорога в найм.

3. Дефолт - это типовой пункт в договоре, а не воровство

Обкакаться с кредитами - это часть процесса роста предпринимателя и человека в целом, а не конец жизни. Это просто опыт.

Не бывает роста без риска. Весь рост - это брать на себя обязательства, которые ты не факт что исполнишь. Даже если это долевое участие, даже в консервативных отраслях - это риск не справиться, потому что фигня случается везде, особенно если растешь кратно за год.

Переживать, что можешь не расплатиться - прямой путь вниз пищевой цепочки. Да, можно порвать попу, поэтому шагать нужно не слишком широко. Но и переживать за деньги кредитора не стоит - это его работа думать про его деньги, риски, портфель и доходность, вы ему не нянька. Опытный кредитор закладывает риск дефолта заемщика в ставку по кредиту, имеет диверсифицированный портфель и не работает на последние. Если не имеет - получит опыт и в следующий раз будет иметь, не надо мешать людям получать ценные уроки, вам с вашим опытом точно так же никто не поможет справиться.

4. Брать денег в долг надо только для того, что приносит деньги

Развлечения, роскошь, понты в кредит - это глупость и самообман. То же самое, если это путь к повышению дохода - инвестиция и разумный шаг. Но если в вашем бизнесе понты это путь к увеличению дохода - лучше оттуда валите, пока кукуха не уехала окончательно.

5. Риски переоценены

Гражданский кодекс, закон о банкротстве и закон о коллекторах защищает должника гораздо сильнее, чем кредитора. Если ты не испуганный дурачок, верящий в сказки, получить с тебя хоть что-то очень и очень сложно, тем более когда денег реально нет. Собственно, даже мамкины страшилки про утюги и паяльники не сильно работает в случае если денег нету совсем. А убивать за кредитный перфоратор или даже грузовик никто не будет - это не имеет экономического смысла.

И да, про возможную потерю всего обычно больше всех переживают те, у кого вообще ничего нет. А если нечего терять - чего бояться-то? Что у вас есть-то кроме ваших проблем и амбиций, что вы так боитесь потерять?

6. Кредит - показатель доступности

Есть простое правило относительно потребления: если для того, чтобы купить вещь, нужно обязательно брать кредит - она вам не по карману. Логично, да. Но тут немного другой смысл - не тот, что денег не хватает, спасибо Капитан Очевидность, а тот, что если не хватает денег - то и не надо ее покупать, это слишком дорогая игрушка в текущий момент, хватит выпендриваться, иди работай и копи. То на что ты реально заработал ты можешь купить с дебетовой карты, очевидно.

Единственное исключение, наверное - это ипотека, но это сильно зависит от ставки и образа жизни, а переплачивать х3 за жилье - сомнительная тема, особенно для предпринимателя.

Основная проблема кредитов - ты платишь за что-то дороже, чем оно стоит, и берешь на себя обязательства в неопределенном будущем. Т.е. это вопрос цены, прогноза и запаса прочности на периоды без дохода, а не религиозная чума, при виде которой надо креститься. Квартиру снимаете же и не паритесь, так чего тогда боитесь деньги арендовать на время?

Показать полностью

1

Друг познается в чате

«Чат на чат» — новое развлекательное шоу RUTUBE. В нем два известных гостя соревнуются, у кого смешнее друзья. Звезды создают групповые чаты с близкими людьми и в каждом раунде присылают им забавные челленджи и задания. Команда, которая окажется креативнее, побеждает.

Реклама ООО «РУФОРМ», ИНН: 7714886605

Бедности даёшь бой

Всех отправляем на передовую. Каждый получает хорошую зарплату, процент бедности падает.

Становишься средним классом, плати повышенный налог.

Просто мысли в слух.