"Выгода" или грамотный маркетинг?

Выгодная покупка.

Для магазина 😁

Показать полностью

1

Выгодная покупка.

Для магазина 😁

Часть размещаемых акций будет предложена пользователям Reddit. Впрочем, тысячи участников сообщества ставят не на рост, а на падение котировок

Социальная платформа Reddit запланировала в ходе предстоящего IPO собрать в общей сложности до $748 млн. Всего компания и ее акционеры намерены разместить около 22 млн акций по цене от $31 до $34 за штуку.

Источники агентства рассказали, что IPO запланировано на 20 марта, а торги акциями на NYSE должны начаться на следующий день.

Сам Reddit разместит около 15,3 млн акций. Если IPO пройдет по верхней границе, то компания получит $520 млн. Акционеры, включая генерального директора Reddit Стива Хаффмана, планируют продать в общей сложности еще 6,7 млн акций.

Reddit также зарезервировал около 1,76 млн акций для пользователей и модераторов своей площадки, которые создали аккаунты до 1 января 2024 года. При желании такие участники сообщества смогут купить акции и потом продать их на открытом рынке без необходимости ждать истечения локап-периода, как остальные инвесторы.

Локап-период — это время, в которое инвестор не может продавать акции, полученные до начала торгов на бирже. Локап-период обычно длится 90–180 дней.

IPO Reddit — это первое крупное размещение в технологическом секторе в этом году. Кроме того, это также первое IPO социальной сети с 2019 года, когда на биржу вышел Pinterest. Но интересно IPO Reddit не только этим.

Именно пользователи Reddit в 2021 году разогнали акции-мемы, такие как GameStop. Обсуждения велись в ветке WallStreetBets, которая насчитывает сейчас около 15 млн пользователей. Теперь же тысячи участников WallStreetBets голосуют за то, чтобы шортить акции Reddit. Доводы у «медведей» разные: от недостаточной прибыльности компании до опасений по поводу конкуренции.

В 2021 году Reddit привлек $1,3 млрд в рамках раунда финансирования, получив оценку в $10 млрд. Среди инвесторов площадки — китайских технологических гигант Tencent, медиакомпания Advance Magazine Publishers (владелец издательского дома Condé Nast) и генеральный директор OpenAI Сэм Альтман, который входил в совет директоров Reddit с 2015 по 2022 год.

По итогам 2023 года выручка Reddit выросла на 20%, до $804 млн. Чистый убыток составил $90,8 млн против убытка в $158,6 млн по итогам 2022 года. В четвертом квартале у платформы было 73,1 млн уникальных пользователей, которые посещали Reddit ежедневно. Источник

З.Ы. @admin, когда ждать IPO Пикабу?

Уважаемые читатели, доброго дня.

Мы продолжаем серию статей, посвященных разбору акций российских компаний.

Сегодня мы с вами разберем очередного представителя строительной отрасли – компания ПИК.

ПАО «ПИК-специализированный застройщик» (далее – ПАО «ПИК СЗ», ПИК) является головной компанией одноименного холдинга. ПАО «ПИК СЗ» работает на российском рынке недвижимости с 1994 г. и сегодня является крупнейшей технологической компанией, реализующей комплексные проекты в четырнадцати регионах России с фокусом на Москву и Московскую область. С начала деятельности компания построила более 30 млн м2 жилой недвижимости, обеспечив жильём более 2 млн человек.

Основными направлениями деятельности ПИК являются девелоперские проекты в секторе жилой недвижимости, инвестиционная деятельность, проектирование и комплексное ведение проектов, производство строительных конструкций и материалов, строительство, управление жилищным фондом, а также IT разработки.

Группа «ПИК» работает в 16 регионах России, фокусируясь на Москву и Московскую область.

Компания специализируется на строительстве и реализации жилья комфорт-класса, преимущественно в сегменте индустриального домостроения.

Что касается рынка недвижимости и перспектив на нем?

Компания никогда не отличалась особой открытостью по отношению к миноритарным акционерам, возможно виной тому является мажоритарное владение компанией одним акционером (52,49% принадлежало Гордееву Сергею). А после начала СВО компания практически полностью закрылась, воспользовавшись правом не публиковать свои результаты. Поэтому оценку рынка и продаж ПИКа проведем на основании финансовой отчётности за 1 полугодие 2023 года и данных о продажах из специализированных источников.

Как мы видим пик спроса пришелся на 2023 год, это связано с рядом факторов, но основным был ажиотажный рост спроса во 2 полугодии на ожиданиях отмены льготной ипотеки и отказа от ряда других программ. Это повышало как количество выдач, так и саму цену на недвижимость. Далее по прогнозу от SberCIB нас ожидает резкое ухудшение спроса на недвижимость в 2024 году и компаниям будет крайне сложно повторить рекордные результаты 2023 года.

Несмотря на то, что по обновленному прогнозу не ожидается снижение цен, но при этом у ПИКа скорее всего не будет и роста продаж в натуральном выражении, а значит выручка в 2024 году будет на уровне 2023 года. То есть весь рост уже реализован.

Несмотря на то, что ПИК не публикует даже операционные результаты, по косвенным признакам можно определить объемы продаж и прогнозные показатели закрытия года.

ГК ПИК показывает, вероятно, самую медленную динамику продаж, что отчасти обусловлено эффектом высокой базы (продажи более 2 млн кв. м в год). Компания не раскрывает операционные показатели, но, по нашим оценкам, по итогам 2023 года продажи ПИКа снизились примерно на 3% против среднего роста в 75% у топ-15 девелоперов. С учетом роста цен, продажи в физическом выражении действительно снизились. Косвенно это также могут подтверждать и данные ДОМ.РФ, которые указывают на резкое сокращение объемов текущего строительства компании с декабря 2022 года (на 25%).

Какие еще риски присущи компании?

В октябре 2023 года Сергей Гордеев, основной акционер ГК ПИК, снизил свою долю в компании с 52,49% до 32,49%. Эквивалентный пакет акций (20%) приобрел ЗПИФ "Институциональные инвестиции в жилую недвижимость Фонд №1". Другие подробности сделки не разглашались.

Бенефициар фонда, который приобрел 20% акций ПИК, неизвестен. Нужно отметить низкую прозрачность сделок с крупными пакетами акций ГК ПИК. Ранее в августе ВТБ продал принадлежащие ему 12,4% акций ГК ПИК, не раскрыв покупателя и цену сделки. Также компания пока не публикует операционные результаты и не выплачивает дивиденды (сроки возобновления выплат неизвестны). Возможно, пониженная информационная прозрачность компании может объясняться тем, что ГК ПИК стремилась уменьшить потенциальные санкционные риски.

Но 23 февраля стало известно, что Минфин США включил в SDN-список ГК ПИК и ее основного акционера Сергея Гордеева. По данным Коммерсанта, представитель ГК ПИК заявил, что весь ее бизнес ведется в России, компания вертикально интегрирована и использует самостоятельно разработанные технологические платформы и решения.

Наше мнение. Почти весь бизнес ГК ПИК расположен в России, и мы не видим рисков для продолжения операционной деятельности компании. Вероятно, санкции могут затронуть проекты девелопера на Филиппинах. Согласно последнему отчету об оценке недвижимости (по состоянию на конец 2020 года), в портфеле ГК ПИК есть четыре объекта в этом государстве. Данные проекты суммарно составляют 0,8% от продаж ГК ПИК в натуральном выражении и 0,9% от стоимости ее активов. Мы полагаем, что сложности с реализацией могут возникнуть лишь у этих объектов, однако их влияние на общие показатели ГК ПИК незначительно.

Мы надеемся, что все предыдущие действия компании были направлены на минимизацию потенциальных санкционных рисков. И теперь, когда все, что должно было, случилось, компания вернется к возобновлению полноценного раскрытия информации, восстановит коммуникацию с инвесторами и снова станет выплачивать дивиденды. Это могло бы улучшить ее инвестиционную привлекательность.

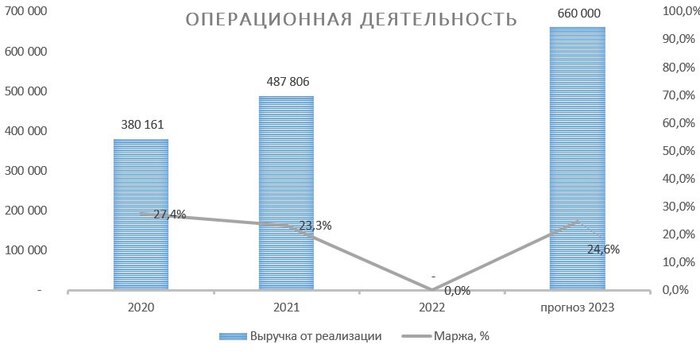

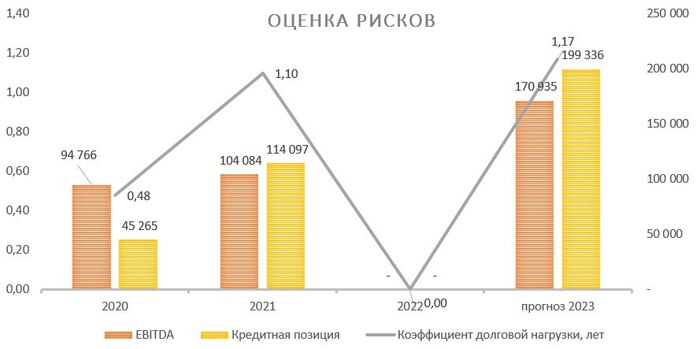

Проведем оценку финансовых показателей деятельности компании за последние 4 года*.

*Сделаем важную оговорку. Компания за 2022 год компания не раскрывала отчетность, а данные имеются только за первое полугодие 2023 года. Итоговые показатели 2023 года сделаны на основе имеющихся данных за 1 полугодие и операционных показателей деятельности. Впоследствии они будут уточнены.

Как мы видим выручка компании значительно выросла в 2023 году. Это обусловлено уже описанными выше факторами, ростом стоимости кв.м. и ажиотажными продажами во 2 полугодии. При этом мы не видим какого-то серьезного потенциала дальнейшего роста продаж, поэтому текущая оценка будет актуальна и на последующие 1-2 года.

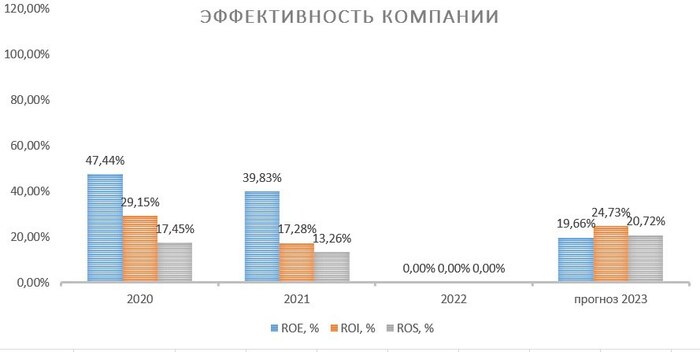

Если углубиться в анализ эффективности деятельности компании, то мы увидим следующую картину.

Что касается показателей эффективности, то по ним также наблюдается планомерный рост относительно 2021 года за исключением рентабельности собственного капитала (ROE). Это логично, потому как ПИК не выплачивает дивиденды, и вся заработанная прибыль пока «заперта» в компании.

У компании есть долговая нагрузка, она находится на приемлемом уровне и является комфортной для девелоперского бизнеса. Но вот что действительно вызывает вопросы, так это то, что несмотря на то, что прибыль реинвестируется в компанию, она продолжает наращивать чистый финансовый долг. Это не критичная, но вызывающая вопросы, тенденция. Тем не менее, повторимся. Долг компании низкий как для строительной отрасли, так и для рынка в целом.

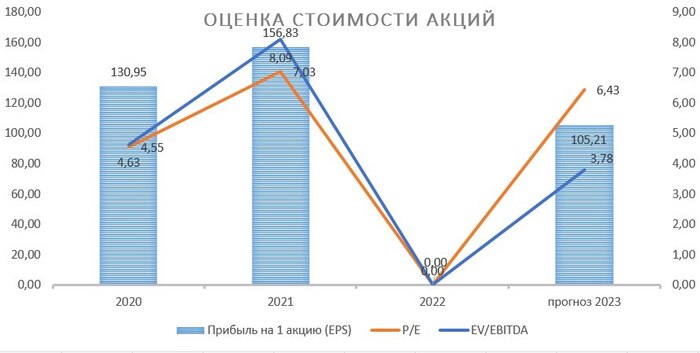

Ну и в завершении приведем оценку стоимости акций компании, а также дадим свой прогноз по целевой стоимости.

Получаем следующую картину:

Мультипликатор P/E находится на уровне 6,4, при среднеисторическом значении на уровне 5-7. Т.е. на текущий момент времени компания оценена справедливо. Тут следует сделать очередную оговорку, что для строительного бизнеса показатель P/E на уровне 5-7 является нормой для российского рынка, и в принципе ПИК был в целом справедливо оценен на начало года.

Мультипликатор EV/EBITDA находится на уровне 3,8, при среднем историческом по рынку на уровне 5.

Таким образом, если компании закроет 2023 год согласно прогнозам, то справедливая стоимость акций компании составляет 740 руб. за акцию. Это в принципе соответствует рыночной цене компании на конец 2023 года. Сейчас акция переоценена.

Подводя итог анализу, мы считаем ПИК не самой прозрачной и интересной историей на российском рынке. Основной потенциал роста компании фактически исчерпан, непрозрачная система отчетности и отношение к миноритариям, а также попадание в феврале 2024 года в санкционный список США создают вокруг компании слишком много потенциальных рисков. На наш взгляд, на рынке есть более интересные компании, в которых соотношение риск/доходность значительно выше.

Подписывайтесь на наш телеграм канал. Более оперативная информация, а также короткие обзоры и важные новости по событиям на рынке.

Если вам понравился наш обзор, ставьте лайк и подписывайтесь на наш блог.

🏠 В конце 2023 г. я заработал ~60% прибыли с продажи ЛСР (продал по 740₽ за акцию) + получил % с пресловутых дивидендов компании — 78₽. После моей продажи акции отрасли почти на 33%, но я не жалею о данном поступке, ибо корпоративная этика в данной компании отсутствует напрочь, да и ужесточение в ипотечном сегменте от государства явно не сулит ничего хорошего застройщикам. Давайте вместе разбираться, что же произошло до моей продажи и что после:

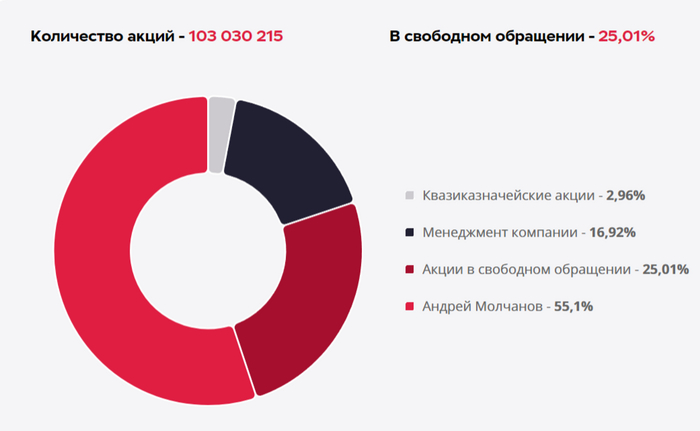

🔴 Если рассматривать последнею отчётность ЛСР по МСФО (I полугодие 2023 г.), то на балансе компании 2,8 млн собственных акций, но не так давно она передала 22,1 млн акций в рамках дополнительной мотивации менеджмента. Из отчёта видно, что ЛСР выкупила данный пакет за 18,767₽ млрд (пакет акций на 5,196₽ млрд достался ключевым сотрудникам, а на 13,571 млрд Молчанову — главному мажоритарию). Согласно отчёту, положительное сальдо по операциям передачи акций ключевым сотрудникам составило 413₽ млн, а по операциям с Молчановым — отрицательное сальдо в размере 620₽ млн. Что мы имеем? Данная операция привела к уменьшению собственного капитала компании на 207₽ млн. То есть данный пакет акций был приобретён за 18,767₽ млрд, а продан за 18,56₽ млрд. Акции продали ниже балансовой цены, при этом каким-то образом "умудрились" продать главному мажоритарию акции с убытком. Но если капнуть ещё глубже, то в отчёте за 2022 год видно, что Молчанову ЛСР выдала заём и он спокойно на него купил акции с рынка, а потом продал компании (профит). Вместо гашения данного пакета компания просто уменьшила свой капитал, при этом ещё распределила свою прибыль на этот пакет. Молчанов взял у компании кредит, заработал на покупке с рынка акций и продаже ЛСРу, потом купил обратно у компании с дисконтом акции, получив весомую порцию дивидендов сверху, просто классика.

🔴 В конце декабре выяснилось, что УК Арсагера продала все акции ЛСР из своих фондов. Я довольно долгое время наблюдаю за данной компанией и знаю, что они довольно щепетильно относится к корпоративному управлению (имея неплохой отдел юристов). Как итог после того, что произошло выше, управляющая компания пригрозила судом ЛСР, чтобы ситуация не вышла из-под контроля акции у Арсагеры были выкуплены по 1260₽ (сообщения поступили 29 декабря, на тот момент акции стоили 650₽). То есть чтобы замять конфликт акции были выкуплены почти в 2 раза дороже рынка, но не у миноритариев, а у управляющей компании, которая имеет сильный юридический отдел и может сделать весомую огласку "трюка" ЛСР.

🔴 В начале марта Андрей Молчанов покинул пост генерального директора компании. Угадайте у кого самый большой пакет акций в компании? Правильно у Андрея Молчанова — 55,1%. То есть провернув финт с "дарением" акций и безвозмездным кредитом, самый крупный акционер будет получать свои 78₽ дивидендов на пенсии, попивая мохито где-то в карибском море.

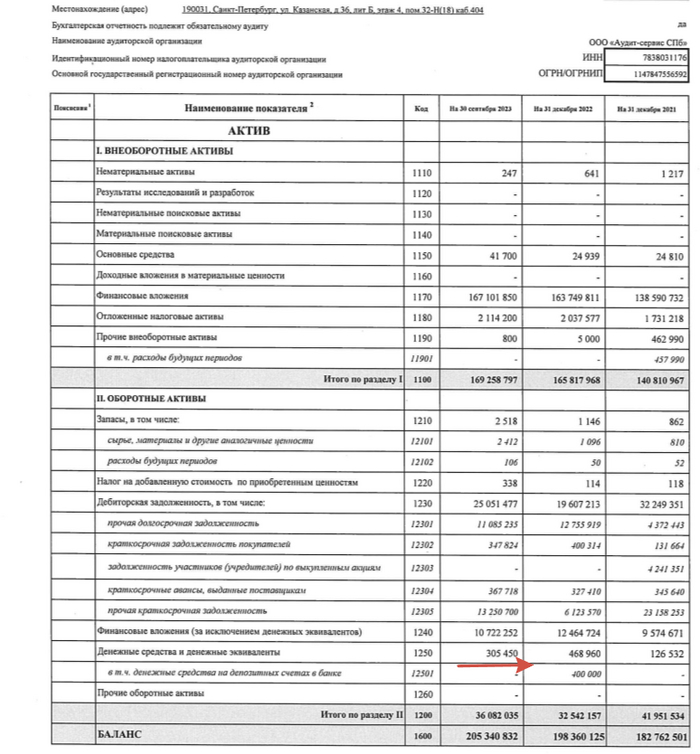

📌 Сейчас же акции гонят вперёд на отчёте по РСБУ за III квартал 2023 г., где компания поднимает весомый кэш с дочек, а различные каналы это муссируют и рассказывают про сверх дивиденд. Если взглянуть на отчёт и трезво посмотреть на цифры, то видно, что прибыль компании 32,8₽ млрд, нераспределённая 24,8₽ млрд (8₽ млрд ушли на дивиденды), чтобы выплатить сверх дивиденды данная сумма должна быть вложена в ликвидные инструменты, но денежная позиция компании — 305,4₽ млн. При этом оборотные активы выросли на 7₽ млрд (5,5₽ млрд — это дебиторская задолженность). Как итог ~17,8₽ млрд ушло на погашение кредитов и займов. Вы до сих пор верите в сверх дивиденд?

P.S. Операционные результаты компании за IV квартал, конечно, ошеломительные, но доля ипотеки в продажах 75%. А теперь вспоминаем, что по льготной ипотеки изменили условия, а в июне хотят сделать более адресной, при этом ипотека на вторичное жильё падает с каждым месяцем при ставке в 16%. Весёлый 2024 г.

С уважением, Владислав Кофанов

Телеграмм-канал: t.me/svoiinvestor

На прошлой неделе акции Сбера пощупали символическую отметку в 300 рублей, но я не присутствовал на этом празднике жизни. Многие не согласятся с моим мнением и аргументами по Сберу, так как акции Сбера есть почти у каждого, принеся хорошую доходность за последний год, но это ваше право, я лишь выражаю свое мнение, пока это не запрещено. Для своей аргументации я не буду разбирать отчет сбера за 2023, там нет чего-то интересного и нового, а просто поделюсь некоторыми наблюдениями и домыслами.

📌 Две вещи, говорящей о справедливой оценке

— Дивиденды. Текущая оценка Сбера дает 12% доходность, что не является чем-то особенным. Безрисковые инструменты (облигации/депозиты) дают большую доходность (ключевая ставка к концу года скорее всего останется двузначной) на горизонте года чем Сбер, которому будет непросто превзойти в 2024 году рекордные результаты 2023 года.

— P/BV. Один из лучших индикаторов по Сберу - это соотношение цены к капиталу: если сильно меньше единицы, то надо брать, а около текущая единица +- справедливая цена. Может это соотношение уйти выше? Конечно, может на нашем закрытом внутреннем рынке, но мне Сбер по текущим неинтересен.

📌 Почему у меня нет Сбера

— Толпа. Если посмотреть статистику по самым популярным акциям у инвесторов, то акции сбера составляют почти 40% (обычка+префы) от портфеля у среднестастического инвестора. Если акции есть уже у каждого, так еще в большом количестве, то где искать топливо для роста? Шортисты? Ну только если на них, но таких товарищей капля в море.

— Риск специального налога. Государство, остро нуждающееся в деньгах, взяло в виде дополнительных налогов деньги со всех секторов , но до сих пор обходило стороной самую прибыльную компанию в России - Сбер. Государство, конечно, может взять деньги в виде повышенных дивидендов, но зачем делиться с миноритариями, если можно придумать специальный одноразовый налог. Многие скажут, что государство так не может поступить, так как пострадает большое количество людей, а вы изучите кейс Газпрома ⛽️ в 2022 году, когда изначальные дивиденды в 50 рублей забрали в виде налогов. Почему история не может повториться? Могут спокойно взять со Сбера и дивидендами и специальным налогом ‼️

Вывод: Сбер был и остается лучшей акцией на нашем рынке, и возможно я сильно ошибаюсь, что не держу акции в портфеле, но если будет хороший ценник, то с удовольствием добавлю к себе в портфеле в большом количестве, а пока не буду залезать в переполненный инвесторами зеленый автобус.

Не ИИР

Подпишись, мне будет приятно!

Стоимость биткоина 11 марта поднялась выше $72 000 впервые в истории, следует из данных Coindesk. На 14:45 мск криптовалюта торговалась по $72 063,55 (+3,32%).

Впервые выше $70 000 биткоин поднялся в ходе торгов 8 марта, но позже снизился к отметке $68 000. 11 марта он в первый раз превысил $71 000. Прежний рекорд стоимости биткоина держался с ноября 2021 года, когда он стоил почти $69 000: этот максимум был обновлен 5 марта.

Широкий всплеск на рынках криптовалют вызвал запуск в США биткоин-ETF: Комиссия по ценным бумагам и биржам США (SEC) одобрила их в январе 2024 года. Это было долгожданное для инвесторов событие, которому предшествовали 10 лет отказов. SEC изменила позицию после того, как Апелляционный суд США счел неправомерным отклонение заявки компании Grayscale. Инвесторы с момента запуска биткоин-ETF вложили в них почти $10 млрд, пишет Bloomberg. Также биткоин поддерживают ожидания, что Федеральная резервная система США вскоре перейдет к снижению процентных ставок, пишет Reuters.

Кроме того, 11 марта Управление по финансовому регулированию и надзору Великобритании (FCA) разрешило биржам торговать биржевыми нотами (ETN), которые привязаны к криптовалютам. Такие сделки будут доступны только профессиональным инвесторам: FCA заявило, что, по ее мнению, связанные с криптовалютой бумаги не подходят для частных инвесторов. Регулятор подчеркнул, что считает крипто активы высокорискованными, нерегулируемыми, и заявил, что использующие их инвесторы «должны быть готовы потерять все свои деньги». Лондонская фондовая биржа подтвердила, что будет принимать заявки на допуск ETN в биткоинах и Ethereum.

С момента одобрения ETF биткоин подорожал более чем на 50%, большая часть роста пришлась на последний месяц, следует из данных Coindesk. Опрошенные Forbes эксперты отмечали, что раньше биткоин относился к категории маргинальных финансов, но признание со стороны SEC позволило начать вложения крупным институциональным инвесторам. По их словам, в лице ETF инвесторы получили регулируемый, понятный и надежный инструмент.

Лудомания (гэмблинг) по МКБ-11 (международная классификация болезней) считается одним и тем же заболеванием, что и наркомания и алкоголизм, так как действует один и тот же механизм, вызванный разными способами.

В отличие от алкоголизма или наркомании, где больной осознает, что его жизнь разрушают алкоголь или наркотики, при лудомании больной не осознает это и думает, что зарабатывает деньги не причиняя вред жизни и здоровью. По признакам и симптомам болезнь напоминает шизофрению, в которую переходит на долгих стадиях.

При лудомании больной впадает в состояние транса, в котором может находиться годами, часто неспособен его распознать и выбраться без чужой помощи. Алкоголизм и наркомания входят в полный комплект лудомана. Из-за сильной выработки гармонов при удачных сделках, а также стрессов, вызванных неудачными сделками, меняется мышление, больной начинает думать, что он самый лучший, постоянно доминирует над окружающими, манипулируя или применяя психологическое, а иногда и физическое насилие, как и при шизофрении.

Часто игра на бирже заменяет все интересы, так как дарит сильные эмоции. Особенно сильно подвержены лудомании люди, не имеющие работы, друзей и плохо социально адаптированные. Яркий пример лудомании можно увидеть в фильме "Волк с Уолл-Стрит".

Часто лудоманы становятся участниками преступлений связанных с кражами и убийствами, попадают в психиатрические больницы или заканчивают жизнь самоубийством.

Понять, что у вас лудомания, очень легко: если все ваши мысли только об бирже, если вы не спите по ночам и вас больше ничего не интересует, если мысли о том, что вы самый лучший, управляют вами, то скорее всего, у вас лудомания. Лучше бы вам поскорее избавиться от нее самостоятельно или обратиться к врачу. Также существует множество препаратов, которые подавляют сильную выработку гормонов и выводят из состояния транса.

И кстати, многие трейдеры - блогеры публикующие свои сделки в платных закрытых каналах или дающие инвестиционные советы на видео-платформах, проводящие курсы и т.д. являются лудоманами. Так, что будьте осторожней и подумайте прислушиваться или нет к их советам.

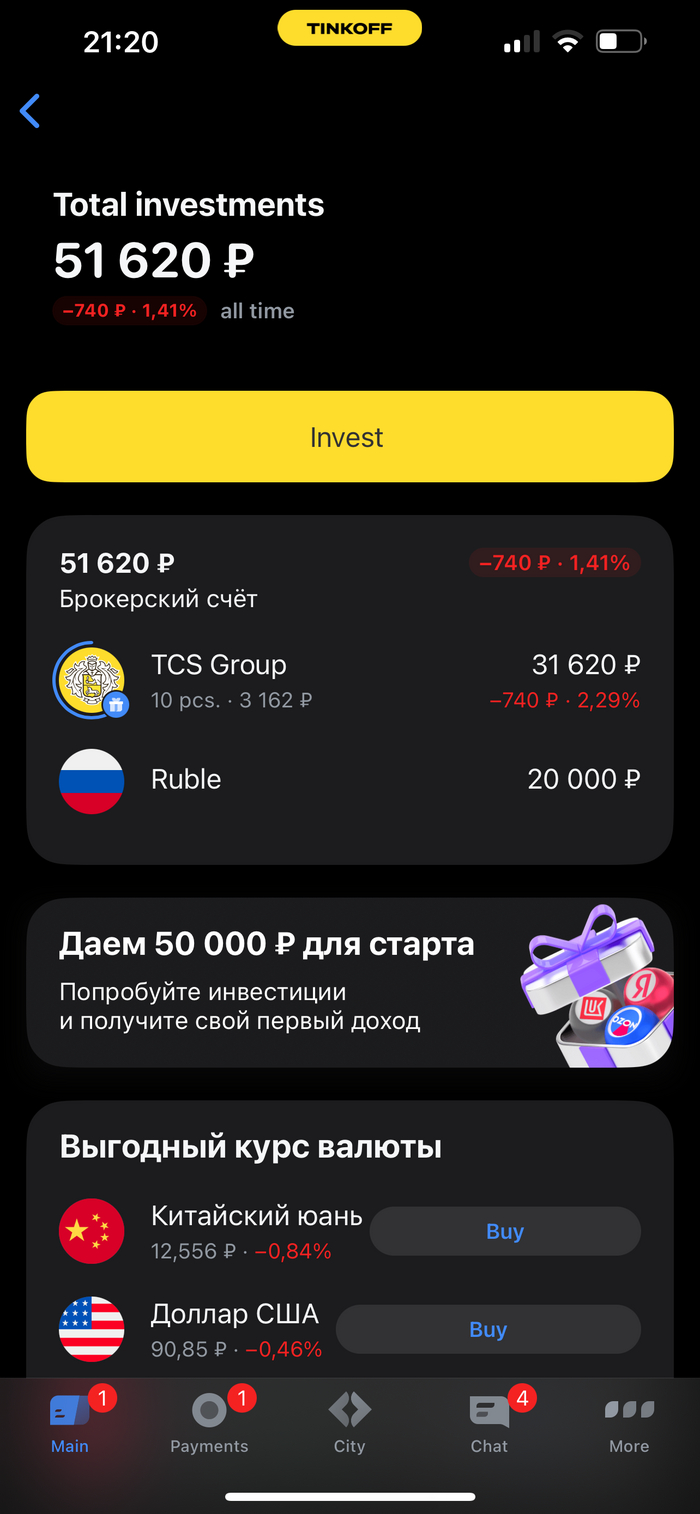

Не уверена, что не нарушаю правила, но вот коротенький отзыв по следам тиньковской акции по инвестициям. Со слайдами)

Месяц назад установила приложение Инвестиции и получила подарочные акции.

1

Для того, чтобы продать эти акции на 30к с копейками, мне предложили или просто вкинуть 20к, или купить на эту сумму акции. Ну я не зная броду решила просто положить котлетку и посмотреть, как оно и что.

2

Довольно вскоре после этого мне в портфель добавили акций озона на 50к с хвостиком. Но это были не мои акции - мне предлагалось попробовать получить с них доход за 7 дней, при условии, что я куплю акций мин на 1500, и за эти семь дней цена на них не упадет ниже этих полутора тысяч. То есть активы на 52 с чем-то - не мои. Все, что с подарочным символом - не мое. На я купила акцию озона, тем более, что она дороже 1500 почти вдвое, и рисков не было вообще, как я определила)

3

По прошествии искомых 7 дней прибыль в размере 3030 руб капнула на счет, я ее скрином не сохранила, но если надо - в выписке найду. Отвечаю - пришла, и ровно через 7 дней!

4

После окончания сроков этой акции подарочный блок озона у меня ушел, оставалась одна моя купленная озоновская акция, цена на которую неумолимо рвалась вверх, и я подумала, что можно из моей двадцатки купить сбера, правда, я не заметила, что акции продаются по 10 штук и купила сразу много. И тут же они упали((

5

Но выровнялись и стали расти. Тут я заметила, что мой первоначальный подарок из Тинькова превратился в какой-то Мечел (не из-за неуважения к брендам, а чисто на факт подмены реакция), под тому я сразу же написала в поддержку за прояснением ситуации:

6

Должна сказать, что не помешало бы предупреждать клиентов о таком шаге заранее, ну и хоть бы выбор дали. А то заменили и гуляй.

Ладно, не суть, ждём еще неделю, чтобы настал благословенный 30й день акции. Пришелся он как раз на 9 марта, и я так хотела зафиксировать прибыль, что поинтересовалась у поддержки, смогу ли продать подарочные акции в субботу:

7

С утра я приступила к волнующему шагу и что вы думаете?

8

Через час то же самое. Снова пишу в поддержку:

9

10

Ильдар, ну как так-то. Два дня на нервах!

И вот сегодня утром я спокойно захожу в приложение, нажимаю кнопочку Продать и легким движением руки…

11

Ну я тут еще Роснефть купила чисто потестить, но вы на верхнюю строчку смотрите!

Хехе)

С брокерского счета можно вывести или даже обменять в валюту:

12

Откуда эта цифра в рублях - ну это сумма за проданные сегодня акции и остаток на счете от той двадцатки, с которой покупались акции для тренировки и расширения коммерческого сознания.

Так что господа, мой финансовый трип оказался столь интересным, сколь и выгодным! Поначалу я боялась и не верила, мне все вокруг говорили, что фигня, натянут и слова доброго не скажут.

Я может еще чего прикуплю теперь)

Всем спасибо, и это не реклама, а отзыв, так что попрошу без амикашонства)

Мы постарались сделать каждый город, с которого начинается еженедельный заед в нашей новой игре, по-настоящему уникальным. Оценить можно на странице совместной игры Torero и Пикабу.

Реклама АО «Кордиант», ИНН 7601001509