Анализ акций. ПИК (PIKK) Март 2024

Уважаемые читатели, доброго дня.

Мы продолжаем серию статей, посвященных разбору акций российских компаний.

Сегодня мы с вами разберем очередного представителя строительной отрасли – компания ПИК.

ПИК (PIKK)

ПАО «ПИК-специализированный застройщик» (далее – ПАО «ПИК СЗ», ПИК) является головной компанией одноименного холдинга. ПАО «ПИК СЗ» работает на российском рынке недвижимости с 1994 г. и сегодня является крупнейшей технологической компанией, реализующей комплексные проекты в четырнадцати регионах России с фокусом на Москву и Московскую область. С начала деятельности компания построила более 30 млн м2 жилой недвижимости, обеспечив жильём более 2 млн человек.

Основными направлениями деятельности ПИК являются девелоперские проекты в секторе жилой недвижимости, инвестиционная деятельность, проектирование и комплексное ведение проектов, производство строительных конструкций и материалов, строительство, управление жилищным фондом, а также IT разработки.

Группа «ПИК» работает в 16 регионах России, фокусируясь на Москву и Московскую область.

Компания специализируется на строительстве и реализации жилья комфорт-класса, преимущественно в сегменте индустриального домостроения.

Что касается рынка недвижимости и перспектив на нем?

Компания никогда не отличалась особой открытостью по отношению к миноритарным акционерам, возможно виной тому является мажоритарное владение компанией одним акционером (52,49% принадлежало Гордееву Сергею). А после начала СВО компания практически полностью закрылась, воспользовавшись правом не публиковать свои результаты. Поэтому оценку рынка и продаж ПИКа проведем на основании финансовой отчётности за 1 полугодие 2023 года и данных о продажах из специализированных источников.

Как мы видим пик спроса пришелся на 2023 год, это связано с рядом факторов, но основным был ажиотажный рост спроса во 2 полугодии на ожиданиях отмены льготной ипотеки и отказа от ряда других программ. Это повышало как количество выдач, так и саму цену на недвижимость. Далее по прогнозу от SberCIB нас ожидает резкое ухудшение спроса на недвижимость в 2024 году и компаниям будет крайне сложно повторить рекордные результаты 2023 года.

Несмотря на то, что по обновленному прогнозу не ожидается снижение цен, но при этом у ПИКа скорее всего не будет и роста продаж в натуральном выражении, а значит выручка в 2024 году будет на уровне 2023 года. То есть весь рост уже реализован.

Несмотря на то, что ПИК не публикует даже операционные результаты, по косвенным признакам можно определить объемы продаж и прогнозные показатели закрытия года.

ГК ПИК показывает, вероятно, самую медленную динамику продаж, что отчасти обусловлено эффектом высокой базы (продажи более 2 млн кв. м в год). Компания не раскрывает операционные показатели, но, по нашим оценкам, по итогам 2023 года продажи ПИКа снизились примерно на 3% против среднего роста в 75% у топ-15 девелоперов. С учетом роста цен, продажи в физическом выражении действительно снизились. Косвенно это также могут подтверждать и данные ДОМ.РФ, которые указывают на резкое сокращение объемов текущего строительства компании с декабря 2022 года (на 25%).

Какие еще риски присущи компании?

В октябре 2023 года Сергей Гордеев, основной акционер ГК ПИК, снизил свою долю в компании с 52,49% до 32,49%. Эквивалентный пакет акций (20%) приобрел ЗПИФ "Институциональные инвестиции в жилую недвижимость Фонд №1". Другие подробности сделки не разглашались.

Бенефициар фонда, который приобрел 20% акций ПИК, неизвестен. Нужно отметить низкую прозрачность сделок с крупными пакетами акций ГК ПИК. Ранее в августе ВТБ продал принадлежащие ему 12,4% акций ГК ПИК, не раскрыв покупателя и цену сделки. Также компания пока не публикует операционные результаты и не выплачивает дивиденды (сроки возобновления выплат неизвестны). Возможно, пониженная информационная прозрачность компании может объясняться тем, что ГК ПИК стремилась уменьшить потенциальные санкционные риски.

Но 23 февраля стало известно, что Минфин США включил в SDN-список ГК ПИК и ее основного акционера Сергея Гордеева. По данным Коммерсанта, представитель ГК ПИК заявил, что весь ее бизнес ведется в России, компания вертикально интегрирована и использует самостоятельно разработанные технологические платформы и решения.

Наше мнение. Почти весь бизнес ГК ПИК расположен в России, и мы не видим рисков для продолжения операционной деятельности компании. Вероятно, санкции могут затронуть проекты девелопера на Филиппинах. Согласно последнему отчету об оценке недвижимости (по состоянию на конец 2020 года), в портфеле ГК ПИК есть четыре объекта в этом государстве. Данные проекты суммарно составляют 0,8% от продаж ГК ПИК в натуральном выражении и 0,9% от стоимости ее активов. Мы полагаем, что сложности с реализацией могут возникнуть лишь у этих объектов, однако их влияние на общие показатели ГК ПИК незначительно.

Мы надеемся, что все предыдущие действия компании были направлены на минимизацию потенциальных санкционных рисков. И теперь, когда все, что должно было, случилось, компания вернется к возобновлению полноценного раскрытия информации, восстановит коммуникацию с инвесторами и снова станет выплачивать дивиденды. Это могло бы улучшить ее инвестиционную привлекательность.

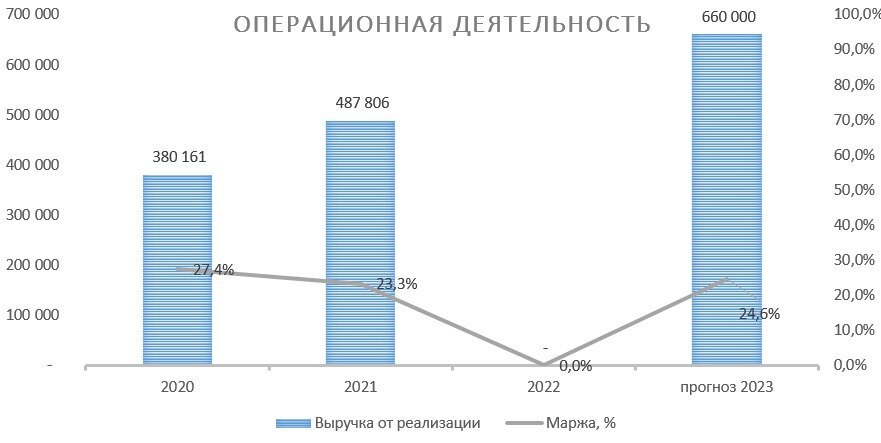

Проведем оценку финансовых показателей деятельности компании за последние 4 года*.

*Сделаем важную оговорку. Компания за 2022 год компания не раскрывала отчетность, а данные имеются только за первое полугодие 2023 года. Итоговые показатели 2023 года сделаны на основе имеющихся данных за 1 полугодие и операционных показателей деятельности. Впоследствии они будут уточнены.

Как мы видим выручка компании значительно выросла в 2023 году. Это обусловлено уже описанными выше факторами, ростом стоимости кв.м. и ажиотажными продажами во 2 полугодии. При этом мы не видим какого-то серьезного потенциала дальнейшего роста продаж, поэтому текущая оценка будет актуальна и на последующие 1-2 года.

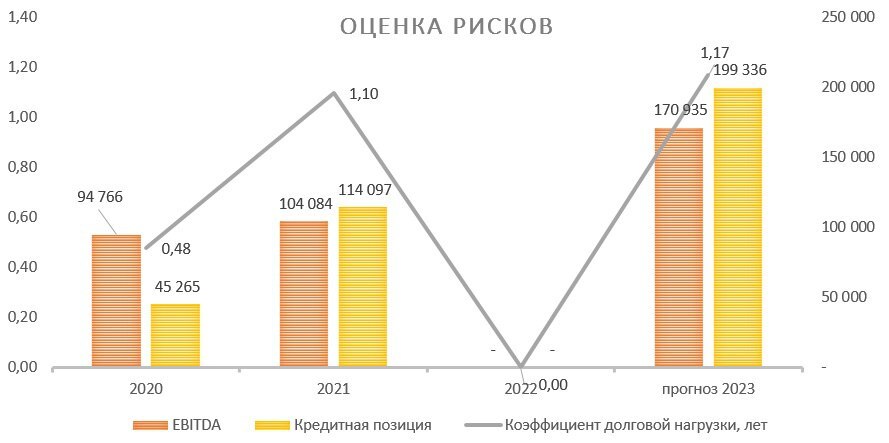

Если углубиться в анализ эффективности деятельности компании, то мы увидим следующую картину.

Что касается показателей эффективности, то по ним также наблюдается планомерный рост относительно 2021 года за исключением рентабельности собственного капитала (ROE). Это логично, потому как ПИК не выплачивает дивиденды, и вся заработанная прибыль пока «заперта» в компании.

У компании есть долговая нагрузка, она находится на приемлемом уровне и является комфортной для девелоперского бизнеса. Но вот что действительно вызывает вопросы, так это то, что несмотря на то, что прибыль реинвестируется в компанию, она продолжает наращивать чистый финансовый долг. Это не критичная, но вызывающая вопросы, тенденция. Тем не менее, повторимся. Долг компании низкий как для строительной отрасли, так и для рынка в целом.

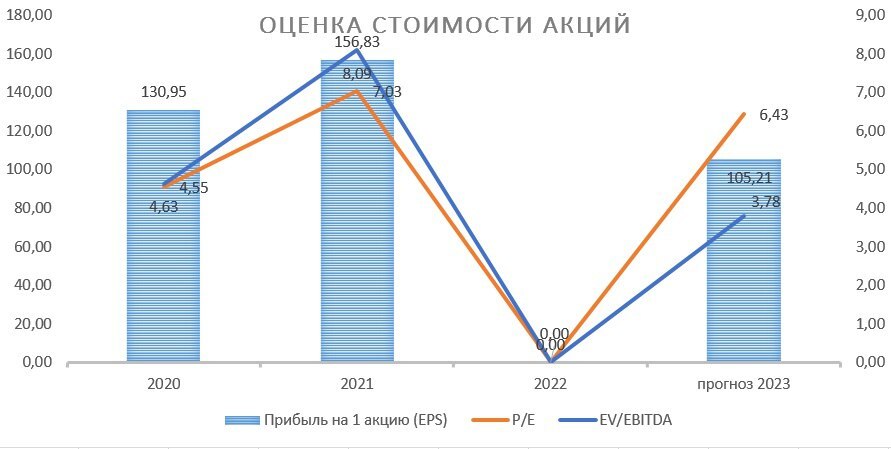

Ну и в завершении приведем оценку стоимости акций компании, а также дадим свой прогноз по целевой стоимости.

Получаем следующую картину:

Мультипликатор P/E находится на уровне 6,4, при среднеисторическом значении на уровне 5-7. Т.е. на текущий момент времени компания оценена справедливо. Тут следует сделать очередную оговорку, что для строительного бизнеса показатель P/E на уровне 5-7 является нормой для российского рынка, и в принципе ПИК был в целом справедливо оценен на начало года.

Мультипликатор EV/EBITDA находится на уровне 3,8, при среднем историческом по рынку на уровне 5.

Таким образом, если компании закроет 2023 год согласно прогнозам, то справедливая стоимость акций компании составляет 740 руб. за акцию. Это в принципе соответствует рыночной цене компании на конец 2023 года. Сейчас акция переоценена.

Подводя итог анализу, мы считаем ПИК не самой прозрачной и интересной историей на российском рынке. Основной потенциал роста компании фактически исчерпан, непрозрачная система отчетности и отношение к миноритариям, а также попадание в феврале 2024 года в санкционный список США создают вокруг компании слишком много потенциальных рисков. На наш взгляд, на рынке есть более интересные компании, в которых соотношение риск/доходность значительно выше.

Подписывайтесь на наш телеграм канал. Более оперативная информация, а также короткие обзоры и важные новости по событиям на рынке.

Если вам понравился наш обзор, ставьте лайк и подписывайтесь на наш блог.