136 неделя моего инвестирования. Каждую неделю покупаю акции российских компаний несмотря на новостной фон и движение котировок. Я не знаю, куда пойдет рынок, вверх или вниз, но то, что он пойдет вправо, могу сказать с уверенностью.

На прошлой неделе закинул на брокерский счет 5 000 рублей и приобрел:

Роснефть (4 лота) доля в портфеле – 10,45%

МТС (1 лот) доля в портфеле – 0,59%

Дивиденды. На что рассчитывать?

УК Доход и их сайт с разделом «дивиденды», как всегда, помогает нам прикинуть на что можно рассчитывать по выплатам.

Открываем сайт, смотрим выплаты на ближайшие 12 месяцев, по Роснефти дивиденды могут быть 61,18 рублей на акцию, что дает доходность в районе 10,8%.

история дивидендов Роснефть

По МТС дивиденд на ближайшие 12 месяцев 35,66 руб и доходность 11,82%

история дивидендов МТС

Портфель

Сумма: 1 560 861 рубль

Доходность портфеля – 31,97% годовых

ТОП-3 компании в портфеле

Сбербанк-п – 325 314 руб (20,84%)

Лукойл – 227 345 руб (14,57%)

ФосАгро – 203 130 (13,01%)

Что дальше? У меня есть план, и я его придерживаюсь.

8 компаний из моего портфеля (Сбербанк, Лукойл, Роснефть, Татнефть, Газпром нефть, ФосАгро, Полюс, НоваБев) занимают около 80-90%, на все остальные остается, соответственно, 10-20%.

Моя главная задача – формирование капитала через долевые активы, ставки по вкладам в 16%, конечно же, это круто, но почему акции считаются рисковым активом, потому что, они могут принести большую доходность на более длинном отрезке времени.

Подписывайтесь на мой телеграм-канал, там я рассказываю про дивиденды, финансы и инвестиции.

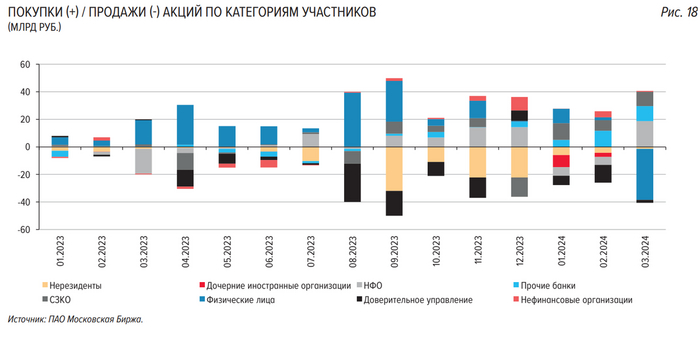

На этой неделе стало известно из отчета ЦБ, что впервые с ноября 2023 года частные инвесторы перешли к нетто-продажам акций и стали крупнейшими нетто-продавцами в марте! Их продажи превысили покупки аж на 37 млрд рублей! Согласно статистике за последние месяцы, это просто гигантская сумма. Значит, говорите, розничные инвесторы не продают акции? А это тогда как называется?

Данные из отчета Банка России

Вот, серьезно, этот отчетЦБ за март 2024 года прекрасно разносит основной стереотип многих моих комментаторов о значимости розничных инвесторов, который мне почти в каждой статье упоминают любители вечного роста рынка акций, приводя в качестве его аргументации именно тот факт, что на рынке теперь торгуют в основном только физические лица (физики), а они продавать не любят, да и незачем им.

А вот теперь выясняется, что даже очень есть зачем, да еще и сразу на 37 млрд рублей! Вот вам и разрушение очередного мифа, который я стараюсь периодически опровергать в своих статьях. Неплохо было бы еще развеять миф о том, что физики двигают рынок, но в этом вопросе сложнее, как-нибудь постараюсь написать об этом подробную статью. Кстати, доля розничных инвесторов в объеме торгов снизилась до 69% с 76% в марте.

Хотя, думаю, даже если просто сопоставить график индекса ММВБ за март вот с этим отчетом, то уже и так ясно, что физики на фондовом рынке не решают практически ничего. Они совершили огромные продажи, а индекс на них по итогу месяца вырос на 100 пунктов. Странно, не правда ли?

Да и вообще трудно поверить, что миллионы инвесторов, хаотично принимающих решения, с мелкими счетами на пару тысяч долларов (средний размер счета, согласно статистике ЦБ) могут в принципе куда-то двигать рынок. По-моему, очевидно, что физики неспособны (кроме некоторых исключительных случаев с разгонами неликвидных акций) двигать своими мелкими объемами, действительно, тяжелые, высоколиквидные бумаги. Двигают рынок по большей части специалисты в своих целях, используя при этом позиции частных инвесторов.

Но вот еще над чем можно задуматься...

Я хорошо знаю психологию большинства инвесторов, ведь веду свой инвестиционный канал уже много лет, прочитал десятки тысяч комментариев, поговорил со многими читателями, и знаю, что большинство инвесторов все-таки консервативные и, действительно, не очень любят продавать бумаги. А если они и задумываются над продажей акций, то как правило почему-то уже на их сильном падении, а не на росте.

И вот из свежего отчета мы видим, что частные инвесторы продали акции за месяц на десятки миллиардов рублей. На растущем рынке? Когда почти все каналы, кроме только, наверное, моего(последний медведь), обещают вечный рост рынка акций? Когда уже закрепились заметно выше главного сопротивления 3200 по индексу ММВБ, что теоретически может говорить о возможности дальнейшего большого роста? Вам не кажется это странным?

Среди частных инвесторов есть не только миллионы мелких инвесторов, незнающих и непонимающих, когда стоит продавать и покупать. Среди частных инвесторов есть еще и очень богатые люди — мультимиллионеры, миллиардеры, которые зачастую обладают большим объемом данных о рынке и компаниях, имеют доступ к профессиональной аналитике от очень сильных специалистов, да и вообще к инсайдерской информации.

И скорее всего, эти продажи на 37 млрд рублей совершило в основном как раз очень небольшое число инвесторов, но с очень большими деньгами. Но почему они могли распродать свои бумаги? Потому что знают, что скоро рынок может обвалиться? Или, может, потому что они просто нашли более выгодные активы? Запомните, инсайдеры всегда распродают свои акции заранее, а не когда уже происходит обвал. Так было и осенью в 2021 году, но узнали мы об этих продажах уже только в 2022 году.

Если проанализировать данные Московской биржи, то можно заметить, что профессионалы (ДУ и нерезиденты) начали раздавать свои бумаги с конца лета прошлого года, когда индекс ММВБ достиг главного уровня сопротивления 3200, а я закрыл все свои лонги и начал активно шортитьфьючерс на индекс (стал полноценным медведем). И в течение второй половины 2023 года у меня было несколько очень удачных больших трейдов на падение рынка. Хоть он и не упал так далеко, как ожидал изначально, но почти 10% коррекции рынок нам дал несколько раз.

Собственно, и шортить-то я начал тогда не только потому что так следовало действовать по техническому анализу, но и еще потому что так делали крупные управляющие. Когда увидел, что они распродают акции, то решил, что эти ребята что-то знают и к чему-то готовятся. И, в целом, как видите, они делают это до сих пор. Отчасти поэтому, несмотря на пробой вверх полугодового диапазона колебаний 3000-3300 пунктов, пока еще сохраняю свой медвежий настрой.

А самое интересное, что основными покупателями акций профессионалов с конца лета стали как раз розничные инвесторы! И тут известная теория прекрасно работает. Когда рынок просто безумно вырос, и логично было уже всё продавать, массовые инвесторы начали все скупать самыми большими объемами за год. Красота! Покупаем на хаях, как и полагается. На низах в начале 2023 года почему-то большого желания покупать акции у инвесторов не было.

Замечу, что с технической точки зрения, сейчас открывается вторая и, вероятно, последняя возможностьдля большой коррекции рынка акций в ближайшем будущем, ведь после пробоя уровня 3200 в январе в данной фазе развития рынка основная цель роста индекса, которую я ранее прогнозировал, была 3380-3400 пунктов. И ее цена уже превысила на этой неделе, почему и начал снова набирать шорт по фьючерсу на индекс. Беспокоят, правда, события на Ближнем Востоке, но как на них отреагирует российский рынок, пока трудно сказать. Криптовалюта, например, вчера заметно упала. В общем, посмотрим, смогут ли развернуть рынок акций вниз в этот раз.

А для тех, кто хочет всегда быть в курсе ключевых рыночных трендов, у меня есть телеграм-канал, где я оперативно делюсь самыми важными прогнозами и новостями по финансовым рынкам и экономике. Присоединяйтесь!

Короче говоря, в действиях инвесторов кое-что сильно поменялось. Новый ли это тренд или просто локальная аномалия мы сможем узнать только увидев через месяц отчет за апрель. А пока давайте подумаем, кто же все-таки мог продать такой большой объем акций: массовые инвесторы или миллиардеры?

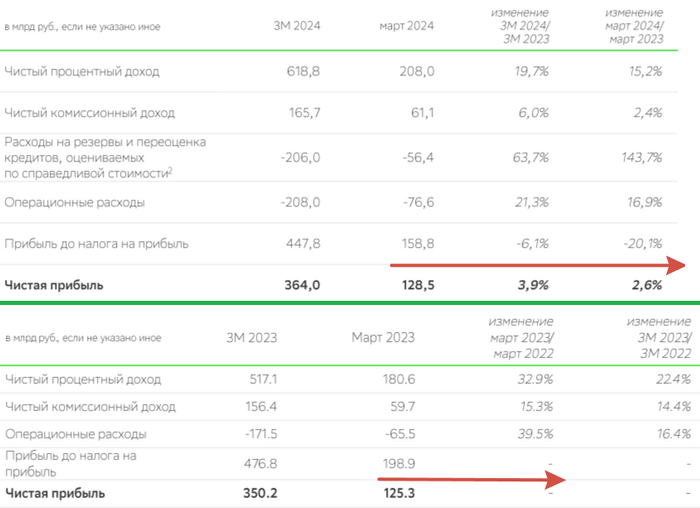

🏦 Сберопубликовал сокращённые результаты по РПБУ за март 2024 г. В марте банк заработал — 128,5₽ млн чистой прибыли, результат выше прошлого года, но если взглянуть на прибыль до налогообложения, то там весомый просадок — 158,8₽ млрд (-20,1% г/г). Именно нормализовавшийся налог в этом месяце помог компании выйти на прибыль в +120₽ млрд, если бы налогообложение осталось на уровне прошлого года, то прибыль составила в районе +80₽ млрд, а это уже совсем другие цифры. Но беспокоится по налогу не стоит, март прошлого года являлся аномалией, дальше всё было гладко. Наибольшее напряжение я испытал после того, как банк не раскрыл цифры по ипотеке и потреб. кредитованию, а привёл только % соотношение:

💬 Портфель жилищных кредитов вырос всего на 0,2% за месяц, с начала года на 0,5% и составил 10,2₽ трлн (в феврале за месяц — 0,4%, с начала года — 0,8%). Видимо, цифры не должны "радовать" частных инвесторов, напомню вам, что в феврале было выдано ипотеке на — 153₽ млрд (в предыдущие месяцы — 151₽ млрд, 467₽ млрд, 451₽ млрд), а в прошлом году того же месяца на 250₽ млрд, как итог выдача просела почти на 40%. Отмечу, что на выдачу влияет корректировка параметров льготных ипотечных программ, высокая ключевая ставка при которой архисложно взять ипотеку на вторичном рынке и сокращение субсидий на 0,5 п.п. по всем ипотечным госпрограммам с конца 2023 г (разницу между льготной и рыночной ставками компенсируется за счёт субсидии из госбюджета, правительство 2 раза сокращало данные субсидии, в общем сократили на 1,5%). Поэтому Сбер после новогодних каникул ввёл комиссию в 7,5–11,5% от суммы кредита для девелоперов, чьи покупатели воспользуются льготными займами.

💬 Портфель потребительских кредитов увеличился на 1,4% за месяц, с начала года на 2,3% до 3,9₽ трлн (в феврале с начала года — 1%). Всё же ужесточение макропруденциальных лимитов/надбавок и повышение ключевой ставки до 16% в предыдущие месяцы должны были охладить спрос в кредитовании (в IV кв. 2023 г. полная стоимость кредита выросла на существенные 3,0 п.п., до 24,0% по данным ЦБ). Хочется увидеть данные за апрель, ибо тогда уже не будет такого ажиотажа в автокредитовании (с 1 апреля в России исчезнет возможность ввозить новые автомобили с оформлением на физлиц без уплаты доп. платежей).

Теперь давайте перейдём к основным показателям компании за март:

☑️ Чистые процентные доходы: 208₽ млрд (+15,2% г/г)

☑️ Чистая прибыль: 128,5₽ млрд (+2,6 г/г)

☑️ Чистые комиссионные доходы: 61,1₽ млрд (+2,4% г/г)

☑️ Коэффициент достаточности основного капитала: 12,2%, базового — 11,9%

Что ещё можно отметить при разборе отчёта?

🟢 Качество кредитного портфеля остаётся стабильным. Доля просроченной задолженности составила 2,1% на конец марта.

🟢 Расходы на резервы и переоценка кредитов, оцениваемых по справедливой стоимости, за март 2024 года составили — 56,4₽ млрд (+143,7% г/г), такой ошеломительный рост связан с ключевой ставкой, и, похоже, во II кв. придётся отчислять весомые суммы. Без учёта влияния изменения валютных курсов стоимость риска в марте составила 1,8%. Сформированные резервы превышают просроченную задолженность в 2,9 раза.

🟢 Операционные расходы составили — 76,6₽ млрд (+16,9% г/г), конечно, повлияв на чистую прибыль эмитента.

✅ Сбербанк — продолжает оставаться флагманом финансового сектора, по данным ЦБ, в феврале 2024 г. прибыль банков составила 275₽ млрд (ROE — 22,7% в годовом выражении), вклад Сбера в общую банковскую прибыль составил — 43,8%. На фондовом рынке это одна из главных стабильных идей с прогнозируемыми дивидендами. Банк заработал 1,5₽ трлн чистой прибыли в прошлом году, значит, на выплаты дивидендов может пойти порядка 750₽ млрд (50% от ЧП), это примерно 33₽ на акцию (див. доходность — 10,7%). За I квартал 2024 г., кстати, уже заработали 8₽ на акцию по РПБУ.

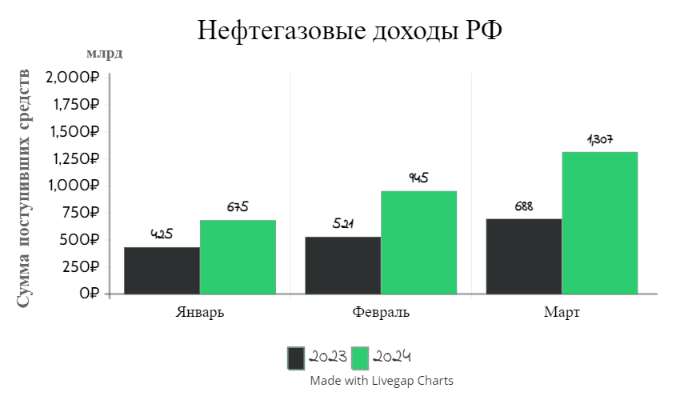

🛢 По данным Минфина, НГД в марте 2024 г. составили — 1307,5₽ млрд (+90% г/г), месяцем ранее — 945,6₽ млрд (+81,5% г/г). Низкая база I полугодия 2023 г. даёт о себе знать, тогда курс ₽ и цена на сырьё (в марте 2023 г. средняя цена Urals составляла 47,85$) не оставляли никаких шансов по заработку нефтяникам (поэтому % рост год к году так велик). Главным драйвером такого роста доходов выступает цена на сырьё и стабильный курс $, средний курс $ в марте составил — 91,7₽ (в феврале — 91,5₽), средняя цена Urals в марте по некоторым расчётам составила — 71$ за баррель (в феврале — 69$). Напомню вам, что Минфин спрогнозировал НГД за 2024 г. в размере — 11,5₽ трлн (за I кв. 2024 г. уже заработали 2,9₽ трлн), при цене на российскую нефть — $71,3, а курсе доллара — 90,1₽, это около 6400₽ за бочку. В марте сложилась цена за бочку ~6500₽, если считать по сегодняшним параметрам, то выходит ~7200₽ за бочку, как вы понимаете план реализуем при сегодняшних параметрах курса и цены сырья. А теперь давайте подробно разберём отчёт:

✔️ НДПИ (995₽ млрд vs. 1,213₽ трлн месяцем ранее) и ЭП (36,5₽ млрд vs. 8,6₽ млрд месяцем ранее), снижение НДПИ связано с нефтью, но добыча всё равно в норме и адаптация под новые санкции прошла успешно. Снижение же ЭП связано с налоговым манёвром, это означает постепенное уменьшение ЭП на нефть вплоть до её обнуления за 6 лет, с 2019 до 2024 г. Одновременно предполагается плановое постепенное повышение НДПИ. Конечно, стоит ещё отметить, как увеличивается налог на газ и газовый конденсат. Газпром выплачивает дополнительный налог в размере — 50₽ млрд в месяц, данный налог действует с 1 января 2023 по 31 декабря 2025 г., при этом государство за счёт повышения НДПИ (1 августа 2024 до конца 2026 г.) на газ заберёт у Газпрома 90% выручки, которую компания получит в результате опережающего роста тарифов в 2024–2026 г. Также Новый НДПИ на конденсат для Газпрома может принести бюджету дополнительно 70–80₽ млрд в год (замещение демпферных выплат).

✔️ Налог на дополнительный доход (НДД) составил — 587,5₽ млрд, он платится поквартально. Данная плата была за IV квартал 2023 г., поэтому НГД так взлетели по сравнению с февралём (учитывая, что НДПИ то снизилось).

✔️ В марте регулятор выплатил компаниям по демпферу — 164,4₽ млрд (в феврале — 127,9₽ млрд). Уже писал выше, что новым налогом на газовый конденсат регулятор решил компенсировать восстановление выплат по демпферу, но статья чувствительная для бюджета РФ и довольно сладкая для нефтяников. Выплата демпфера в марте 2024 г. намного выше 2023 г. — 97₽ млрд и 2022 г. — 153₽ млрд (в этом году динамика хорошая), данная статья откровенно влияет на выплаты дивидендов от нефтяников.

📌 На сегодняшний день нефтяники себя чувствуют вполне комфортно (Лукойл, Роснефть, Татнефть, Газпромнефть и т.д.), даже с учётом увеличения НДПИ (налоговый манёвр). Интересно будет посмотреть на данные за апрель, ибо Россия дополнительно (к уже действующему сокращению на 500 тыс. б/с до конца 2024 г.) сократит добычу нефти и её экспорт совокупно на 471 тыс. б/с во II кв. 2024 г. — Александра Новака. Таким образом, добыча РФ в июне составит 8,979 млн б/с., если цена Urals (77$) будет находиться на сегодняшнем уровне, то мы должны безболезненно пройти данное сокращение. Помимо этого, Минфин прогнозирует профицит НГД в апреле — 128,3₽ млрд, но так как в марте перебрали 107 млрд, то ведомство направит на покупку иностранной валюты и золота — 235,3₽ млрд. Операции будут проводиться в период с 5 апреля по 7 мая 2024 г (ежедневно будет покупаться 11,2₽ млрд). Как итог с учётом зеркалирования всех операций ФНБ продажа валюты в апреле сократится — 0,6₽ млрд в день начиная с 5 апреля (в январе продавали по 16,7₽ млрд в день, в феврале по 8,1₽ млрд, в марте по 7,1₽ млрд). Поддержка ₽ ослабевает, а это значит ещё один весомый + для нефтяников и бюджета, но не для инфляции.

Портфель перешагнул черту в 1 500 000 рублей и самое время посмотреть какой пассивный доход он генерирует прямо сейчас. Моя стратегия на стадии формирования капитала – это дивидендные акции моей любимой Российской Федерации. Частный инвестор в России, прямо сейчас, можно сказать отрезан от всего мира в плане инвестиций, если только нет желания заниматься так называемыми «танцами с бубном» и искать лазейки как, что и где можно инвестировать за рубежом.

Я свои ставки сделал, российский фондовый рынок и дивидендные акции российских компаний мне в помощь. Хватит лирики, давайте переходить к цифрам, погнали!

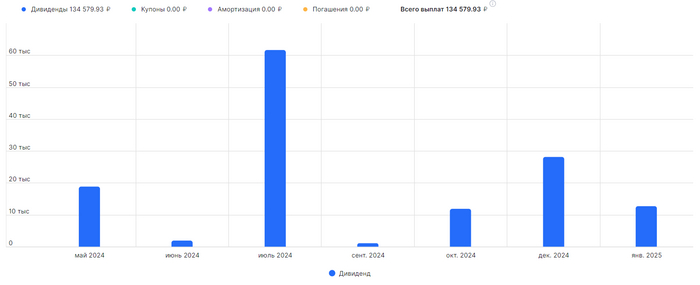

В ближайшие 12 месяцев по прогнозам платформы Интелинвест, на которой веду учет своих инвестиций, я получу дивидендами 134 579 рублей.

Выплаты по месяцам

Май – 18 849 руб

Июнь – 1 999 руб

Июль – 61 658 руб

Сентябрь – 1 183 руб

Октябрь – 11 999 руб

Декабрь – 28 167 руб

Январь 2025 – 12 698 руб

Дивиденды сбербанка переехали с июня на июль, так что если вы планируете поехать чиллить на остров с дивидендов, имейте ввиду, что сроки могут немного сдвигаться.

В среднем в месяц получается 11 214 рублей.

Доходность на вложенную сумму в районе 11,5% годовых.

Самый жирный дивиденд ожидается от Сбера. Обычка и префы в моем портфеле принесут мне 42 000 рублей.

ТОП-5 компаний из моего портфеля, по выплаченным дивидендам за все время

Лукойл – 28 395 руб

Сбербанк-п – 21 250 руб

Татнефть-п – 16 357 руб

Роснефть – 15 741 руб

Газпром – 14 798 руб

Какие планы дальше?

Котлетить в дивидендные акции, кстати, недавно писал, какие акции я буду покупать в ближайшее время, кому интересно, ознакомиться можно тут.

Подвисли акции гонконгского рынка, которые начал набирать осенью прошлого года, пока СПБ биржа не сказала инвесторам «давай, до свидания» и улетела под санкции. Сумма небольшая, но все же.

Также были на счете заблокированные фонды от Finex, по ним подал заявку на обмен, надеюсь, мне на счет поступят рубли в размере 35 000 рублей, которые я направлю на покупку акций.

Расчеты по выплатам прогнозные и могут меняться как в одну, так и в другую сторону, но понимать и отслеживать динамику необходимо, а самое главное, необходимо пополнять брокерский счет, и вообще, откладывать то, что вы зарабатываете на работе, обменивая свое время на деньги. Дорогу осилит идущий, а у самурая нет цели, есть только путь, и он – дивидендный.

Подписывайтесь на мой телеграм-канал, там я рассказываю про дивиденды, финансы и инвестиции.

Продолжаем богатеть на дивидендах. Компании отчитываются, делятся цифрами и отталкиваясь от дивидендной политики мы с вами можем подсчитать примерный дивиденд. Нефтяные локомотивы тащат весь российский паровозик фондового рынка вверх. Кто сейчас говорит, что цены на акции нефтяных компаний дорогие, через некоторое время, возможно, будут говорить: охренеть, какие дорогие! В данной подборке, 9 из 10 компаний, так или иначе связаны с нефтяным бизнесом, а десятая компания МТС, она мелькает почти во всех дивидендных подборках, ну, участь у нее такая, платить дивиденды влезая в долги. Ну а теперь пошли смотреть компании.

Также можете ознакомиться с другими дивидендными подборками:

Кот Шредингера на российском фондовом рынке. А что с кубышкой, а что с валютной переоценкой, а кто владеет компанией? Вопросов много, а ответов мало, но свидетели валютной кубышки ждут высоких дивидендов.

Татнефть (тикер: TATN)

Дивиденды в ближайшие 12 месяцев – 115 руб

Дивидендная доходность – 16,2%.

Фактическая сумма выплат будет зависеть от того, какой процент от чистой прибыли будут направлять на дивиденды, хотелось бы 100, но и 75 тоже неплохо.

Газпромнефть (тикер: SIBN)

Дивиденды в ближайшие 12 месяцев – 105,1 руб

Дивидендная доходность – 13,7%.

Газпром не болей, 75% от чистой прибыли получай. А вообще, компания один из фаворитов нефтяного сектора. Почему? Читать 👈 вот тут.

Лукойл (тикер: LKOH)

Дивиденды в ближайшие 12 месяцев – 1060 руб

Дивидендная доходность – 13,7%.

Дивидендный аристократ российского фондового рынка.

Совкомфлот (тикер: FLOT)

Дивиденды в ближайшие 12 месяцев – 16,9 руб

Дивидендная доходность – 12,9%.

Нефть плавает – бабосики зарабатываются.

Газпром (тикер: GAZP)

Дивиденды в ближайшие 12 месяцев – 20 руб

Дивидендная доходность – 12,3%.

Вот кто может удивить, так это Газпром, если выплатит дивиденды.

МТС (тикер: MTSS)

Дивиденды в ближайшие 12 месяцев – 35 руб

Дивидендная доходность – 11,6%.

Транснефть-ап (тикер: TRNFP)

Дивиденды в ближайшие 12 месяцев – 191 руб

Дивидендная доходность – 11,6%.

Роснефть (тикер: ROSN)

Дивиденды в ближайшие 12 месяцев – 66 руб

Дивидендная доходность – 11,4%.

Компания с огромным потенциалом и с проектом Восток-Ойл за плечами. Ждем усердной работы менеджмента (хорошие новости, они начали работать) и хороших дивидендов.

Башнефть-ап (тикер: BANEP)

Дивиденды в ближайшие 12 месяцев – 249,7 руб

Дивидендная доходность – 11,1%.

В моем портфеле из представленных десяти компаний, отсутствуют только префы Сургута и Башнефти. А четыре компании (Лукойл, Татнефть, Газпром нефть и Роснефть) занимают более 40% от всего портфеля. На пути к хорошим дивидендам может прилично и поколбасить наших нефтяников, но в эти времена, главное соблюдать спокойствие и не совершать глупостей, а вознаграждение не заставит себя долго ждать.

Подписывайтесь на мой телеграм-канал, там я рассказываю про дивиденды, финансы и инвестиции.

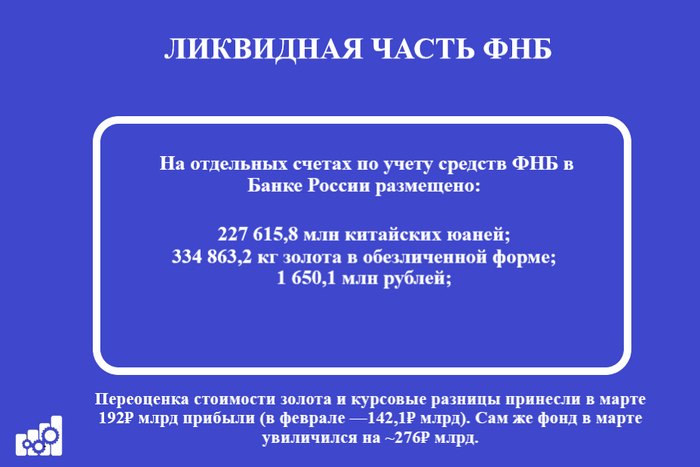

Минфин РФ опубликовал результаты размещения средств ФНБ за март 2024 г. В этом месяце регулятор продолжил инвестиционную деятельность, да и с каким размахом! Проинвестировано — 152₽ млрд (в феврале, только — 6₽ млрд), но средства в фонде не уменьшились, а наоборот увеличились на ~276₽ млрд. По состоянию на 1 апреля 2024 г. объём ФНБ составил — 12,53₽ трлн или 7% ВВП (в феврале — 12,25₽ трлн). Объём ликвидных активов фонда (средства на банковских счетах в Банке России) составил — 5,08₽ трлн или 2,8% ВВП (в феврале — 5,04₽ трлн). Даже с учётом финансирования дефицита ФБ объём ФНБ увеличивается, при этом рост показывают неликвидная/ликвидная часть, последняя намного важнее, потому что именно из неё идут средства на инвестиции и финансирование бюджета, но об этом ниже.

Неликвидная часть активов ФНБ:

▪️ на депозитах в ВЭБ.РФ— 657,8₽ млрд (в феврале — 658,5₽ млрд);

▪️ евробонды Украины — $3 млрд (прощаемся);

▪️ облигации российских эмитентов – 1,383,9₽ трлн (в феврале —1,234₽ трлн) и $1,87 млрд;

▪️ привилегированные акции кредитных организаций — 329₽ млрд (ВТБ, РСХБ, ГПБ);

▪️ на субординированных депозитах в Газпромбанке — 38,4₽ млрд;

▪️ в обыкновенных акциях Сбербанка — 3,37₽ трлн (в феврале — 3,30₽ трлн);

▪️ в обыкновенных акциях Аэрофлота — 105,7₽ млрд (в феврале — 90,8 млрд);

▪️ в обыкновенных акциях ДОМ.РФ — 137₽ млрд;

▪️ в привилегированных акциях РЖД — 722,1₽ млрд;

▪️ в обыкновенные акции АО ГТЛК — 58,3₽ млрд;

▪️ в обыкновенные акции ВТБ — 133₽ млрд (в феврале — 136,8₽ млрд);

▪️ в привилегированных акциях Атомэнергопром — 57,5₽ млрд.

В марте 2024 г. в ФБ поступили доходы от размещения средств Фонда:

🔹ценные бумаги российских эмитентов, связанные с реализацией самоокупаемых инфраструктурных проектов — 590₽ млн;

🔹 депозиты в ВЭБ.РФ — 263,9₽ млн;

🔹 облигации НЛК-Финанс — 662,3₽ млн.

Разбираемся с ликвидной/неликвидной частью ФНБ и дефицитом бюджета РФ

🔥 Ликвидная часть. Переоценка стоимости золота и курсовые разницы принесли в марте 192₽ млрд прибыли (в феврале —142,1₽ млрд). На инвестиции в этом месяце из ликвидной части потратили 152₽ млрд (внушительная сумма), с учётом зеркалирования всех операций ФНБ продажа валюты в марте составляла — 7,1₽ млрд в день (в феврале по 8,1₽ млрд в день). Это и есть финансирование дефицита ФБ, куда входит отложенная продажа валюты по БП, зеркалирование инвестиций ФНБ и БП (бюджетное правило, если бочка нефти торгуется выше $60, то заработанные денежные средства сверх отправляются в ФНБ, если ниже валюта/золото продаётся из ФНБ и финансируется бюджет). Укрепление юаня и подорожание золота помогли ликвидной части в этом месяце (+43₽ млрд по сравнению с февралём), даже с учётом того, что золото уменьшилось на ~3 тонны.

🔥 Неликвидная часть. За счёт продолжающегося роста фондового рынка акции Сбербанка, Аэрофлота увеличились в цене и дали неплохой прирост (~85₽ млрд), напомню, что акции Сбербанка занимают почти половину неликвидной части. Акции же ВТБ уменьшились в цене, но незначительно. Конечно, стоит учитывать инвестиции в облигации на 152₽ млрд (ГТЛК, Ростех, Фонд РТ и РАД).

🔥 Дефицит бюджета. Нефтегазовые доходы, подлежащие зачислению в ФНБ (их объём в 2024 – 2026 гг. составит 1,8₽ трлн ежегодно). С учётом 3 месяцев дела идут нейтрально (в январе продавали на 69,1₽ млрд, в феврале покупали на 73,2₽ млрд, в марте покупали на 93,7₽ млрд, в апреле планируют покупать на 235,3₽ млрд). Использование средств ФНБ в целях финансирования дефицита ФБ на всём прогнозном периоде планируется только в 2024 г. (1,3₽ трлн). Минфин спрогнозировал данные суммы из некоторых параметров, при цене на российскую нефть — $71,3, а курсе доллара — 90,1₽ (сейчас $ торгуется по 92,5₽, а Urals по 79,2$).

135 неделя моего инвестирования. Каждую неделю покупаю акции российских компаний несмотря на новостной фон и движение котировок. Я не знаю, куда пойдет рынок, вверх или вниз, но то, что он пойдет вправо, могу сказать с уверенностью.

На прошлой неделе закинул на брокерский счет 5 000 рублей и приобрел:

Татнефть (4 лота) доля в портфеле – 9,35%

ТКС Холдинг (1 лот) доля в портфеле – 0,21%

Желтый банк переехал домой, и я решил, что моему портфелю необходимо иметь хотя бы одну акцию, чтобы следить, наблюдать за компанией,

Дивиденды. На что рассчитывать?

УК Доход и их сайт с разделом «дивиденды», как всегда, помогает нам прикинуть на что можно рассчитывать по выплатам.

Мне интересны выплаты на ближайшие 12 месяцев, сайт-агрегатор дивидендов подсказывает, что выплаты могут составить 79,22 рублей на акцию, что дает доходность в районе 11,25%. А если учесть, что средняя цена покупки акций Татнефти составляет у меня 420 рублей, то личная дивдоходность будет и вовсе 18,8%, что вполне себе ничего, а можно сказать, даже, замечательно!

По ТКС все проще, речи ни о каких дивидендах пока не идет. Ждем, что нам скажет Потанин и Ко.

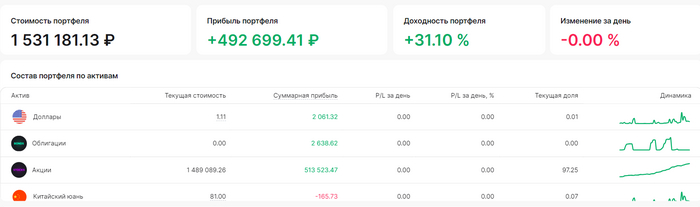

Портфель

Сумма: 1 531 181 рубль

Доходность портфеля – 31,10% годовых

ТОП-3 компании в портфеле

Сбербанк-п – 324 900 руб (21,22%)

Лукойл – 222 212 руб (14,51%)

ФосАгро – 200 400 (13,09%)

Что дальше? У меня есть план, и я его придерживаюсь, около 8 компаний из моего портфеля занимают около 70%, на все остальные остается 30%. Хочется снизить долю сбера, но экологичным способом, не продавая ни одной акции, но он растет как ни в себя, и сколько я уже не покупаю сбер, его доля так и держится выше 20%. И даже при этом нет-нет, а хочется прикупить пару акций зеленого банка. Будет дивгэп, точно возьму, а пока сконцентрируюсь на других 7 позициях.

Недавно к одному из моих постов прилетел интересный комментарий, суть которого сводится к тому, что, покупая акции, а не облигации, я не даю портфелю раскрыться на полную катушку. Против облигаций я ничего не имею против, но говорить, что облигации на долгосроке разгонят мой портфель в отличие от акций, ну камон. Ну а теперь, чтобы купировать потенциальный рост портфеля, пойду куплю каких-нибудь акций!)

Подписывайтесь на мой телеграм-канал, там я рассказываю про дивиденды, финансы и инвестиции.