Правда ли, что автор логотипа Nike получила за свою работу всего $35?

В интернете популярна история о том, что производитель спортивных товаров заплатил дизайнеру за создание узнаваемого во всём мире логотипа всего $35. Мы решили проверить, так ли это.

Спойлер для ЛЛ: изначально за работу над логотипом Nike дизайнер действительно получила всего $35. Но через 12 лет руководство дополнило вознаграждение кольцом с бриллиантом в форме свуша и акциями Nike. Спустя почти 40 лет общая стоимость ценных бумаг исчисляется миллионами долларов.

Статьи об истории логотипа Nike, в которых упоминается, что дизайнеру за его разработку заплатили всего $35, можно встретить на тематических спортивных порталах, ресурсах о бизнесе и дизайне, развлекательных сайтах. Часто эту информацию включают в подборки фактов о логотипах известных брендов. Об этом также пишут пользователи соцсетей и блог-платформ.

История появления свуша — галочки, ставшей узнаваемой по всему миру, — была изложена на официальном сайте компании Nike до его редизайна. В 1971 году Фил Найт, один из создателей бренда, нанял студентку факультета графического дизайна Портлендского университета Кэролайн Дэвидсон, чтобы та нарисовала логотип для кроссовок, которые компания собиралась продавать. Он пообещал платить ей по $2 в час. Дэвидсон создала несколько вариантов логотипов, ни один из которых, впрочем, Найту не понравился. И всё же, поскольку у него было не так много времени, он согласился взять за основу тот самый свуш. За 17 с половиной часов, проведённых за работой, Дэвидсон действительно получила всего $35 (с учётом инфляции эта сумма эквивалентна примерно $260 в 2023 году).

В более поздних интервью создательница логотипа подтверждала, что получила такой весьма скромный гонорар. При этом Дэвидсон подчёркивала, что работа с Nike, по сути, дала старт её карьере и обеспечила рекомендациями — после окончания университета дизайнер несколько лет проработала в компании. А 15 сентября 1983 года Боб Вуделл, на тот момент президент Nike, позвал Дэвидсон на обед, который оказался вечеринкой-сюрпризом в её честь. Там ей подарили золотое кольцо с бриллиантом в форме того самого логотипа, а также небольшой пакет акций Nike.

Оригинальный дизайн свуша и его эволюция. Источник

Некоторые СМИ со ссылкой на выступление Фила Найта перед советом директоров компании уточняют, что Дэвидсон в тот день получила 500 акций. Стоимость одной бумаги на тот момент составляла около 25 центов — если бы дизайнер сразу продала эти акции, она получила бы всего около $125 (если пересчитать эту сумму с учётом инфляции, около $381 современных). На видео с той самой вечеринки один из сотрудников компании рассказывает, что стоимость ценных бумаг была чуть выше — около $150, но это тоже довольно скромное вознаграждение.

6 июля 2023 года стоимость одной акции компании Nike составляет около $104. При этом с 1983 года компания шесть раз проводила сплит — дробила акции пополам, пропорционально снижая стоимость каждой из них. Из-за этого вместо 500 акций у Дэвидсон к настоящему моменту должно было оказаться 32 000, общая стоимость такого пакета на сегодняшний день составляет более $3,3 млн. Впрочем, дизайнер рассказывала, что после сплитов часть ценных бумаг она всё же продала, поэтому каков сейчас размер её состояния — неизвестно.

Таким образом, изначально за свою работу над логотипом Nike дизайнер Кэролайн Дэвидсон действительно получила всего $35 — из расчёта $2 в час за 17 с половиной часов работы. Впрочем, и сама Nike в то время была молодой развивающейся фирмой, а не многомиллиардной корпорацией. Тем не менее о дизайнере не забыли, и спустя 12 лет, когда дела у компании пошли в гору, руководство отблагодарило Дэвидсон кольцом с бриллиантом в форме свуша и акциями Nike. На тот момент их цена также была невелика, однако спустя почти 40 лет общая стоимость ценных бумаг исчисляется миллионами долларов. Авторы статей, рассказывающие о крайне низкой оплате за создание всемирно известного логотипа, часто забывают упомянуть эти детали.

Фото на обложке: pexels.com

Наш вердикт: большей частью правда

В сообществах отсутствуют спам, реклама и пропаганда чего-либо (за исключением здравого смысла)

Аудиоверсии проверок в виде подкастов c «Коммерсантъ FM» доступны в «Яндекс.Подкасты», Apple Podcasts, «ЛитРес», Soundstream и Google.Подкаст

Показать полностью

3

Обычная суббота

Показать полностью

1

Шаг 3. Распределение вложений в рамках портфеля

Пассивные и активные инвестиции

В инвестировании существует три основных подхода: пассивный, активный, комбинированный.

Диверсификация vs концентрация

Диверсификация подразумевает возможность управления рисками. Возможны два подхода:

• Узкий — распределение средств между активами из одной товарной группы, одного рынка или отрасли.

• Широкий — распределение среди различных классов активов, относящихся к разным рынкам или странам.

В идеале активы в портфеле должны слабо или отрицательно коррелировать между собой. То есть нельзя, чтобы все ценные бумаги были из одной отрасли, поскольку они будут вести себя одинаково — вместе расти или падать. Чтобы такого не происходило, оптимальна широкая диверсификация.

При формировании портфеля имеет смысл ограничиться примерно 5–15 компаниями из разных секторов. Самый простой способ — поделить вложения на равные части.

Более распространенный проверенный подход — большую часть имеющихся активов разместить в ликвидных компаниях, а небольшой остаток отправить в высокорисковые акции. Так вы можете быть уверены в стабильности своего портфеля, даже если торговля с рисковыми финансовыми инструментами пойдет не по плану. А разбавив портфель облигациями и зарубежными бумагами, можно получить достаточно сбалансированный набор.

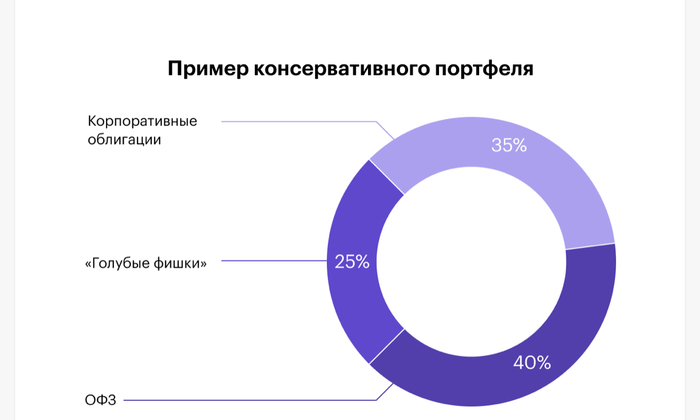

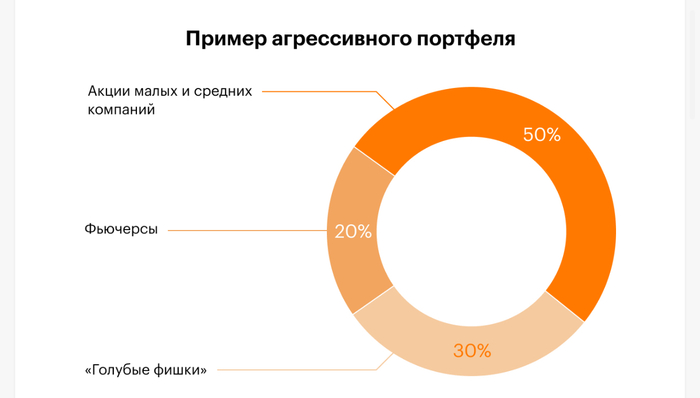

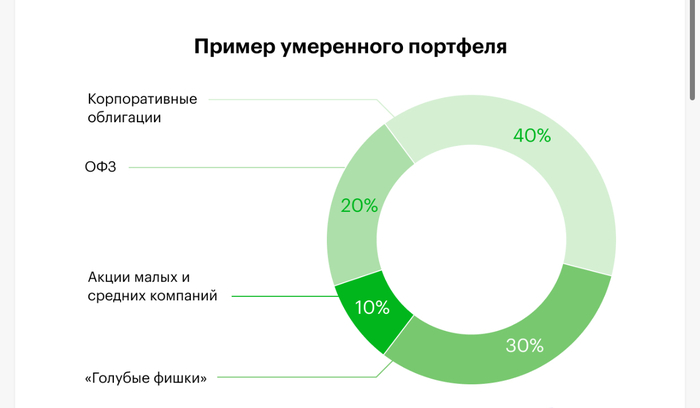

По уровню риска выделяют три основных типа портфеля

Консервативный — наименее рискованный. Он состоит в основном из акций крупных, хорошо известных компаний (голубых фишек), зачастую богатых на дивиденды, а также облигаций с высокими рейтингами. Состав портфеля остается стабильным в течение длительного периода, реже поддается пересмотру. Такой тип портфеля направлен в первую очередь на сохранение капитала, что не исключает получения умеренного дохода за счет прироста котировок, потока дивидендов и купонов по облигациям.

Агрессивный — включает акции быстро растущих компаний, спекулятивные облигации, фьючерсы. Возможна торговля «с плечом». Инвестиции в портфеле являются достаточно рискованными, но вместе с тем могут приносить самый высокий доход.

Умеренный — сочетает качества портфелей агрессивного и консервативного типа. В него включают как надежные ценные бумаги, приобретаемые на длительный срок, так и рискованные инструменты, состав которых периодически обновляется. Прирост капитала при этом средний, а степень риска — умеренная. Такой тип портфеля является наиболее сбалансированным.

Показать полностью

3

Разбогатеть против оставаться богатым

Джесси Ливермор был величайшим спекулянтом своего времени — он родился в 1877 году и стал профессиональным трейдером еще до того, как большинство людей узнало, что это такое. В итоге, к тридцати годам его капитал составлял более 100 миллионов долларов.

📌 Обвал фондового рынка в октябре 1929 года сделал Ливермора знаменитым и позволил ему вписать свое имя в историю. Напомню, что тогда всего за неделю рынок упал более чем на 30%, и многие инвесторы лишились всех своих сбережений.

Сообщения о самоубийствах спекулянтов с Уолл-стрит распространились по всему Нью-Йорку, поэтому его жена Дороти опасалась самого худшего. 29 октября, когда Джесси вернулся домой, она встретила его в слезах, и он сначала не мог понять, в чем же дело.

Когда он понял, чего боится его жена, он рассмеялся и сказал ей, что всю эту неделю он ставил на падение рынка: «У меня только что был лучший торговый день в моей жизни — мы сказочно богаты и можем делать все, что захотим!»

📈 Всего за один день Джесси увеличил свой капитал со 100 миллионов до 3 миллиардов долларов - в худший месяц в истории рынка США он сумел стать одним из богатейших людей в мире.

Пока семья Ливермора праздновала свой успех, другой мужчина в отчаянии бродил по улицам Нью-Йорка. Его звали Абрахам Германски и он сколотил состояние в бурные 1920-е годы, занимаясь строительством. Как все успешные американцы того времени, он очень любил фондовый рынок и делал агрессивную ставку на его рост.

26 октября 1929 года он пропал, а последний раз его видели идущим по Уолл-стрит — он рвал полоску ленты с котировками акций и разбрасывал эти кусочки по тротуару. Застройщик был разорен... больше его никто не видел.

🤔 Вот такой контраст — крах рынка 1929 года сделал Джесси Ливермора богатейшим человеком, а Абрахама Германски лишил жизни. Но давайте перенесемся на четыре года вперед.

После своего успеха Ливермор почувствовал небывалую уверенность в себе и торговал все агрессивнее и агрессивнее. Его долги росли - вскоре он потерял все и, в итоге, покончил с собой.

У Германски и Ливермора была общая черта — они были очень хороши в том, чтобы разбогатеть, но очень плохи в том, чтобы сохранить свое богатство. Дело в том, что получение денег и их сохранение требуют совершенно разных навыков.

📌 В первом случае требуется риск, оптимизм и самоотдача. Во втором — смирение и страх потерять то, что вы заработали. Кроме того, требуется бережливость и признание того, что по крайней мере часть вашего успеха можно объяснить удачей, поэтому не стоит рассчитывать, что прошлый успех будет повторяться постоянно.

По мнению Моргана Хаузела, самым важным качеством для достижения финансового успеха является выживание. Выживание очень важно, потому что благодаря ему сложный процент начинает работать на вас — необходимо пережить все взлеты и падения и остаться на рынке как можно дольше.

Можно потратить годы, выясняя, как Уоррен Баффет добился такого впечатляющего результата — изучать его систему поиска компаний, недооцененных акций и так далее. Но не менее важно знать, чего он не делал:

🔸 он не залезал в долги;

🔸 он не паниковал и не продавал во время 14 рецессий, которые он пережил;

🔸 он не запятнал свою деловую репутацию;

🔸 он не привязывался к одной стратегии и менял свой взгляд на рынок с течением времени;

🔸 он не перегорел и не ушел с рынка.

Он выжил, и это дало ему рыночное долголетие — он инвестировал с 10 до 92 лет, и сложный процент сотворил с его капиталом чудо. В какой-то момент навык сохранения оказался важнее навыка зарабатывать, и Баффет сумел это понять.

Нассим Талеб так же говорил об этом навыке: «Иметь преимущество и выжить — это две разные вещи: первое требует второго. Вам нужно избегать разорения. Любой ценой».

*****

🔥 Если пост был вам полезен, то ставьте лайк и подписывайтесь! Так же переходите в мой профиль - там вы найдете и другие статьи на тему финансов и фондового рынка! :)

Показать полностью

Потенциал 49.5, АФКС

А я продолжаю выкладывать свои идеи по росту.

АФК Система. Далее много букв из интернета про финансовые и не только показатели. Кому интересно - вбейте в Яндекс, кстати, один из предложенных потенциалов 49.5 (только дошло что 50 выглядит некошерно на Пикабу))).

Исправляюсь.

Потенциал куплен по 15.75.

Не является индивидуальной инвестиционной рекомендацией.

Сможете найти на картинке цифру среди букв?

Справились? Тогда попробуйте пройти нашу новую игру на внимательность. Приз — награда в профиль на Пикабу: https://pikabu.ru/link/-oD8sjtmAi

Подарочные акции от тинькофф

Народ, подскажите, кто в теме. На брокерский счёт пришли акции подарочные от тинькофф (хрен знает за что) на сумму почти 9 тысяч рублёв. В условиях написано, что нужно собрать портфель на 20к, продержать 30 дней и можно эти подарочные акции продать. Я вот думаю, где подвох. Что это за щедрость такая? Кажется, слишком простой способ поднять 9 тысяч на ровном месте.