В первую очередь в портфель должно быть в балансе с «нашим спокойным сном». Если риски слишком большие и часто проверяешь портфель, волнуешься из-за каждой просадки и плохо засыпаешь вечерами, то явно нужно подобрать что-то менее рискованное.

И уже во вторую очередь это связь между активами в портфеле. Условно, если акции падают, то облигации растут, и тем самым они компенсируют друг друга.

Предположим, условный портфель с 50% акций и 50% облигаций. В какой-то момент цена акций упала и вот уже составляет 40% от стоимости портфеля, значит надо продать не много продать облигаций и докупать акций. Т.е. мы продали более дорогие облигации и купили более дешевые акции.

Т.е. можно ориентироваться на размер падения актива, в данном примере было падение на 10%, и мы сделали ребалансировку, или можно делать каждый отрезок времени, например, каждый год (или полгода). Слишком часто делать тоже не стоит, чтобы не растить налоговую базу.

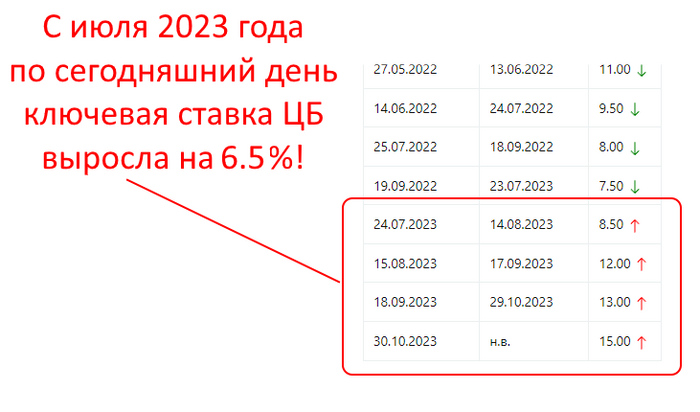

Как вы знаете, вчера, 27 октября Центральный Банк в очередной раз повысил ключевую ставку до 15%.

Ужесточение денежно-кредитной политик началось еще в июле 2023 года, тогда ставку повысили на 1% с 7.5% до 8.5%. Далее повысили сразу на 3.5% в августе, потом ещё на 1% в сентябре и текущее октябрьское повышение было на 2%.

Считается, что увеличение ключевой ставки негативно сказывается на рынке акций.

Это можно объяснить тем, что из-за роста ставки увеличивается стоимость кредита. Те компании, на развитие бизнеса которых требуются заёмные средства, будут нести повышенную нагрузку на обслуживание своих долгов, в итоге, пострадает конечная прибыль, которая приведет к снижению дивидендов и, тем самым, понизит привлекательность акций, чьи котировки могут упасть.

Но это все в теории, а давайте посмотрим на исторические данные и определим, как вел себя рынок акций когда ЦБ повышал ключевую ставку.

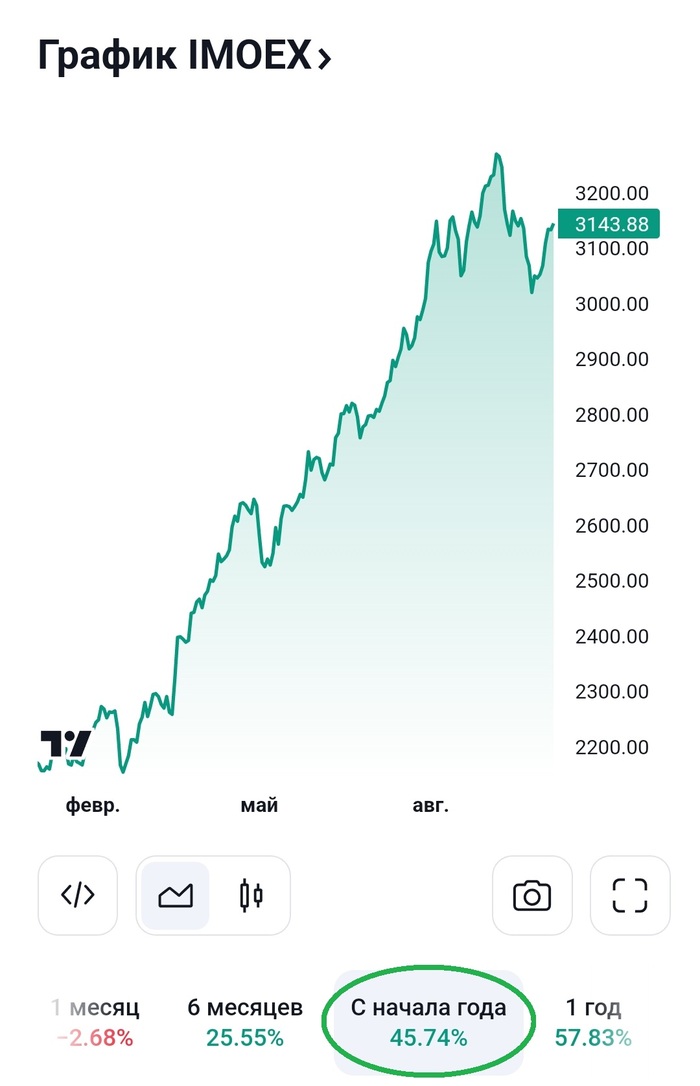

Я взял период движения рынка за 5 последних лет и наложил даты повышения ЦБ ключевых ставок на график котировок индекса МосБиржи. Получилась такая картина:

Как можете заметить, сильного негативного влияния повышения ключевой ставки на рынок акций нет!

В целом, становится ясно, что рынком движет не ключевая ставка, а другие фундаментальные факторы:

общее настроение инвесторов

намерение компаниями выплачивать дивиденды

геополитическая обстановка

финансовые отчёты компаний

и т.д.

Даже при её повышении, рынок может продолжать расти!

Например, мой инвестиционный портфель вообще отреагировал ростом на фоне повышения ставки ЦБ:

Но, конечно, увеличение ставки будет оказывать влияние на некоторые компании, особенно с высокой долговой нагрузкой!

Чтобы определить, какие компании имеют большие долги, я использую удобный сервис на сайте СМАРТ-ЛАБ и смотрю на коэффициент Чистый долг/EBITDA (он показывает сколько компании придётся работать, чтобы погасить свои долги при текущем уровне прибыли. Считается, что значение коэффициента «Чистый долг/EBITDA» не должно превышать 3)

У следующих эмитентов повышенная долговая нагрузка, поэтому именно они могут пострадать от высокой ключевой ставки и инвестировать в них сейчас я бы не стал:

Заключение

Как заявила Глава ЦБ РФ Эльвира Набиуллина - высокая ключевая ставка с нами надолго!

По её прогнозам, ЦБ может начать ослаблять "хватку" в конце весны 2024 года при благоприятной ситуации в экономике и снижении инфляции.

Я считаю, что рынок акций, компании и бизнес в целом адаптируются к повышенной ключевой ставке. Инвесторы будут обращать внимание на геополитические события, годовые отчёты о прибылях и заявления о выплатах дивидендов - именно эти факторы и будут влиять на рынок в ближайшем будущем.

Я буду продолжать следовать своей дивидендной стратегии и покупать качественные акции без оглядки на ставку ЦБ.

Подписывайтесь на мой ТЕЛЕГРАМ канал, там еще больше полезной информации.

Я уже пять лет в режиме полной открытости рассказываю на Пикабу о том, как я формирую свой собственный "мини-пенсионный фонд".

Будет ещё две части: вторая будет посвящена облигациям, а третья - иностранным акциям и совокупным итогам.

Год назад российские акции были на дне. Была объявлена мобилизация. Люди массово покидали страну, сфера услуг испытывала не самые лучшие времена. Некоторые мои знакомые, пережившие февральскую шоковую терапию, распродали свои акции в конце сентября 2022 года, фактически сделав ставку на смерть российского фондового рынка. На таком фоне был написан мой предыдущий годовой отчет. Тогда мой портфель российских акций стоил 2,3 млн ₽ (при вложенных 3 млн ₽), результат составлял почти -700 тысяч или -23%. Что изменилось за год с того времени и за 5 лет с начала существования этого портфеля? Сейчас всё расскажу.

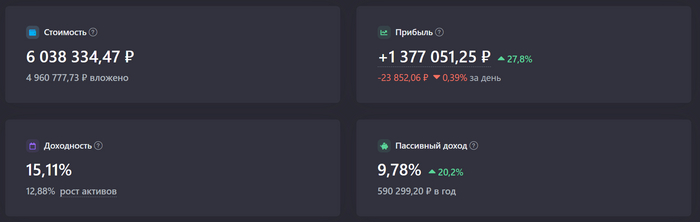

Прирост +3,72 млн ₽ за 1 год. На самом деле, никакого финансового гения здесь нет. Секрет такого результат простой - вложено +1,93 млн ₽ новых средств (из них 328 тыс. ₽ реинвестированных дивидендов и 1,6 млн ₽ своих).

Получается, чистый прирост за последний год равен +1,79 млн ₽ (+2,12 млн ₽ с учетом дивидендов).

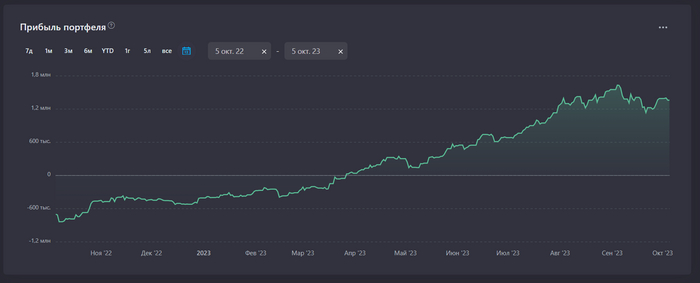

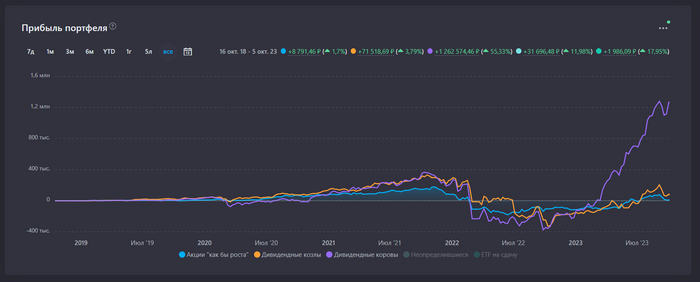

Динамика прибыльности за последний год

Ровно месяц назад (в начале сентября) было и того больше, но акции немного упали в цене.

Год назад были убытки, так что за весь период результат поскромнее: +1,377 млн ₽.

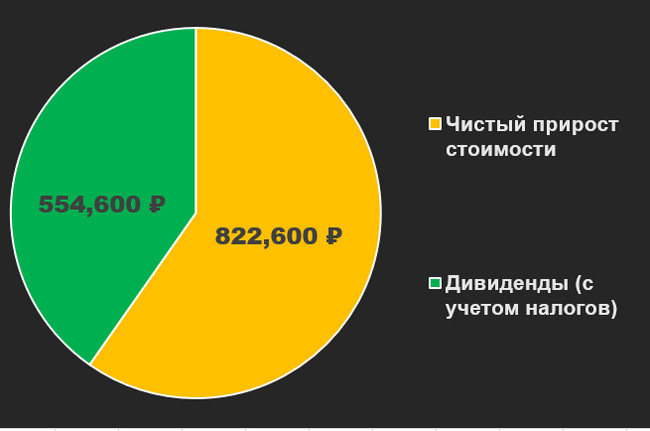

Эта цифра имеет две составляющие:

Чистый прирост стоимости включает в себя комиссии при сделках купли/продажи бумаг. Цифры указаны после удержанных налогов.

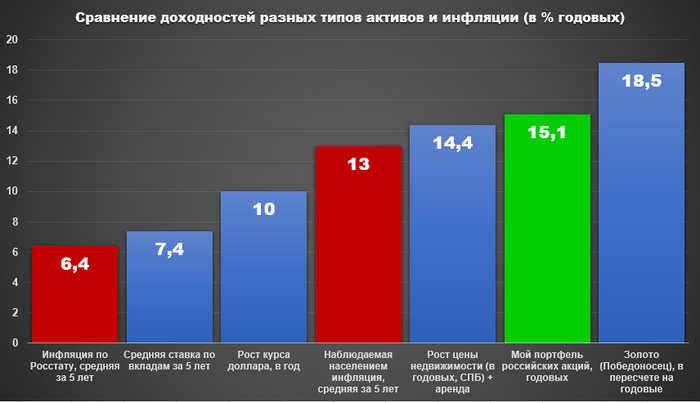

Доходность составляет 15% годовых. Т.е. в среднем портфель прирастал на 15% в год на протяжении 5 лет. Вам может показаться такой результат скромным, но лично я считаю его вполне достойным - с учетом всего того дерьма, которое мне с ним удалось пережить в последние 3,5 года.

Для сравнения:

Официальная средняя инфляция за 5 лет: 6,4%. Ссылка

Наблюдаемая населением средняя инфляция за 5 лет: 13%. Ссылка

Средняя ключевая ставка Банка России: 7,4% (предположим, что это примерно равно усредненной ставке по вкладам). Ссылка

Курс доллара: 66,21₽ -> 99,45₽ или +50,2% за 5 лет или около +10% в год. Ссылка

Вторичная недвижимость* в городе проживания (СПБ) за квадратный метр: 125000₽ -> 205000₽ или +64% или около +12,8% в год (10,4% годовых). Ссылка. Аренда с учетом амортизации могла приносить порядка 4% в год, так что в сумме получилось бы около 16,8% в год (14,4% годовых). Но есть и нюанс: я не выделял на покупку акций сумму, эквивалентную стоимости квартиры. Так что была бы и уплата процентов по ипотеке, которая съела бы значительную часть доходности.

Золото, монеты "Победоносец" (7,78 гр): 20800₽ -> 48600₽ ли +133% за 5 лет или +26,6% в год (18,5% годовых). Ссылка

*Первичная недвижимость выросла сильнее, но взяты реалистичные (а не теоретические) активы. В случае покупки квартиры 5 лет назад и её продажи сейчас - это вторичная недвижимость, даже если при покупке она была первичной.

Как видно на моем примере, долгосрочные вложения в российские акции (с разрушительным падением и последующим восстановлением) на периоде 2018-2023 гг. уверенно обгоняют официальную инфляцию и ставку по вкладам. И даже немного обгоняют наблюдаемую населением инфляцию - ту, что ближе (хоть и выше) к моей личной наблюдаемой инфляции (эту статистику тоже веду). Когда я начал писать о своих амбициозных целях здесь, на Пикабу больше 4 лет назад, одной из главных задач, ради которой все затевалось, была задача обгона инфляции. Чтобы то, что я заработал в 2018 или 2019 году (или даже то, что заработано в 2012 году - "тянутся" за мной еще и те сбережения, с уже значительным эффектом сложного процента) - не обесценилось со временем.

Российские акции обгоняют и крепнущий доллар. Как нас ни пугали летом прошлого года, что грязная зеленая бумажка превратится в мусор, она пока что только дорожает. Но не такими темпами, как акции.

Сопоставимую доходность дает недвижимость (смотря по каким правилам считать). Лучше доходность на моем периоде у золота.

На протяжении 5 лет мне удается то, что считалось ранее невозможным! Покупая отдельные акции в пропорциях индекса Мосбиржи очень мелкими суммами и нестабильно (сегодня Лукойл, а завтра Роснефть, к примеру), я показываю такой же результат как и у индекса.

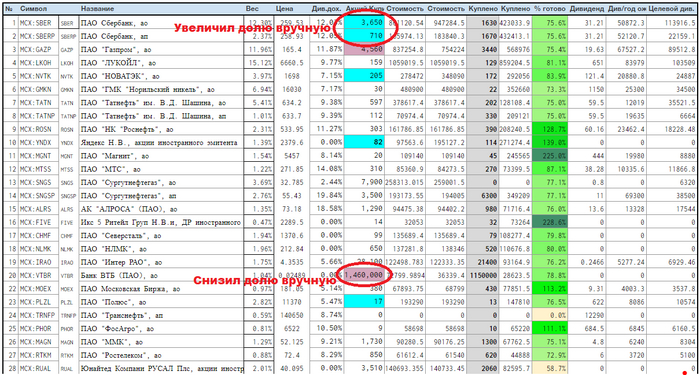

Правда, сейчас не так ровно всё идет как год назад, а количество компаний, где я немного "подкрутил" вес - увеличилось. Так, я немного повысил вес (т.е. покупаю больше, чем в индексе) таких компаний как Сбербанк, Новатэк, Яндекс, Тинькофф. И немного понизил вес таких компаний как ВТБ, Газпром, Аэрофлот.

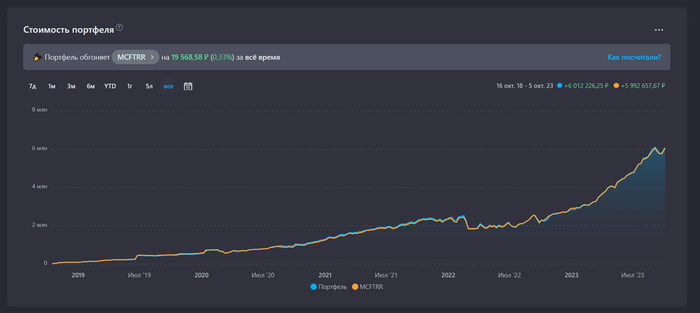

Портфель акций рос 11 месяцев подряд, снизившись лишь в прошлом месяце:

В октябре 2022 тоже был плюс, итого 11 месяцев

Как оказалось, такого с российскими акциями ещё не было - чтобы индекс Мосбиржи (с учетом дивидендов) рос 11 месяцев. До года немного не дотянул, в сентябре немного снизились цены.

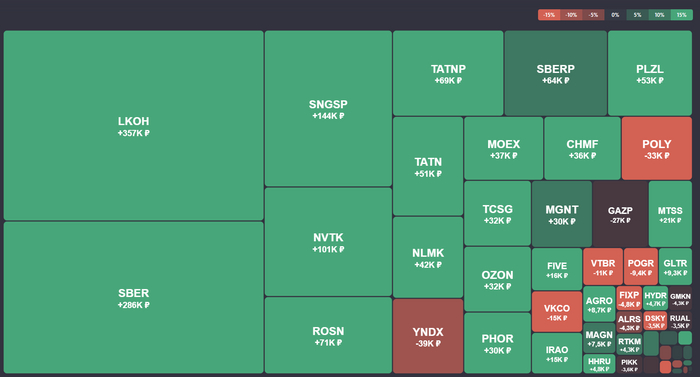

Больше всего денег принес Лукойл, +357000₽ (из них 160000₽ - это дивиденды). Компания продает бензин населению и экспортирует нефть, и делится со мной дивидендами.

Сбербанк (см. сумму SBER и SBERP) отстает несильно, +350000₽ (из них 108000₽ - это дивиденды). Люди берут ипотеки в Сбере, а банк делится со мной прибылью с процентов по ипотекам. Много акций Сбербанка удалось купить, когда они стоили 100-110₽ в 2022 году. Я не мог поверить своему счастью - деньги буквально лежали на земле, их оставалось просто поднимать. Как это обычно и бывает, абсолютное большинство людей вокруг в это время хоронили экономику страны (и Сбербанк). Сегодня акции Сбера стоят 260₽, и в следующем году от него ожидают рекордные дивиденды в размере около 33-35₽ на акцию.

Убыточные тоже есть, но убытки по ним на данный момент не такие большие. В Газпроме сконцентрировано очень много денег, и даже с учетом дивидендов акции сейчас в убытке (-27000₽). Но достаточно ему вырасти на 5%, и убытка не будет.

Убытки, которые останутся таковыми скорее всего навечно - это акции Петропавловска (-9400₽). Компания - банкрот. Я продал акции с -95% результатом в самый последний день торгов. Полиметалл (-33000₽) тоже навряд ли вернется в портфель - я продал акции из-за того, что акционерами из России компания решила пожертвовать ради благополучия акционеров из Лондона. Компания переехала в Казахстан, пообещала продать весь свой российский бизнес (примерно 70% от всего бизнеса компании), а вырученные средства - заплатить в виде дивидендов. Но есть нюанс - дивиденды, причитающиеся российским акционерам, до них не дойдут - зависнут в Бельгии до снятия санкций. Это не я придумал, это компания сама рассказала. Так что я решил продать эти акции с убытком, несмотря на то, что ее акции до сих пор обращаются. После моей продажи они подешевели с 600₽ за штуку до 500₽ за штуку. Пока что выглядит это как не самое плохое решение.

Дивиденды

Выше по тексту я уже пару раз коснулся темы дивидендов. Действительно, сейчас это главный цено-определяющий фактор для российских акций. Я смирился с этим фактом, и разделил свой портфель на несколько условных категорий: Дивидендные Коровы, Дивидендные Козлы (дивиденды платить перестали) и Акции "как бы роста" (дивиденды и не платили, потому что вкладываются в развитие). Есть еще неопределившиеся (Магнит и Ростелеком), которые в конце месяца скорее всего обретут статус "козлов".

Как видно, практически вся прибыль, которую я имею - это прибыль от Дивидендных коров. Акции "как бы роста" совсем не растут.

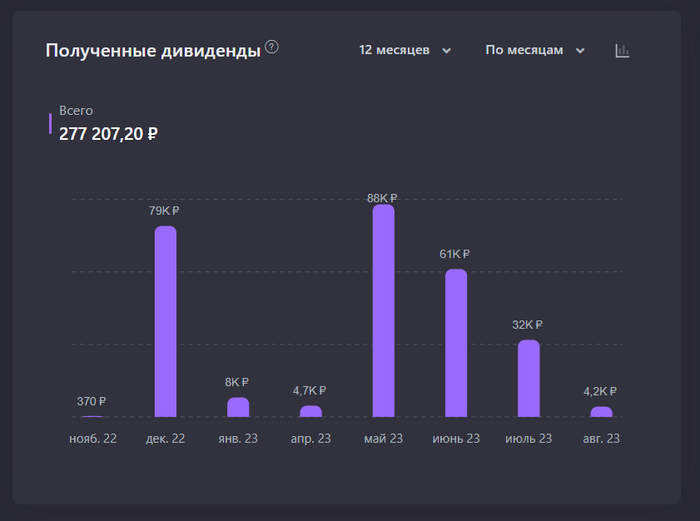

Рекорд по дивидендам за календарный месяц был поставлен в октябре прошлого года - было получено 100265₽ за один месяц. Эта сумма сопоставима (чуть меньше) наших расходов за тот месяц, следующей психологической вехой будет такой месяц, когда дивидендов поступит больше, чем было потрачено на жизнь.

К сожалению, октябрь 2022 с рекордными суммарными дивидендами не попадает в диапазон "последние 12 месяцев"

Из недавних неплохим был май, 88 тысяч ₽ дивидендов.

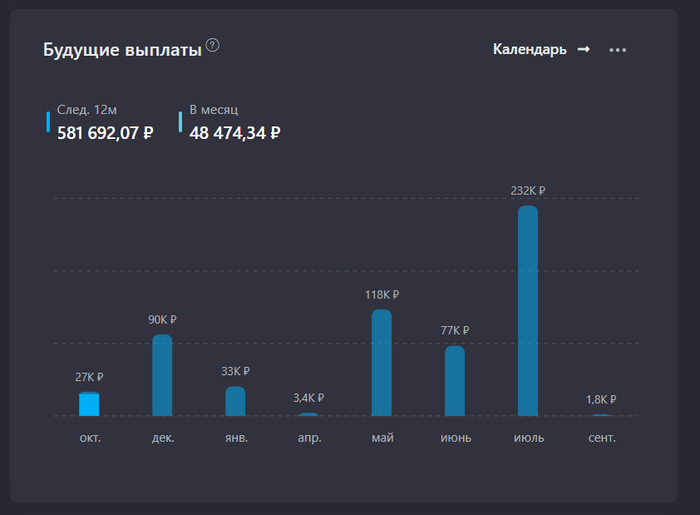

Если говорить о будущих выплатах, то ожидается порядка 50 тысяч ₽ в месяц в среднем и рекорд в июле 2024 года. Что же, поживем-увидим. Из них 97000₽ - это прогноз по дивидендам Газпрома, в чем я немного сомневаюсь.

Мои планы на будущий год: продолжать покупать акции российских компаний не менее чем на 100 тысяч рублей в месяц. На ближайшие полгода есть рублевые запасы на коротких доходных вкладах, так что даже несмотря на то, что я решил несколько месяцев не работать, это будет возможно делать, просто уменьшая эти самые запасы, которые именно под такие нужды и хранятся.

На данный момент портфель российских акций занимает примерно 21,5% от всего объема мини-пенсионного фонда. Несмотря на то, что о нем интересно писать, его интересно вести - он до сих пор занимает далеко не основную часть сбережений. А об остальном расскажу в частях 2 и 3.

---

Портфель мой, тег моё. Наблюдать за моими попытками самостоятельно накопить себе на пенсию (вопреки всем попыткам судьбы мне помешать) вы можете в моем скромном блоге в Telegram, или здесь, на Пикабу - где вам удобнее.

Как сказали бы некоторые последователи Аяза Шабутдинова: "Аудитория растёт огромными темпами. 67% за 2 дня ". (с 3 до 5 подписчиков правда, но как говорят в этих ваших Бизнес, прости Господи, тренингах - "не стоит сильно погружаться в детали"). Спасибо вам за это.

Как сказал мой земляк (@bboollaatt - привет) в одном из предыдущих постов - "неплохо бы добавить пруфов". Ну, раз надо - значит надо. Будут.

В общем, гуляю я по просторам одного сайта, и натыкаюсь на статью чувака, даже на цикл статей, и понимаю я что он, ну как сказать, немножечко манипулирует. На примере данной манипуляции я и хотел бы показать аудитории что 1) Не стоит вестись на статьи "уважаемых авторов" даже на профильных ресурсах. Это не научные журналы, модерации там никакой. Левак гонят только так. Относитесь очень скептически! Пожалуйста! Это ваши личные деньги!

Ну да пошли. Сначала об авторе: О себе он не много ни мало пишет как о человеке с КОЛОССАЛЬНЫМ ОПЫТОМ инвестирования на рынке США. Если вы думаете что это Уорен Баффет, ну или Чарли Мангер решили пографоманить - то вы не угадали.

Поверим автору на слово.

Что предложил автор: А автор предложил бухнуть всю котлету в ОФЗ (и бухнул в 2 захода). 1 миллион в Ноябре 2022, второй в Январе 2023. Декларируемая цель - не заработать денег или сохранить покупательскую способность, а показать как можно создать поток денег от облигаций и акций. (ну, доказать что купоны будут приходить, наверное). Акции он покупает на купоны от облигаций.

Теперь внимание, что показывает автор в текущий момент:

Общий портфель болтается около нуля, им собственноручно выбранные акции чудесно обгоняют индекс Мосбиржи Полной Доходности.

Только вот индекс полной доходности нифига не падал на 20% почти в сентябре, а отличненько рос. Ниже график.

Настоящий индекс, а не график в excel построенный автором, пытающимся показать что его акции лучше чем индекс.

Коллегам в комментариях предлагаю посоревноваться и оценить, как автор смог добиться минимальной вариативности всего портфеля, где база - ОФЗ (разные), а индекс гособлигаций явно не растёт на фоне поднятия ставок :-)

В общем, в качестве заключения:

1) Если вам кажется что кто то врет и манипулирует, перепроверяйте.

2) Финансовые аналитики и консультанты скорее всего не смогут помочь вам заработать денег больше чем средняя по рынку.

3) Финансовый совет от налогового консультанта скорее всего будет более полезен чем совет от портфельного управляющего.

4) Финансовые и налоговые консультанты не работают бесплатно.

5) Настоящие специалисты не берут деньги в управление.

6) Если у вас нет встроенного фильтра на туфту в финансовых статьях - лучше не читайте совсем, ибо можете бессознательно повестись на манипуляции.

7) Эта статья тоже может оказаться манипуляцией. Настраивайте фильтр. Ибо классика вечна: "Каждый разведчик должен знать – никому нельзя верить, даже себе. А мне – можно".

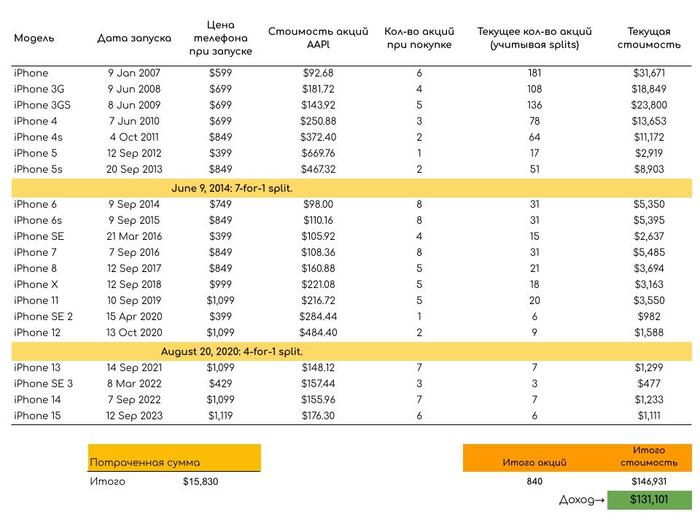

Недавно прошла презентация нового IPhone. Часть пользователей побежит в магазины и станет обладателем этого прекрасного гаджета.

Я не люблю сослагательное наклонение, но что-то захотелось посчитать, а что бы было, если бы каждый год вместо покупки нового IPhone покупались бы акции Apple на сумму стоимости телефона в момент его презентации?

Мой расчет показывает, что потратив начиная с 2007 года (первая модель) около $16 тыс. в приобретение акций компании, стоимость вашего портфеля составляла бы ~$147 тыс., а чистая прибыль ~$131 тыс.

ЦБ призвал ужесточить ответственность за незаконные инвестиционные советы. Многие блогеры, финансовые гуру и авторы Telegram-каналов называют себя инвестсоветниками, хотя не включены в соответствующий реестр ЦБ. Люди, которые следуют их советам, сталкиваются с потерями и мошенничеством, заявили в Банке России

В России следует ужесточить ответственность за незаконные инвестиционные советы, считает Центробанк. Об этом «РИА Новости» заявил Михаил Мамута, глава службы по защите прав потребителей и обеспечению доступности финансовых услуг и член совета директоров ЦБ.

«К сожалению, часто люди, которые называют себя инвестсоветниками, ими не являются, то есть не являются участниками СРО финрынка и не входят в реестр инвестиционных советников, который ведет Банк России. Люди следуют каким-то советам Telegram-каналов, часто анонимных, вообще неизвестных людей либо советам как бы гуру», — рассказал Мамута.

По его словам, россияне, которые следуют советам блогеров и авторов Telegram-каналов, часто сталкиваются с финансовыми потерями и мошенничеством и в конечном итоге начинают жаловаться в МВД и прокуратуру. «Нужно усиление ответственности за незаконные инвестиционные советы, потому что последствия их близки к злоупотреблению правом. Здесь много реально проблем, они требуют системных решений: мы сейчас с коллегами из других ведомств это обсуждаем», — отметил Мамута.

Защитить средства россиян, по мнению ЦБ, поможет запрет привлекать деньги физлиц в не поднадзорные регулятору компании. Как отметила Мамута, блогеры и финансовые гуру очень часто подталкивают людей к вложению денег именно в нерегулируемые компании. «Мы поддерживаем законопроект, который бы запрещал привлекать денежные средства граждан в компании, которые не находятся под надзором ЦБ, потому что по-другому это не победить. Плюс постоянная работа в области инвестиционной грамотности», — заключил он.

Вывод: видим инвестсовет - проверяем наличие лица в едином реестре инвестиционных советников . Если там его нет то игнорируем его совет и делаем дальше свои дела. Если всё таки вы понесли финансовые потери то вы вправе обратиться в суд, МВД и т.д.

Недавно случилось знаменательное для меня событие. Доход от портфеля превысил 1 000 000 рублей и это без учёта налоговых вычетов, которые составляют 13% от внесённых средств.

График отображается криво и не показывает пополнения в первые месяцы, но они там были

Для тех кто видит первый раз расскажу кратко, что я делаю. Я пополняю счет по ~33к каждый месяц и покупаю на них акции. На данный момент сумма пополнений это 1 802 000. Начал я с нуля 4 года и 7 месяцев назад. На данный момент мой портфель оценивается в 2 816 000 рублей.

Помимо того что вы видите на этом скрине я получаю 13% от налоговой на пополнения. На данный момент пополнения составляют 1 802 000, а значит это ещё +234 260.

В целом я не так уж и рад всему этому росту фондового рынка РФ за последний год. Мне бы хотелось купить как можно больше акций по более низким ценам. Надеюсь такая возможность ещё представится.

Моя конечная цель это получать дивидендами с акций, со вкладов и сдачи квартир достаточно чтобы уволиться с обычной работы и заниматься лишь тем, что мне нравится. Помимо этого портфеля у меня куплена квартира под сдачу в 0,7% ипотеку.

Понятно, что это все происходит на фоне инфляции, но что поделать.

Никого ничему не учу, телеграм канал не рекламирую, просто рассказываю о своём пути обычного работяги к финансовой независимости.