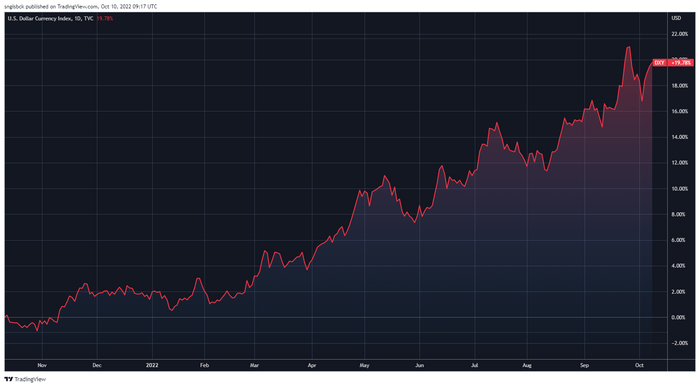

К сожалению, инвестиции в акции иностранных компаний пришлось временно приостановить, чтобы не брать на себя риск возможных блокировок и ограничений. И вот уже 13 месяцев подряд я погружаюсь на дно инвестирую в акции российских компаний.

Здесь риска блокировки нет (но это не точно), однако существует масса других приколов: поведение рынка после выступлений президента страны, безнаказанная инсайдерская торговля, попытки «восстановления» доверия частных инвесторов, введение дополнительных налогов для сырьевых компаний, принудительная продажа ОФЗ (привет УНИВЕР Капитал), в общем можно перечислять бесконечно.

Пока ещё есть вера в то, что экономика циклична, а наш фондовый рынок всё-таки рынок, а не казино. У меня нет дара ясновидения, поэтому стараюсь ежемесячно направлять некоторую часть от своих доходов на покупку акций без попыток угадать дно.

Покупка акций в сентябре 2022

В сентябре были куплены акции компаний:

• Ozon — 2 шт. (2 842,00₽)• ФосАгро — 1 шт. (7590,00₽)

• TCS Group — 1 шт. (2660,00₽)

• Роснефть — 4 шт. (1256,00₽)

• Сбербанк — 20 шт. (2409,60₽)

• Мать и дитя — 10 шт. (4240,00₽)

Общая сумма покупок акций российских компаний за сентябрь 2022 года составила: 20 997,60₽.

Стоит мне сделать ежемесячную закупку, как обязательно выйдет какая-нибудь шокирующая новость, утаскивая за собой цену акций на очередное дно. Стараюсь некоторую часть дохода откладывать на отдельный накопительный счет до тех пор, пока не стабилизируется ситуация с работой (там сейчас тоже высокая турбулентность).

Есть несколько компаний в индексе, которые никак не хочется докупать в портфель (Аэрофлот, ВТБ) и если уж я не покупаю ETF на индекс, то могу воспользоваться возможностью заменить эти компании другими, кажущимися более перспективными в текущей ситуации (например, Мать и дитя).

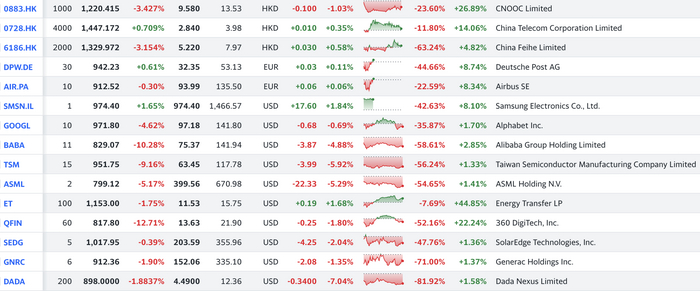

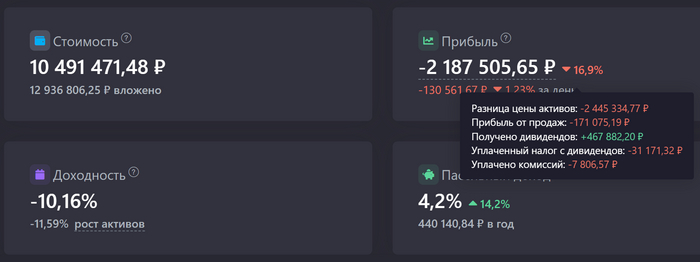

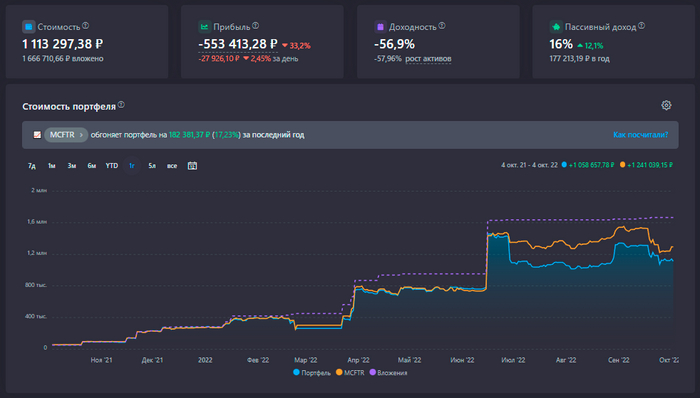

Мой портфель РФ «Сентябрь 2022»

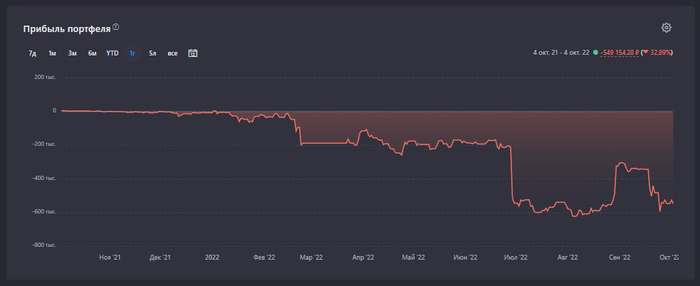

Всего за 1 месяц портфель похудел на 250.000₽. Хочется верить, что все происходящее действительно не убьет нас, а сделает сильнее. Инвестор, переживший 2020, а затем и 2022 год, получил достаточно опыта, чтобы сидеть за одним столом с инвесторами из 2000 и 2008 года и поддерживать беседу о том, как было всё непросто. Хотя о чем это я, ведь до конца года ещё 3 месяца, так что всё ещё впереди, ещё не вечер ;)

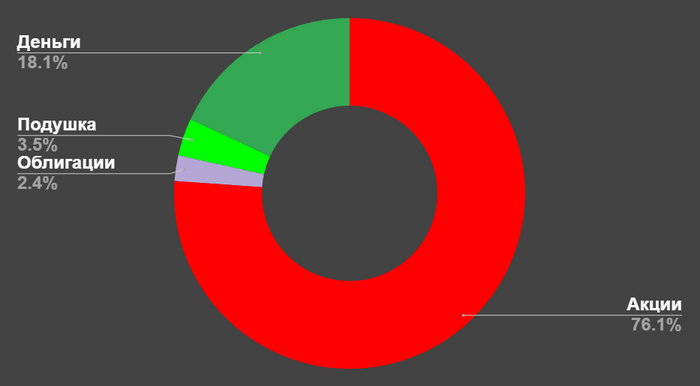

• Общие вложения в акции РФ: 1 666 710,66 ₽

• Стоимость портфеля в настоящий момент: 1 113 297,38 ₽

• Срок с момента начала ведения портфеля: 1 год и 1 месяц

• Прибыль (рост стоимости акций + дивиденды): -553 413,28 ₽

• Общий прирост портфеля в %: -33,2%

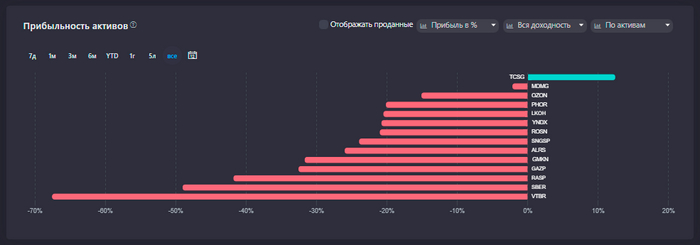

Из 14 компаний только гордый Тинькофф находится в плюсе. Все остальные в приличном минусе. ВТБ — очевидный аутсайдер, который вообще не знает о существовании дна.

Если не быть пессимистом и верить в цикличность экономики, то, вероятно, сейчас лучшее время для формирования капитала. Весной 2020 года мало кто успел закупиться по низким ценам, ведь рынок достаточно быстро отскочил и вернулся к доковидным значениям.

Я отношу себя к лагерю тех, кто считает, что именно в такие времена создаются большие капиталы и состояния (речь не только о фондовом рынке). Каждый кризис не похож на предыдущий, только вот людям всегда кажется, что они переживают самый ужасный исторический период и светлое будущее никогда не наступит. Но оглядываясь назад, можно заметить, что любой кризис — это новые возможности, которыми кто-то не побоялся воспользоваться.

Я бы рад инвестировать больше, пока все падает, но в моем случае кризис на фондовом рынке наложился на личные обстоятельства, не позволяющие направлять на инвестиции плановые суммы (50.000₽/месяц). Ну и формирование финансовой подушки, который бы хватило на 1 год жизни, уже не кажется такой глупой затеей, как полгода назад.

И снова дивиденды Газпром

Думаю многие держатели акций Газпром восприняли решение акционеров о выплате дивидендов примерно так:

В Пульсе вижу много грусти по поводу того, что дивиденды утвердили, а ожидаемого взлета не случилось. Принимая во внимание весь окружающий негатив, решение о выплате дивидендов выполнило другую задачу: позволило рынку не сложиться ещё в несколько раз. Если бы «кинули» во второй раз, страшно представить какой уровень пощупал бы индекс. Да и заявлять про возврат доверия частных инвесторов стало бы ещё сложнее.

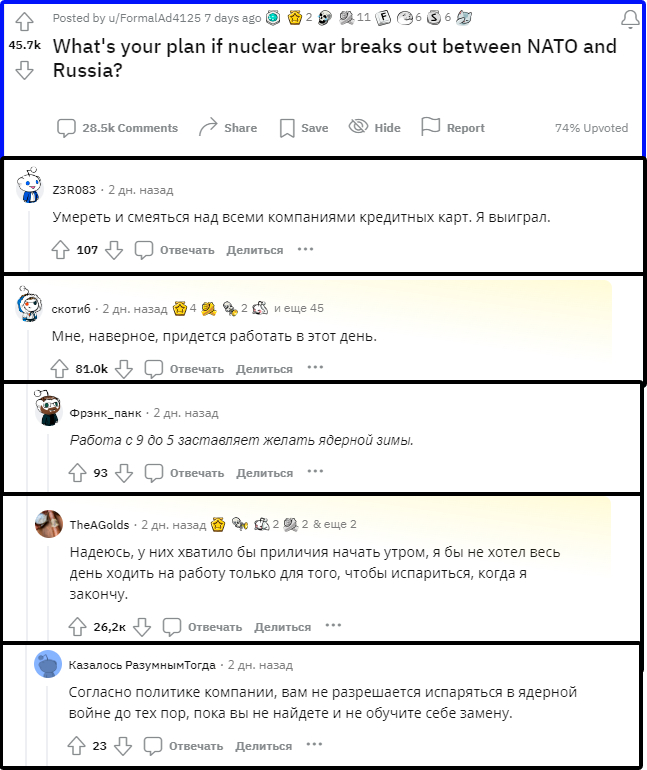

Fallout наяву

На Reddit нашел опрос: «А что вы будете делать в случае наступления ядерной войны?» (ссылка). Американцы, видимо, настолько много перерабатывают и настолько сильно не любят свою корпоративную культуру, что даже в ответах на вопрос о ядерной войне не упустили шанса затронуть тему работы.

Ещё один плюс в копилку FIRE: можно не переживать, что в день начала ядерной войны придется выполнять поручения ненавистного начальника на нелюбимой работе. Вместо этого можно начать собирать крышечки от Кока-Колы на всякий случай, вдруг пригодятся ;)

Зачем я вообще все это делаю?

Около 3 лет назад я вместе со своей женой принял решение копить на собственную пенсию самостоятельно, откладывая ежемесячно некоторую часть своей зарплаты. Банковские вклады давали достаточно маленькую доходность, которой не хватало, чтобы покрыть хотя бы инфляцию.

Покупка акций компаний мне представлялась оптимальным вариантом сохранения и приумножения своих накоплений по соотношению доходность/риск до недавних событий. Сейчас необходимо делать поправку на страну, в которой мы живем и существующие риски, которые уже частично реализовались. Что и как будет дальше — остается только наблюдать.

О своем опыте я открыто рассказываю здесь на Пикабу, но основную часть постов публикую в личном блоге. Как оказалось, людей с схожими целями достаточно много и это здорово, когда есть возможность пообщаться с единомышленниками.