Роснефть: Покупать сейчас или ждать? Почему отчет 2024 разделил инвесторов на два лагеря

Рост выручки на 10%, но падение чистой прибыли на 14% — как такое возможно? Отчет Роснефти за 2024 год взорвал дискуссии: одни видят в нем сигнал к покупке, другие ждут обвала котировок. Кто прав? Разбираемся, что скрывают цифры и когда акции компании могут взлететь.

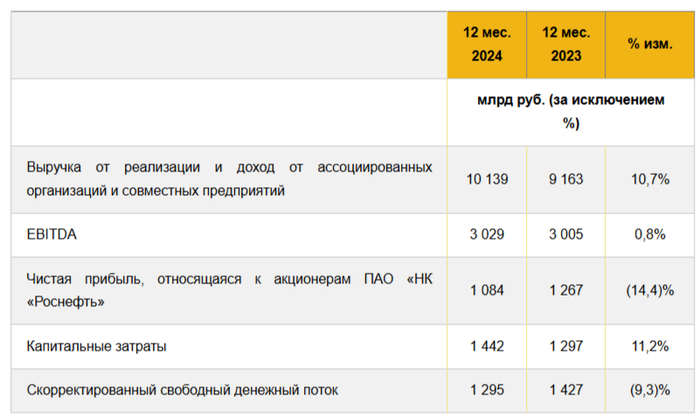

Ключевые цифры: Где рост, а где провал?

Выручка: 10 139 млрд руб. (+10,7%) — рекорд за последние 5 лет.

EBITDA: 3 029 млрд руб. (+0,8%) — едва сохранила позиции.

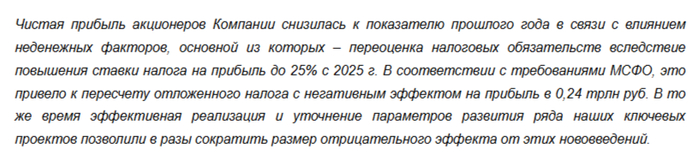

Чистая прибыль: 1 084 млрд руб. (-14,4%) — самый резкий спад с 2020 года.

Почему прибыль рухнула?

💸 Налоговый удар: Повышение ставки налога на прибыль до 25% «съело» 240 млрд рублей.

📉 Дорогие кредиты: Процентные расходы выросли в 1,5 раза из-за высоких ставок ЦБ.

🛢 Ограничения ОПЕК+: Добыча нефти заморожена — недополучена прибыль.

Стратегия Роснефти: Как компания выжимает максимум из кризиса

Байбэк-мастер: Выкуп 2,6 млн акций по 443,7 руб. за штуку — поддержка котировок в моменте.

Долги под контролем: Соотношение долга к EBITDA — 1,2x (умеренный уровень даже для кризиса).

Проект «Восток Ойл»: 4 успешные скважины + 3 в работе — будущий драйвер роста.

Фишка: Роснефть играет вдолгую. Да, сейчас сектор в шторме из-за крепкого рубля и цен на нефть, но компания готовит «козырь» — масштабные проекты и снижение долговой нагрузки.

Когда покупать? Три уровня, за которыми стоит следить

📉 490 руб.: Линия EMA 200 — психологическая поддержка.

🔥 450 руб.: Зона выкупа акций самой Роснефтью + исторический минимум.

🚀 600 руб.: Цель для оптимистов, если геополитика и нефть дадут зеленый свет.

Совет: Первый квартал 2025 будет сложным, но после 450 руб. акции могут стать «подарком» для долгосрочников.

Прогноз: Темная полоса или шанс для смелых?

Риски: Ограничения ОПЕК+, слабая нефть, укрепление рубля.

Возможности: Завершение налоговых переоценок, успехи «Восток Ойл», дивиденды (если долги снизятся).

Мнение эксперта: «Роснефть — не для слабонервных. Но те, кто купит на 450 руб., через 2-3 года могут получить двойную выгоду: рост котировок + дивиденды».

А что вы думаете?

👉 ❤️ — Верю в 600+! Нефть всегда побеждает.

👉 🤝 — 500 руб. — справедливая цена в текущих реалиях.

👉 👎 — Жду 450 руб. или дешевле.

Пишите в комментариях ваш прогноз! Удивительно, но даже после отчета мнения разделились 50/50. Готовы ли вы рискнуть?