Есть смысл посмотреть целиком (кто еще не), там кроме разбора компаний еще много интересного про макро и про подходы к инвестированию. Здесь кратко записал основные тезисы по бумагам:

🏦Мосбиржа: потери от прекращения торгов USD и EUR оценивает в менее 3% прибыли. Главное – высокий процентный доход, который таким и останется в период высоких ставок ЦБ. Ожидает прибыль по году до 75 млрд. Это много, но весь вопрос в том, какой ее частью биржа поделится с акционерами. При снижении ставки ЦБ – «главное вовремя смыться»

🔋Новатэк: все основные проекты компании уже в SDN, сильно хуже уже не будет. «На это нужно внимательно смотреть»: цена невысокая, мощности готовы, теперь важно, чтобы появились танкеры для круглогодичной транспортировки по СМП

💻Группа Астра: потенциал роста есть, но в сегменте есть и другие игроки – кто окажется самым эффективным мы пока не знаем

💰АФК Система: держать в ожидании «раскрытия стоимости» на IPO дочек считает нерабочей идеей. У Системы огромный долг и расходы по его обслуживанию. Высокая ставка ЦБ играет против них, плюс есть долговые проблемы и у «пары бизнесов» (основное – Сегежа. Также упомянул МТС: «выдоена по самую не балуйся»)

🏦Сбер: устойчивый к внешним шокам, показывает стабильную прибыль, платит дивиденды. Не видит причин для снижения котировок даже при ставке ЦБ 18%

⛽️Сургутнефтегаз: обычка – «неплохой спекулятивный инструмент». Преф – доходы от основного бизнеса и проценты позволяют платить ~6 руб. дивиденда, без учета курсовой переоценки «кубышки». Отсюда нужно считать и оценивать свой интерес к бумаге

⛽️Лукойл: почти нет долгов, нейтрален к высокой ставке. Если повысят див.выплаты, будет совсем хорошо. Единственный недостаток – компания не растет, мало новых проектов. Но в противовес, у Лукойла одни из самых качественных месторождений с низкими темпами снижения добычи. Резюме: «в целом всё неплохо»

⛽️Роснефть: позитив – ВСТО, нефтепереработка. Негатив – высокий долг, сопоставимый с капитализацией. Лукойл и РН – достаточно дешевые, с двузначными дивдохдностями, «можно спокойно сидеть»

💿НЛМК: высоко оценивает качество корпоративного управления. Пока компании не под санкциями – все достаточно неплохо, под санкциями – будет «тяжеловато». Риск санкционного давления сохраняется

💿Северсталь: если конъюктура сохранится, за год ожидает 300-350 руб. дивиденда. Чтобы оценить компанию, надо ответить себе, много это или мало (при ставке 18%)

🔌Интер РАО: самая понятная, выигрывает от высоких ставок (за счет кэша на депозитах). Дивиденд ждет ближе к 40 коп. Компания развивается и в своем, и в сопредельных секторах. Надеется, что эти инвестиции тоже будут эффективными

🏦Т-Банк: считает дорогим. Предпочитает покупать дешевые и растущие компании

🚢НМТП: компанию считает честной и хорошей, но не нравится дивдоходность в 7%, в следующем году ожидает ~8,5%. Интересными для покупки считает уровни 8-9 руб.

🚗Кармани: неинтересно. Бизнес не нравится. Есть более интересные активы, которые стоят дешевле

📱Яндекс: растущий, интересный. Дальше – зависит от того, что будут делать новые акционеры и как они подойдут к моентизации. Наблюдает

🏠Самолет и застройщики в целом: все они с большими долгами на фоне высокой ставки ЦБ. Завершаются программы льготной ипотеки. Результаты застроев на «великолепном» рынке – не самые лучшие. «Есть другие интересные вещи»

📱Ростелеком: «90 с лишним рублей и 6 рублей дивиденд, как соотносится?»

💎Алроса: «мне не нужно»

🏦Ренессанс: выглядит дешево, но нет определенности, что будет дальше. Не рассматривает из-за низкой ликвидности: «здесь я начинаю как слон лезть в посудную лавку. Стоит куда-то повернуться – тарелки начинают падать»

📊RGBI: базовый сценарий – повышение ставки на 1,5-2 п.п. в июле. Покупать ОФЗ до июльского заседания не считает интересным

💰Замещайки, валютные и «золотые» облигации: «за исключением редких случаев – здесь нет никакого джуса». При дальнейшем укреплении рубля на 5-10% можно будет начать присматриваться. С юаневыми тоже сейчас не работает. Золотые – не нравится кредитное качество Селигдара

✅Мой телеграм, где много интересного:https://t.me/mozginvest (пишу про облигации и акции РФ, ЦФА)

Тайм коды: 00:00 | Вступление 00:29 | Инфляцию в мае не остановить, перерасчёт за месяц будет ещё выше. Начало июня динамика всё та же, но регулятор оставил ставку без изменений! 06:58 | Мировые цены на Aframaх в начале июня застыли на 50$ тыс. в сутки и превысили июньские цены 2023 г. Совкомфлот в фаворе? 09:58 | Нефтегазовые доходы в мае 2024 г. — НДПИ выше прошлого месяца, что странно при добровольном сокращении добычи нефти. Демпферные выплаты в + 15:50 | Минфин пытается стабилизировать рынок ОФЗ, получается слабо 20:51 | Сбер отчитался за май 2024 г. — в очередной раз сократив расходы на резервы банк улучшил результаты прошлого года по чистой прибыли 27:33 | Аэрофлот представил операционные результаты за май 2024 г., есть ли перспективы? 32:06 |Транснефть отчиталась за I кв. 2024 г. — див. базе помогают % доходы. Опер. прибыль не впечатляет, впереди добровольное сокращение нефти 37:57 | Акционеры ВТБ утвердили обратный сплит обыкновенных акций 42:10 | Заключение

Основные новости недели, которые оказали влияние на фондовый рынок России и наши инвестиционные портфели за неделю. Разбираю причины роста отдельный акций, а также делаю прогноз движения индекса Московской биржи.

Для всех поклонников футбола Hisense подготовил крутой конкурс в соцсетях. Попытайте удачу, чтобы получить классный мерч и технику от глобального партнера чемпионата.

А если не любите полагаться на случай и сразу отправляетесь за техникой Hisense, не прячьте далеко чек. Загрузите на сайт и получите подписку на Wink на 3 месяца в подарок.

Все самые важные и интересные финансовые новости в России и мире за неделю: Тинькофф-банк потерял «инькофф», рекламу в Инсте хотят запретить, Ревущий котенок чуть не стал миллиардером на Геймстопе, Илон Маск тырит чипы у своих же, а глава Нвидиа почувствовал себя рок-звездой.

Самое неважное, что произошло на Питерском форуме

В Питере 5-8 июня прошел ежегодный форум ПМЭФ – а это значит, что пришло время для традиционного кринж-обзора мероприятия. За серьезной аналитикой просьба обращаться в другие издания, у нас тут будет только угар – и в хорошем, и в плохом смысле! (В конце концов, как отметил Кримсон – весь ПМЭФ это есть суть одна большая дионисийская вакханалия, корпоратив на максималках.)

Просто красивые девушки с одного из стендов ПМЭФ [Фото: Фонд Росконгресс]

К слову, о красивых девушках. Как обычно, важная дискуссия развернулась вокруг стоимости эскорта. Еще до начала мероприятия ценники начали подогревать вбросами про дефицит, а по итогам текущие котировки подтянули к уровню ~700 тыс. руб. в день / до 3 млн руб. за всю неделю (но есть нюанс: надо уметь поддержать разговор на тему «какой уровень ключевой ставки требуется, чтобы спасти экономику России»).

Башкиры продолжают пампить свою тему с разумом улья, в форме гигантской пчелы нынче был оформлен целый стенд (в прошлом году были шерстяные робопчеломедведи, если помните).

Товарищ Кэрриган была бы довольна!

А Альфа-банк дичайше угорел по фэнтези-киберпанку и сделал стенд с гигантским красным драконом и иероглифами. Что это значит – типа, нативная реклама вкладов в юанях?

В номинации «Зловещая долина» первый приз с уверенностью берет Робот Женя со стенда Московской области, который с помощью YandexGPT читал для посетителей стихи про ЖКХ (нет, я, пожалуй, всё-таки за версию киберпанка от Альфы).

Коллеги, Женьку больше не наливаем [Фото: Коммерсант]

В рубрике «фраза Форума» побеждает губернатор СПб, который сказал «хвала Всевышнему, что вы здесь» в адрес делегации от «Талибана»*.

*движение «Талибан» признано экстремистским и запрещено на территории РФ (кто запутался? вы запутались? я запутался!) [Фото: Фонтанка.ру]

В целом, накал кринжа мог бы быть и плотнее, я немного разочарован. Ждем следующего года?

— Кто банк? Я банк? Нет, это ты банк!

Ушла эпоха. Тинькофф переименовался в Т-Банк. Как его будут продолжать называть решительно все клиенты в народе? Слово вам.

В нашу редакцию попали эксклюзивные кадры с настоящей причиной ребрендинга банка

Ведомости пишут, что банк уже зарегистрировал более 30 новых торговых марок, включая «Т-Холдинг», «Тбанк Холдинг», «Ткапитал», «Тстрахование», «Тинвест», «Т банк групп», «Тпутешествия» и «Тмобайл».

Тем временем, самая главная торговая марка «Тпрнс», кажется, пока остается незанятой

Ключевой ставке всё еще 16, но уже не за горами совершеннолетие

Прошло очередное заседание ЦБ РФ, ставку оставили на уровне 16%. «Скажите спасибо, что не подняли. Можем еще жахнуть вверх как минимум на пару процентных пунктов! Ждите, короче, нашей следующей тусовки в конце июля.» – примерно такой комментарий там был.

С укрощением инфляции дела всё пока никак не ладятся, поэтому рынок, вообще говоря, ожидал что ставку приподнимут уже прямо сейчас – Сбербанк вон даже превентивно поднял ставки по вкладам до 18% годовых. Но пока Эльвира Сахипзадовна решила ограничиться словесными пугалками.

Блумберг, тем временем, выпустил про Набиуллину довольно комплиментарный профайл, почитайте

Запретная реклама в запретных соцсетях

Депутат Горелкин заявил о том, что законопроект о запрете покупки рекламы в заблокированных в РФ соцсетях уже готов и скоро будет внесен в Госдуму. Всем инста-блогерам – мое сочувствие! Ютуберы пока просто начинают нервничать.

POV: Ты незаконная реклама в заблокированной соцсети, и до тебя доскроллил ленту Антон Горелкин

Мы без конца проклинаем хомяка. И всё же я хочу спросить: кто натапал ему 100 миллионов пользователей?

В России перешла в острую фазу эпидемия тапания хомяка. Хомяка тапают миллионы человек (как говорят сами разработчики – не менее 100 млн). По слухам, все, кто больше остальных натапают хомяка, станут сказочно богаты (но это не точно). Это произойдет, как только хомякойн залистится на криптобиржах...

Американская брокерская фирма Interactive Brokers (IB) начала массово закрывать счета россиянам

С таким теглайном на прошлой неделе вышла статья Forbes. При этом масштабы «массовости» как-то не очень ясны – за этим вполне могут скрываться и тысяча человек, и условный десяток.

Вообще, в массовом сознании IB как будто бы считается чуть ли не главным врагом инвесторов из России – неоднократно с таким вайбом сталкивался в личных разговорах с людьми. При том, что по факту они как бы ровным образом наоборот – единственный крупный и уважаемый брокер, который продолжает работать с жителями России.

Разгадка эффекта простая: так как клиентов из РФ у Interactive Brokers на пару порядков больше, чем у всех других иностранных брокеров, то и любые «страшные» новости разносятся по интернетам примерно в 100 раз быстрее.

На мой взгляд, тут одновременно справедливы два тезиса:

Страшные слухи о массовом выпроваживании всех россиян из IB сильно преувеличены.

Но при этом, если вы живете в России, и брокерский счет в IB у вас единственный иностранный (и там лежат существенные для вас деньги) – то вам бы по-хорошему следовало начинать немного напрягаться еще и до этих «новостей», такие дела.

Roaring Kitty пытается стать мем-олигархом

Знаменитый Ревущий «Я придумал мемные акции» Котенок окончательно вышел из спячки: неделю назад он запостил на Реддите скриншот про то, что он якобы владеет 5 миллионами акций GameStop и опционами на покупку еще 12 миллионов по цене в 20 долларов (не очень понятно, правда, откуда у него такие большие бабки).

После этого котировки GME скакнули вверх до $46, доведя оценку портфеля Roaring Kitty до более чем полумиллиарда баксов (в какой-то момент и ярд уже был близок). Проблема в том, что быстро продать всё в таких объемах и по таким ценам он не может. А сама GameStop быстренько подсуетилась и объявила, что по таким вкусным ценам они и сами рады выпустить дополнительные 75 млн, обрушив котировки обратно вниз.

F'kin legend

Одновременно ребята с Уолл-стрит пытаются придумать, как бы наказать Котенка за «манипуляцию рынком» (при том, что всё, что он делает – это постит мемы в соцсетях и угорает на лайв-стримах).

Чипы нужны всем компаниям Илона Маска, но некоторым они нужнее...

Илон Маск владеет примерно 13% Теслы и большей частью Х-виттера. Тесла недавно вынуждена была отозвать по решению суда жирный бонусный пакет на $56 млрд, обещанный Маску – и теперь тот немножко грустит и обижается на Теслу.

А на прошлой неделе всплыла новость о том, что Маск попросил Nvidia направить поставку чипов для ИИ на сумму в полмиллиарда баксов, заказанную для Теслы, в адрес других его компаний X & xAI. Сами понимаете, чипы – дефицитный нынче ресурс. Нужнее в том хозяйстве, которое тебя не обижает!

На этом фото Илон, кажется, показывает размер титанического болта, который он кладет на такие понятия как «конфликт интересов» и «corporate governance»

Jensen Hwang in da house, или ИИшники как новые рок-звезды

Капитализация самой Nvidia впервые превысила $3 трлн, теперь это вторая самая жирная компания в США (раньше таковой была Apple).

Под это дело, CEO компании Дженсен Хуанг окончательно свыкся с ролью рок-звезды от бизнеса и уже раздает автографы прямо на си**ках фанаток (примерно все комментарии на эту тему в Финтвите звучат как «omg is this the top for the stock?»)

Не все радуются таким успехам самых хайповых бизнесов современности: New York Times пишут, что против Nvidia, Microsoft и OpenAI в Штатах собираются начать антимонопольное расследование. А вот нечего цинично богатеть на этих ваших ИИ, делиться надо!

Кстати, в Wall Street Journal вышла статья о Сэме «Я никак не богатею с OpenAI, да у меня и з/п там всего $65k в год» Альтмане. При этом наш пострел владеет долями в разных стартапах уже примерно на 3 миллиарда баксов – некоторые из которых ведут бизнес с той же самой OpenAI (что как бы намекает на потенциальные конфликты интересов).

И сразу, чтобы закрыть тему OpenAI: в сети появилось публичное письмо с призывом о необходимости обеспечить возможность критиковать ИИ-компании и указывать на возможные ИИ-риски без ответного возмездия со стороны этих компаний. В подписантах значится пяток фамилий бывших сотрудников OpenAI и несколько экс-гугловцев; а также шесть анонимных «текущих сотрудников OpenAI». Создается впечатление, что прямо сейчас что-то там критиковать в детище Альтмана как будто бы не сильно безопасно...

Последнее, что ты видишь, пожаловавшись на недостаток внимания к безопасности ИИ в OpenAI: «Ну всё, пока, братюня, опционы свои на выходе сдать не забудь!»

Новости стейблкоинов бегущей строкой

Компания Paxos заявила о запуске стейблкоина USDL (Lift Dollar), который будет платить доходность US Treasuries за вычетом комиссии 0,5% (то есть, чистыми около 5% сейчас). Интересно, что про это скажет американская Комиссия по ценным бумагам?

В Binance заявили, что в связи с вступлением в силу с 30 июня новых правил крипторегулирования в ЕС, криптобиржа начнет ограничивать для европейских пользователей операции с так называемыми «нерегулируемыми стейблкоинами» (читай: USDT). Их по-прежнему можно будет завести на платформу и продать, а вот, например, купить будет уже нельзя.

Свежий алгоритмический стейблкоин USDe уже превысил по капитализации $3 млрд. Пишут, что за стейканье этой штуки дают доходность свыше 30%. Что думаете, пацаны – вложим туда всё, что заработаем на тапании хомяка? 🤔

Рэперу Snoop Dogg предложили максимум $194 за NFT, который ранее обошелся ему в $7 млн

Собственно, сабж. Не тот джипег купил наш курилка, видимо...

Иронии ситуации добавляет то, что теглайн работы Right-click and Save As guy звучит как «зачем мне покупать эту хрень, если я могу просто кликнуть правой кнопкой мыши и сохранить ее?». Хм, и правда 🤔

Интервью недели: Леопольд Ашенбреннер у Дваркеша Пателя

Цитирую канал The Edinorog: «В апреле OpenAI уволила чувака из команды безопасности Леопольда Ашенбреннера за слив информации. Сейчас он рассказал, что реальной причиной для увольнения стала его записка о проблемах с безопасностью AI, которую он передал совету директоров. А формальным поводом стал документ, который он передал внешним исследователям. Секретным в нем якобы было то, что "OpenAI планирует сделать AGI (общий искусственный интеллект) в 2027-2028 годах". Но, по словам Леопольда, OpenAI сама раньше про это публично говорила.»

Так вот, на прошлой неделе вышло длинное интервью с Леопольдом на 4,5 часов. Как пошутил Сергей Марков, более удачной фамилией для чувака была бы Arschenbrenner, а не Aschenbrenner (знающим немецким доброе утро, всем остальным – мои соболезнования!).

Как обычно, о том, что мне показалось интересным из этого интервью, я подробнее рассказываю в видеоверсии дайджеста вот здесь.

Хорошая новость недели

На прошедшем ПМЭФ Набиуллина впряглась за миноритарных собственников Соликамского магниевого завода, у которых ранее конфисковали акции в пользу государства в ходе модной деприватизации: назвала их добросовестными приобретателями и сказала, что никакой нормальной биржи мы тут не построим, если государство будет такую шляпу творить.

Московская биржа отчиталась по итогам торговли в мае 2024 года: новые рекорды и антирекорды. Разбор динамики индекса Московской биржи и прогноз его движения в июне.

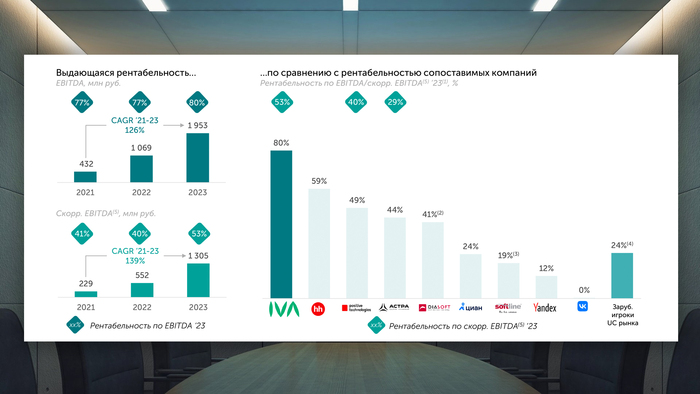

ИВА делает продукты для корпоративных коммуникаций (UC):

Основа их портфеля это платформа видеоконференций (ВКС), на нее в 23 пришлось порядка 90% выручки

Также есть телефония, мессенджер, сервисы на основе искусственного интеллекта, и скоро появится почта

Компания называет себя лидером российского рынка видеоконференцсвязи, свою долю они оценивают в 24%. Нацелены на работу с крупными корпорациями и госучреждениями, причем на долю госов у ИВЫ уже приходится почти 40% контрактации, сильно больше среднего по сектору

Что по финансам:

Стандартная айти-история с резким ростом в 22-23 году, благодаря уходу крупных иностранных игроков

По сравнению с 2021 ИВА почти в 6 раз увеличила кол-во клиентов, а СГТР выручки, ебитды и прибыли превысил 100%. И все это на очень высокой рентабельности – по ебитде под 80%, по прибыли 70 (на фоне ухода западных конкурентов – могут себе позволить ломить цены)

У ИВЫ нет долгов и есть все многочисленные айтишные льготы от государства

Что дальше:

Прогнозный СГТР всего рынка корп.коммуникаций РФ до 2028 года ~15%, СГТР российских разработчиков до 33%, за счет дальнейшего вытеснения/замещения всех прочих

ИВА не ждет увеличения своей доли в сегменте ВКС, но намерена ее сохранить и вырасти вместе с рынком, по верхней границе СГТР – на 33%

По всему рынку UC планируют увеличить свою долю среди рос.разработчиков с 7 до 13% (за счет прочих продуктов). Что соответствует выручке почти в 20 млрд. – это 8-кратный рост и СГТР уже под 50%

Рынок конкурентный, в моменте решения ИВЫ – одни из лучших, но схожие есть и активно развиваются как у специализированных, так и у крупных компаний в т.ч. у Яндекса, Сбера, МТС. На коротком горизонте угрозы не просматривается, на более длинном – не так однозначно, ориентироваться на их прогнозные 50% кажется излишним оптимизмом, я для себя закладываю более консервативный рост, плюс-минус на уровне рынка, и с постепенным снижением маржинальности

Параметры IPO:

280 – 300 руб. за акцию

Размещение cash-out в пользу действующих акционеров (не считаю проблемой: продают немного, а доп.капитала компании не требуется, она неплохо растет и на свои)

Объем – 11 млн. акций (включая стабфонд), капитализация – 28-30 млрд., фрифлоат до 11%

Цель размещения – cформировать программу мотивации для сотрудников и повысить узнаваемость ИВЫ среди потенциальных клиентов, партнеров и IT-специалистов

P/E = 17 EV/EBITDA = 15,4

Для айти это очень даже недорого, сопоставимо с Астрой и Диасофтом, которые на размещении стартовали максимально успешно. ИВА выходит на самом своем пике, база уже довольно высокая и кратного ежегодного роста мы больше не увидим – но даже с более скромными темпами пространство для переоценки вверх все еще большое, и сильно вперед мы тут ничего не оплачиваем

Дивиденды:

Планируют платить не реже 1 раза в год, не менее 25% от чистой прибыли, скорректированной на капрасходы

за 23 минимальная сумма получилась 3,2 руб. на акцию, 1,1% годовых. В теории пэйаут может быть и выше, так в 2022 году он составил 89%. Но этого никто не обещает, и смотреть на ИВУ как на дивидендную бумагу пока что нет смысла

Итого:

✅ Инвестиционно ИВА выглядит вполне интересной ростовой историей с начальным горизонтом примерно в год. По 1кв’24 полет нормальный, но реальная картина и возможность что-то прогнозировать дальше будет только в конце года (тут как и у многих софтовиков, основная часть выручки приходится на 4 квартал, когда крупные клиенты распределяют свои бюджеты на следующий период)

✅ Спекулятивно тоже есть потенциал, проблема только в том, что аллокация ожидается очень маленькая. Из 3 млрд. размещения четверть уйдет сотрудникам и партнерам, половину из оставшегося отдадут институационалам, а на физиков в итоге придется лишь чуть больше 1 млрд. Книга уже переподписана в несколько раз и еще будет вал заявок в последний день, поэтому сильно много заработать тут не получится

Дополнительный риск это та большая коррекция, которая сейчас происходит на рынке. Без нее это IPO было бы гарантированно успешным для короткой спекуляции, но насколько активно бумага сможет расти именно сейчас, против падающего индекса – предсказать сложно

Сам поучаствовать собираюсь, на большую аллокацию не рассчитываю, поэтому и конкретных целей не ставлю – если получится быстрый апсайд, то его и зафиксирую, если нет – то готов подождать и, возможно, даже докупить (но думать про «докупить» сейчас, на падающем рынке –явно преждевременно)

✅Мой телеграм, где много интересного: https://t.me/mozginvest (пишу про облигации и акции РФ, ЦФА)

«Чат на чат» — новое развлекательное шоу RUTUBE. В нем два известных гостя соревнуются, у кого смешнее друзья. Звезды создают групповые чаты с близкими людьми и в каждом раунде присылают им забавные челленджи и задания. Команда, которая окажется креативнее, побеждает.

Подвожу итоги инвестирования в мае 2024г. Публичный инвестиционный портфель за месяц скорректировался на 4,3% до 645 000,00 рублей. Это худшая динамика с сентября 2022 года. Суммарная прибыль портфеля опустилась до 34,4%.