В этом еженедельном выпуске: • Данные платежного баланса укрепили рубль. Экспорт растет, импорт стагнирует • Федеральный бюджет нарастил темп расходов. Аналитики опять экстраполируют — зря • Курс доллара делает заявку на рост до 95-96 рублей • Индекс доллара DXY укрепляется на сильной экономике США и высокой инфляции по сравнению с ЕС и Японией. Разница в ДКП стран определяет курсы • Золото — попытка разворота, но требуется подтверждение • Почему нельзя вводить золотой стандарт на примере ZiG — новой валюты Зимбабве • Политические события вокруг Китая, итоги визита Дж. Йеллен • Нефть не растет в зоне продаж несмотря на политический фон. Экономика пока важнее • Цены биржевых товаров растут широким фронтом • Распродажа госдолга (ОФЗ) на данных по инфляции. Пик инфляции в годовом выражении еще впереди • Осторожно с альтернативными оценками инфляции • Рынок заложил 16% ключевую ставку до сентября — оценка вмененной ставки ЦБ • Кривая госдолга вновь стала описывать реалии рынка • Как данные статистики по инфляции влияют на цену ОФЗ 26238 • Американские акции никак не могут уйти в полноценную коррекцию • Индекс московской биржи (МОЕХ) обновил максимумы после начала СВО. Дорога выше не просматривается. • США ввели запрет на импорт алюминия, меди и никеля российского производства. Необходимость собственной системы ценообразования на Санкт-Петербургской международной товарно-сырьевой бирже • Кто покупает все эти акции? Гипотеза на данных ЦБ • Динамика отдельных акций в России: ГМК Норникель, Полюс Золото, Мосбиржа, Русал, Газпром • Рост акций малой капитализации выдыхается

Основные новости недели, которые оказали влияние на фондовый рынок России и наши инвестиционные портфели за неделю. Инфляция пошла на спад. IPO и дивиденды компаний. Прогноз движения индекса Московской биржи, а также разбор причин роста и падения отдельных акций.

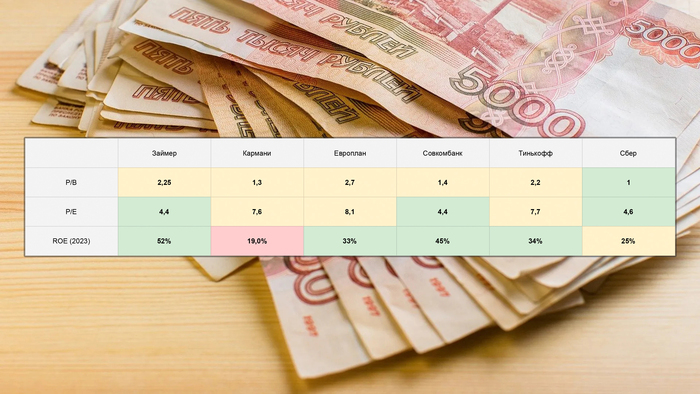

Займер – самая крупная в РФ МФО по объему выдачи с долей рынка ~6%:

Специализируется на PDL-займах, это небольшие суммы в пределах 30 тыс.руб. на короткий срок, до 1 месяца. Этот сегмент приносит компании ~85% дохода

До 2023 активно наращивали объем выдачи, что полностью транслировалось в рост процентных доходов и прибыли

Стабильно высокий ROE, средний за последние 4 года – выше 50%

Низкий долг, работает почти полностью на собственных средствах, долг/EBITDA=0.11х

По совокупности – состоявшийся, эффективный и устойчивый бизнес. До 2023 года компания активно наращивала объем выдачи, что полностью транслировалось в рост процентных доходов и прибыли. Далее темпы существенно замедлились, это произошло на фоне регуляторных изменений в отрасли:

в течение года ЦБ установил новые ограничения по объемам выдачи, приходящимся на заемщиков с высокой долговой нагрузкой, снизил предельный размер процентной ставки и ограничил общий размер переплаты по займам

Это стало наиболее ощутимо именно в PDL-сегменте, основном для Займера, в результате тут и общий объем выдачи по рынку сильно снизился, и конкуренция за качественных заемщиков выросла

Что можно ждать дальше:

Б1 прогнозирует до 2027 года СГТР выдачи микрозаймов на уровне 14%, а именно по PDL ~ 11%

Сам Займер планирует вырасти в 2024 на 15% в объеме выдачи, сохранить ROE не ниже 50% и получить 6,8 млрд. прибыли – цифры вполне достижимые, плюс-минус на уровне рынка

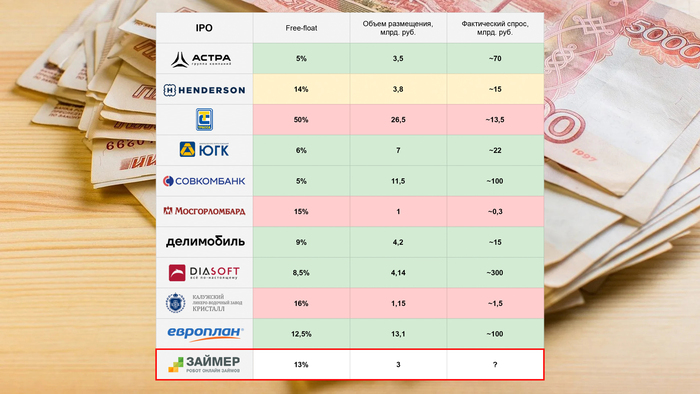

Параметры IPO:

235 — 270 руб. за акцию

Объем размещения – не более 3,5 млрд. с учетом стабпакета, по верхней границе это 13% фрифлоата

Допэмиссии не будет, бумаги продает единственный собственник, и это кэш-аут. Но доля небольшая, а сам Займер способен зарабатывать и расти на собственном капитале, дополнительных вливаний сюда не требуется

P/E 2023 = 4,4, P/B 2023 = 2,25

Не даром, но и не дороже большинства публичных компаний в финансовом секторе Мосбиржи

Основное отличие – что большинство соседей по сектору сконцентрированы на росте, а Займер честно говорит нам что рост будет очень умеренным. Акцент делают на высокой дивидендной доходности:

Займер планирует платить 4 раза в год, не менее 50% прибыли по МСФО

Выплата за 1 кв’24 уже будет распределена на участников IPO

Плановая прибыль за 2024 год = 6,8 млрд. Дивиденд получается 34 руб. на акцию, это ~12,6% годовых (по верхней границе цены размещения) С такого старта даже при очень умеренных темпах роста доходность может прийти на 20+% всего за 3-4 года

Основные риски:

Дальнейшая регуляция отрасли со стороны ЦБ. Вероятно, ближе к 2025 году. Могут дальше подкрутить параметры по макс.ставке и макропруденциальным лимитам, могут придумать что-то новое – для Займера это в любом случае весьма болезненно

Мажоритарий – мы про него почти ничего не знаем. Но видим, что в 2023 он вывел из компании вообще всю прибыль, и что кредитует ее под «скромные» 23% годовых. Для непубличной компании – не страшно, но риск, что интересы собственника и дальше будут стоять выше, чем наши миноритарные, тоже стоит учитывать

Целями IPO займер называет дальнейшее использование своих акций, уже с рыночной оценкой, для сделок M&A и в программах мотивации менеджмента. Это потенциальные SPO. С одной стороны, у Займера будет стимул работать над капой. С другой, SPO ради премирования сотрудников – уже совсем не хорошо, поскольку размывает доли миноритариев безо всякой компенсации

Итого:

Займер может быть интересен как дивидендная история. Стоит не дорого, но это оправдано непростым состоянием сектора МФО и нависающими регуляторными рисками, это вообще не та бумага, которую можно купить и забыть, следить придется внимательно, а продавать в случае чего – очень быстро. Себе возьму, но аккуратно и на небольшую долю портфеля

Спекулятивно – общий объем размещения совсем небольшой, меньше было только у Кристалла и МГКЛ. Прогрев присутствует. Но для большей уверенности я бы решал уже под самый конец сбора, когда понятно будет, чего ждать по аллокации

✅Мой телеграм, где много интересного: https://t.me/mozginvest (пишу про облигации и акции РФ, ЦФА)

- Рубль продолжит боковое движение в ближайшие месяцы

- Влияние дополнительных нефтегазовых доходов на валютные интервенции нейтрально для рубля

- Как фиксируют курс рубля

- А если в июле рубль пойдет на 100? Вложения в долларовые замещающие облигации все равно хуже ОФЗ

- Индекс доллара мог снижаться на валютных интервенциях Банка Японии, но это требует проверки

- Почему Банку Японии могут не дать провести интервенции. Проблемы Минфина США

- Золото выполнило среднесрочные технические цели роста, фундаментальный анализ не подтверждает столь значительный рост цены

- Нефть вошла в зону продаж, падает вероятность дальнейшего роста цен

- Все товары (продовольственные и промышленные) подорожают в будущем в долларовой оценке, но для этого нужен устойчивый рост экономики, которого пока нет

- Быстрых денег в ОФЗ заработать не удалось и спекулянты распродают свои позиции. Горизонт инвестиций в ОФЗ

- Недельная, месячная и трехмесячная инфляция в России. Рост цен закрепляется на 5-6%, что выше таргета ЦБ. Статистика по российской экономике.

- Индекс московской биржи (МОЕХ) обновил максимумы после начала СВО

- Почему торговля акциями 24 часа в сутки - это плохо?

- Когда закончится расхождение между ценами акций и облигаций?

- Динамика отдельных акций в России: Роснефть, Новатек, Газпром, Сбербанк, Полюс Золото, Пятерочка, Мосбиржа, ПИК, ТМК, АФК Система, ЭсЭфАй

- Первая попытка разворота в США в начала года, на что обратить внимание

- Апрель статистически растущий месяц в США, но 16 апреля нужно заплатить налоги

Подвожу итоги инвестирования в марте 2024г. Инвестиционный портфель за месяц вырос на 2,7% до 654 000,00 рублей. С начала года это самый лучший показатель ежемесячного роста.

Материалы не являются инвестиционной рекомендацией

Для всех поклонников футбола Hisense подготовил крутой конкурс в соцсетях. Попытайте удачу, чтобы получить классный мерч и технику от глобального партнера чемпионата.

А если не любите полагаться на случай и сразу отправляетесь за техникой Hisense, не прячьте далеко чек. Загрузите на сайт и получите подписку на Wink на 3 месяца в подарок.

Все самые важные и интересные финансовые новости в России и мире за неделю: национализация Макфа, лайфхаки продажи замороженных активов, взрывной рост шоколадных котировок, смерть Канемана, а также 25 лет для кудрявого Сэма.

Национализация с макарошками

На активы макаронной империи «Макфа» наложен арест – Генпрокуратура говорит, что вот это всё нужно срочно забрать из частных рук в пользу государства.

Макфа «родом» из Челябинска – интересно, что под изъятие активов в государственную казну в последнее время последовательно попадают компании почему-то именно из этого региона (ранее мы уже обсуждали претензии прокуратуры к челябинским металлургическим комбинатам).

Российские крупные бизнесмены по этому поводу сильно переживают, осторожно просят начать соблюдать уже существующий 10-летний крайний срок для пересмотра итогов приватизации предприятий – но прокуратуре, конечно, виднее, с какого момента этот срок надо «по-правильному» считать.

Если вы думаете, что это всё касается только «зажравшихся олигархов», то это не так: неделей ранее российский суд впервые поддержал изъятие акций Соликамского магниевого завода у частных миноритарных инвесторов в связи с «незаконной приватизацией в 1992 году». Так что, перед приобретением ценных бумаг на Мосбирже – неплохо бы сначала провести анализ «политической крыши» основных собственников и оценить риски внезапного пересмотра каких-нибудь ключевых сделок тридцатилетней давности.

Не торопись, подумой (применительно к подаче заявок на продажу замороженных активов)

С 25 марта начался прием заявок на участие в продаже замороженных российских активов зарубежным инвесторам (краткий гайд можно прочитать вот здесь).

Каждый российский инвестор выбирает сам, какие конкретно бумаги (в пределах 100 тыс. руб. на человека) подать на продажу. Напомню, что минимальная цена продажи определена по рыночным котировкам и курсам ЦБ РФ на 22.03.2024. В связи с этим, оптимальный порядок действий по участию в этом всём можно сформулировать так:

1. Ждем почти до самого окончания срока подачи заявок. Официально это 8 мая, но по факту большинство брокеров прекращают прием заявок раньше (закладывайте еще хотя бы одну неделю запаса на «непредвиденные обстоятельства»).

Источник: FinEx (актуально на 28.03.2024, уточните у своего брокера на всякий случай)

2. Подаем заявку на те бумаги, текущая рыночная цена которых упала сильнее всего по сравнению с ценой на 22.03.2024 (либо, которые меньше всего выросли в цене с тех пор).

Дело в том, что иностранцев заставят выкупать все бумаги одним пакетом, выбирать внутри не получится. Вырученные от продажи деньги не могут быть меньше цен, зафиксированных по состоянию на 22.03.2024, а если окажутся больше – то излишек будет распределяться между российскими продавцами всё в той же пропорции, определенной по ценам на 22.03.2024. Поэтому и разумным будет потянуть с выбором подольше, чтобы обладать максимальной информацией – какие позиции, с учетом разницы цен, выгодно включить в заявку?

Впрочем, по поводу того, получится ли вообще этот обмен успешно довести до конца, до сих пор звучат сомнения.

Пс-с-ст, парень, не хочешь немного санкций по акциям?

Попавшая под американские санкции в прошлом году СПБ Биржа не теряет надежды придумать себе новую бизнес-модель: на этот раз ребята собрались начать специализироваться на IPO (первичном выпуске акций) для других подсанкционных компаний.

Вообще, конечно, ребята молодцы: еще не успели придумать, как вытащить заморозившиеся на СПБ Бирже активы своих клиентов (про которые сразу твердо и четко было заявлено, что «введенные санкции их не затронут») – а уже новые классные идейки появились, как бы суеты побольше навести!

«Взять и установить фиксированный курс рубля. И всем было бы проще...» 🐺

Неиронично неплохое интервью дал Алексей Заботкин (зампред ЦБ): там журналист из Комсомолки задает максимально «базово-обывательские» вопросы про монетарную политику. Должно быть полезно для непрофессионалов.

Заботкин. Что думаете: чечик, тюбик, масик или штрих? 🤔

Сбер ждет от криптанов пруфы

Сбербанк заявил, что если они заблокировали счета у каких-то клиентов за участие в p2p-операциях – то поправить ситуацию можно, прислав скриншоты из своего аккаунта на криптобирже.

С нетерпением жду, когда «служба поддержки Сбербанка» начнет обзванивать людей с предложением «назвать оператору 12 слов, которые точно помогут защитить ваш криптокошелек от хакеров»

Шоколадный пузырь в коричневом золоте

Нет времени объяснять, обнаружен самый доходный актив: биржевые цены на какао-бобы ушли в вертикальный рост! С начала 2022 года какао подорожало уже примерно в 4 раза (в то время как Биткоин на этом периоде дал жалкие +30%).

Мое почтение всем маленьким трейдерам, кто успел под Новый год на всю котлету зайти с плечом в «сладкие подарки»...

Шах и мат, криптаны: если уж ходлить коины – то только такие!!

RIP: Даниэль Канеман умер в возрасте 90 лет

Канеман получил нобелевку за свои исследования в области поведенческой экономики. Для меня он навсегда останется примером того, как можно сотрудничать с несогласными с тобой людьми для того, чтобы совместно пытаться найти истину (см. к примеру вот здесь про исследования по поводу денег и счастья).

В 2013 году Обама выдал Канеману еще и медаль Свободы (высшую гражданскую награду США)

Последнюю книгу Канемана под названием «Шум» мы обсуждали в книжном клубе RationalAnswer в позапрошлом году.

Американцы оценили правду в $7 млрд

Странная соцсеточка Дональда Трампа под названием Truth Social наконец вышла на биржу через слияние со специальной компанией SPAC, и в первый же день стрельнула вверх на +50%. Рыночная капитализация компании составляет порядка $7 млрд, самому Трампу там принадлежит больше половины.

Твое лицо, когда у тебя спросили «как заработать более трех миллиардов баксов на правде?»

Ирония заключается в том, что в это приложение газеты «Правда» каждый месяц заходит всего примерно полмиллиона человек в США (по миру больше, но базовая аудитория у Трампа всё же в Штатах) – сравните с тем же Reddit, на который за один только день заходит более 70 млн человек. При этом «рыночная оценка» обеих компаний практически одинаковая! То есть, там как будто в принципе отсутствует какая-либо связь между фундаментальными показателями и котировками DJT (тикер компании скромно назвали в честь самого Дональда Джона Трампа).

Флоридскую школоту забанили из интернетов

Во Флориде запретили детям до 14 лет иметь аккаунты в соцсетях. Это что же, получается, чтобы малятам завести себе Инстаграм – придется выезжать в соседнюю Джорджию? 🤔 Впрочем, нет худа без добра: хотя бы вкусных хачапури поедят...

В «правой» части Хвиттера уже загадывают, как за следующие десять лет во Флориде непременно вырастет новое поколение базированных альфа-гигачадов

Звездные врата разверзнутся в 2028-м, и аз воздам

ИсТоЧнИкИ журналистов говорят, что Microsoft и OpenAI планируют совместно запилить гига-супер-дупер-компьютер стоимостью $100 млрд. Ввести в действие эту вундервафлю хотят уже в 2028 году. Называться оно будет Stargate, и я тут немедленно вспомнил вот этот платиновый мем:

«Наконец-то наши ученые смогли создать ту самую Зловещую Хрень из классического научно-фантастического романа "Не создавайте Зловещую Хрень пожалуйста!!"»

Джон Коннор смотрит на всё это с подозрением. Дженсен Хуанг из Nvidia, наоборот, я думаю, в нетерпении ёрзает на стуле, поскрипывая своей кожанкой. Хотя, пишут, что питать электроэнергией этого гиганта собираются с помощью ядерного синтеза и на это дело хотят подрядить компанию Helion самого Альтмана – может, и для чипов тоже какой-нибудь «внутренний подряд» придумают...

Также сразу по теме AI: Игорь Котенков пишет про интересный опрос от a16z по поводу того, как ведущие компании смотрят на использование ИИ в своем бизнесе. Довольно любопытно: OpenAI там в безоговорочных лидерах пока, но при этом все одновременно пытаются искать альтернативы, чтобы не попадать в зависимость от одного моделе-заводчика.

25 лет для мистера Бэнкмана-Фрида

Завершилась сага Сэма Бэнкмана-Фрида: могли дать максимум 110 лет, прокурор предлагал 50, адвокат просил 6, в итоге выдали 25 лет. Сэм до последнего как кремень не признавал вину (ну типа «хотел как лучше, но вышла шляпа случайно!»), а прокурор спрашивал «где 8 миллиардов баксов, Лебовски?». Один из свидетелей обвинения сказал, что знает трех криптанов, кто из-за банкротства FTX самовыпилился.

Боевая подруга SBF – Кэролайн Эллисон – наоборот, вину полностью признала (сразу за себя и за Сэма). Сколько она получит – пока не понятно (скорее всего мало, за сотрудничество со следствием против кудряша полагаются ништяки)

И к новостям криптобирж

США и Великобритания проверяют криптовалютные транзакции на сумму более $20 млрд в USDT, которые прошли через российскую криптобиржу Garantex. Сам Гарантекс-то давно под санкциями, а вот почву для того, чтобы Tether регуляторно нахлобучить – похоже, готовят потихоньку. Кстати, про Garantex в том месяце вышло небезынтересное расследование.

Сергей Менделеев, ко-фаундер Гарантекса, в свое время переметнулся из депутатов в криптаны

Минюст США выдвинул обвинения против криптобиржи KuCoin. Как обычно, вменяют злостное отмывание денег: дескать, с момента своего основания в 2017 году через KuCoin прокрутили более $5 млрд криминальных денег без должного KYC/AML.

С духовным преемником Binance в России под название CommEX что-то не сложилось: криптобиржа закрывается примерно к 10 мая. Видимо, план «продолжать бинансить в РФ через подставную компанию не на B, а на следующую букву алфавита» наконец признали слишком опасным (с точки зрения потенциала накукойнивания со стороны прокуратуры США).

Binance вслед за Circle отказывается от поддержки USDC на сети Tron. Короче, только ERC20 с комиссиями по 15 баксов за транзакцию, только хардкор!

Интервью недели: Мэтью Кокс

Напоминаю, в этой рубрике я делюсь одним подкастом, который я слушал на прошлой неделе (не обязательно новым). На этот раз – это финансовый мошенник Мэтью Кокс у Лекса Фридмана.

Как обычно, делюсь тем, что мне показалось интересным из этого интервью, вот здесь в видеоверсии дайджеста.

Хорошая новость недели

Президент РФ поручил правительству до 15 июня рассмотреть вопрос об организации производства игровых приставок и консолей в России.