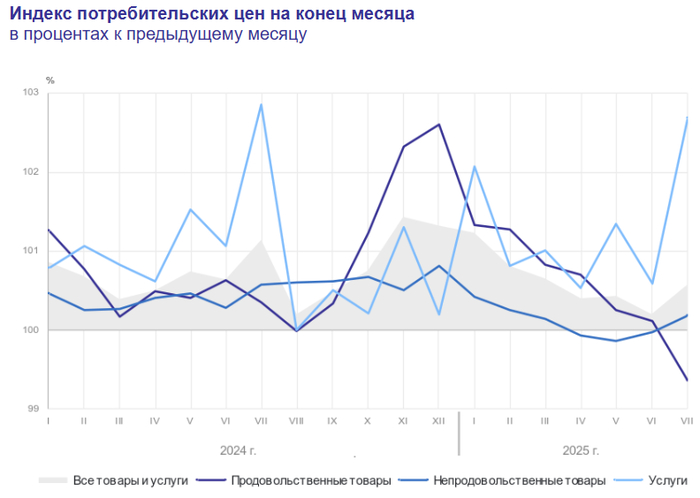

Почему банки отказывают в кредите. Основные причины

Какие могут быть причины отказа, помимо очевидных просрочек и долгов по предыдущим займам, и почему банки обращают на это внимание?

⏱ Несвоевременное погашение долга по кредиту.

Это негативно отражается на кредитной истории, особенно при допущенной задержке платежа на срок более 90 дней. Для банка такой недисциплинированный заемщик создает дополнительные риски.

🛁 Долги по другим обязательствам, включая долги по коммунальным платежам, штрафам, алиментам.

Но только если эти долги неуплаты подтверждены судебным решением, которое должник не исполнил в течение 10 дней.

✈️ Слишком много заявок на кредит в разные банки за короткий промежуток времени.

Банки могут расценить это как свидетельство нестабильной финансовой ситуации потенциального заемщика. Правда, это правило чаще всего не касается заявок на ипотечные кредиты.

⚓️ Слишком много действующих кредитов / высокая долговая нагрузка.

Если потенциальный заемщик уже отдает на покрытие действующих долгов существенную сумму доходов, то для банка это уже клиент с повышенным риском неплатежей. Особенно если платежи съедают половину или даже больше от доходов. Достаточно комфортной эксперты считают нагрузку в 20-25% от дохода (и точно не более 30%) по всем обязательствам.

⏰ Регулярное досрочное погашение кредитов.

Тут речь уже о рисках недополучения выгоды для банка. При досрочном погашении заемщик не успеет выплатить значительную часть процентов. Однако, определенных критериев или показателей скорости погашения, приводящих к отказу, не приводится.

❕ Испорченная кредитная история.

Ошибка банка при передаче информации в бюро кредитных историй (БКИ), действия мошенников, даже попадание негативной информации полного тезки заемщика в кредитную историю — все это может стать причиной отказа в кредите. он злостный неплательщик. Эксперты рекомендуют иногда проверять свою кредитную историю, чтобы своевременно оспорить некорректную информацию при ее появлении и добиться исправлений.

👻 Отсутствие кредитной истории.

Если потенциальный заемщик обращается за кредитом впервые, то данных в БКИ нет, соответственно оценить его финансовое поведение в прошлом банк не может. В таких случаях вероятность одобрения кредита ниже, особенно при запросе большой суммы денег на длительный срок.

🔍 В кредитной истории есть микрозаймы (даже своевременно погашенные).

Если клиент часто берет микрозаймы, а не использует, например, кредитные карты для краткосрочных заимствований, то банк может расценить такую ситуацию нестабильное финансовое положение потенциального заемщика.

👘 Наличие сразу нескольких кредитных карт.

Даже если заемщик аккуратно гасил задолженности по ним в рамках льготного (беспроцентного) периода, банк может снизить одобряемую сумму кредита, а в некоторых случаях и отказать в его выдаче. Лимит по кредитным картам в таком случае может учитываться как дополнительная (потенциальная) долговая нагрузка.

🪪 Частая смена персональных данных.

В силу разных обстоятельств люди меняют адреса, номера телефонов, удостоверяющие личность документы, но обычно это делается не очень часто. А вот смена таких данных несколько раз в год для банка будет выглядеть подозрительно.

Ещё больше интересных постов про экономику, финансы и законодательство в нашем ТГ-канале.