Ответ на пост «Девушка взыскала 300 тысяч с бывшего, который преследовал ее четыре года. Но он сможет делать это и дальше»1

Два месяца в жопу - это лёгкий флирт?

Два месяца в жопу - это лёгкий флирт?

Я 2 раза попробовал один интересный вариант, условно можно назвать переворот проблемы с ног на голову.

Суть проста, идем в салон, с удовольствием ползаем вместе с менеджером вокруг машины, смотрим в зубы и под хвост (можно даже обоим), в общем всячески и искренне показываем свой интерес. Далее берем расчет стоимости на бумажке, лучше детализированный, типа это кредит, это скидка, это трейд-ин и т.п. Идем в другой салон той же марки, повторяем действие, но на этапе получения бумажек по цене - выкладываем первую и рассуждаем, вот тут дешевле!

Или дороже, но вот с этим банком кредит надежнее или там допопций больше ... В общем собираем предложения и помахиваем ими перед менеджером. Обязательно изображаем силу мысли по поводу того, что денег прям в обрез. Да, даже с кредитом. Даже немного не хватает, но возможно смогу занять у тестя. Далее наблюдаем битву скидок, в идеале повторно посещаем и опять присматриваемся к автомобилю(ям). Главное - не спешить, неделя - две на это уйдет, но предложения, скорее всего будут неплохие.

Step-father, help me! I'm stuck in the car!

Юрист помощь покупки авто в автосалоне

Расскажем, как обманывают в автосалонах при покупке машины и что делать.

Автосалон часто навязывает не нужные услуги в автокредит. У нас набралось уже тысячи отзывов и историй клиентов и мы узнали сотни способов обмана покупателей продавцами автомобилей в кредит и не только.

Сразу скажу, единственный работающий способ избежать обмана и необратимых ошибок по возврату переплаченных денег - это обратиться к юристу перед приобретением авто.

Люди редко обращаются к юристу до покупки автомобиля, обычно приходиться уже решать последствия необдуманных действий после подписания договоров и соглашений с автосалоном.

Если вы читаете эту заметку, то вы уже состоите в клубе 1% осознанных и подготовленных покупателей машин.

Запасайтесь попкорном, начинаем погружаться в темные дебри приобретения транспортного средства, да это может относиться и к мотоциклу и к фуре.

Начнем с легкого на примера. Приведем одну из множества консультаций клиентов, история началась в февральскую субботу с переписки мессенджере:

«Добрый день. Приехали покупать автомобиль в автосалон. Одобрили кредит на покупку нового авто.

В автосалоне продержали нас до самого вечера. Дали нам на подпись документы со страховками, картой помощи на дорогах и независимой гарантией.

Сумма автомобиля увеличилась на 220 000 руб..

Предложили им всё убрать. Ответили, что не могут без них, иначе цена автомобиля будет без скидки дороже.

Страховки не пугают. Возвращал уже не раз в полном объёме. А вот с картой и гарантией все сложно.

Можете помочь с изучением договора купли-продажи авто, карты помощи, гарантии, чтобы автосалон нас не обманул?»

Стратегия у всех автосалонов одинаковая - максимально долго держать покупателей разными уловками: от 6 часов и боле, вплоть до позднего вечера и даже ночи. Делают, это специально, чтобы у людей появлялась усталость и снижалась внимательность.

В итоге, любой человек быстро подписывает все, что дают на подпись, плохо понимая, что это за документы. И не осознает всех последствий написанного в них. Но чувства облегчения переполняют, что стадия оформления закончена - и с радостью на душе автовладелец уезжает на своем новом автомобиле.

Первое, что нужно сделать в такой ситуации - это сказать, что приедете на следующий день для изучения документов. И уехать из автосалона.

Продолжаем первую историю, она будет о том, как снизить цену автомобиля.

После чего мы созвонились, проконсультировал и обговорили подробности.

На следующей день я приехал вместе с Максимом и его супругой в Автосалон.

Вначале сотрудник автосалона заставляла долго ждать каждого документа. К примеру, когда она дала мне на руки договор купли-продажи автомобиля - я увидел, что к нему идут только приложения (и то их сразу не дали) и ни одного доп. соглашения, сразу спросил:

«Это все соглашения?»

менеджер ответила «Да»

Переспросил, несколько раз и каждый раз она утвердительно говорила, что это все документы.

Конечно, через два часа выяснил, что есть еще соглашения и заявления, причем уже подписанные клиентом, накануне вечером.

Прошли еще часы изучений, переговоров, подготовки новых версий документов (около трех версий) и снова изучения.

«В нашей практике было много случаев, когда с автосалоном все согласовано, но они подсовывают на подписание старые версии невыгодного договора и других документов»

В итоге, через четыре часа, клиенты уже про себя наслаждались следующими результатами:

цена дополнительных услуг сократилась в два раза с 220 000 рублей до 110 000 рублей,

от одной страховки клиент смог, без последствий, отказаться сам на следующей день - это минус еще 14 000 рублей,

одобрили автокредит с меньшей ставкой и меньшей переплатой по ежемесячным платежам,

проверили машину на основании рекомендаций из нашей практики судов по недостаткам автомобиля и браку,

96 000 рублей, которые остались в сухом остатке, клиенты вернули с нашей помощью уже через три месяца и без последствий.

И это только один из случаев, и связан он с переплатой по автокредиту.

В это сложно поверить, но в кредит включают столько разных услуг, что их даже здесь полностью не перечислить, а можно только обобщить их категории:

карта помощи на дорогах

сертификат на доп. услуги

договор на сопровождение сделки

услуги по подбору кредита

юридические услуги

опционный договор

договор на абонентское обслуживание

независимая гарантия, продленная, дополнительная и так далее

договор цессии

страховки от коллективной до ГАП (GAP) страхования и здоровья

сервисный пакет, обслуживания на СТО, автосервисе

помощь при ДТП, эвакуация, оформление и так далее

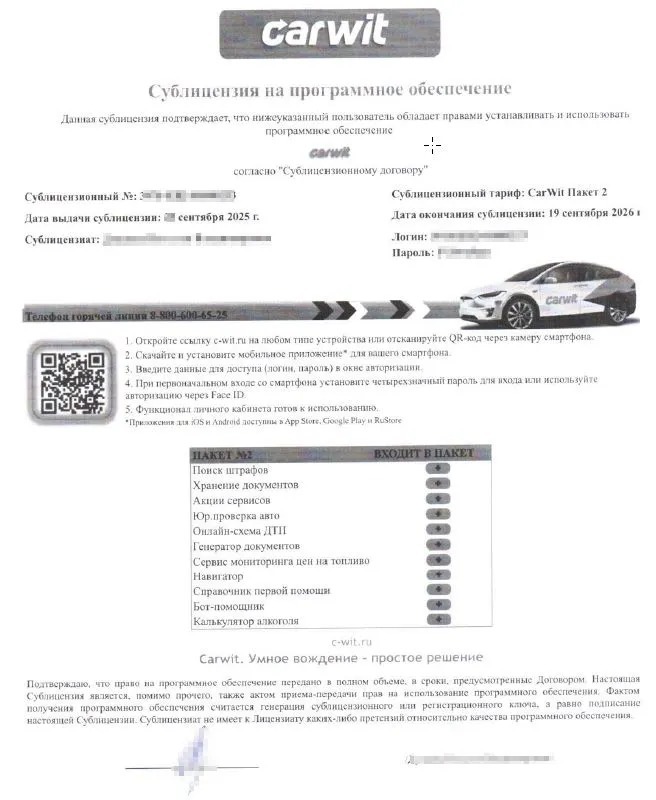

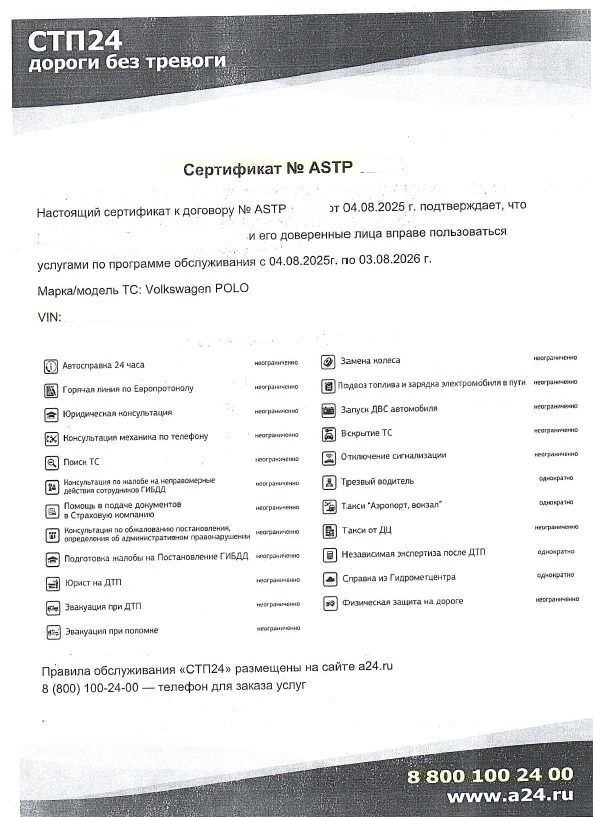

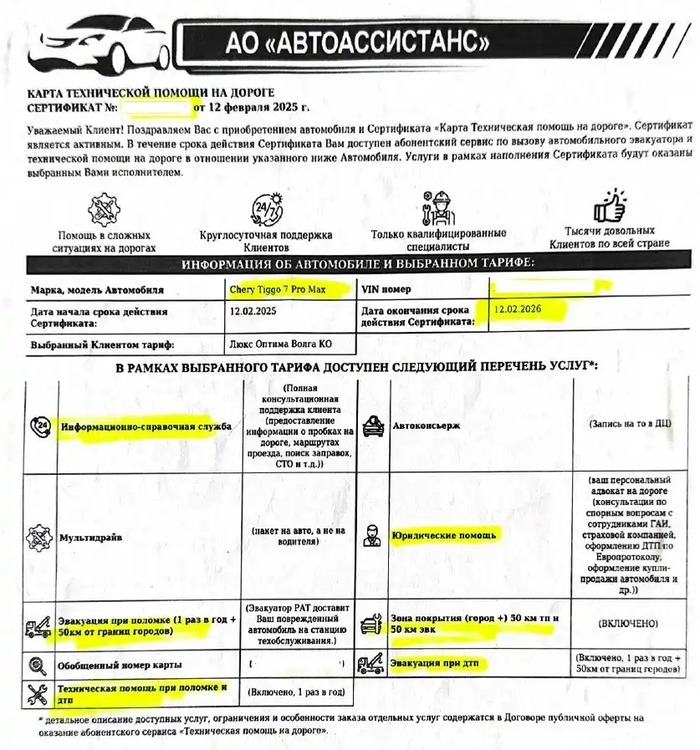

Пример документов только по картам техпомощи на дорогах, которые часто даже не дают на руки:

Карты помощи на дороге

Переходим к более серьезным рискам.

В истории выше, я еще не упомянул о других рисках.

Менеджер при мне даже не стала давать на подпись:

доп. соглашения на скидку,

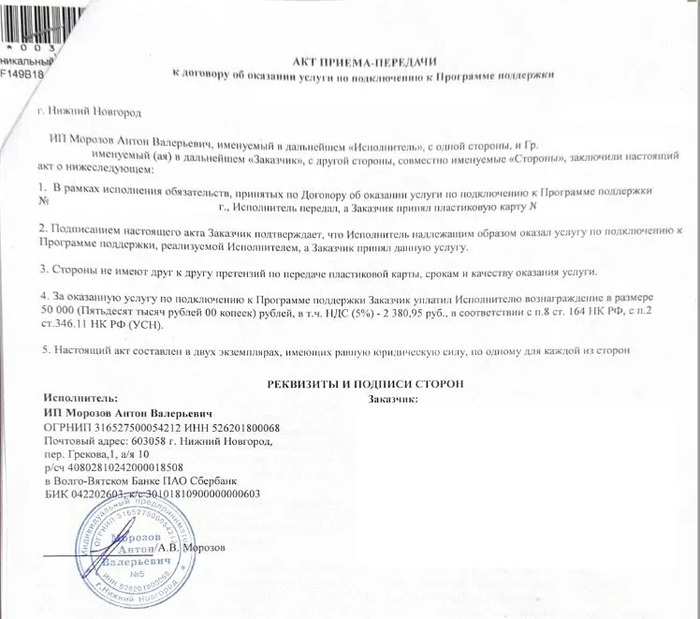

акт приема-передачи - о том, что услуги уже оказаны

соглашение о взаимозачете встречных требований,

заявления на отзыв требований к автосалона,

и прочих плохих документов, невыгодных покупателю

Но это при сопровождении юриста, а представляете сколько заготовлено бумажек у сотрудников, оформляющих покупку автомобиля, для наивных покупателей.

Акт приема-передачи оказанных услуг

В настоящее время у нас акцент в делах клиентов, связан именно с нивелированием рисков последствий при возврате денег за навязанные услуги. И накопилось уже достаточно историй про последствия необдуманных действий, где уже нет счастливого конца, как в сказке.

Намного больше случаев, когда люди купили машину, прислали нам документы на изучение и мы после анализа, на консультации, предупредили их о рисках, как серьезных - бесперспективности в суде, как и поменьше - возврат денег только за меньшую часть доп. услуг. А самые часто встречающиеся риски - это когда покупатели подписывают с дилером доп. соглашение о скидке на автомобиль.

Лучше потратить немного времени на юриста перед покупкой машины, чем остаться у разбитого корыта, без шансов на возврат денег, в том числе через суд.

Переходим к самым неприятным историям автовладельцев и отзывам покупателям.

Примеры, что может произойти плохого:

- покупатель не разобравшись подписал ДКП (договор купли-продажи автомобиля) с ценой выше, чем договаривался с менеджером автосалона.

Уже много примеров, где клиентам рассказывали менеджеры продавца про карты помощи на дороге, которые стоили от 150 000 до 450 000 рублей. Люди про себя понимали, что потом обратятся к юристу и вернут деньги за навязанную дорогую помощь на дороге.

Но после изучения нами всех документов и переводов по автокредиту, оказывалось, что стоимость карты включали цену машины. То есть по факту автовладелец покупал авто на 450 000 рублей дороже и никаких упоминаний про карту помощи ни в каких договорах и чеках нет.

Более того салоны страхуются на случай будущего взыскания с них в суде и прописывают в ДКП такие пункты:

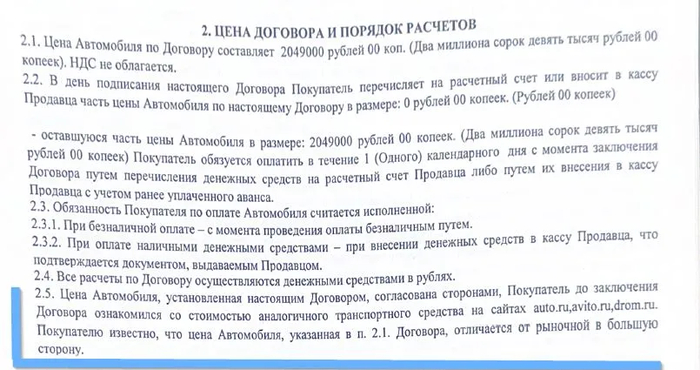

Цена автомобиля, установленная настоящим договором, согласована сторонами, покупатель до заключения договора ознакомился со стоимостью аналогичного транспортного средства на сайтах auto.ru, drom.ru, avito.ru. Покупателю известно, что цена автомобиля, указанная в п. 2.1 договора, отличается от рыночной в большую сторону.

Как обманывают в автосалонах

Что делать когда нигде нет информации по навязанным услугам?

Важно вовремя фотографировать все рекламные материалы и бумаги, где упоминаются навязанные услуги;

Делать скриншоты переписки с менеджером автосалона;

Сказать менеджеру, что у вас нет денег доп. услуги и попросить оформить их в кредит;

Требовать от автосалона включения цены навязанных услуг отдельно.

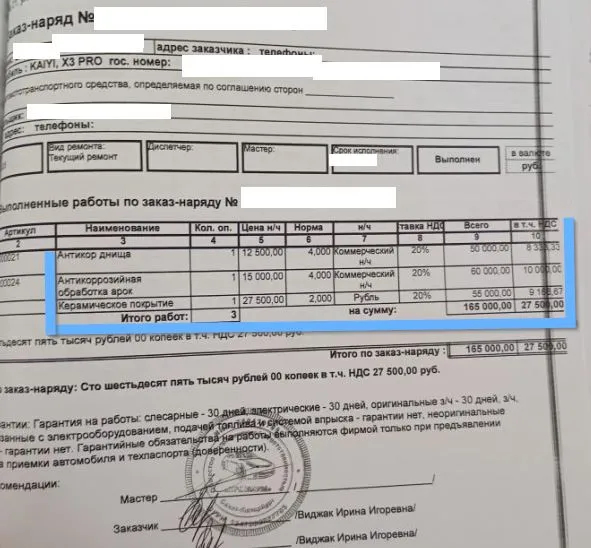

Автосалоны все больше действуют на грани мошенничества. Чаще всплывают договора, где покупателю на СТОА дилера якобы сделали следующие работы и товары по купленному автомобилю:

Антикор днища;

Антикоррозийная обработка арок керамическим покрытием;

Чернение покрышек;

Аэрозоль Очиститель битумных пятен и следов насекомых;

Керамическое покрытие.

Конечно, дилер оформил эти услуги в кредит. В документах к новой машине покупатель, к его удивлению, обнаружил заказ-наряд и акт выполненных работ. Но чаще всего даже этих документов нет. Заказ-наряд и акт всплывают на следующих этапах возврата или в суде. Либо находим информацию о "фиктивных работах" в платежном поручении или выписке банка.

У нас уже много судов, где мы доказываем, что данные работы фиктивны, то есть либо они сделаны заводом изготовителем, либо не сделаны вовсе.

Фиктивные работы автосалона

Что делать если дилер выполнил работы по машине, которые вы не заказывали?

Если вы не согласовывали с продавцом заранее спорные работы по автомобилю, то и платить, за них не должны.

Конечно в этой ситуации нужно доказывать вашу правоту, но это наша задача, с которой мы пока справляемся на отлично, используем, в том числе постановление Правительства России по регулированию деятельности по ремонту транспортных средств, закон о защите прав потребителей и другие правовые акты.

Последние годы автосалоны стали прописывать в доп. соглашениях к договору купли-продажи (ДКП), либо в самом договоре скидку на автомобиль. При покупке машины покупателю предоставляется скидка, если он приобретет дополнительные услуги, сертификат, независимую гарантию, кредит и страховки.

Обычно автосалон прописывает условия скидки в самом дополнительном соглашении, которое автовладельцы находят в документах на машину.

Условия обычно включают в себя:

приобретение страховок

заключение различных договоров от абонентских до опционных

покупка карт помощи на дорогах

покупка авто и доп. услуг в автокредит

Переходим к рискам.

В случае расторжения нескольких или всех доп. услуг автосалон имеет право требовать с покупателя вернуть деньги за скидку. При этом при подписании ДКП, либо утаит информацию о дополнительном соглашении, либо объяснит это скидкой по трейд-ин, что конечно же не правда. Что еще хуже, менеджер официального дилера сообщит, что без этого соглашения автомобиль не продадут.

Лучше не подписывать таких соглашений совсем, но если уже подписали, то расстраиваться не стоит.

Во-первых, как правило скидка фиктивна, так как даже если провести экспресс анализ по другим автосалонам или объявлений на auto.ru или avito, то будет понятно, что у вас рыночная цена на автомобиль;

Во-вторых, автосалон допускает много ошибок в текстах доп. соглашений на скидку, что позволяет нам подавать встречный иск для защиты наших клиентов о признании таких пунктов и соглашений незаконными. Уже есть соответствующая практика и даже Конституционный суд России уже высказался на эту тему.

Если не защищаться, то автосалон взыщет с вас скидку (доплату за автомобиль) через суд. Для анализа таких соглашений и нужны юристы. К примеру, у нас выстроена большая стратегия по защите от требований автосалона по скидке и защита клиента прописана в нашем договоре.

Автолюбители тоже могут облегчить работу юриста по защите прав покупателей автомобилей, интересная интерпретация вышла. Вот несколько рекомендаций:

Незаметно записывайте на аудио или видео общение с менеджером автосалона, задавая ему неудобные вопросы, чтобы он сказал лишнего. Это поможет нам в вашей защите в суде.

Сохраняйте все рекламные буклеты и прайсы разных дилеров. Фотографируйте всю рекламную информацию. Делайте скрины цен с ауто ру, дрома и авито.

Ведите переписку с менеджерами в мессенджерах, чтобы можно было сделать те же скриншоты в доказательство.

Записывайте аудио разговоры по телефону, особенно если вас запугивают.

Как можно меньше услуг и первоначальных взносов оплачивайте за наличные (вы не поверите, что запихивают даже в первоначальный взнос за автомобиль)

Требуйте все доп. услуги оплачивать кредитными средствами, говорите, что у вас нет денег на них.

Список вышел длинным, но он далеко не полный.

Если вы подумали, что еще может произойти при оформлении документов на сделке, то вы мыслите в правильном направлении. Будет несправедливым винить во всем только продавца, когда есть еще автокредит. И здесь, на вас, уже хочет заработать банк.

Навязанные услуги банка не отличаются оригинальностью, а большинстве случаем копируют допы официального дилера:

услуги помощи на дороге,

страховка водителя в пути,

страхование жизни,

страховки от потери работы, заработка,

коллективное страхование.

Но банки преподнесли для вас больше неприятных сюрпризов, о которых стараются вам не говорить. Перечислю немного их названий здесь:

Гарантированная ставка,

Снижение процентной ставки,

Своя ставка

Безопасное Авто,

Выгодная ставка,

Карта Автолюбитель

Ваша выгодная ставка.

Данные платные опции кредита, о которых чаще всего умалчивают сотрудники банка, придуманы только для одного, чтобы заемщик перечислил побольше денег за оформление этой услуги, которая влияет на ставку по кредиту.

Обычно стоимость таких услуг от 60 000 до 800 000 рублей, зависит от суммы автокредита. Данная услуга снижает ставку по кредиту, а при ее расторжении повышает.

Рекомендуем перед подписанием документов читать кредитный договор с банком.

Не слушать менеджеров по оформлению, что вам эта опция выгодна, а считать самому на калькуляторе.

Требовать полный кредитный договор со всеми приложениями.

Рекомендую изучить все вышеуказанные советы по теме оформления автокредитов, чтобы приобретение автомобиля обошлось без обмана автосалона. За более чем 14 лет практики по возврату страховок и доп. услуг видели разное и каждый раз адаптируем наши стратегии под новые уловки менеджеров.

Если вам интересно, откуда началось история навязывания автосалонами дополнительных услуг, то обязательно почитайте мою заметку в блоге про карты помощи на дорогах.

Старался показать вам разные ситуации, но технологии обмана покупателей авто развиваются, как и наши стратегии для защиты прав потребителей.

Заметку написал Вадим Абакумов из команды spor-expert.ru. Ставьте лайки, если понравилось, пишите комментарии и подписывайтесь на новые заметки в профиле Пикабу и канале в Максе.

Работаю в миграционке более десяти лет. Через нашу контору каждый месяц проходят клиенты, готовящиеся к экзамену на РВП — и у всех одни и те же вопросы. Не про статью закона, а про то, что у людей в голове крутится ночью перед сдачей. Сейчас разберу самые частые страхи — те, с которыми ко мне приходят, и расскажу, как оно работает в реальности. Без воды, без «уважаемый соискатель».

Это вопрос номер один, причём с явным паническим оттенком. Расскажу, как у клиента было: парень из Таджикистана пришёл за неделю до экзамена с трясущимися руками. Думал, что один промах — и его в этот же день сажают на самолёт.

Так вот: не сажают. Экзамен — это условие подачи документов на РВП. Без сертификата заявление просто не примут — и всё. Никаких последствий для текущего статуса нет. Если ты в РФ легально по визе, миграционной карте или другому основанию — ты так и остаёшься в этом статусе. Просто не двигаешься дальше в сторону РВП, пока не пересдашь.

Депортация и провал экзамена — это разные процедуры, разные основания и разные ведомства. Их путают, потому что и то и то связано с миграцией. На практике — никакой связи.

В большинстве случаев да. Поясню. На экзамене смотрят, как ты говоришь, слушаешь, читаешь и пишешь — но уровень не университетский. Это самый объёмный блок из трёх, в нём несколько частей: лексика и грамматика, чтение, аудирование, письмо и говорение. По опыту скажу — больше всего пугает «говорение», и зря.

Что реально просят. В разговорной части могут попросить рассказать про свою квартиру: где она, почему её выбрали, что рядом. Или начать диалог в магазине — спросить у продавца цену. Аудирование — короткий диалог, надо понять, где он происходит: в кафе, в поликлинике, в магазине. Письменная часть — заполнить заявление или написать короткое письмо знакомому про работу.

Если ты в России живёшь хотя бы пару лет и общаешься с людьми — всё это ты делаешь каждый день. Тренировка нужна не чтобы выучить, а чтобы не растеряться, когда тебе скажут «опишите ваше место жительства».

Не завалишься. Исторический блок — это тест с выбором ответа, около 20 вопросов на полчаса. Проходной балл — 80%. И вопросы — не про дату Куликовской битвы по часам.

Спрашивают базу: в каком году крестилась Русь, кто из правителей жил в XVIII веке, когда приняли действующую Конституцию РФ, кто командовал в Ледовом побоище. Плюс пара вопросов про современность — столица, как устроено государство, основные этапы развития страны.

Тут есть нюанс. Люди готовятся к историческому блоку как к ЕГЭ — и зря тратят месяц. Достаточно прогнать пару тренировочных тестов, погуглить вопросы из открытых баз — например, на сайте ФИПИ (Федерального института педагогических измерений) — и понять формат. Дальше всё лежит на поверхности.

Нет. Это самое приятное правило во всей этой истории. Если ты завалил, например, право, а язык и историю сдал — ты пересдаёшь только право. Отдельно, в тот же центр, за отдельную плату.

А вот если ты завалил два блока или три — тогда экзамен пересдаётся целиком. Это уже больнее по деньгам и по нервам, поэтому к слабому блоку имеет смысл готовиться отдельно и нормально.

В 2026 году официальная цена комплексного экзамена на РВП в государственных центрах — 5900 рублей. Это все три блока сразу: язык, история, право. Оплачивают до сдачи, способ — наличный или безналичный, чек надо сохранять.

Если на месте просят «доплатить за быструю проверку», «за персонального экзаменатора», «за упрощённые вопросы» — разворачивайся и уходи. Это либо посредники, либо коммерческая контора, либо что похуже. Сертификат выдают только аккредитованные государственные центры — обычно на базе университетов или официальных миграционных площадок. Других вариантов нет, и любое предложение «дешевле, без экзамена» — это путь к фальшивому документу и проблемам.

Кстати, частая путаница: для патента экзамен дешевле и проще, для ВНЖ — стоит столько же, сколько для РВП, но другого уровня. Если ты сдавал «на патент», это не считается за РВП — об этом дальше.

Нет, нельзя. Официальный экзамен на РВП в 2026 году сдаётся только очно. Это связано с тем, что нужно подтвердить личность кандидата и провести процедуру по протоколу. Никаких видеосвязей с экзаменатором, никаких удалённых форматов.

То, что иногда называют «онлайн-тестированием на РВП», — это пробные тесты на разных сайтах. Полезная штука для подготовки, чтобы понять формат и проверить себя. Но сертификат по результатам такого теста не выдаётся. Если тебе обещают «онлайн с сертификатом» — это снова путь к фальшивке.

В 2026 году сертификат действует пять лет с даты выдачи. Подходит для подачи на РВП, ВНЖ и гражданство — пересдавать в эти пять лет не надо.

Часто бывает так: человек сдал экзамен, получил РВП, через два года решил подаваться на ВНЖ — и думает, что нужно идти на экзамен заново. Не нужно, если срок сертификата не вышел. Один экзамен — на все три этапа в течение пяти лет.

После окончания срока документ теряет силу, и придётся проходить тестирование заново.

В Москве это норма. Сахарово — один из самых известных миграционных центров, и поток там огромный. Кроме него экзамены принимают столичные университеты и образовательные учреждения, включённые в официальный перечень. Список центров стоит уточнить заранее, потому что в разные годы он меняется.

Что делать, чтобы не ждать месяц. Записываться сильно заранее — это очевидно. Менее очевидно: пробовать несколько центров параллельно. В каких-то вузах поток меньше, чем в Сахарово, а процедура одинаковая — она стандартизирована. Запись делают по телефону, через электронную почту или при личном визите. Кое-где принимают в порядке живой очереди, но в Москве я бы на это не рассчитывал.

В день сдачи приходи заранее. Минут за сорок. Экзаменатор сначала объясняет правила, потом начинается тестирование. Справочниками пользоваться нельзя, общаться с соседями тоже, все ответы — на контрольных листах.

Да. Уровень для патента самый простой, и сертификат «патентного» уровня для РВП не подойдёт. Уровень для ВНЖ — сложнее, чем РВП, и тот сертификат на РВП тоже не уйдёт (хотя по факту никто его пересдавать не заставит — он покрывает требования с запасом).

Структура везде одна и та же: язык, история, законодательство. А вот объём заданий и проходной балл разные. Поэтому переход «с патента на РВП» — это новый экзамен с нуля, на новом уровне.

Ну а теперь честно — за семь лет практики я видел три типа провалов, которые встречаются чаще всего.

Первый — недооценка устной части. Человек хорошо знает язык, но в кабинете перед экзаменатором паникует и забывает, как зовут собственного брата. Лечится двумя репетициями вслух с любым русскоговорящим знакомым.

Второй — отказ готовиться к праву. Логика «я и так законопослушный, чего там учить» — самая частая ловушка. В юридическом блоке спрашивают именно про регистрацию, трудоустройство, миграционный режим — формальные нормы, которые в быту никто наизусть не помнит.

Третий — попытка договориться с посредником, который обещает «без экзамена». Раз в пару месяцев приходит клиент с фальшивым сертификатом, понимает, что его уже включили в базы как нарушителя, и спрашивает, можно ли что-то сделать. Иногда можно, но это уже история не про экзамен, а про обжалование. Стоит дороже, занимает год и трепет нервов гарантирован.

Скажу как есть: экзамен на РВП — не страшный. Сложным его делают слухи и подготовка по принципу «авось». Готовился две недели по открытым материалам — сдал. Понадеялся, что «и так знаю» — пересдавал.

Ссылка ни первоисточник информации:

https://migron.ru/stati/ekzamen-polucheniye-rvp/

Правильная позиция, когда ты знаешь и понимаешь законы. Все то что ты не можешь поменять просьбами нужно отстаивать в суде. И поверьте мне, дело далеко не в курице от Аэрофлота. Кэшбэки, задержки, трансфер в другой аэропорт, экстренные проживание в отелях должны четко и грамотно организовывать авиаперевозчики ну или компенсировать все с лихвой.

Депрессия одной молодой женщины довела её до гадалки, которая уверяла, что на неё наложена порча и снять её может только она - потомственная ясновидящая. Для исправления жизненной кармы и улучшения личной жизни она предложила провести обряды и молодая дама сразу согласилась.

Гадалка проводила обряды, гадала на картах Таро, по фото, на свечах и маятнике и даже сделала обряд на увеличение груди, но почему-то ничего не получилось. При этом за свои услуги она требовала немедленно оплатить, иначе женщине и ее родителям не поздоровится. Женщине пришлось даже брать деньги в кредит. В итоге за 1,5 года гадалка "исцелила" её кошелёк почти на 2 миллиона рублей.

И наконец-то дама стала сомневаться в способностях гадалки, поэтому показала ей фото умершей знакомой, спросив, почему та перестала с ней общаться. Гадалка ответила, что девушка с фото вышла замуж, родила сына и очень занята.

Тогда женщина все поняла и обратилась в полицию, которая завела уголовное дело о мошенничестве и передала дело в суд. Суд признал гадалку виновной в преступлении по части 4 статьи 159 УК РФ, но приговорил её к условному сроку, обязав возместить ущерб в размере 1 952 077 рублей.

Однако в апелляции условный срок заменили на три года колонии и кассация это решение поддержала.

1 КСОЮ. Дело № 7У-2356/2026

Мой МАХ

История о том как меня атаковали искрами провода для троллейбусов, воспламенившиеся в момент когда я проезжал над ними. Расскажу что делать в таких случаях и как развивались события далее, с кого был взыскан ущерб.