0 просмотренных постов скрыто

Глобальное производство стали в июле 2025 г. — продолжение падения. В России 16 месяцев подряд происходит падение, кризис налицо

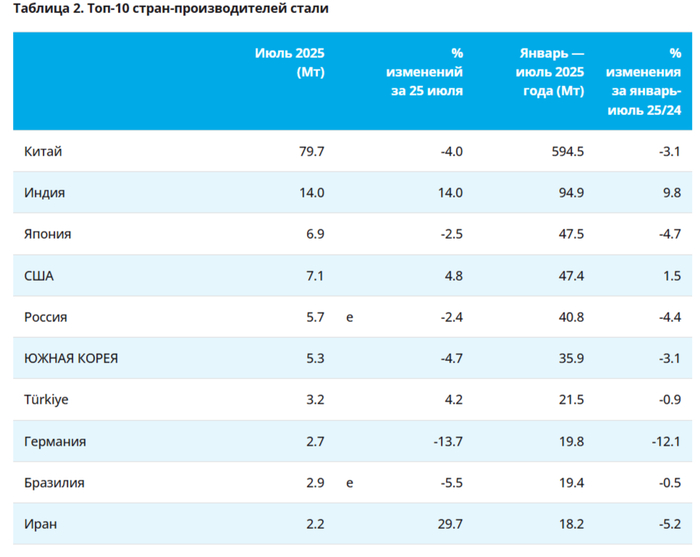

🏭 По данным WSA, в июле 2025 г. было произведено 150,1 млн тонн стали (-1,3% г/г), месяцем ранее — 151,4 млн тонн стали (-5,8% г/г). По итогам 7 месяцев — 1086,2 млн тонн (-1,9% г/г). Флагман сталелитейщиков (как по производству, так и по потреблению, поэтому от спроса Китая многое зависит) — Китай (53,1% от общего выпуска продукции) произвёл 79,7 млн тонн (-4% г/г), Поднебесная продолжает тянуть всемирное производство за собой (по оценкам аналитиков S&P Global, производство стали в Китае в 2025 г. сократится на 1% г/г), из топ-10 производителей США, Индия, Иран и Турция в плюсе.

🇷🇺 Как обстоят дела с выпуском стали в России? В июле было выпущено 5,7 млн тонн (-2,4% г/г), месяцем ранее — 5,6 млн тонн (-7,4% г/г). По итогам 8 месяцев — 40,8 млн тонн (-4,4% г/г). Выпуск стали падает 16 месяцев подряд, во много сказываются дорогие кредиты (ставка 18%), замедляющееся строительство (спрос снизился как внутренний, так и внешний), перестроение логистики, крепкий ₽, санкции, новые налоговые меры, низкая цена на сталь и ремонтные мероприятия на производствах. Всё это отражается в отчётах российских сталеваров:

🔩 ММК: из отчёта за II кв. 2025 г. нам известно, что OCF сократился — 16,5₽ млрд (-58,5% г/г) даже несмотря на изменения в рабочем капитале в лучшую сторону (часть запасов распродали). С учётом CAPEXа — 23,4₽ млрд (-6,4% г/г), FCF оказался отрицательным -4,3₽ млрд (годом ранее прибыль в 19,9₽ млрд). Если, компания полностью будет придерживается див. политике (100% FCF), то за I полугодие 2025 г. акционерам достанется ничего (FCF отрицательный II кв. подряд, как итог -4,7₽ млрд). Инвестиционная деятельность ММК в 2025 г. сокращается в связи с завершением реализации ключевых проектов, но как мы видим цена на сталь и сокращение продаж не дают FCF выйти в положительную зону.

🔩 Северсталь: отчёт за II кв. 2025 г. поведал нам, OCF во II кв. увеличился до 42,5₽ млрд (+12,1% г/г), по сравнению с I кв. 2025 г. (5₽ млрд) знатно увеличился из-за притока в оборотном капитале +14,3₽ млрд (распродажа запасов и расчёт по дебиторке). CAPEX составил колоссальные 43,5₽ млрд (+101,4% г/г), как итог, FCF составил 3,6₽ млрд (-85,2% г/г, до этого 2 квартала подряд был отрицательным). СД Северстали рекомендовал не выплачивать дивиденды за I полугодие 2025 г., что вполне логично из-за отрицательного FCF (-29,1₽ млрд). Известно, что инвестиции компании в 2025 г. составят 169₽ млрд (главный актив — ЧМК), это больше чем в 2024 г., большой вопрос будет ли положительным FCF вообще в этом году и даже если будет, то инвестиции требуют средств.

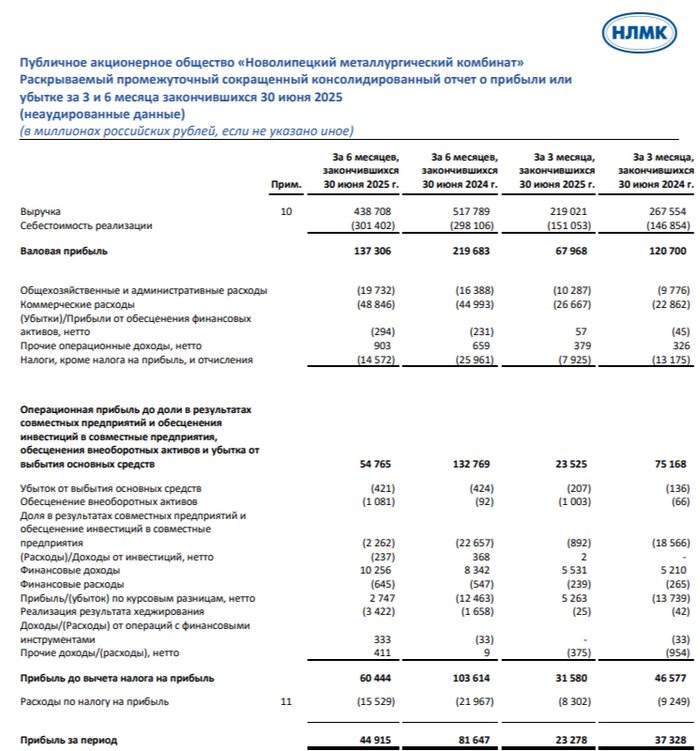

🔩 НЛМК отчёт за I п. 2025 г.: OCF снизился до 52,2₽ млрд (-51,8% г/г), повлияло снижение EBITDA. CAPEX подрос до 51₽ млрд (+12% г/г), как итог FCF уменьшился до 2,7₽ млрд (-96% г/г). Если отталкиваться от див. политики компании (100% FCF), эмитент заработал за I п. 2025 г. 0,45₽ на акцию (выплата смешная, но с учётом положения эмитента, то выплаты скорее всего не будет, потому что за 2024 г. ничего не заплатили).

📌 Конъюнктура внутреннего рынка для металлургов продолжает ухудшаться, статистические данные РЖД о погрузке чёрных металлов строительных материалов "кричат" о кризисе в отрасли. Правительство обратило внимание на металлургов, поэтому Минпромторг прорабатывает план поддержки металлургической промышленности, металлурги понимая плачевность ситуации попросили повысить цену отсечения при взимании акциза на жидкую сталь до 54000₽ за тонну (сейчас 30000₽). Глава Северстали рассказал, что прогнозирует снижение внутреннего спроса на продукцию в районе 10%, а экспортировать продукцию в больших объёмах стало экономически невыгодно из-за санкций, крепкого ₽, дальних логистических маршрутах и повышенных тарифов РЖД (маржинальность таких продаж около 0).

С уважением, Владислав Кофанов

Телеграмм-канал: t.me/svoiinvestor

Показать полностью

2

Маршрутная скорость скорого поезда

Сразу прошу отвечать только по делу или не отвечать вовсе, а молча переходить в другие темы, тем кому эта - не интересна.

Итак, согласно текущим нормативным документам минимальная редняя (или маршрутная) скорость поезда, чтобы его признать скорым, должна составлять 50 км/ч. Но раньше норма была, как я понимаю, другая - до 55 км/ч пассажирский поезд, от 55 км/ч и выше - скорый. Во всяком случае, так написано в старом посте на железнодорожном форуме Rail-club.ru, комментарий пользователя максимчик от 10 января 2006: https://rail-club.ru/forum/viewtopic.php?f=5&t=3774

В связи с этим вопрос к железнодорожникам - действительно ли когда либо в прошлом (в 60-е, 70-е, 80-е или 90-е) минимальная маршрутная скорость для скорого поезда была выше нынешних 50 км/ч? Прошу это подтвердить или опровергнуть с помощью нормативных документов, причём (важно!!!) не текущих, а именно архивных, прошлых лет. Т.е. провести ретроспективный анализ вопроса.

Если планка действительно была понижена (как утверждается на том форуме) - тогда прошу пояснить тех кто разбирается, хотя бы предположить, с чем это могло быть связано. Благодарю.

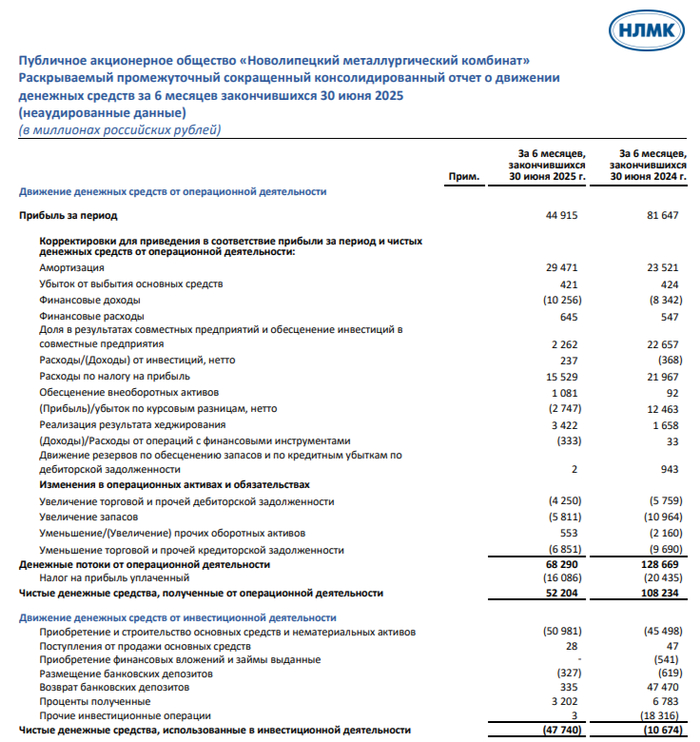

НЛМК отчитался за I п. 2025 г. — цена на сталь и укрепление рубля повлияли на выручку, CAPEX продолжает свой рост, ставя крест на дивидендах

🔩 НЛМК представил финансовые результаты по МСФО за I полугодие 2025 г. Проблемы металлургов продолжают нарастать, поэтому слабое I полугодие комбината меня не удивило (рентабельность по EBITDA — 19%), свободный денежный поток компании неистово сократился (дивиденды):

▪️ Выручка: 438,7₽ млрд (-15,2% г/г)

▪️ EBITDA: 84₽ млрд (-46% г/г)

▪️ Чистая прибыль: 44,9₽ млрд (-45% г/г)

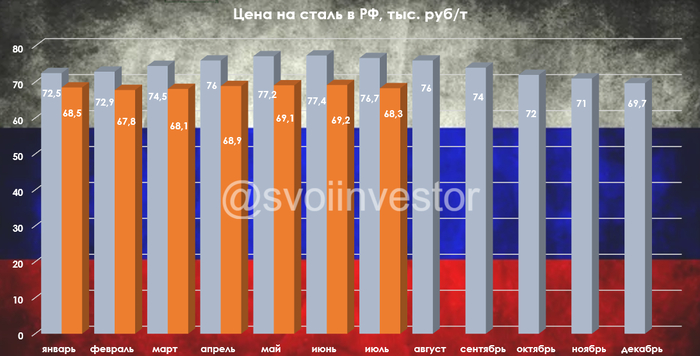

💬 Компания не предоставляет операционные данные, но у нас есть статистика от WSA, где известно, что РФ произвела за I полугодие 2025 г. — 34,8 млн тонн (-5,6% г/г). Так же разбирал отчёт ММК за I п., операционные результаты не обрадовали (сравнение с 3 главными металлургами страны). Имеются устаревшие данные, где 40% выручки приходилось на внутренний рынок, 60% на экспорт (18% — США, 14% — EC). Но % был точно сдвинут в сторону внутреннего рынка, но всё же осталась EC, где продлено разрешение на импорт стальных полуфабрикатов до 2028 г. и США. Если учитывать цены на сталь в РФ, то в I п. 2025 г. она была ниже, чем годом ранее (68,6₽ тыс./т vs. 75₽ тыс./т), а экспорту помешал окрепший ₽ (средний курс $ в I п. 2025 г. — 86,9₽, -4% г/г).

💬 По снижению выручки не должно возникнуть вопросов (низкие цены на сырьё, крепкий ₽). Операционные расходы снизились до 384₽ млрд (-0,3% г/г, символическое снижение), повлияли статьи: себестоимости продаж — 301,4₽ млрд (+1,1% г/г, увеличилась даже при падении выручки, вывод: перестроение логистики, скидки), налоги/отчисления — 14,6₽ млрд (-43,9% г/г, явное падение экспорта) и админ. расходы — 19,7₽ млрд (+20,4% г/г, инфляция). Как итог опер. прибыль снизилась до 54,8₽ млрд (-58,8% г/г).

💬 Чистая прибыль немного отыграла падение за счёт меньшего убытка от инвестиционного обесценения в предприятия — 2,3₽ млрд (годом ранее убыток в 22,7₽ млрд) и лучшей разницы финансовых доходов/расходов — 9,6₽ млрд (годом ранее 7,8₽ млрд, долги номинированы в валюте под 1,4-6,6% и компания их сократила, а из-за высокой ключевой ставки % по депозитам растут). Т.к. долги валютные, то с укреплением ₽ курсовые разницы принесли 2,7₽ млрд (год назад убыток в -12,5₽ млрд), но хеджирование всю эту прибыль "поглотило", был получен убыток в 3,4₽ млрд (год назад убыток в -1,7₽ млрд)

💬 Кэш на счетах сократился до 79,8₽ млрд (на конец 2024 г. — 87,7₽ млрд). Долг уменьшился — 66,8₽ (на конец 2024 г. — 77,5₽ млрд), как вы можете понять, чистый долг отрицательный, а показатель Чистый долг/EBITDA составил -0,15x, что указывает на фин. стабильность компании.

💬 OCF снизился до 52,2₽ млрд (-51,8% г/г), повлияло снижение EBITDA. CAPEX подрос до 51₽ млрд (+12% г/г), как итог FCF уменьшился до 2,7₽ млрд (-96% г/г). Если отталкиваться от див. политики компании (100% FCF), эмитент заработал за I п. 2025 г. 0,45₽ на акцию (выплата смешная, но с учётом положения эмитента, то выплаты скорее всего не будет, потому что за 2024 г. ничего не заплатили).

📌 Перспективы? По данным WSA за июль выплавка стали в РФ продолжает падать, а перевозки по РЖД только это подтверждают, да и цена на сталь снижается (такие тренды точно продолжаться до конца года). Ключевую ставку начали снижать, но застройщики поддерживают спрос и не намерены строить больше (плюс снижение ставки будет давить на % доходы компании) и не забывайте про крепкий ₽ (страдает экспорт). Конъюнктура внутреннего рынка для металлургов остаётся сложной, поэтому Минпромторг прорабатывает план поддержки металлургической промышленности, металлурги попросили повысить цену отсечения при взимании акциза на жидкую сталь до 54000₽ за тонну (сейчас 30000₽).

С уважением, Владислав Кофанов

Телеграмм-канал: t.me/svoiinvestor

Показать полностью

2

Снова опоздала на работу

Не перестаю благодарить свою железнодорожную работу за то, что каждый день даёт мне возможность выбираться в центр Петербурга.

Разве делала бы я это добровольно?

Вот такие красивые домики встречаются мне по пути.

Единственное, нет особого желания в 8 утра поднимать голову и рассматривать всё это великолепие.

И только ради тебя, мой дорогой канал, я голову подняла, нащелкала кадров и даже немного опоздала на работу (за что сегодня поплачусь отработкой в 13 минут).

Показать полностью

4

Устроил фотосессию доширака в qp

Показать полностью

6

Ответ на пост «Видимо очень хотели под поезд»7

Бастрыкин возбудился.

Глава СК России ждет доклад о нападении бородатых людей на сотрудников жд переезда в Самаре

https://samaragovorit.ru/news/55917-glava-sk-rossii-jdet-dok...