Комментарий года

Комментарий года.

Комментарий на Южный пик горы Джомолунгма 8749, Эвереста порадовал.

Показать полностью

1

Комментарий года.

Комментарий на Южный пик горы Джомолунгма 8749, Эвереста порадовал.

Постоянно вижу одно и то же заблуждение - праведный гнев, но не по адресу)

Монополист не виноват в том, что он монополист. Он только рад этому.

Он будет действовать сугубо в своих интересах, и, между прочим, правильно сделает.

Предъявлять ему за это - примерно как если бы более слабая футбольная команда предъявляла другой за забитые голы.

Таковы правила игры, ребята. Будет монополизм - будут монополисты.

Не туда предъявляете.

Как же достала эта говноконтора. Монополисты - да пусть, но, с#ка, услугу оказывайте!!!! Пятый день через раз работант интернет, дозвон до техподдержки - час, после чего скинули.

Переименуйтесь уже, не позорьтесь. Например, херловит, неловит, говноловит, можно просто - пидоры, не ввполняющие свою работу.

У меня, блин, на даче лучше интернет работает, который ребята фекально-дендрарным методом подключили, вы в своих же домах не в состоянии интернет обеспечить

Как же бесите

Увидел пост в телеграм канале "Рифмы и Панчи"

Застройщик «ПИК» ЗАБЛОКИРОВАЛ ТЕЛЕГРАМ в своих домах — жители массово жалуются на работу мессенджера

Собрали самое важное:

➖ Telegram не работает внутри новых ЖК при подключении через Wi-Fi — причины не указаны;

➖ В домах работает единственный провайдер — Lovit, которого застройщик не разрешает сменить. Следовательно, альтернативы — нет;

➖ Зайти в Телеграм можно только с мобильного интернета.

А это вообще законно, запрещать менять провайдера? Это как бы их собственность, люди покупают квартиры...

В ЖК от Пик прорвало трубу. В результате пострадали квартиры, а лифтовые шахты заполнились водой.

Видео из Телеграм канала: https://t.me/newsmoscow/21752

История о том, как застройщик ПИК препятствует завершению сделки!

Месяц назад начал делать договор цессии. Были предоставлены все необходимые документы в МФЦ для регистрации договора. Спустя время пришел отказ от Росреестра с отметкой, о том, что у них нет данных о полномочиях сотрудника ПИК, подписавшего справку о полной уплате.

Соответсвенно им необходима

доверенность этого лица. После обращения в ПИК, их сотрудники отказали предоставить доверенность и прислали доп. Справку о номере доверенности, но также об отказе предоставления оригинала.

Эта справка была не принята Росреестром. После консультации с непосредственым регистратором из Росреестра моего дела, была получена информация, что застройщик ПИК вводят меня в заблуждение и данные о доверенеости они обязаны предоставлять в Росреестр. Также сотрудница Росреестра порекомендовала вновь обратиться в ПИК и потребовать заменить справку о полной оплате с подписью ген. дир-а застройщика, либо с подписью сотрудника со стороны ПИК, данные о доверенести которого уже имеются в Росреестре.

После повторно ожидания 1ч на горячей линии ПИК, я сообщил их сотруднику, что их справка не принята, хотя они уверяли, что проблем не будет. После моих слов об повторном (!) отказе в регистрации Росреестра ПИК сообщил, что их менеджер напрямую свяжется с Росреестром и решит вопрос по нашему делу. По результату они должны были дать обратную связь.

Прошел еще один один день. Вопрос не решен. С регистратором никто не связывался. ПИК теперь утверждает, что кроме справки, которая не устраивает Росреестр, ничего давать не будут. Тем самым нарушются мои права в соответствии с ФЗ-214. Они не дают завершить мне сделку и зарегистрировать договор цессии.

"Уважаемые" ПИК, будет ли решен мой вопрос или мне начинать составлять иск с моим адвокатом в суд, что также, как вариант, порекомендовал регистратор Росреестра?

Автор немного вводит публику в заблуждение в отношении жирующих застройщиков, манипулируя цифрами. Не знаю делает ли он это умышлено или добросовестно заблуждается сам, но давайте разбираться, что там на самом деле.

Как писал сам автор каждая приведенная им компания является холдингом с кучей аффилированных компаний, поэтому разумно было бы заглянуть в общую отчетность по всему холдингу. Благо такая возможность у нас есть, ибо три компании из списка являются публичными и их консолидированная отчетность есть в открытом доступе.

Автор нам приводит данные о выручке, и выручка всех компаний действительно растет год от года. Но ведь самое интересное это итоговая прибыль, ибо помимо выручки могут расти еще и расходы. Согласитесь, хорошо если ваша зарплата будет расти каждый год. Но если при этом рост расходов будет опережать доходы, то ни к чему хорошему это не приведет. Так давайте посмотрим что там у нас прибылью (доходом)

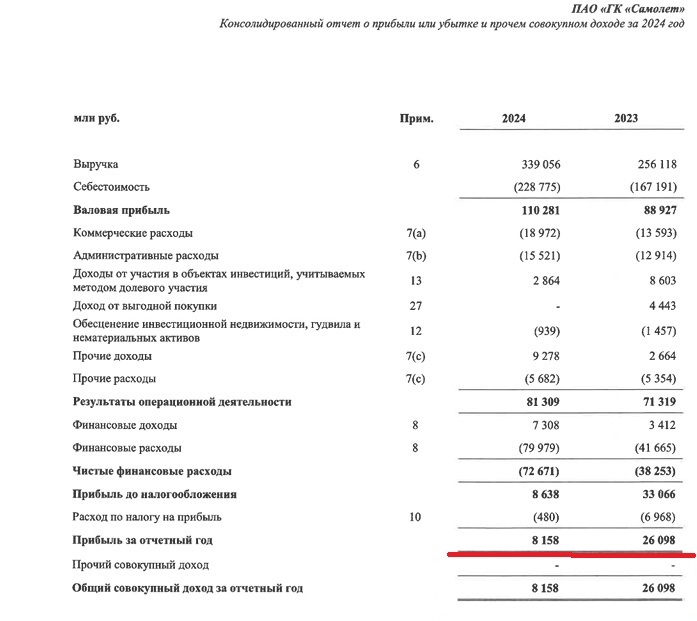

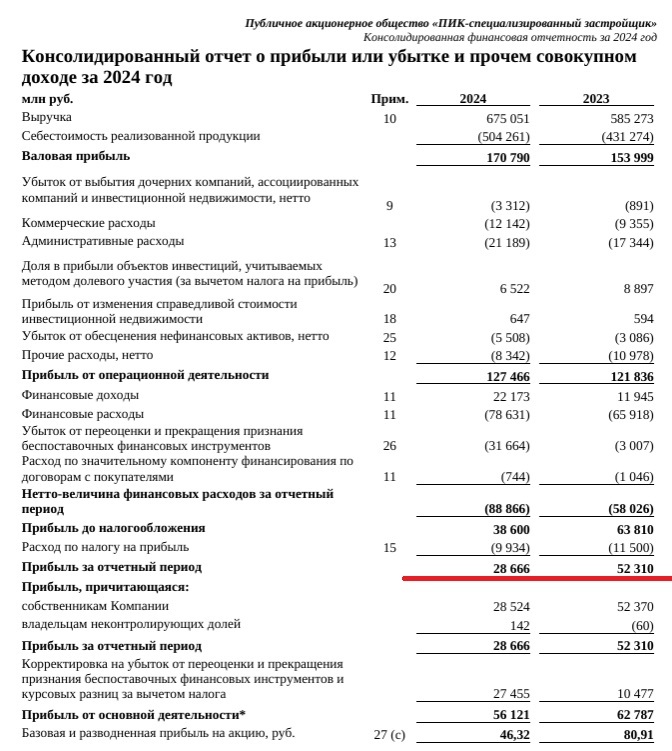

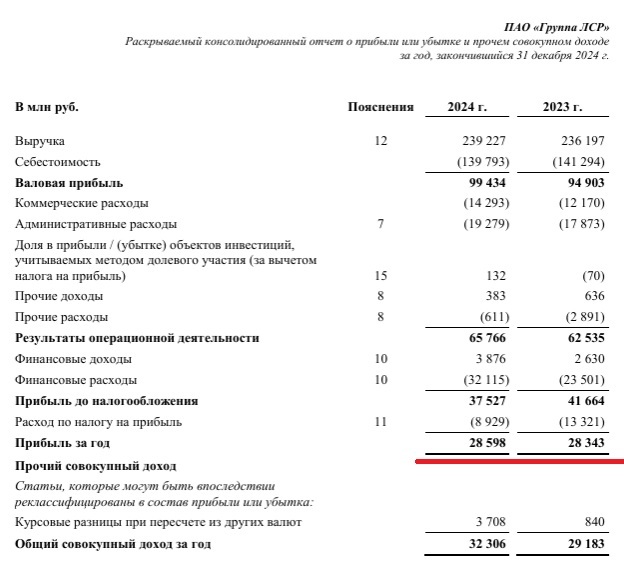

Красным подчеркнуты интересующие нас цифры

Прибыль Самолета в 2024-ом 8,2 млрд, что в три раза меньше чем в 2023-ем (26,1 млрд).

ПИК 28,6 млрд против 52,3 годом ранее. Сократилась на 45%

ЛСР 28,6 млрд против 28,3. Тут ребята молодцы, держаться на плаву.

Как видим всё не так радужно, как могло бы показаться. Если вдруг представить, что прибыль Самолета продолжит падать такими же темпами в абсолютных цифрах, то уже в следующем году он станет банкротом. ПИК еще годик протянет. Да и хрен бы с ними, скажет обыватель, туда им и дорога, зажравшимся мудакам. Только вот банкротства застройщиков вызовут кризис в банковском секторе, ибо все новостройки финансируются банками и все недостроенные объекты лягут мертвым грузом на баланс банков. И повториться у нас американский банковский кризис 2008-го. Жильё конечно подешевеет это плюс, но возрадоваться этому смогут не все, кто-то без доходов может остаться. А те кто недавно взял ипотеку и вовсе опечалятся - брал хату за 15 млн и платить еще 10 лет за неё как будто она стоит 15. А на рынке такая же за 10.

Тут впору в церковь идти ставить свечи за здравие застройщиков, чтоб у них дела налаживались. А то всем мало не покажется.

Ссылки на годовые отчеты компаний за 2024-й год, если кому интересно:

Стоит ли доверять компании, которую оштрафовали на 8 млрд? Как отличить временные трудности от фундаментальных проблем? Этот материал будет полезен инвесторам, которые хотят научиться видеть главную суть за шумом новостных сводок. Я делюсь своим анализом и выводами уже сегодня.

Материал не является индивидуальной инвестиционной рекомендацией или предложением о покупке/продаже финансовых инструментов и услуг. Автор не несёт ответственности за убытки, связанные с операциями или инвестированием в упомянутые финансовые инструменты. Информация не должна рассматриваться как единственный источник для принятия инвестиционных решений. Информация предоставлена исключительно в ознакомительных целях.

Прежде чем приступить к чтению, ознакомьтесь с моим руководством по анализу компаний (часть 1, часть 2 и часть 3). Там я подробно рассказываю, как провожу анализ, аналогичный этому.

ПИК является крупнейшим российским девелопером, специализирующимся на массовом строительстве жилья. Компания отличается уникальной бизнес-моделью: она контролирует все этапы создания жилья, начиная от производства строительных материалов и заканчивая продажей готовых квартир. Это позволяет ПИК предлагать доступное жилье с известным гарантированным качеством.

Однако в настоящее время ПИК столкнулась с серьезной проблемой. Московский арбитраж постановил взыскать с компании более 8 миллиардов рублей. Причиной этого может быть недостижение договоренностей с одним из соинвесторов проекта в Перове. На фоне этих событий инвесторы задаются вопросами о стабильности ПИК по сравнению с другими игроками рынка, такими как «Самолет» или «ЛСР».

ПИК работает в сегменте Homebuilding, который занимается строительством и продажей готового жилья. В России этот рынок является высококонкурентным и чувствительным к доступности ипотечных кредитов и государственной поддержке, включая льготные программы. Для ПИК, оперирующей значительными объемами, эти факторы играют ключевую роль в формировании спроса.

Анализ финансовых показателей ПИК показывает важную деталь: почти половина выручки (47,82%) приходится на дивиденды от дочерних компаний. Это свидетельствует о холдинговой структуре компании, которая представлена на Мосбирже. При этом доходы от продажи жилья составляют лишь 21,36%. Такая структура делает денежный поток ПИК зависимым от корпоративной политики.

Мы проанализируем исторические данные компании, чтобы спрогнозировать ее будущую стоимость. Для этого применим метод дисконтированных денежных потоков (DCF), который оценивает компанию на основе ее способности генерировать прибыль в будущем.

В расчетах мы используем официальные поквартальные отчетности по РСБУ. Период анализа — с 2022 года по второй квартал 2025 года включительно.

Прогнозный период составляет два года. Мы предполагаем консервативный сценарий с годовым ростом выручки на 3,0%.

Ставки для дисконтирования взяты из «Статистического бюллетеня Банка России» на 08.09.2025. Они составляют 12,65% в долларах и 15,46% в рублях.

Динамику ключевых финансовых показателей за предыдущие годы вы можете увидеть на диаграммах ниже. Они наглядно показывают, как менялось финансовое состояние компании.

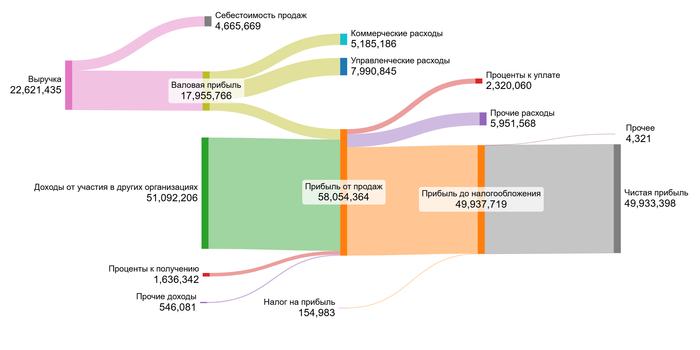

2022 год.

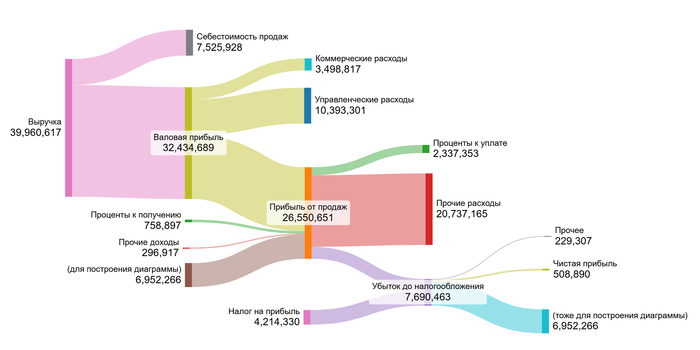

2023 год.

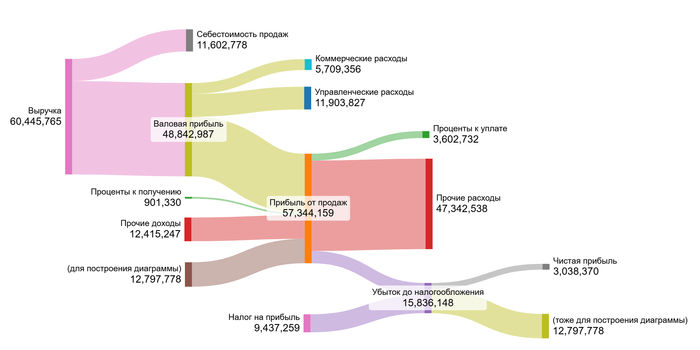

2024 год.

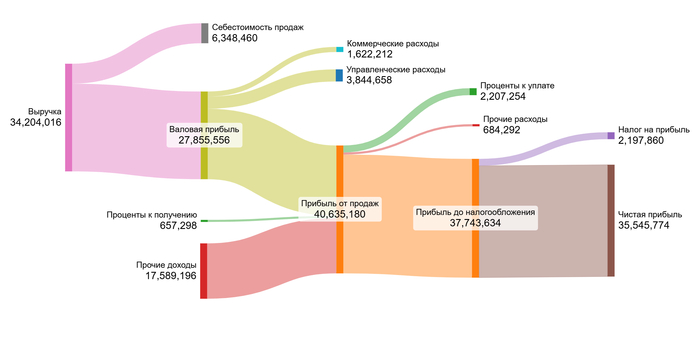

1 полугодие 2025 года.

Анализ показывает стабильный рост ключевых операционных показателей: выручка, валовая прибыль и прибыль от продаж увеличиваются стабильно. Однако чистая прибыль остаётся волатильной из-за разовых факторов: значительных доходов от участия в других организациях в 2022 году и крупных прочих расходов в 2024-м.

В ближайшие два года основной драйвер роста — это реализация недвижимости, что подтверждается увеличением прибыли от продаж. Стабильность этого показателя критически важна для оценки, поскольку разовые доходы и расходы сложно предсказать.

Теперь перейдем к расчету справедливой стоимости одной акции ПИК по методу DCF. Поскольку компания является холдингом, ее выручка формируется из разнородных источников. Поэтому анализ структуры расходов относительно выручки не будет объективным, и мы переходим сразу к следующему этапу.

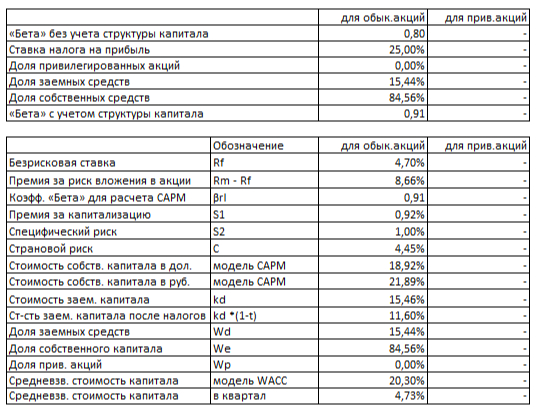

Далее рассчитаем средневзвешенную стоимость капитала (WACC). Этот показатель отражает минимальную доходность, которую ждут инвесторы от вложений в компанию с учетом всех рисков.

Для расчета WACC мы используем следующие данные:

Безрисковая ставка (доходность 30-летних гособлигаций США) — 4,70%.

Премия за страновой риск (Россия) — 4,45%.

Премия за риск вложений в акции — 8,66%.

Премия за малую капитализацию — 0,92%.

Премия за специфические риски компании — 1,00%.

WACC ПИК на 1 полугодие 2025 года.

WACC для ПИК составила 20,30%. Для инвестора этот показатель отражает общий уровень риска. Он превышает средний уровень по отрасли (19,27%), что свидетельствует о более высокой рискованности вложений в компанию по сравнению с конкурентами и негативно сказывается на итоговой расчетной стоимости.

Мы смоделируем два сценария, чтобы оценить справедливую стоимость ПИК. Первый сценарий предполагает, что компания растет вровень с отраслью, второй — что она развивается на основе своих исторических темпов.

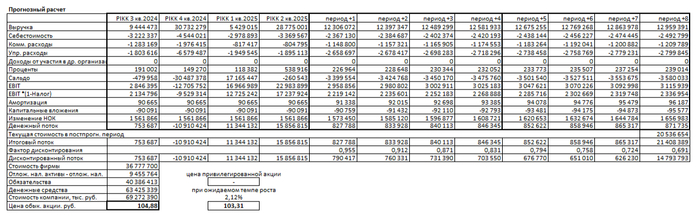

Итоговый расчет ПИК на 1 полугодие 2025 года.

Сценарий №1: Консервативный рост

При консервативном годовом росте выручки на 3,0%, расчетная стоимость одной акции ПИК составляет 104,88 рублей. Это на 79,82% ниже текущей рыночной цены.

Метод DCF суммирует все будущие денежные потоки компании и вычитает ее текущие обязательства. Положительная расчетная стоимость означает, что будущих доходов должно хватить на покрытие долгов. Это говорит о том, что компания справляется с обязательствами. Ситуация, когда расчетная цена ниже рыночной, встречается часто. Она указывает на умеренную переоценку акции рынком. Моя модель может учитывать риски, которые инвесторы пока игнорируют.

Для итогового решения рекомендую сравнить ПИК с другими компаниями по ключевым критериям: рост прибыли и дивидендов, рентабельность, мультипликаторы. Также важно каждый квартал проверять, оправдывает ли компания ваши прогнозы по выручке, прибыли и долгу. Это поможет вовремя скорректировать инвестиционную стратегию.

Сценарий №2: Ожидаемый рост компании

Внутренний ожидаемый темп роста ПИК, рассчитанный на основе реинвестирования прибыли, составил 2,12% в год.

Если выручка будет расти именно такими темпами, стоимость одной акции составит 103,31 рублей. Это на 80,12% ниже рыночной котировки.

Метод DCF, который суммирует будущие денежные потоки и вычитает обязательства, снова показывает положительный результат. Это подтверждает, что текущий долг компании меньше ее потенциальных доходов. Выводы остаются прежними: расчетная цена часто оказывается ниже рыночной, что указывает на возможную переоценку активов. Прежде чем принять решение об инвестировании, инвестору следует провести всесторонний анализ компании, учитывая динамику прибыли, размер дивидендов и финансовые мультипликаторы. После приобретения акций важно регулярно отслеживать финансовую отчетность, чтобы убедиться в улучшении фундаментальных показателей и их соответствии ожиданиям.

Любые инвестиционные решения сопряжены с рисками. Прошлые результаты не гарантируют будущей доходности. Материал не является индивидуальной инвестиционной рекомендацией или предложением о покупке/продаже финансовых инструментов и услуг. Автор не несёт ответственности за убытки, связанные с операциями или инвестированием в упомянутые финансовые инструменты. Информация не должна рассматриваться как единственный источник для принятия инвестиционных решений. Информация предоставлена исключительно в ознакомительных целях.

Мы начинали наш анализ с ключевого вопроса: где заканчиваются временные трудности и начинаются фундаментальные проблемы? За впечатляющим ростом котировок скрывается менее радужная картина: вялая динамика прибыли, нулевые дивиденды и завышенная оценка.

Вывод напрашивается сам собой: ПИК — это в большей степени инвестиция в будущие ожидания, а не в сегодняшнюю эффективность. Покупая эти акции, вы заключаете пари на то, что гигантский масштаб компании однажды конвертируется в столь же высокую доходность, которую демонстрируют её более скромные, но куда более эффективные конкуренты.

Как вы думаете, что в итоге перевесит: громкое имя и амбиции ПИК или холодная логика финансовых показателей? Ждём ваше мнение в комментариях!

На этом всё! Если вам было интересно разбираться в реальной стоимости компаний, а не просто следить за котировками, поставьте лайк и подписывайтесь на мой канал в Телеграм. Там я регулярно публикую подобные глубокие разборы, которые помогают принимать взвешенные инвестиционные решения. Удачи на рынке!