Суровая реальность

Показать полностью

1

Минфин провёл аукцион ОФЗ, предложив инвесторам два выпуск. Индекс RGBI (ценовой индекс ОФЗ) волатилен, на этой неделе доходность ОФЗ немного подросла, видимо, слова Алексея Заботкина напрягли немного инвесторов: "Точные сроки снижения ключевой ставки ЦБ РФ будут зависеть от развития ситуации, инфляция несколько замедлилась, но инфляционные ожидания и темпы роста кредитования всё ещё остаются высокими". Но с другой стороны в феврале уже можно фиксировать снижение темпов инфляции, также впервые за полгода снизилась наблюдаемая, а за ней и ожидаемая инфляция (ожидаемая до 12,7%, а наблюдаемая до 16,3%). Если учитывать лаг в 3-6 кварталов с момента ужесточения ДКП, то пик как раз приходится на июнь, глава ЦБ такого же мнения: "Если посмотрите на наш базовый прогноз — мы видим пространство для снижения ставки в этом году, скорее, во II полугодии". Регулятору при таких параметрах комфортно занимать (доходность в ОФЗ намного ниже ключевой ставки), да и возродившиеся активность на рынке ОФЗ не удивляет, инвесторы хотят зафиксировать повышенный % на долгие годы. На сегодня мы имеем несколько фактов о рынке ОФЗ:

✔️ Минфин уже который месяц не использует флоутер, который так сильно полюбился банковскому сектору и частным инвесторам. Всё это время регулятор занимает с помощью классики и показывает вполне феноменальный результат, всё как раз идёт по плану регулятора, который хочет отдать в этом году предпочтение долгосрочным бумагам с постоянным купоном.

✔️ ЦБ поддержит ₽ в этом году (за 2024 год регулятору придётся продать валюты примерно на 600₽ млрд, расчёт из данных, но я думаю, что продадут намного больше — 1₽ трлн). Как итог с учётом зеркалирования всех операций ФНБ продажа валюты в феврале сократится вдвое — 8,1₽ млрд в день начиная с 7 февраля (до 31 января продавали по 16,7₽ млрд в день). Сейчас $ торгуется по 90₽, крепкий ₽ заставляет граждан смотреть в сторону депозитов/облигаций.

✔️ Доходность большинства выпусков в районе 12% (ещё необходимо учитывать налог на купоны), да учитывая, какая сейчас ключевая ставка, то доходность, кажется, мягко говоря, ненормальной. Но рынок ОФЗ всё-таки потерял иностранные фонды (предложение перевешивает спрос, раньше иностранные фонды с охотой набирали безрисковый инструмент себе в портфель и двигали доходность вверх) и по мнению большинства пик повышения ставки прошёл, а значит при понижении ставки текущая доходность будет весьма приемлемой, на это и намекает усилившийся спрос в ОФЗ.

Но давайте вернёмся к нашим размещениям:

▪️ Классика: ОФЗ — 26244 (погашение в 2034)

▪️ Классика: ОФЗ — 26207 (погашение в 2027)

Спрос в ОФЗ 26244 был внушительным — 96,1₽ млрд, выручка составила — 70,4₽ млрд (средневзвешенная цена —96,3%, доходность — 12,23%). Спрос в короткой ОФЗ 26207 составил — 15₽ млрд, выручка — 7,3₽ млрд (средневзвешенная цена —91,4%, доходность — 11,94%). Таким образом, Минфин заработал за этот аукцион — 77,8₽ млрд (прошлая неделя — 79,6₽ млрд, всё при помощи классики). Согласно, плану Минфина на I квартал 2024 года необходимо разместить — 800₽ млрд, уже размещено ~311₽ млрд, при таком темпе регулятор перевыполнит план (в запасе ещё 7 недель).

📌 Нынешняя конъюнктура в сегменте локального госдолга начинает приходить в норму (во многом благодаря замедлению инфляции и решению инвесторов, что повышательный цикл ставки окончен), а значит занимать регулятору становится легче. С учётом того, что Минфин хочет занять в 2024 году — 2,6₽ трлн (в этом году весомые траты бюджета РФ), а это рекордная сумма сначала пандемии, то именно восстановление спроса на рынке ОФЗ поможет регулятору. При этом ведомство отдаёт предпочтение долгосрочным бумагам с постоянным купонным доходом, значит можно будет не выдавать премию в выпусках.

С уважением, Владислав Кофанов

Телеграмм-канал: t.me/svoiinvestor

Друзья, предлагаю продолжить тему прошлого поста, где многие комментаторы справедливо упрекнули меня в том, что не было произведено сравнительного анализа между США и Россией. Исправляюсь.

***

Сперва откроем шампанское!

Рекордные объемы строительства жилья в 2023 году, о которых сообщил президент Владимир Путин - не что иное, как наглядное подтверждение эффективности строительной стратегии стройблока правительства.

Источник - клац.

Как результат - абсолютный рекорд за историю страны - введено 110 млн кв. м жилья. Причем, как и планировалось в стратегии, рекордные цифры показало не только строительство многоквартирных домов - 51 млн кв. м, но и индивидуальное жилищное строительство - 59 млн кв. м.

Источник - клац.

***

Так, а теперь давайте шампанское закроем и проанализируем.

Сегодняшний пузырь [пузырь это или нет - вопрос дискуссионный, но в рамках этой беседы возьмем это как данность], который возник на российском рынке недвижимости, многим напомнил финансовых кризис 2008 года.

Аргументация: ипотеку сейчас выдают всем подряд, без должных проверок, иногда по двум документам (паспорт и СНИЛС), еще и без подтверждения дохода. Такими темпами крах на рынке недвижимости - вопрос времени.

В своем прошлом посте я описывал структуру работы ипотечного рынка США, которая и привела, во многом, к кризису. Если коротко: банки стремились выдать как можно больше ипотек, поскольку их активно выкупали квази-государственные компании и затем перепродавали компаниям инвестиционным. Те, в свою очередь, совершали секьюритизацию - превращали пулы ипотек в ценные бумаги.

В схеме участвовали все: от ипотечных менеджеров до крупнейших мировых рейтинговых агентств. В результате ипотечные облигации, обеспеченные, как тогда казалось, безрисковым активом (ведь последнее, на что забьет американец, станет платеж за его дом), стали причиной мирового финансового кризиса, когда данный пузырь лопнул и накрыл всех, кто держал эти бумаги на своих балансах (банки, инвестиционные компании, страховые компании, частные инвесторы).

Немного механики: если квартиры не продаются, то у застройщиков не будет денег, чтобы строить новые дома. В результате увольняют сотрудников, снижают темпы закупки строительных материалов, из-за чего страдают уже и другие сектора экономики. Льготная ипотека должна стимулировать спрос на жилье и решать все эти проблемы. А идея льготы вот в чем: бюджет компенсирует разницу между льготной и рыночной ставками (да-да, на это идут наши с вами налоги).

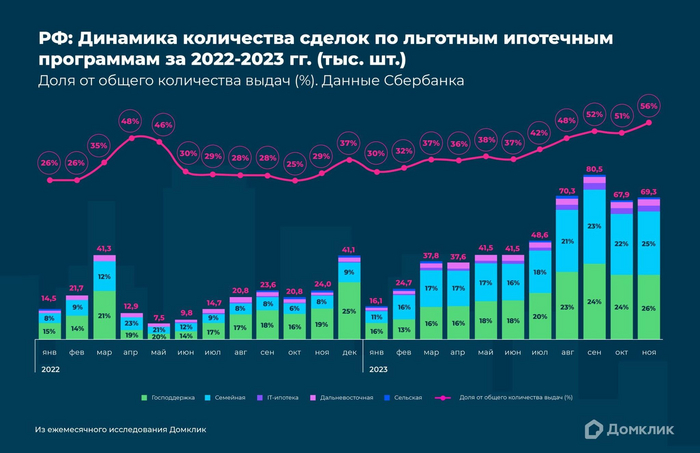

Выдачи по программе «Господдержка» обозначены зеленым, «Семейная ипотека» — голубым, «IT-ипотека» — фиолетовым, «Дальневосточная ипотека» — розовым, «Сельская ипотека» — темно-синим

Росту стоимости недвижимости еще до льготной ипотеки предшествовало принятие 151-ФЗ, который обязал проводить сделки с недвижимостью с долевым участием через эскроу-счета. Отныне покупать на стадии котлована уже не имело смысла, цены выросли, а застройщики загрустили - именно банки теперь рулили стройкой.

Например, покупатель приносит в банк первоначальный взнос и берет ипотеку. Банк тут же складывает эти же деньги на эскроу-счет, на котором около 70-80% – это деньги самого банка. Одновременно с этим банк выдает застройщику деньги под проектное финансирование в кредит на строительство.

Программу льготных ипотек ввели в 2018-2020 годах для повышения доступности жилья для молодых семей. Затем случился локальный кризис: у людей вновь не хватало денег на покупку квартир, а застройщики не могли эти же самые квартиры никому продать. В целях стимулирования строительной отрасли, программу льготной ипотеки пришлось расширять.

Таким образом, в отличии от США, льготная ипотека не предполагает использования иных биржевых инструментов, которые могли бы привести к краху финансовой системы и сделать россиян еще беднее.

Проблемы начали возникать в 2022-2023 годах: из-за роста ключевой ставки российскому бюджету приходится выделять все больше и больше денег на компенсацию банкам разницы между ипотечными ставками (льготной и рыночной).

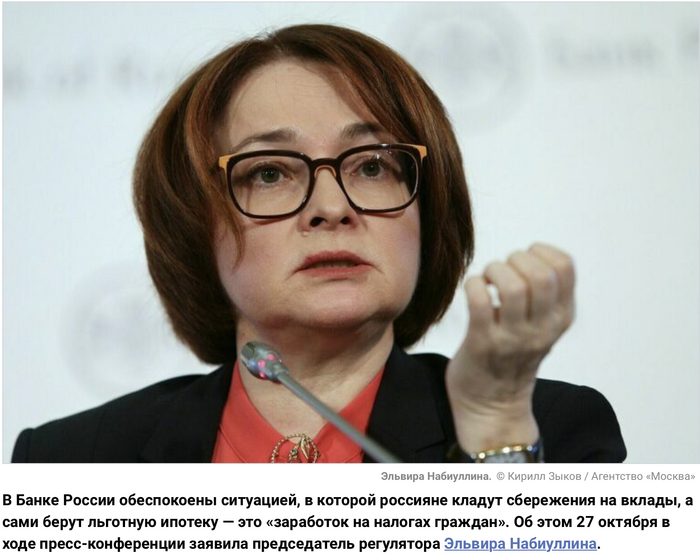

Но российские экономисты не учли другого негативного эффекта: льготная ипотека так переусердствовала с поддержанием высокого спроса, что цены на строящееся жилье улетели в стратосферу. Теперь те, кто действительно нуждается в жилье, не может его себе позволит из-за бешеных цен, а более обеспеченные оформляют льготную ипотеку, размещая свободные деньги на депозиты под более высокие ставки (своей обеспокоенностью об этой проблеме даже делилась Эльвира Набиуллина. Здорово, что реакция регулятора оказалась такой оперативной).

Пожалуй, это ненормальная ситуация, когда для оформления ипотеки заемщик вынужден брать второй кредит наличными в том же банке, чтобы обеспечить первоначальный взнос (эдакий кредит в квадрате).

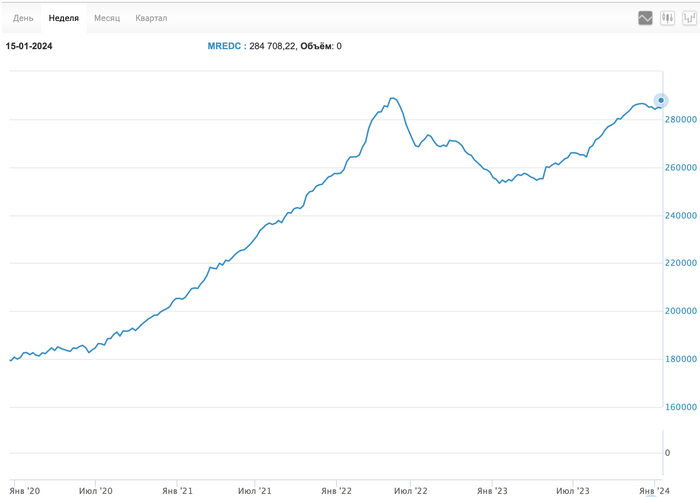

MREDC — это композитный индекс московского рынка недвижимости, рассчитываемый на основании агрегированных данных об ипотечных сделках, предоставляемых ДомКлик, и отражающий среднюю стоимость одного квадратного метра

Итого: деньги из бюджета (налогоплательщиков) перетекают в руки более обеспеченного слоя населения. А бедные остаются бедными, еще и без возможности купить нормальное жилье.

Безболезненного решения этой проблемы попросту нет. Отмена льготной ипотеки приведет к тому, что рынок недвижимости забуксует и потянет за собой все остальные сектора экономики, оставив без работы миллионы россиян.

Поэтому власти прибегают к другим решениям - увеличить первоначальный взнос до 30%. Но, как уже описано выше, это никак не влияет на повышение доступности жилья для широкого слоя населения, а, скорее, только отдаляет их от покупки заветной недвижимости.

Кто-то справедливо заметит, что есть и нюансы в пользу дальнейшего роста цен:

участники СВО и их семьи неожиданным для себя образом получили доступ к деньгам, которыми могут воспользоваться для улучшения жилищных условий;

государство вряд ли оставит в беде девелоперов, которые являются базой для экономического роста в стране и источником рабочих мест;

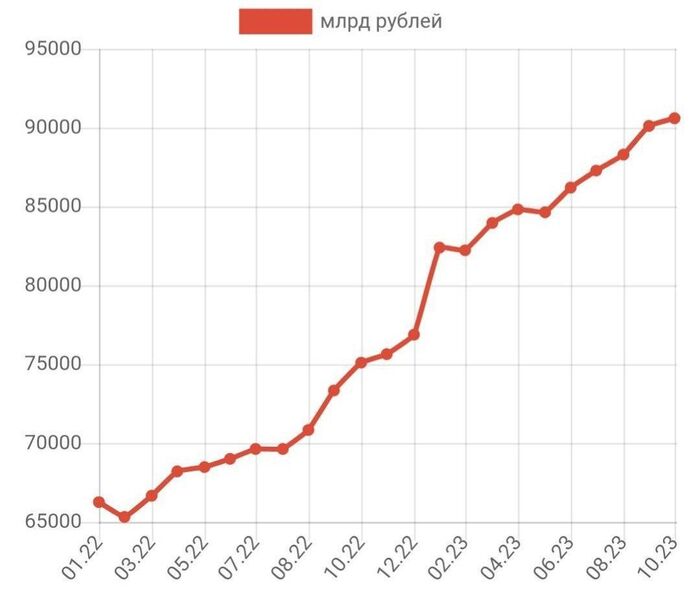

кратное увеличение денежной массы за последние несколько лет, которая, если и не осядет на депозитах в банках или на фондовой бирже, то, вероятнее всего, пойдет на рынок недвижимости.

Денежная масса в динамике с января 2022 года по октябрь 2023-го.

***

P.S Действующие льготные программы действуют до 1 июля 2024 года.

Построено просто невероятное количество жилья, которое теперь непонятно когда будет куплено. А в 2024 году власти запланировали обновить рекорд по вводу нового жилья. Возникает вопрос, кому и как оно будет продано (он же беспокоит и тех, кто сейчас пытается продать инвестиционную квартиру на вторичном рынке при ставке на вторичную ипотеку в 20%).

При попытке вспомнить, что в России подешевело за последние 5-10 лет (кроме рубля, хех), в голову ничего не приходит. Но не стоит забывать про инфляцию. Картинка становится совсем иной, если расчеты перевести в валюту и сделать скромное предположение, что все свои доходы мы бы получали в долларах.

***

Захотите поддержать - лучшим способом станут ваши плюсы (минусы-то теперь остались в прошлом).

Также веду канал https://t.me/buynotsell в Telegram, где разбираю новости финансов (и не только). Очень удобная штука на случай бана (ну вы поняли).

Подписывайтесь, чтобы не пропустить ничего интересного.

Приготовились? Не туда вы смотрите. Существуют разные системы, ну посмотрите на Иран. Скоро просто никто не сможет позволить себе жилье

Срочно необходимо принимать меры и не такие как в Иране.

Вместо того чтобы признать рост цен в качестве последствия расширения монетарной базы и растущей инфляции, иранские чиновники предпочитают вводить новые правила, которые либо крайне мало влияют на цены либо не влияют на них вообще.

В Иране, изолированном международными санкциями и парализованном рисками, сопутствующими ведению бизнеса, рынок недвижимости практически единственный сектор, привлекающий инвестиции.

Сегодня средняя стоимость недвижимости в Тегеране составляет 414,8 млн иранских риалов ($384) за квадратный метр, практически столько же, сколько в США. Средняя семья в городских округах зарабатывает примерно $210 в месяц. По мере того как цены на жилье растут, а свободные средства граждан падают, разрыв между тем, что может себе позволить покупатель, и тем, что предлагает рынок, увеличивается. По оценкам, в Иране доступно 1,17 млн объектов недвижимости. В Тегеране - 488 тыс. Однако мало кто из арендодателей хочет их сдавать, поскольку у них нет кредитов, и им не приходится платить большие налоги на собственность.

Жилье в Иране стоит дорого, а вот владение недвижимостью - нет. Возникает вопрос, почему вместо того, чтобы реформировать налогообложение на собственность, тем самым мотивируя арендодателей сдавать или продавать недвижимость, иранские власти продолжают пытаться сдержать цены на жилье за счет указов. Результат такой политики очевиден: иранский средний класс даже мечтать больше не может о собственном жилье, поскольку арендная плата съедает весь доход.

Комментаторы под некоторыми постами сокрушались, мол, какой же в России бестолковый Центральный банк, что не способен додуматься до того, чтобы просто снизить ключевую ставку.

Это ведь сделает кредитование доступным, производства встанут с колен, а каждый россиянин, наконец, сможет позволить себе взять ипотеку с видом на Кремлевскую стену.

А теперь перенесемся на 20 лет в прошлое. И на другую сторону земного шара, чтобы посмотреть, а как вели свои дела крутые и умные экономисты в крупнейшей экономике мира - США.

Предупреждаю, будет очень много параллелей с Россией, чтобы не строить иллюзий.

***

Итак, мы в США 2000-х годов. Население растет быстрее, чем строятся дома: в период с 2000 по 2006 гг. население выросло на 1,5%, доход на душу населения снизился на 3%. И в то время, когда строилось порядка 1,8 млн домов ежегодно, цены улетели вверх аж на 40%.

Сразу же сделаю отступление. В США всегда существовала проблема с миграцией, но просто взять и купить себе дом, ровно как и получить ипотеку, какой-нибудь затерявшийся мексиканец просто не мог. Так что подобное явление точно нельзя связать с "понаехали". Работали другие механизмы.

Причина роста цен - просто смешные стандарты к заемщикам. Но так было не всегда. Если в 70-х годах для покупки дома стоимостью $60 тыс требовалось внести первоначальный взнос в 25%, то это объяснялось тем, что ипотека была значительно дешевле, чем арендная недвижимость. Но и давали её при условии хорошей кредитной истории, наличии стабильной работы и денег на начальный взнос. А ближе к 2000-м понеслась ...

С 2000-х годов первоначальный взнос снижают до 10% почти во всех штатах, как и требования к кредитному рейтингу. В 2003 появляются первые кредиты без первоначального взноса. А в 2005 просто начинается какая-то хрень: кредит можно оформить, просто назвав свой доход (даже бумажку в банк приносить не потребуется). Дальше ипотечные брокеры совсем ахренели: в первые несколько лет ипотечная ставка было околонулевой (а спустя время росла), чтобы даже случайный тип, который вчера ночевал в коробке из под холодильника, мог заключить договор.

У Михаила Задорнова давно был ответ. Но стоит копнуть поглубже.

В нормальном мире ипотечный менеджер жестко и дотошно проверяет заемщика перед тем, как выдать ему кредит. Но в какой-то момент в США выросли два монстра: Фэнни Мэй и Фредди Мэк.

Еще в 1938 году США создает FNMA - Федеральную Национальную Ассоциацию Ипотек. Название сложное, поэтому финансисты обозвали его по первым буквам "Фэнни Мэй". Конторка эта выкупала у банков ипотечные кредиты, поддерживая тем самым ипотечный рынок. За счет этого у банков появлялись новые деньги, чтобы выдать новые ипотеки, которые снова выкупит Фэнни Мэй. И так до бесконечности.

Спросите, а нахрена? На дворе 1938 год, страну лихорадит после Великой Депрессии, а рынок недвижимости похож на Воландеморта из последней части про ГП.

В 1970 году власти США создают еще одну контору - FHLMC. Его тоже хрен кто мог выговорить, поэтому назвали Фрэдди Мэк. Цель у него была другая: надо делать бабки. И эта контора покупала ипотечные займы, чтобы после превратить их в ценные бумаги, а затем продать каким-нибудь инвесторам. Все довольны: одни инвестируют в самый надежный (как тогда казалось) актив на рынке - ипотечные займы, а зарабатывают на кредитных платежах заемщиков. А вторые получают за все это свою комиссию.

Но мы идем дальше. Так почему ипотеки стали так доступны? Вот эти два монстра - Фэнни Мэй и Фрэдди Мэк - не только искали новых ипотечников, но еще и проводили все эти операции на государственные деньги.

Ипотечные кредиты затем перепродавали инвестиционным банкам (например, Bear Sterns - обязательно запомните это имя), а те превращали их в облигации, делая наценку и продавая инвестором как надежнейшие бумаги, ведь американцы всегда будут платить по своему жилью.

Теперь надо добавить к этой картине еще и рейтинговые агентства - они определяют уровень риска для компаний и отдельных ценных бумаг. И агентства тщательно изучали каждую ипотеку, чтобы избежать сложностей. Шучу. Они всем бумагам присваивали рейтинг AAA (блябуду, супернадежный).

А почему так? Как я написал выше, цены на дома постоянно растут, из-за чего число дефолтов сводится к нулю. Ведь если заемщик не может платить, он просто продает свой дом и даже остается в плюсе.

Строим схему: цены на недвижимость растут + снижаются дефолты + риски снижаются + ипотечные бумаги получают еще более высокий рейтинг + больше фондов инвестируют в эти бумаги + кредитные требования снижаются + финансирование становится доступнее.

Обычный банк берет деньги у депозитчика под 5% и выдает на них ипотеку под 10%. На эти 5% и живет. А в случае с новой моделью, банку не надо уже искать депозиты, а достаточно просто продавать свои новые ипотеки (благо, их с охотой покупают). Тысячу займов на $1 млрд я превращаю в фонд за $1,1 млрд и продаю его инвестиционному банку. Тот выпускает под этот фонд облигации уже на $1,2 млрд и продает всяким лохам инвесторам. Схема - супер: инвестбанкам не надо покупать ипотеки, залогом являются дома, а в случае неплатежей фонд получает дом и продает его еще дороже.

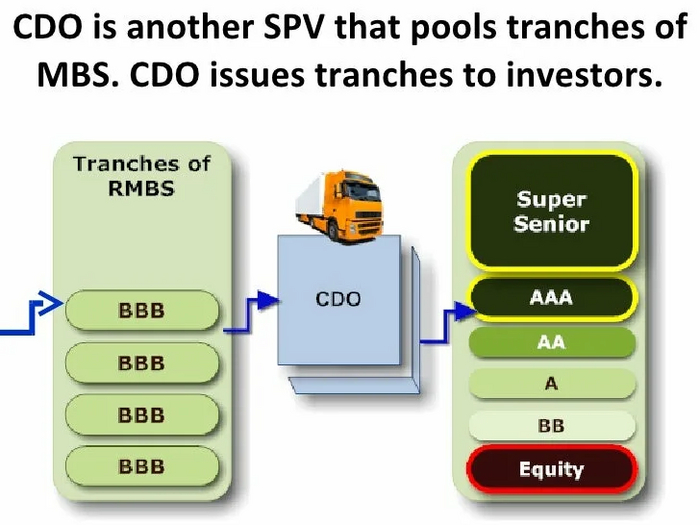

Но жадность начинает брать верх. И появляется хрень первого уровня под названием CDO - ценные бумаги. обеспеченные долговыми обязательствами. Звучит, кажется, примерно также, а внутри творится полный ад: фонды начинают миксовать ипотеками разных уровней надежности.

Если раньше фонд в $1 млрд состоял из более-менее качественных заемщиков и проносил купонами 9,5% в долларах в год, то теперь $300 млн приходится на всяких бичей, но их ипотеки приносят 15%, еще $300 млн выдали среднему классу под 10%, а оставшиеся $400 млн под 5% владельцам яхт/миллиардерам (короче говоря, нормальным типам).

Знаете, в чем прикол? При такой структуре фонда он продолжает приносить те же самые 9,5% годовых.

А потому, что деньги лились рекой.

А теперь трезво оценим ситуацию: что будет, если 20% заемщиков перестанут платить по ипотекам? Их продают за половину цены, а фонд вместо $1 млрд возвращает $900 млн. Вроде не страшно, ведь не учтен еще и доход с процентов.

А если не платят 50%? Посчитали? Получили цифру в $750 млн? Наивные! Если по ипотекам не заплатит половина заемщиков, то банк не сможет реализовать дома даже за половину цены.

Ну и, наконец, мы подходим к самому главному.

Представьте, что вы американец, живете в своем доме в Калифорнии. Ваш дом, который вы взяли ипотеку на $100 тыс в 2000 году, к 2007 году имеет рыночную оценку в $300 тыс. Всему нашему району сносит крышу от радости! И многие просто рефинансируют свои кредиты, получая разницу в $200 тыс под 5%, на которые можно слетать с семьей на Гавайи, купить Мерседес, повесить ковры на стену.

И тут наступает какая-то хрень: сосед перестает платить по кредиту и сдает свой доп за половину цены - $150 тыс. Начинает присаживаться на очко весь район, ведь мы-то его рефинансировали с оценкой в $300 тыс. Другой сосед-козел понимает, что просрал все свои деньги, и выставляет дом за $280 тыс, потом за 250, за 200. А затем теряет работу, из-за чего банк еле-еле загоняет этот дом уже за $100 тыс.

Соседи просто в шоке. Все с кредитами на дома, которые теперь никто не хочет брать даже за $100 тыс. А тем временем их новыми соседями становятся всякие ребята, которые еще вчера ночевали в коробках из-под холодильника, а сегодня кредитный менеджер с легкостью им оформляет ипотечный кредит, ведь они доступны всем ...

Начинает пахнуть еще сильнее. Но и это еще не все.

Это же Омерика. Культура наших североамериканских партнеров отличалась тем, что там намного лояльнее относятся к институту страхования.

И там существует такая штука, как CDS - кредитные дефолтные свопы или страховка от невыплаты займа. Финансовая организация выпускает такой CDS на долг ипотечного фонда, а кредитор эту страховку покупает за определенный процент от стоимости этого самого фонда.

В случае, если фонд схлопнется (случится дефолт), эта финансовая организация должна будет заплатить кредитору сама, а дальше идти и требовать денег от заемщиков самостоятельно. И, чтобы заплатить, финансовая организация должна иметь на своем балансе такой нехеровый запас кэша.

В 2007-2008 годах все новостные сводки пестрили всего несколькими именами.

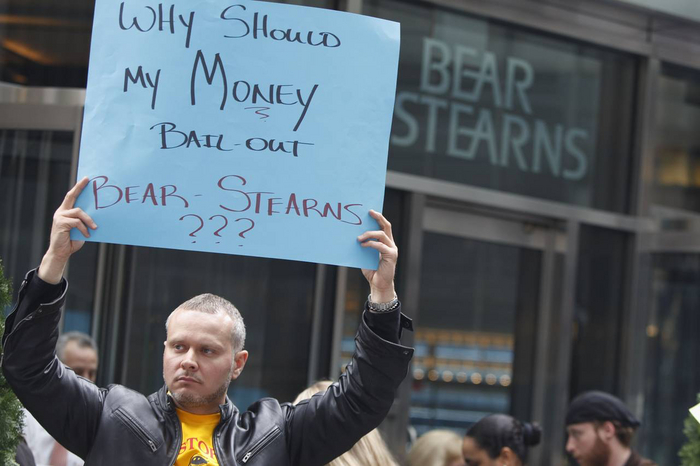

Сперва крах одного из крупнейших инвестиционных банков США Bear Stearns, который по полной обосрался с ипотечными ценными бумагами, когда пошли один за другим неплатежи по ипотечных займам, а дома попросту некому было продавать.

Далее обанкротился другой инвестиционный банк - Lehman Brothers.

Затем до небес взлетели цены на СDS Goldman Sachs и Morgan Stanley- весь рынок ждал, что по их кредитам наступит полный ахтунг.

Сильнее Голдманов в тот момент потела только страхования компания AIG, которая и страховала банк на случай невыплат.

Финал будет скучным.

Bear Stearns ликвидирован, Lehman Brothers - банкрот, Goldman Sachs и Morgan Stanley спасли власти США, залив их деньгами практически на безвозмездной основе. AIG повезло меньше - их никто спасать бесплатно уже не был готов, поэтому страховщик получил кредит на $85 млрд по 14,5% (и, по сути, компания была национализирована - почти все акции в обмен на кредит достались правительству США). Но и тут их налюбили - полученные деньги пришлось почти в полном объеме отдать по CDS прочим банкам. Там еще были транши, компания худо-бедно спаслась и существует и сейчас, но свое место крупнейшего страховщика в мире просрали.

А мораль в том, что я весь прошлый и текущий год слежу за ценами на недвижимость в Москве. И имею опыт общения с финансовыми структурами, где ипотеки выдают с первоначальным взносом, который был сформирован путем выдачи кредита наличными в том же банке (то есть вместо одного кредита заемщик оформляет сразу два).

Благодаря льготной ипотеке теперь квартиру мечты я себе позволить не могу, поскольку мои накопления не успевают за ростом первоначального взноса на нее.

А тут еще и после роста ключевой ставки проценты на вторичную ипотеку выросли почти до 20%.

И что-то я не помню института в России, который бы страховал рынок недвижимости от пиздеца.

И в школе я вроде учился, и институт заканчивал, где объясняли, что рост ключевой ставки охлаждает кредитование и снижает цены на недвижимость. А на деле оно вон как происходит.

Выводы делайте сами. Все совпадения случайны, во время написания поста ни один ипотечных заемщик не пострадал (по крайней мере от моих рук).

***

Захотите поддержать - лучшим способом станут ваши плюсы (минусы-то теперь остались в прошлом).

Также веду канал https://t.me/buynotsell в Telegram, где разбираю новости финансов (и не только). Очень удобная штука на случай бана (ну вы поняли).

Подписывайтесь, чтобы не пропустить ничего интересного.

15 декабря Набиуллина перешла грань зла и злого зла, подняв ключевую ставку с 15% до 16%. По итогам 2023 года годовая инфляция ожидается 7,5%. Ориентир по средней ставке в 2024 году — 14%. Это значит, что времена безумно дорогих денег закончились. Начались времена, когда живые позавидуют мёртвым? Как и на ком это всё отразится?

Ещё за 2–3 недели до повышения консенсус-прогноз был 16%. Повышения ждали некоторые и до 17%, кто-то считал, что ЦБ оставит ставку на и так уже высоких 15%. Но Эльвира Набиуллина начала старую песню:

«Текущее инфляционное давление остается высоким. По итогам 2023 года годовая инфляция ожидается вблизи верхней границы прогнозного диапазона 7–7,5%. При этом рост ВВП в 2023 году, по оценке Банка России, сложится выше октябрьского прогноза и превысит 3%. Это означает, что отклонение российской экономики вверх от траектории сбалансированного роста во втором полугодии 2023 года оказалось более значительным, чем Банк России оценивал в октябре».

Инфляция разгоняется. ЦБ её ставкой пытается прибить, как таракана тапком, но не получается, да и не может получиться в нынешних условиях. А теперь поразмышляем, что означает повышение ставки для инвесторов и как это отразится на акциях, облигациях, рубле и недвижимости, а также на гражданах.

Бизнес получил очередной удар в виде более дорогих долгов. 16%, особенно в долгосрочной перспективе — это крайне мощно. Рефинансировать старые и брать новые долги станет дороже. И ведь не факт, что мы дошли до точки разворота.

Доходность облигаций скорректировалась заранее на ожидании объявления ставки, так что коррекция будет только по инерции, а также на слухах о дальнейших шагах по ДКП. Следующий спич от Эльвиры Сахипзадовны мы услышим через 2 месяца — 16 февраля, а доклад о ДКП будет 27 февраля.

Хорошей практикой в подобной ситуации считается снижение уровня своего риск-профиля. С ОФЗ или с каким-нибудь выпуском РЖД будет порядок, но вот с ВДО уже стоит быть осторожнее. Особенно с эмитентами с низким рейтингом и высокой долговой нагрузкой. Выпуски будут всё чаще флоатерами — с плавающей ставкой, привязанной к RUONIA или КС.

Индекс гособлигаций RGBI не дошёл до минимума в 117 пунктов и пока что остановился на 119. Тут стоит понимать, что ОФЗ с постоянным купоном не дают сейчас кайфовых доходностей, депозиты выгоднее. В ОФЗ уже сидят те, кто планирует заработать на их росте при снижении ключа, а в ОФЗ-флоатерах сидят те, кто ожидает повышения ставок, получая купоны 16%+.

Ниже стоимость облигаций — выше доходность, тут всё предельно очевидно. Но в разных выпусках разных эшелонов коррекция может протекать по-своему. Риски у сильно закредитованных эмитентов выросли, да и в целом хорошей практикой будет понижение своего аппетита к рискам. Если раньше бодны с рейтингом BB+ казались ок, теперь-то даже в BBB+ риски выросли. Дорогие деньги с нами надолго, уже выходят выпуски с купонами по 19–20%, правда там чаще всего лесенки. Для бизнеса выше 12% — губительно, так что при ставках выше 12% мы будем наблюдать фокусы с купонами у новых выпусков.

Предыдущие 4 повышения индекс держался, но вечно это продолжаться не могло, индекс всё же дрогнул. Наш рынок изолирован, физлица делают 80%+ объёмов, осенью нерезиденты довольно активно продавали свои акции, а резиденты-юрлица уже давно активно пережидают в других инструментах: облигации, золото и валюта.

Но акции РФ в перспективе никуда не денутся от роста. Альтернативы есть далеко не у всех инвесторов. Выйти из РФ и зайти в США так просто могут далеко не только лишь все. Акции выступают в том числе защитой от девальвации. Но дивиденды сейчас такие скромные по сравнению со ставкой, что продолжается отток в инструменты с фиксированным доходом.

Тем не менее, индекс всё ещё на высоких значениях. Да, его придавила конкуренция со стороны облигаций, депозитов, но компании не переоценены в индексе настолько, чтобы поехать сильно вниз, если не случится какая-то дикая паника (а этого исключать нельзя).

Обязательно помним о том, что бизнесу сложнее развиваться, поскольку придётся привлекать более дорогие деньги. Сильнее скажется на тех, кто сильнее закредитован, рефинансирование долга будет дороже. К выбору акций стоит подходить осторожнее, с другой стороны, при снижении стоимости качественных акций можно будет купить их с дисконтом, нужно лишь понимать свой горизонт инвестирования и цели.

Многие компании смотрят в сторону IPO как на возможность получить просто деньги, необходимые для развития. Просто потому что кредиты и облигации — дорого. Мы видели уже на IPO много компаний в этом году.

Чем выше ставка, тем недоступнее становится национальная валюта, что ведёт к её удорожанию. Но это же рубль, поэтому с ним что угодно может случиться. В базовом сценарии должен дорожать. Ну и помним, что цель — снижение инфляции, на курс рубля влияют другие вещи. Например, продажа валютной выручки экспортёрами.

Иметь валютные активы — это здравая идея. Необязательно именно доллары или юани, лично я предпочитаю замещающие облигации. Опять же, нужно понимать, что это, как они работают, а также верить в ослабление рубля на дистанции.

Курс у нас регулируемый, он будет ходить в определённом коридоре, но также он сильно зависит от стоимости нефти. Если говорить про коридор, то кажется, что 90 — это ближе к нижней его границе. Верхняя — посмотрим, пока что 100.

Короче говоря, курс ограничен только фантазией каждого отдельного гражданина. Будет подарок в виде укрепления рубля — нужно пользоваться. Не будет — радоваться тому, что есть.

Тут всё максимально прозрачно. Ставки растут и по вкладам, и по кредитам. Любители жить в кредит будут беднеть, любители сберегать будут богатеть. В цифрах, так-то все будут беднеть из-за инфляции. Спасибопожалуйста, никаких секретов от вас у меня нет.

Если говорить про депозиты, то можно смело смотреть на надёжные банки и ставки от 15–16% на устраивающие сроки. Если говорить про кредиты, то инвестирование в долги, которые любит население, сейчас обойдутся в 25–35%. По сравнению с тем, что было при ставке ЦБ 15%, изменений никто не заметит.

Льготникам начали прикручивать гайки, так что есть вероятность коррекции цен, которые поднялись на старых условиях, когда в последний вагон вскакивали все, кто ещё мог. Но это первичка. В данный момент цены первички на исторических максимумах.

Вторичка-то уже давно недоступна в кредит из-за высоких ставок. Неподъёмные 15–25%. Но дело в том, что мало кто хочет продавать с дисконтом. Так что снижение цен будет долгим, болезненным и может быть даже и не будет.

Тем не менее, сейчас первичка находится на максимумах по MREDC или СберИндексу. Это не может продолжаться вечно, хвост льготников будет сокращаться. Но! Кто в здравом уме захочет снижать цены? На вторичку спрос вообще умер, а цены снижать не хотят. Ну сами посудите: ипотека на 30 лет под 20% годовых — тут надежда только на очень скорое рефинансирование, а будет ли оно скорым — огромный вопрос.

Эффект высокой ключевой ставки будет виден не сразу. И уж что-что, а уж цены-то вряд ли испугаются и пойдут вниз. Девальвация и инфляция идут рука об руку, так что рано или поздно они пересекутся.

Спасибо за внимание, подписывайтесь на мой телеграм-канал про инвестиции, финансы и недвижимость.

27 октября Набиуллина представила новую ключевую ставку ЦБ и повысила прогноз на следующий год. Ориентир — 12,5–14,4%. Но уже 15 декабря прогноз может снова скорректироваться, а ключевая ставка может подняться. Продолжаются времена безумно дорогих денег. Чего ждать и к чему готовиться?

Сейчас консенсус-прогноз примерно равный на 15%, 15,5% и 16%. В ставку выше 16% верят, но меньше, то есть, с высокой степенью вероятности ставка будет в пределах 15–16%.

Логика понятна. Инфляция не притормозилась, доллар вообще от ставки не зависит, народ продолжает брать кредиты как не в себя (распродажи и праздники же). Но поднимать сильнее уже бессмысленно. Посмотрим, как отражается высокая ставка для инвесторов, как это отражается на акциях, облигациях, рубле и недвижимости, а также на гражданах.

Бизнес уже получил удар в виде более дорогих долгов. 15%, особенно в долгосрочной перспективе — это крайне мощно. Больше 15% — губительно, за гранью и никакой бизнес не хочет такого. Рефинансировать старые и брать новые долго уже дорого, доходность облигаций поднялась, но вместе с этим выросли и риски.

Хорошей практикой в таких случаях считается снижение уровня своего риск-профиля. С ОФЗ или с каким-нибудь выпуском РЖД будет порядок, но вот с ВДО уже стоит быть осторожнее.

Индекс гособлигаций RGBI сначала начал расти, но сигнал к повышению ставки вернул его вниз. 119 пунктов и может пойти ниже при повышении ставки, хотя уже сейчас заложено, что ставку могут поднять, но в облигациях много денег сейчас, поэтому просадки выкупаются активно.

Ниже стоимость облигаций — выше доходность, тут всё предельно очевидно. Но в разных выпусках разных эшелонов коррекция может продолжаться и далее. Риски у сильно закредитованных эмитентов выросли, да и в целом хорошей практикой будет понижение своего аппетита к рискам. Если раньше бодны с рейтингом BB+ казались ок, теперь-то даже BBB+ уже не выглядят даже как почти ок. Дорогие деньги с нами надолго, хотя купоны 19–20% появляются крайне редко и в лесенках.

Даже свежие облигации можно купить с дисконтом, а вот флоатеры держатся благодаря плавающей ставке с привязкой к ставке ЦБ или RUONIA.

Из флоатеров можно ещё посмотреть на свежий выпуск Биннофанм, например. Или выпуск АФК Системы. С постоянным купоном мне нравится последний выпуск Интерлизинга или Энерготехсервиса, а также в подборке от аналитиков РБК хороший набор. Обязательно стоит как минимум задуматься о замещайках.

Коррекцию ждали долго, она наконец-то случилась. Наш рынок изолирован, физлица делают 80%+ объёмов, нерезидентов нет, а юрлица не спешат возвращаться в акции, потому что им важнее защитить капитал. Они выбирают валюту, золото и не высовываться.

Осенью нерезиденты продавали большие объёмы, а теперь деньги сосредоточены в облигациях и фондах денежного рынка, так что наконец-то прорвало.

Но альтернативы есть далеко не у всех. Выйти из РФ и зайти в США так просто могут далеко не только лишь все. И тут в дело вступает иранский сценарий, он же турецкий. Нужно только инфляцию до 50% в год разогнать. Акции выступают защитой от девальвации, куда доллар, туда и индекс. Но компании платят дивиденды, так что индекс сначала упадёт, но рано или поздно снова начнётся рост. Возможно, падать будет долго — до лета, например.

Помним о том, что бизнесу сложнее развиваться, поскольку придётся привлекать более дорогие деньги. Сильнее скажется на тех, кто сильнее закредитован, рефинансирование долга будет дороже. Также стоит помнить, что высокая ставка смещает фокус инвесторов с акций на депозиты и облигации, так что приток капитала на рынок акций снизился.Но помним, что наш рынок — песочница. Ну и нужно искать бенефициаров повышения ставки. Кто приходит в голову? В первую очередь — Московская биржа.

Многие компании смотрят в сторону IPO как на возможность получить просто деньги, необходимые для развития. Просто потому что кредиты и облигации — дорого.

Чем выше ставка, тем недоступнее становится национальная валюта, что ведёт к её удорожанию. Но это же рубль, поэтому с ним что угодно может случиться. У нас на рубль влияет торговый баланс и указания продавать валютную выручку. ЦБ держит в рукаве ещё валютные интервенции, но это на крайний случай.

Лично я предпочитаю замещающие облигации бумажным долларам. Но это уж личное дело каждого, основанное на вере, интуиции, опыте и советах сына маминой подруги.

Жёсткая ДКП (звучит как БДСМ) может повлиять на курс краткосрочно, но не оставить падение рубля при гигантском росте денежной массы. Короче говоря, курс ограничен только фантазией каждого отдельного гражданина. Будет подарок в виде укрепления рубля — нужно пользоваться. Не будет — радоваться тому, что есть. Громко говорят про то, что до выборов будет курс ниже 100, а потом — не будет.

Тут всё максимально прозрачно. При повышении ставки ЦБ растут ставки и по вкладам, и по кредитам. Любители жить в кредит будут беднеть, любители сберегать будут богатеть. В цифрах, так-то все будут беднеть из-за инфляции. Спасибопожалуйста, никаких секретов от вас у меня нет.

Льготникам начали прикручивать гайки, так что есть вероятность коррекции цен, которые поднялись на старых условиях, когда в последний вагон вскакивали все, кто ещё мог. Но это первичка. В данный момент цены первички на исторических максимумах.

Вторичка-то уже давно недоступна в кредит из-за высоких ставок. Неподъёмные 15–25%. Но дело в том, что мало кто хочет продавать с дисконтом. Так что снижение цен будет долгим, болезненным и может быть даже и не будет.

Да, высокие ставки с нами надолго. Идеальнее всего будет повышать свои доходы и сберегать деньги в надёжных инструментах.

Спасибо за внимание, подписывайтесь на мой телеграм-канал про инвестиции, финансы и недвижимость.

Для всех поклонников футбола Hisense подготовил крутой конкурс в соцсетях. Попытайте удачу, чтобы получить классный мерч и технику от глобального партнера чемпионата.

А если не любите полагаться на случай и сразу отправляетесь за техникой Hisense, не прячьте далеко чек. Загрузите на сайт и получите подписку на Wink на 3 месяца в подарок.

Реклама ООО «Горенье БТ», ИНН: 7704722037

Уважаемые читатели, доброго дня.

Посмотрим, какие интересные и значимые события случились за неделю на рынках.

На прошлой неделе нет особых событий, которые бы оказывали серьезное влияние на российский рынок акций

Среда, 25 октября 2023 г.

• Объём промышленного производства (г/г) (сент) прогноз 5,8%– факт 5,6%

Пятница, 27 октября 2023 г.

• Решение по процентной ставке (окт) прогноз 14,0% – факт 15,0%

Итак, ключевым событием прошлой недели на российском рынке стало решение Банка России по ключевой ставке. Ожидания рынка консолидировались вокруг прогноза по ставке в 14%, фактически ЦБ принял решение об увеличении до 15% (о чем мы писали ранее вот тут). Но мы ожидали такое повышение еще на прошлом заседании и говорили о том, что слишком мягкая риторика и действия ЦБ не смогут остановить инфляцию, и тем более укрепить курс рубля.

И как мы увидели, только после дополнительных мер по продаже валютной выручки курс рубля начал укрепляться. Если же говорить про инфляцию, то она до сих пор находится выше целевых уровней и на конец года прогнозно составит 7%.

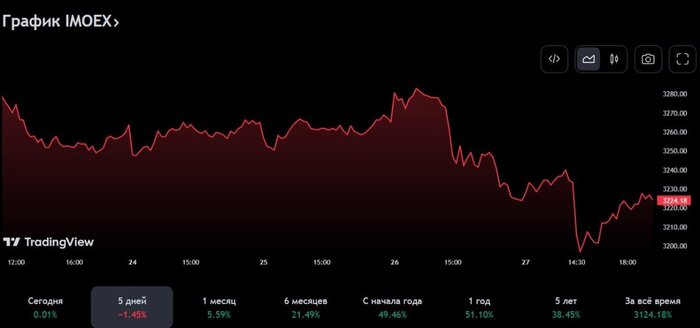

На прошлой неделе индекс Мосбиржи снизился на 1,45%. Причем он снижался в последние два дня недели, но после решения ЦБ по ставке незначительно укрепился.

Что касается конкретных акций, которые росли или падали на прошлой неделе, то они представлены ниже.

По традиции разберем ТОП-3 акции роста прошедшей недели:

1. ФСК Россети (FEES) один из крупнейших в мире электросетевых холдингов, обеспечивающий электроснабжение потребителей в 82 регионах России. В управлении находятся 2,47 млн км линий электропередачи и электрические подстанции общей мощностью 835 тыс. МВА. По сетям Группы «Россети» передается более 77% всей вырабатываемой в стране электроэнергии.

В следующем году многие компании из группы Россети заплатят достойные дивиденды на уровне 15-17% годовых. По нашим прогнозам на такой уровень доходности можно рассчитывать акционерам Россети центр, Россети Московский регион (МОЭСК), возможно Россети Центр и Приволжье. Но при этом сама ФСК Россети имеет следующую дивидендную политику:

Дивидендная политика компании Федеральная сетевая компания - Россети (как и других МРСК) предусматривает выплаты в 50% чистой прибыли, определенной как максимум из отчетностей РСБУ или МСФО.

При этом сама компания имеет широкую инвестиционную программу до 2026 года и в предыдущие два года не выплачивала дивиденды, направляя средства на развитие. В перспективе до 2026 года мы также не видим причин для изменения дивидендной политики.

В связи с этим для нас акции ФСК Россети не являются интересной инвестиционной идеей, они отсутствуют в наших портфелях. На наш взгляд, при текущем уровне ключевой ставки намного интереснее вложиться в гос. облигации, которые являются практически безрисковым активом. При этом имея понятную доходность и период погашения. Именно поэтому при последней ребалансировке портфеля мы закрывали все позиции в секторе энергетики и перекладывались в облигации.

2. Сургутнефтегаз преф. (SNGSP) - одна из крупнейших частных вертикально интегрированных нефтяных компаний России, объединившая в своей структуре научно-проектные, геолого-разведочные, буровые, добывающие подразделения, нефте и газоперерабатывающие, сбытовые предприятия.

Наверное, не для кого ни секрет, что привилегированные акции компании периодически вызывают интерес у инвесторов за счет возможных выплат по ним повышенных дивидендов. Ведь на балансе компании находится порядка 61 млрд. долл. (на конец 2022 года) ликвидности. Так вот ежегодная переоценка данной «кубышки» за счет изменения курса рубля и позволяет компании периодически выплачивать акционерам повышенные дивиденды.

Ожидаемая дивидендная доходность при текущем курсе рубля к доллару (да и другим валютам) позволяет ожидать дивидендную доходность по префам Сургута по итогам 2023 года на уровне 27% годовых (или порядка 15 рублей на акцию).

На текущий момент времени привилегированные акции Сургутнефтегаза не входят в наши портфели, хотя мы наблюдаем за этим активом и будем принимать решение по добавлению его в наши портфели по итогам 2023 года, когда будет понятен курс рубля по отношению к другим валютам на конец года.

3. Магнит (MGNT) «Магнит» является одной из ведущих розничных сетей в России по торговле продуктами питания, лидером по количеству магазинов и географии их расположения. «Магнит» входит в список крупнейших публичных компаний мира рейтинга Global 2000 Forbes и возглавляет рейтинг крупнейших частных работодателей России по версии Forbes. Общая численность сотрудников составляет около 355 тысяч человек.

На этой неделе Магнит объявил о приобретении 33,01% одной из крупнейших дальневосточных торговых сетей "Самбери", говорится в сообщении компании. В рамках этого соглашения "Магнит" также получит опцион на выкуп оставшейся доли регионального ритейлера в течении 5 лет.

Мы оцениваем эту новость крайне позитивно. Помимо того, что Магнит очень успешно проводит обратный выкуп своих акций у нерезидентов (с дисконтом 50% и более), так он еще и ведет активную экспансию в новые регионы. Несмотря на то, что нашим фаворитом в отрасли является X5, тем не менее, действия менеджмента Магнита в этом году выглядят очень эффективно.

Если сюда еще добавить запуск дискаунтеров в форматах магазинов Магнит «Первый выбор» (В1), то становится очевидно, что у Магнита сильная долгосрочная стратегия и он еще долгое время будет оставаться основным игроком на рынке продуктового ритейла РФ.

Акции компании присутствует в наших портфелях. Увеличение доли компании в своих портфелях пока мы не планировали. Но готовы скорректировать свое решение по итогам результатов компании за 9 мес. 2023 года.

Резюме – мы уже писали ранее, что пока не видим явных причин для пересмотра индекса в ту или иную сторону до конца года. Считаем, что он останется в диапазоне 3 200 пунктов на 31.12.2023.

Календарь прошедших событий в США (ключевые из них):

Вторник, 24 октября 2023 г.

• Индекс деловой активности в производственном секторе (PMI) (окт) прогноз 49,5 – факт 50,0

• Индекс деловой активности (PMI) в секторе услуг (окт) прогноз 49,8 – факт 50,9

Среда, 25 октября 2023 г.

• Число выданных разрешений на строительство прогноз 1,473М – факт 1,471М

• Продажи нового жилья (сент) прогноз 680К – факт 759К

Четверг, 26 октября 2023 г.

• Базовые заказы на товары длительного пользования (м/м) (сент) прогноз 0,2% – факт 0,5%

• ВВП (кв/кв) (3 кв.) прогноз 4,3% – факт 4,9%

• Число первичных заявок на получение пособий по безработице прогноз 208К – факт 210К

Пятница, 27 октября 2023 г.

• Базовый ценовой индекс расходов на личное потребление (г/г) (сент) прогноз 3,7% – факт 3,7%

Очень много интересной статистики выходило по США на прошлой неделе. Выходящая статистика была очень сильная, но при этом рынок за неделю снизился аж на 2,2%. Почему?

На самом деле, все просто. Как ни странно, но для фондового рынка США сейчас действует поговорка: «Чем лучше, тем хуже». То есть, чем сильнее данные по экономике мы будем видеть, тем более жесткие меры от ФРС стоит ожидать. А если ФРС продолжит и дальше цикл поднятия ставок и изъятие ликвидности с рынка, то самому рынку просто не на чем будет расти.

Резюме – несмотря на очень сильную статистику на прошлой неделе, которая слегка даже удивила (речь о ВВП), наше мнение не изменилось. Считаем, что все идет к закономерному итогу наступлению рецессии в экономике США к концу 2023 года – начале 2024 года. Будет ли она «мягкой» или «жесткой» будет зависеть от действий финансовых властей США. Но повторюсь, на наш взгляд, пока риски инвестирования в рынок США превышают потенциальную доходность.

На этой неделе не было значимых событий по экономике Поднебесной. Но при этом действия, предпринятые властями Китая начали давать свои плоды, и мы видим, что на прошлой неделе индекс смог закрыться выше психологической отметки в 3 000 пунктов и прибавить 1,6% за неделю.

Резюме – по Китаю нам пока нечего добавить. Нужно посмотреть, как будет чувствовать себя экономика в 4 квартале. Решение о формировании позиции по китайским активам будем принимать по итогам года.

Подписывайтесь на наш телеграмм-канал. Более оперативная информация, а также короткие обзоры и важные новости по событиям на рынке.

Если вам понравился наш обзор, ставьте лайк и подписывайтесь на наш канал