Хотел записать просто гайд, но получился больше рекламный материал для своего проекта.

Однако, этот факт, как мне кажется, не сделает материал хуже по содержанию и, я надеюсь, кому-то поможет. Поехали.

Краткая история

Подготавливая материал для обучения инвестициям, разбирая тему пенсионных накоплений и, в целом, ситуацию с пенсиями во всём мире, появилась мысль узнать: а что, собственно, с моей пенсией?

Когда-то давно, на студенческой практике в банке, мудрая и очень мотивированная девушка предложила мне подписать бумаги и сказала, что нужно срочно переводить свою пенсию из государственного фонда в частный.

В 17 лет слово «пенсия» вызывает лишь улыбку и желание сменить тему, так как это всё далеко и неактуально… Именно поэтому, недолго думая, я просто согласился, чтобы поскорее закрыть вопрос и с большей вероятностью получить хорошие оценки от своих временных коллег.

И вот, на дворе 2024 год, мне приходит сообщение: «Уважаемый Максим, ваш фонд в очередной раз куда-то переезжает, имейте в виду и до свидания».

Ну что поделать, мои деньги уже побывали в «Лукойле», в «Открытии», теперь очередь за ВТБ. И вдруг меня осенило: я вообще не понимаю, о каких деньгах идёт речь, там что-то вообще есть?)

В общем, я включился и начал гуглить. Сразу же расскажу как это все можно узнать.

Как узнать о своих кровных

Шаг 1. Заходим на гос. услуги и заказываем справку. Вот (госуслуги) прямая ссылка на страницу.

Личный кабинет госуслуги

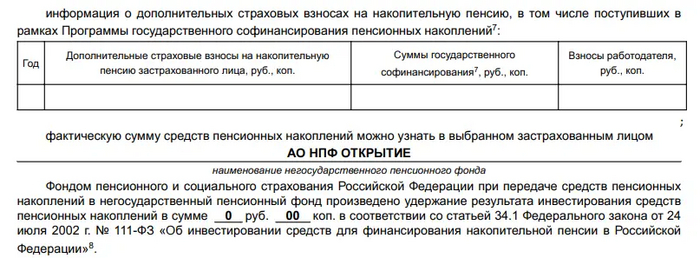

Шаг 2. Прямо в гос. услуги вам придет PDF файл со всей информацией вашей трудовой деятельности + все денежные отчисления за период. В самом низу будет указан, ваш пенсионный фонд.

Нижняя часть того самого PDF файл из госуслуг

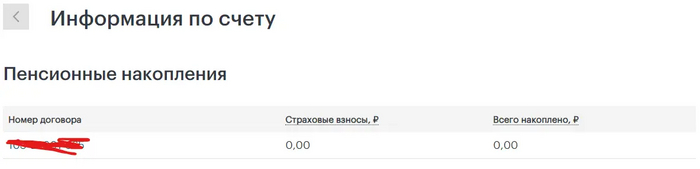

Шаг 3. Ищем ваш пенсионный фонды и интернетах и заходим туда с помощью авторизации через гос. услуги.

Шаг 4. Офигиваем как там мало денег или, как в моем случае, их вообще нет)

Информация из пенсионного фонда Открытие

На самом деле, я действительно удивился и даже немного испугался. Буду уточнять, в чём дело, и почему там — 0. Предполагаю, это из-за необновлённой анкеты и данными по старому паспорту.

Банки иногда действительно «блокируют» счёт, и денежные средства не отображаются. Но хоть бы кто-то позвонил!

Что будет с нашими деньгами при разных сценариях

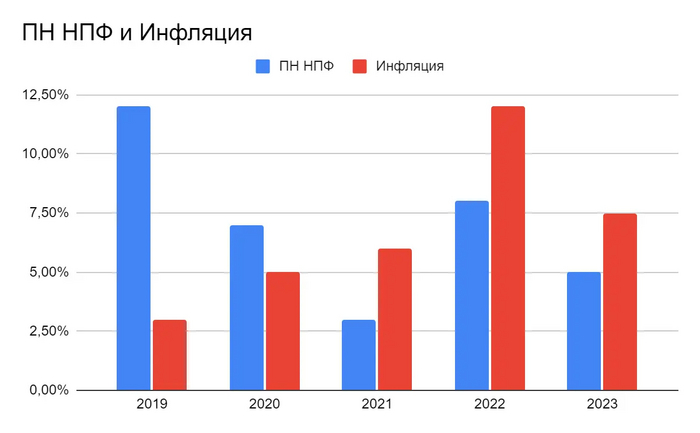

Кстати, за последние 3 года негосударственные пенсионные фонды показали результат хуже инфляции. А ниже я покажу чем это сулит для нас и почему не нужно вообще рассчитывать на пенсию.

Средняя результативность всех негосударственных пенсионных фондов РФ

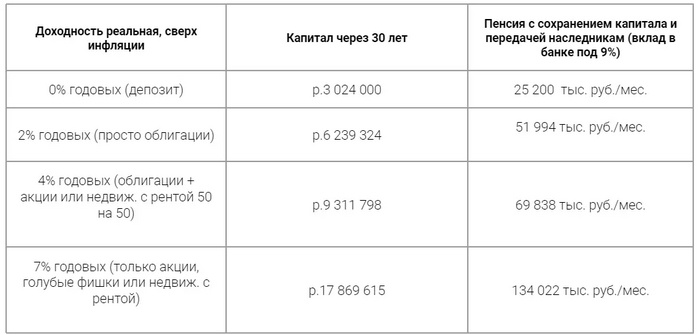

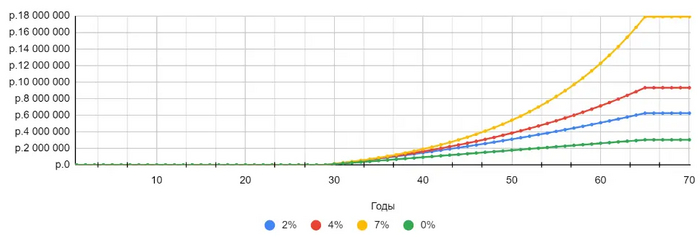

А хотите знать, что будет если не обгонять инфляцию (уровень банковского депозита) при ежемесячном откладывании 10 тыс. руб. в течении 30 лет (начать в 30 лет и закончить в 60 на пенсии).

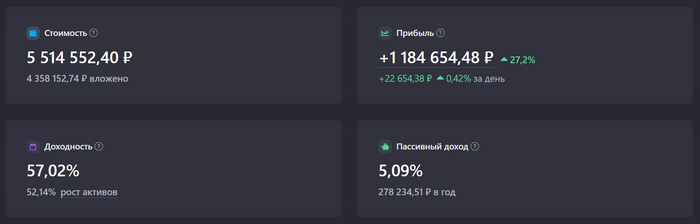

🎄Настало время подвести финансовые итоги уходящего 2023 года. Этот год был, пожалуй, самым насыщенным в плане финансовых событий для моей семьи, которые впоследствии ощутимо увеличили наш пассивный доход. На текущий момент в портфеле сформировано более 5 устойчивых источников абсолютно пассивного денежного потока - давайте поговорим о каждом отдельно:

🤝Займы ООО - данный инструмент пока продолжает занимать бОльшую часть моего портфеля и приносить самый существенный пассивный доход. Почти все договора были заключены в этом году на сумму чуть более 2-ух миллионов ₽ под 20%+ годовых с ежемесячными выплатами. Потерь здесь нет, все заёмщики владеют устойчивым бизнесом, который прошёл не один кризис. Ежемесячный денежный поток с такого инструмента около 40 тысяч ₽.

📊 Краудлендинг - общая доходность за 2023 год в этом направлении около 19%. Здесь всегда много движухи, бывают дефолты заёмщиков, реструктуризации и т.п., но благодаря широкой диверсификации на инвестиционной платформе портфель выходит в плюс. Денежный поток на данный момент варьируется от 5 до 6 тысяч ₽ в месяц.

Скриншот с личного кабинета платформы

💰 Банковский депозит - не считаю свой депозит частью портфеля, в первую очередь для меня это финансовая подушка безопасности на всякий случай. Но за этот год он заметно разросся и ощутимо для моего семейства начал приносить больше 5 тысяч ₽ ежемесячно.

🚘 Доля в авто - доходный автомобиль с августа продолжает работать и стабильно приносит около 21% годовых на вложенные 200 тысяч ₽. Надо отметить, что показатели ниже изначально заявленных 24%, но достойной альтернативы этой части портфеля пока нет, да и для общей диверсификации такой инструмент вполне неплохо подходит. Ежемесячный денежный поток составляет около 3.5 тысяч ₽.

📈 Фондовый рынок - в этом направлении общий размер пассивного дохода за 2023 год составил около 15 тысяч ₽. В основном это дивиденды с прямых инвестиций в акции, были также первые купоны по ОФЗ. В этом году я по большей части приобретал паи фонда, дивиденды в котором не выплачиваются держателям пая, а автоматически реинвестируются. Доход как бы есть, но учитывать его смысла пока не вижу, так как нет возможности распорядится этими деньгами как мне захочется.

💳 Вычет, кэшбек и прочее - не уверен, что правильно это учитывать в категорию "пассивный доход", но и активным его не назовёшь. По сути активных действий для получения этих денег с моей стороны практически не требовалось - разок заполнил декларацию, какие-то деньги вообще получил в качестве подарка, а кэшбек просто вознаграждение за оплату покупок правильной банковской картой. В общей сумме за год набежала неплохая сумма в размере 195 тысяч ₽.

Накопительным итогом за весь 2023 год мой пассивный доход составил 577 тысяч 519₽, в среднем 48 тысяч 126₽ за каждый месяц. Дальше-больше, за новогодние выходные намечу цели по развитию как активного, так и пассивного дохода на 2024 год и напишу об этом отдельный пост.

❗️ Не является индивидуальной инвестиционной рекомендацией ❗️

💰В России традиционно принято считать, что банковский депозит самый безопасный вид сбережений. Суммы до 1,4 млн. рублей застрахованы Агентством по страхованию вкладов, доход понятен и имеет чёткий прогноз, но, если покопаться в этом инструменте, можно найти неутешительные для наших вложений особенности.

Попробуем разобраться по порядку:

📍 Доход не может быть выше инфляции. В любой стране доходность банковских вкладов обусловлена ключевой ставкой, которая в свою очередь устанавливается примерным уровнем инфляции в стране. На практике же банки не дают ставки выше уровня инфляции, так как понимают, что иначе потеряют деньги. По итогу мы получаем инструмент, который в лучшем случае оставит через год-два от вашего вклада то, что вы туда вложили с точки зрения покупательской способности денег.

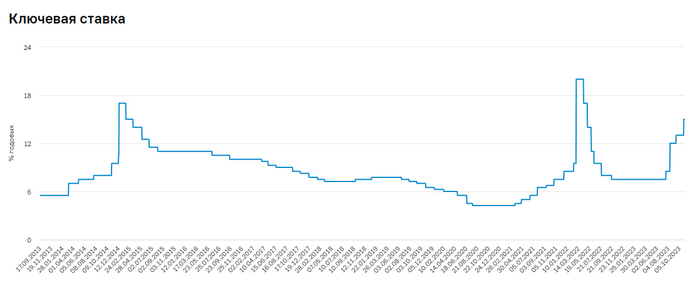

📍 Чем длиннее депозит, тем ниже ставка. Если посмотреть на динамику ключевой ставки за 10 лет, то можно сказать, что она в основном снижается и крайне редко имеет восходящую тенденцию(как сейчас). Банки это понимают и не дают хороший процент по депозиту на долгий срок, тем самым снижая возможную доходность инструмента 📉

📍 Банковский депозит - это долг банку. Мало кто задумывается о том, что размещая деньги на банковском депозите мы по сути даём в долг наши сбережения банку, а он обязуется их вернуть за определённый срок с уплатой % по долгу. Примечательна доходность корпоративных облигаций тех же банков, которые, как правило, на несколько % выше, чем депозит в том же самом банке. Это премия за риск и отсутствие страховки от АСВ, но, если нас ждёт ситуация как в 1998 году, АСВ вряд ли поможет сохранить сбережения.

Все мы инвестируем, чтобы улучшать качество жизни с годами и не остаться бедными в старости. Как вы уже поняли, банковский депозит просто не способен справиться с этой задачей из-за перечисленных выше особенностей. Его не стоит рассматривать, как инвестиционный инструмент(а многие так и делают) с целью увеличения капитала.

🧮 Немножко цифер - на конец 2022 года объём денежных средств на вкладах в банках РФ составил около 40 трлн. рублей против суммы вдвое ниже, размещённой в активах фондового рынка. Огромная сумма денег, которая могла бы пойти на развитие экономики нашей страны через прямые вложения в бизнес продолжает обогащать банки из года в год.

Подведём итог - банковский депозит прекрасный инструмент для временной парковки кэша или хранения подушки безопасности, но не стоит пытаться "инвестировать" и сохранить покупательскую способность денег открывая вклад в банке. Ищите альтернативные варианты для обогащения, не бойтесь пробовать новое и постоянно развивайте свой финансовый интеллект 🧠

Мы постарались сделать каждый город, с которого начинается еженедельный заед в нашей новой игре, по-настоящему уникальным. Оценить можно на странице совместной игры Torero и Пикабу.

Глядя на нынешних пенсионеров, живущих мягко говоря небогато, начинаешь невольно задумываться и о своём будущем. Почему-то большинству людей свойственно полагать, что их ждёт другая жизнь, более богатая и интересная, да и вообще - старость ещё так нескоро. К сожалению, не прилагая никаких усилий здесь и сейчас, чтобы в старости жить безбедно, желаемого достигнуть просто невозможно.

🌏 На самом деле проблема низких пенсий коснулась далеко не только РФ, мировая пенсионная система в целом не подаёт надежд на хоть какие-то значительные изменения в лучшую сторону. Некоторые страны, например Китай, вообще отказались от пенсионного обеспечения и напрямую мотивируют граждан заботиться о своём безбедном будущем самостоятельно. Учитывая всё это, необходимость осуществления сбережений и инвестиций в течение жизни не должна вызывать сомнений.

❓ Когда лучше начать? Чем раньше, тем лучше! Самый успешный инвестор всех времён и народов Уоррен Баффет купил свою первую акцию в 12 лет, а 98% его капитала сформировалось во второй половине его жизни после 50-летнего возраста. Время, несомненно весомый ресурс в вопросах накопления и инвестиций, но история помнит абсолютно невероятные результаты частных инвесторов, которые начали свой путь и после 50 лет с 0 в кармане. Начать никогда не поздно, но лучше с этим не затягивать☝️

Принимая решение встать на путь формирования личного/семейного капитала, необходимо помнить о некоторых важных моментах:

📍 Доходность ваших сбережений должна быть хотя бы на уровне инфляции в вашей стране, задача сбережений - сохранить покупательскую способность ваших денег. Можно сформировать финансовый запас на полгода-год жизни и положить эти деньги на банковский вклад(с этой задачей данный инструмент вполне способен справиться).

📍 Доходность инвестиций должна обгонять инфляцию, задача инвестиций - преумножить ваш капитал и транспортировать его в ваше безбедное будущее. В развитых государствах принято считать, что облигации в долгосрочной перспективе дают примерно 1-2% дохода над инфляцией, а акции около 5-7%. Недвижимость тоже можно использовать, если ваш капитал позволяет, но в стандартной манере управления(купил однушку и сдал в аренду) доходность будет примерно как на банковском вкладе. В этом ключе недвижимость стоит рассматривать скорее как инструмент сбережений, нежели инвестиции.

📍 Если ваш доход равен расходу, вы уверенно двигаетесь к нищете. Вашему капиталу неважно сколько вы зарабатываете, это просто цифры в приложении банка/брокера. Если вы зарабатываете 50.000 руб. и откладываете 5.000 руб. каждый месяц, то цифры растут. Если зарабатываете 500.000 руб. и всё тратите на себя любимого, по итогу всегда будет 0.

Все мы хотим жить счастливой, комфортной жизнью и ощущать финансовую безопасность, но между нами и заветной целью всегда существует пропасть. Эту пропасть можно преодолеть через мост с названием "Действие") Попробуйте откладывать хотя бы по 5% от своего дохода не на конкретное приобретение, а на ваше счастливое будущее. Поверьте, оно того стоит 😉

Хочу почитать соображения на тему того, с каким капиталом можно уходить на покой в 45 лет. Допустим, есть семья из двух человек, детям больше 18. Необходимо чтобы был доход 300тыр в месяц в Москве или 250тыр в области в 2023 году и сохранялся бы примерно на том же уровне покупательной способности на протяжении ещё 30 лет. Остаток капитала в конце должен быть не менее 50% от изначального. Вопрос: какая сумма капитала должна быть сейчас для того чтобы это обеспечить?

Очевидные варианты:

1. Купить квартир либо коммерческой недвижимости и сдавать их в аренду. Со временем недвижимость будет расти в цене и можно будет индексировать ренту вместе с инфляцией и рынком. На данный момент, рентабельность где-то 4-8%. Грубо говоря, 12-15 однушек в Москве. Но опять таки, надо искать жильцов, ремонт, разруливать проблемы, простои. Плюс с таким количеством квартир, это считай как работа если заниматься самому. Либо нанимать кого-то чтоб рулили за тебя и отъедали часть денег.

2. Держать деньги в рублях под проценты в банке. Рентабельность 14%, но что у нас там будет с инфляцией/курсом валют дальше + в истории уже было когда деньги в банках тупо отжимались государством просто и без затей. Но как работой это уже не было бы, просто получай деньги и всё. Тоже самое с валютой, но только за 4%, а не 14%.

3. Инвестировать деньги в ценные бумаги, собрать диверсифицированный портфель и жить на дивиденды. Тут тоже есть вопросы к волатильности и отжимом активов государством. Рентабельность до 20%.

Хочет кто-нибудь поделиться соображениями? С каким размером капитала можно уже дальше не париться и как именно его лучше всего пристроить чтобы за счёт него жить?

EDIT: Вопрос не стоит в том как заработать изначальный капитал. Тут каждый решает этот вопрос для себя сам. Вопрос в том на какой минимальной отметке этот капитал становится самодостаточным при изложенных условиях.

Да, это снова я в ваших лентах. Ну раз в год можно и потерпеть. Я уже пять лет в режиме полной открытости рассказываю на Пикабу о том, как я формирую свой собственный "мини-пенсионный фонд". Моя цель - накопить достаточное количество средств, которые могут покрывать типичные расходы нашей семьи на протяжении всей жизни. По моим расчетам, для этого достаточно иметь сумму, равную 300 среднемесячным расходам. Кстати, в следующей (заключительной) части годового отчета я расскажу, насколько я далеко от цели, и сколько еще осталось.

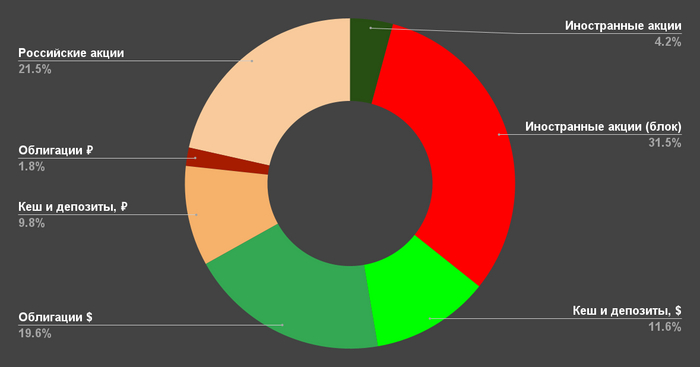

Две трети всего объема моего "мини-пенсионного фонда" - валюта. Правда, очень важный момент: большую долю занимают замороженные иностранные акции. Сами посмотрите, насколько это много:

Условно свои валютные вложения я делю на 3 кучки: американские акции, валютные облигации, акции остального мира (преимущественно китайские). Результаты буду описывать также с разбитием на эти три категории.

Американские акции

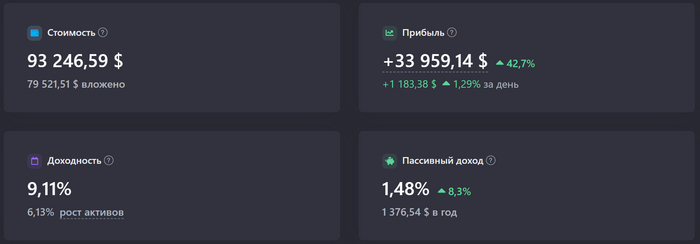

Доходность в валюте составляет 9,1% годовых. Бывало и лучше. Ведь вот уже почти два года (с декабря 2021 года) рынок американских акций не может вырасти, находясь в очень затяжной коррекции. Два года рынок не растет. Для справки, в рублях это 19,8% годовых - т.е. лучше, чем портфель российских акций.

На самом деле, портфель был гораздо более крупным, но за последний год я продал американские акции на сумму $60'600. Это были акции, которые либо не были заблокированы вовсе (куплены через банки, не попавшие под санкции первой волны), либо были разблокированы в рамках "секретного" взаимозачета СПБ Биржи с неким зарубежным инвест-банком (птичка на хвосте принесла, что это были гольдманы). Эта разблокировка произошла в ноябре 2022 года. А продавал я тремя "партиями" - в январе, в марте и в июле этого года.

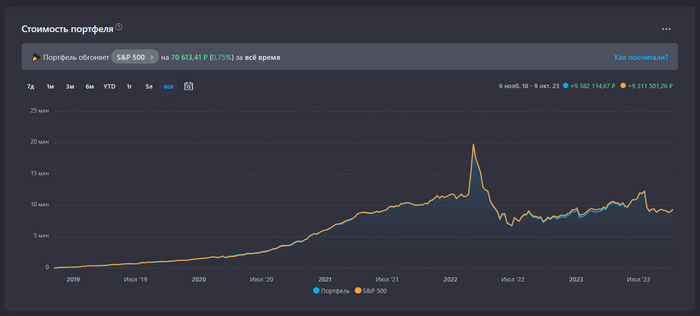

Как видно из графика, мне повезло - проданные активы в совокупности своей в течении года имели результат чуть хуже индекса, а непроданные - чуть лучше индекса. Так что я сам того не ведая получил из-за этого хорошее преимущество над индексом S&P500, с которым ранее шёл очень ровно.

Причем, вложено своих в проданные акции $43'200, а $17'400 - это реализованная прибыль. Примерно половина этого дохода поступила от акций, которые находились в собственности более 3 лет, и такой доход освобожден от налогов. Но другая половина дохода была от акций в собственности менее 3 лет, так что я все равно "попал" на налог порядка 90 тысяч ₽, который придется уплатить в январе.

Изо всех оставшихся американских акций около $6000 находятся в полностью разблокированном (свободном) состоянии, чуть менее $4000 - в "полузаблокированном состоянии". Остальное (около $83000) - заблокировано.

Стоит также обратить внимание и на проблему дивидендных выплат по заблокированным бумагам. Проще говоря, они не приходят. А по тем, что были разблокированы в течение 2022 года (или не были заблокированы вовсе) - начали с недавних пор поступать очень обрывочно и с огромной задержкой (на 1-1,5 года).

Только за 2022 год не поступило около $1840 дивидендами от американских компаний.

Всего же я оцениваю задолженность по дивидендам, которые не поступали, и копятся в Евроклир на уровне $3100. В эту сумму входят и дивиденды от акций компаний остального мира, о которых будет ниже. Эти деньги уважаемая (нет) европейская организация положила под процент, и теперь демонстрирует рекордные прибыли - от вложенных под проценты средств россиян. Очень выгодный бизнес получился - блокируй чужие деньги, вкладывай их, а проценты оставляй себе.

На самом деле, по разблокировкам я настроен оптимистично. С одной стороны Евроклир, хоть и неохотно и медленно, но принимает решения о разблокировке. С другой стороны, активизировалось российское правительство, которое решило по деньгам за суверенные валютные облигации делать взаимозачет - Евроклир может снимать их со счета РФ на своей стороне, а РФ в свою очередь компенсирует за счет этих средств непоступившие дивиденды физлицам (указ №665).

Понятное дело, что в скором времени ждать разблокировки не стоит, но и увеличивать объем блокировок не хотелось бы. Как говорится, надейся на лучшее, а готовься к худшему. Поэтому я значительно сократил вложения в активы с рисками дополнительных волн блокировки. Правда, теперь я иногда покупаю на очень небольшие деньги заблокированные активы у других бедолаг на внебиржевом рынке (примерно за 30% от реальной цены).

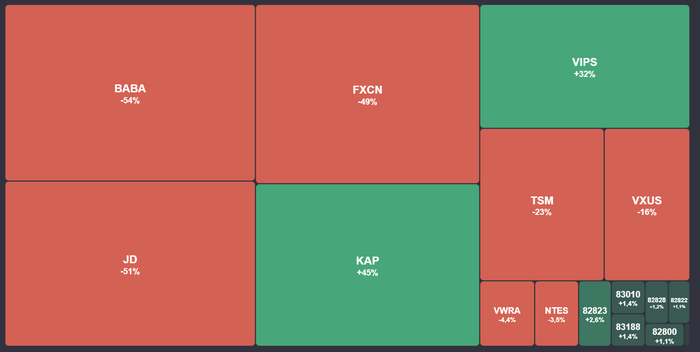

Прибыльных (в т.ч., очень сильно прибыльных) компаний - много. Оно и понятно - портфелю уже 5 лет, и многое было куплено давно. Самые прибыльные активы - это акции NVidia (+266%), фармкомпании Eli Lilly (+227%), Google (два типа акций, в среднем +110%).

Ужасный результат показывают компании Paypal (-69%) и Disney (-46%, повесточка что ли не заходит зрителям?).

Интересный факт: несмотря на значительный объем проданного ($60000 или около 6 млн руб. по курсу или около 40% от общего объема), портфель несильно сократился в рублях (11,5 млн ₽ на конец 2021, и 9,5 млн ₽ сейчас):

А куда ушли доллары от проданных американских акций? Неужели, конвертировались в рубли? Об этом будет следующий кусок валютных вложений.

Замещающие облигации

У всяких Газпромов и Лукойлов всю жизнь были валютные кредиты. Были они и в форме облигаций, выпущенных в Евросоюзе. В Люксембурге, например. Они были взяты и в евро, и в долларах, и даже в швейцарских франках. И когда наступил 2022 год, платежи по таким облигациям делать стало затруднительно, а в некоторых случаях даже невозможно.

Казалось бы, не хотите получать наши деньги, да и хрен с вами! Но, как всегда, здесь есть куча нюансов. И очень важным был тот факт, что основными держателями этих валютных облигаций (порядка 60-70% по разным оценкам) были наши же банки! Они принимали от населения валютные депозиты - иногда под 1-2% годовых, а зачастую и вообще под 0,1% годовых, а сами размещали эти средства в облигации Газпрома под 4-5% годовых в валюте. На эти проценты и жили.

И если Газпром перестанет платить, то банкам нашим станет совсем худо. А если продолжит платить - то деньги будут оседать в Европе, и до банков все равно не дойдут - санкции же. Так что было придумано решение - замещающие облигации.

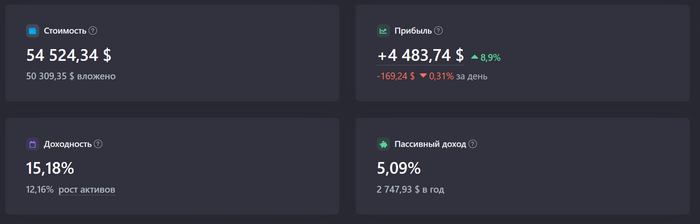

Газпром взамен тем облигациям выпускает российские. Но привязанные к курсу доллара. И выплаты по ним привязаны к курсу доллара. Банки счастливы, то что они уже намеревались списывать, вновь стало стоить много денег. Власть имущие частные лица счастливы - часто "большие кошельки", когда во все туалеты уже поставлены золотые унитазы, брали такие облигации себе, и они тоже встряли на целый год. Да и я счастлив - ведь меня пытались дедолларизировать весь 2022 год, а я не сдавался. И вот в апреле я решил начать закупаться такими валютными облигациями на те средства, которые получил от продажи американских акций. Результат пока хороший:

15% годовых в долларах, это очень круто. По стоимости погашения это даже больше - 63000 долларов. Но все облигации куплены дешевле номинальной цены, и они продолжают стоить дешевле номинальной цены. Хоть и выросли с момента покупки.

На цифры в рублях даже страшно смотреть. Но все-таки это валютный актив, и следует смотреть на валютную доходность.

Почти всё - это облигации Газпрома. Только 4 листа (из 63) - это Фосагро. Это, конечно, проблема - нет диверсификации. Жду конца года, есть еще валютный запас под покупки новых замещений, которые массово пойдут в конце года (металлурги, Сибур и даже РЖД).

Опять же, повезло: выход из американских акций (и перехода в валютные облигации) в июле был крайне удачным. Акции тогда стоили дорого, дороже чем сейчас. А облигации были на самом дне, давали неприличную доходность к погашению. Времени немного прошло, но пока что это было удачным решением, позволившим несколько тысяч долларов на ровном месте заполучить (помним, что и проданные акции были чуть хуже среднего рынка).

Купонные выплаты уже поступают вовсю. В сентябре поступило целых 45000₽. С 1 сентября с меня не снимают налоги на купоны - насколько я понял, теперь налоги снимут в январе. Что позволяет мне внутри года эти средства оборачивать.

Купоны идут в рублях, но с привязкой к курсу доллара. Номинал облигации также выражен в долларах. Очень приятно это осознавать при стремительно дешевеющем рубле.

Основной план по этим облигациям - купить еще на оставшиеся валютные запасы в конце года. Есть подозрение, что цены будут привлекательнее, ведь предложения из-за новых замещений будет масса. А потом с годами реинвестировать (либо забирать на жизнь) поступающие купоны и погашения.

Акции компаний остального мира

Это самая убыточная, депрессивная часть "мини-пенсионного фонда". Положительного результата за все время её существования увидеть так и не удалось. Чуть меньше $2000 здесь вложено в китайские индексные фонды (в юанях). Эти средства были переложены из американских расписок на акции китайских компаний (типа Alibaba или Baidu), которые в свою очередь также были либо разблокированы, либо вовсе не были заблокированы. И около $9500 из этих средств - временно заблокированы.

Когда я принял решение перейти из отдельных китайских бумаг с американской биржи в индексные фонды на гонконгской бирже, я продал эти акции с большим убытком - порядка $900:

Но впоследствии я занимался абьюзом одной рыночной неэффективности, при помощи которой удалось немного этот разрыв сократить. В принципе, если не забывать это делать каждый день, можно по копеечке до конца года сократить до нуля. Подробности с вашего позволения рассказывать не буду, слишком уж сложно это объяснять. Да и к чему мне конкуренты :D

Убытки - ужасные. Радует только казахстанский Казатомпром и китайский маркетплейс Vipshop. Обе компании продать нельзя, они в заморозке.

Заключение

В целом, валютные вложения принесли мне неплохие доходы в виде реализованной прибыли, дивидендов и купонов. Остается и неплохая нереализованная прибыль - разница в цене между покупкой и продажей. С учетом обесценения нашего рубля, это вдвойне приятно. На дедолларизацию я не поддался. Значительную часть средств "мини-пенсионного фонда" продолжаю хранить в валюте. Огромная ложка дегтя в этой бочке меда - это статус большой части активов. Они заморожены, сумма замороженных средств составляет треть от всего "мини-пенсионного фонда". Это опечаливает, но на ноль эти вложения умножать тоже не считаю корректным.

---

Портфель мой, тег моё. Наблюдать за моими попытками самостоятельно накопить себе на пенсию (вопреки всем попыткам судьбы мне помешать) вы можете в моем скромном блоге в Telegram, или здесь, на Пикабу - где вам удобнее. Не раздаю советы, как вам распоряжаться вашими деньгами (ни в коем случае!), но люди говорят, что разумные мысли у меня часто проскакивают.

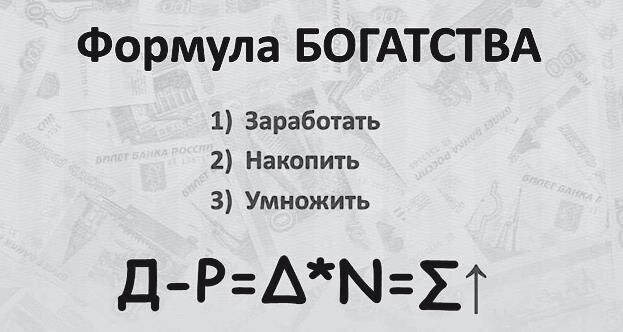

💰 Примерно год назад я прочитал о существовании формул, по которым люди тратят заработанные деньги. В этом посте я бы хотел поделиться с вами данной информацией. Возможно кто-то из вас уже слышал о них, но я уверен, что найдутся и те, для кого это будет открытием. Примечательно то, что как бы вы не распоряжались своими деньгами, все ваши действия в любом случае отнесутся к одной из 4 формул:

1️⃣ Формула банкротства: Доходы - Расходы = Долги. Когда я впервые увидел эту формулу, мне показалось, что это невозможно. Ну как можно тратить больше, чем зарабатываешь? Оказывается так живет большинство людей и далеко не только в РФ. Например, Сергей - герой нашей легенды, зарабатывает 50 тысяч рублей в месяц. Все заработанные деньги уходят на текущие расходы(жильё, питание, медицина, транспорт и т.д.). В какой-то момент Сергей решил, что ему пора обновить смартфон. Денег у него конечно же нет, так как всё заработанное он тратит, но смартфон очень хочется и наш герой берёт 30 тысяч в банке под 15% годовых. По итогу мы получаем Сергея, у которого 50 тысяч доходов ежемесячно, такое же количество расходов и 30 тысяч долга, который нужно ежемесячно выплачивать. У Сергея остаётся 2 варианта: или он начинает больше зарабатывать, для того, чтобы доходов хватило на выплаты по кредиту; или он начинает меньше тратить и в чём-то себе отказывать. Лично мне такая ситуация не очень нравится, да и как правило, люди на одном кредите не останавливаются, слишком уж соблазнительное мероприятие. Ведь очень удобно брать сейчас, а платить потом. Затем можно все кредиты в один объединить, это же более "выгодно". В общем, в такой ситуации жить довольно сложно и, если не изменить стратегию поведения, то можно рано или поздно стать банкротом.

2️⃣ Формула бедности(1): Доходы - Расходы = 0. Тут всё просто и понятно. В нашей следующей легенде Сергей тратит всё те же 50 тысяч заработанных за месяц денег, кредиты не берёт и ничего не откладывает. У людей, живущих по этой формуле обычно расходы растут ровно такими же темпами, что и доходы. В такой ситуации Сергей абсолютно не готов к жизненным форс-мажорам, ведь случись вдруг что-то непредвиденное, денег на решение этой проблемы попросту не будет.

3️⃣ Формула бедности(2): Доходы - Расходы = Delta - Расходы = 0. Здесь несколько сложнее. Снова наш Сергей зарабатывает всё те же 50 тысяч, но тратит только 45. Оставшиеся 5 тысяч он ежемесячно откладывает в тумбочку. Как только набирается нужная сумма(например на тот же смартфон за 30 тысяч), он тут же всё тратит и так по кругу. В такой ситуации Сергей чувствует себя более безопасно, обычно сбережения всё таки есть и их можно потратить на непредвиденные ситуации. В итоге получаем Сергея, у которого в конце концов всегда остаётся 0 рублей.

4️⃣ Формула богатства: Доходы - Расходы = Delta х Активы = Капитал 💰 В этой формуле наш Сергей зарабатывает 50 тысяч и тратит всё те же скромные 45 тысяч ежемесячно. Оставшиеся 5 тысяч он откладывает на депозит в банке под 8% годовых и прекрасно себя чувствует. Это конечно самая простая ситуация для понимания. На практике такие Сергеи обычно на депозите не останавливаются, потихоньку фондовый рынок начинают осваивать, криптовалюты или другие интересные направления. С годами их доход растёт, а вместе с доходом и капитал не заставит ждать хороших результатов 📈

Как было бы здорово, если бы в школах нас в первую очередь учили подобным формулам а не синусы и косинусы вот эти 🙈

Большинство людей не задумываются о пенсии вовсе, другие абсолютно убеждены, что это обязанность государства и несмотря на череду неоправданных ожиданий население живёт надеждами на то, что уж в этот раз точно не обманут. Повышение пенсионного возраста, крайне низкие выплаты и запутанная система начисления баллов никого не смущает. Но судя по регулярным жалобам на дефицит денег в старости, удовлетворения всё же нет.

Фразы из серии "копи сам" и "формирование пенсии личное дело каждого" народ как-то оскорбляют. Аргументы всегда одни и те же - " до старости ещё дожить надо", "мне сейчас хватает, а дальше видно будет", "пусть депутаты думают на что я буду жить, это их работа", Ну и всё такое.

Следовательно пенсионеры делятся на две группы. Первые позаботились о своей старости и разобрались в самой системе. Узнали что такое страховая пенсия, накопительная, индивидуальная. Вторые лето красное пропели, оглянуться не успели, дальше по тексту. Либо спохватились в 50-60 лет, спешно отыскивая чудо-блогеров обещающих моментально всё исправить.

Наслушались вебинаров, начитались статей с волшебными рецептами и побежали вкладываться в крипту, либо создавать сайты следуя пошаговым инструкциям. Лично мне нередко пишут люди с требованием рассказать что им сейчас купить, чтобы хотя бы тысяч 15 в месяц получать. На вопрос "какой у вас капитал", ответ всегда плюс минус одинаковый - тысяч 100. Приходится рекомендовать потратить деньги на лечение наивности. Шутка.

К сожалению вышеописанное мышление является результатом отсутствия финансовой грамотности. Люди думают, что пенсия это обязанность государства по обеспечению старости граждан, но на деле всё совсем иначе. Это страховка на случай наступления определенного возраста и именно от этой мысли нужно отталкиваться. Тогда придёт понимание разницы между созданием пенсии и надеждой на то, что работающих людей будет сильно больше, чем пенсионеров.

Так Япония уже попала в эту ловушку и несмотря на высокий порог выхода на покой, денег всё равно не хватает. В России ситуация схожая, граждан трудоспособного возраста мало, а тех кто дожил до заветных выплат много. Дисбаланс получается. Однажды мы тоже будем уходить на заслуженный отдых в 70 лет, это лишь вопрос времени. Просто по-другому будет невозможно. И это основная причина создания индивидуальной пенсии. Обсудим почему делать это нужно уже в 20 лет.

Получите максимальную отдачу от инвестиций

Открывать брокерский счёт нужно на следующий день после получения паспорта. В школе об этом никто не говорит, а зря. Я свои первые деньги заработал в 14 лет разгружая кирпичи на стройке и было бы крайне полезно инвестировать эти деньги уже тогда. Не для активных действий с ценными бумагами, а просто чтобы инвестиционный аккаунт в банке был. Появился свободный косарь, закинул его и забыл до следующего раза. Но ничего подобного я тогда не знал. Пусть мой опыт станет полезным советом новому поколению.

Чем раньше вы это сделаете, тем выше будет доходность будущих вложений. Здесь работают сразу несколько факторов. Во-первыхинфляция, она обесценивает деньги, а значит компании, которыми вы владеете, получают больше прибыли. Раньше их услуги стоили рубль, теперь два, следовательно в конечном итоге дивиденды ежегодно растут.

Во-вторых бизнес развивается и капитализация увеличивается, а значит сама компания, как и её акции, увеличиваются в цене. Сейчас многие переживают о падении Сбера, но забывают о том, что просадку связанную с февральскими событиями 22 года он уже закрыл, а в 2000 году акции вообще стоили 2 рубля. И покупать их нужно было тогда. Получали бы сегодня тысячи процентов годовых на те вложения.

В третьих люди почему-то недооценивают эффект снежного кома. Реинвестиция полученных дивидендов, которые каждый год всё больше и больше, плюс регулярное пополнение счета и покупка новых активов спустя 5-6 лет превращается в лавину. В один прекрасный день все свои финансовые потребности вы сможете закрывать только дивидендами, не трогая при этом капитал.

Теперь вопрос - неожиданно столкнувшись со старостью у вас будет 5-6 лет только на формирование этого капитала? А средства для пополнения и возможности не выводить деньги с баланса? Очень вряд ли.

Забудьте о заботе работодателя

Большинство людей живут в розовых очках и перекладывают ответственность за свою пенсию на работодателя. Да, по закону он обязан делать отчисления в ПФР, но мои дела шли бы куда лучше, если бы я знал насколько это кривая схема.

Во-первых перечисленные деньги никуда не инвестируются, что бы там не говорили. Их все тратят на выплаты нынешним пенсионерам и зарплаты самим работникам этого ПФР. Ведь служебная камри и личный водитель с неба не свалились. Да и содержание сотен помещений по стране тоже на чьи-то деньги. Оказалось на мои, блин.

Во-вторых платить вам зарплату, а сверху ещё 22% в ПФР хотят не все работодатели. Начинаются различные махинации. Про серые конверты знают все, но со мной приключилось нечто более странное. Взносы вовсе не перечислялись, а когда начальницу поймали, то с неё содрали штраф и повесили уголовное дело. Мне от этого не легче, потому что недополученные балы никто так и не зачислил. Там вообще не удалось доказать, что я здесь работал. Съели бумаги, видимо.

В третьих на протяжении жизни периодически никакого работодателя в вашей жизни вообще нет. Вы просто безработный. И тогда ПФР не получает взносов, а вы баллов. Я уже несколько лет самозанятый и надеяться на страховую пенсию от государства вообще не приходится. Можно самому за себя платить, но я системе не доверяю. Пирамида какая-то по-моему. Так что единственный вариант - индивидуальная пенсия.

Начните когда у вас меньше всего обязательств

В 20 лет я получал 25 000 рублей в месяц и тратил из них максимум 2 000. Под пятой точкой был служебный автомобиль с неограниченным количеством бензина, питался тоже на работе, а график был ненормированный. Это значит с 7 утра до глубокой ночи. Жил с родителями, а на карманные расходы требовались копейки. Это было идеальное время для начала создания капитала, но я его успешно профукал.

Сегодня на консультацию приходят люди, которым не хватает имеющихся денег, но они пытаются провернуть махинацию, вложив последнее, чтобы получить пассивный доход. Но нет, это так не работает. Когда твоя зарплата 50 000, а расход на семью из 5 человек и 16 хронических заболеваний доходит до 60 000, инвестировать у тебя не получится.

Этим нужно заниматься с 20, пока мама кормит, детей нет, жена не ушла в декрет, колени не захрустели и так далее и тому подобное Если интересно, то в финансовой грамотности это называется "этап формирования".

Определяйте возраст выхода на пенсию самостоятельно

Все хотят жить богато и рассекать на ламборгини. Но стоит оттолкнуться от реальности и определить доход, позволяющий обеспечить прожиточный минимум. Государство всё берёт в свои руки и именно оно решило, что в месяц вам требуется 12 000, получите вы чуть больше (и то не все), но в 60-65 лет. Только почему вы должны следовать этим указаниям, ведь они для тех, кто отказывается думать самостоятельно.

В США наблюдается бум 35 летних пенсионеров и это вовсе не значит, что они складывают руки и перестают работать. Трудятся, чтобы жить ещё лучше, но базовые потребности уже закрыты. Для этого нужно выяснить сумму средств, на которые вы сможете прожить месяц не голодая и не отказывая себе в важных потребностях.

В среднем по России это значение на момент написания статьи 30 000 рублей, то есть 360 000 в год. Ценные бумаги в первый год (в последующие больше) приносят плюс минус 10% годовых. Вообще 25 с учётом налогового вычета и сложного процента, но мы говорим о минимумах. Умножаем 360 на 10 и получаем 3 600 000. Именно столько денег вам нужно прямо сейчас, чтобы уйти на пенсию.

К сожалению при подготовке статьи я не смог найти исследование, в котором посчитали, что россиянину в 2022 году требуется капитал 4 000 000 рублей для нормальной жизни. Вместо этого у 72% граждан вообще нет сбережений. Вот что печально и вот что лучше всего отражает состояние экономики страны и финансовой грамотности населения.

Если начать в 20 лет, то к 35 без каких-либо проблем вы этой цифры достигните. С учетом инфляции вам потребуется сильно больше, но и снежный ком создан для того, чтобы разницу покрывать. Однажды ваши расчеты сойдутся с фактическим объёмом капитала и страховая пенсия от государства будет не нужна. Она станет приятным бонусом.

Вместо итога

Как бы грубо это не звучало, но в случае с пенсией спасение утопающих это дел рук самих утопающих. Можно говорить о том, что правители намеренно воруют пенсии у людей, можно говорить о неизбежности такой ситуации, тут кто во что верит, тот так и думает. Но сокращение работающей молодежи это просто факт, вызванный демографическими ямами. Вы правда думаете, что миллион уехавших россиян вас не касается? Когда ещё раз повысят пенсионный возраст, вспомните мою статью и не забудьте вернуться, чтобы написать комментарий.

Продолжительность жизни растёт и это тоже факт. Неандертальцы редко доживали до 30, сейчас 100 летняя бабушка не сильно нас удивляет. А она каждый месяц получает деньги из ПФР. Дай Бог ей здоровья, мы говорим исключительно о финансовой стороне вопроса. В Японии завирусился ролик в котором парень предлагает старикам совершить харакири во имя спасения экономики. Понятно, что это единичный случай, просто фрик, но он отражает происходящее. Мы пойдём по пути индивидуальной пенсии или спустя 20 лет начнём просить дедушек выйти в окно?!

Надежда на страховую пенсию это как перебежать дорогу на зелёный свет зная, что там на полном ходу летит автомобиль. Вроде мы правы, водителя накажут, а нас пожалеют, но зачем покойнику чья-то жалость и как ему помогут скитания по исправительным колониям этого водителя? Шепотом мы называем имена виноватых в своей маленькой пенсии и как показывают исследования экономистов в большинстве случаев совершенно правы, только какой от этого толк? Здесь каждый за себя, не верьте в сказки.

Выкручивайте остроумие на максимум и придумайте надпись для стикера из шаблонов ниже. Лучшие идеи войдут в стикерпак, а их авторы получат полугодовую подписку на сервис «Пакет».

Кто сделал и отправил мемас на конкурс — молодец! Результаты конкурса мы объявим уже 3 мая, поделимся лучшими шутками по мнению жюри и ссылкой на стикерпак в телеграме. Полные правила конкурса.

А пока предлагаем посмотреть видео, из которых мы сделали шаблоны для мемов. В главной роли Валентин Выгодный и «Пакет» от Х5 — сервис для выгодных покупок в «Пятёрочке» и «Перекрёстке».

Реклама ООО «Корпоративный центр ИКС 5», ИНН: 7728632689