Устраивался на работу в норникель по программе "Север зовет" в Норильск потратил кучу денег на медкомиссию, купил билет на самолет. Перед вылетом звонок вы нам не подходите, просто в жопу целая куча денег, штраф от авиакомпании Нордстар в половину стоимости билета за возврат, деньги обратно возвращают в течение 20 дней. Одним словом. Контора п.. сов. Поднимите в топ, не повторяйте моих ошибок не связывайтесь с этим г.

ЛУКОЙЛ приступил к строительно-монтажным работам по проекту «Строительство комплекса каталитического крекинга» на Пермском НПЗ. Комплекс включает в себя установки каталитического крекинга, получения метил-трет-бутилового эфира и сернокислотного алкилирования. Реализация проекта позволит увеличить производство высокооктановых автомобильных бензинов, а также начать выпуск пропилена полимеризационной чистоты.

Норникель ввел в эксплуатацию новую высокотехнологичную систему газоочистки в отделении пылеулавливания рафинировочного цеха на Кольской площадке в Мончегорске. Инвестиции в проект составили 6,9 млрд руб. Доля отечественного оборудования в новой системе газоочистки достигает 98%. Ключевая задача новой системы — снижение выбросов диоксида серы.

Состоялся запуск первой очереди завода по производству нерудных строительных материалов «Восход» ПАО «Ураласбест». Завод будет ежегодно выпускать 3,2 млн тонн нерудных стройматериалов всех востребованных на рынке фракций. В проект инвестировали более 4 млрд.

Завод "Уральские локомотивы" представил свою новую разработку – локомотив "Орлец" серии 2ЭС11. 200-тонный "Орлец" мощнее электровозов предыдущих серий на 42%. Он способен вести поезд массой до 7100 тонн в двухсекционном исполнении и до 9000 тонн в трехсекционном исполнении с бустерной секцией. При разработке специалисты предприятия сосредоточились на максимальном использовании отечественной компонентной базы.

Первый поезд метро модели 81-725.3/726.3/727.3, изготовленный на Метровагонмаше специально для Новосибирского метрополитена отправили в Новосибирск. Пассажирский салон оборудован принудительной сплит-системой с вентиляцией и очисткой воздуха, ультрафиолетовые лампы обезвреживают до 99% микробов. Установлены ЖК-экраны и наддверные ЖК-дисплеи, USB-разъёмы для зарядки личных устройств.

Компания «Полуприцепы Хелфиммер» запустила выпуск новой модели полуприцепа-контейнеровоза под собственным брендом HELFIMMER. Годовая мощность предприятия составит до 720 единиц техники. В производстве будут использовать рамы, изготовленные по собственным чертежам, при этом каждая из них будет проходить контроль и проверку толщины антикоррозийного покрытия.

Первый в России серийный электропогрузчик представили в Новосибирске. Погрузчик работает на электродвигателе и может комплектоваться более чем 60 видами навесного оборудования, что делает его универсальным решением для различных отраслей: строительства, коммунального хозяйства, сельского хозяйства, монтажных и демонтажных работ, благоустройства территорий и парковых зон.

На Средне-Невском судостроительном заводе состоялась торжественная церемония закладки морского тральщика проекта 12700 «Леонид Балякин». Корабли этого проекта имеют уникальный, самый большой в мире корпус из монолитного стеклопластика, сформированного методом вакуумной инфузии. Масса такого корпуса значительно ниже по сравнению с металлическим, при этом существенно увеличивается его прочность.

«Российские космические системы» начинают серийный выпуск новой линейки источников вторичного электропитания. Источники вторичного питания служат для формирования требуемого стабилизированного питания бортового оборудования спутника. Это целый ряд изделий с выходными мощностями до 240 Вт, различными входными и выходными напряжениями и исчерпывающим набором сервисных функций.

На производственной площадке Стерлитамакского нефтехимического завода получена первая опытно-промышленная партия фенольного антиоксиданта Агидол-20. Это высокоэффективный комплексный стабилизатор, разработанный как отечественный аналог широко применяемого зарубежного антиоксиданта SP. Продукт предназначен для стабилизации светлых безмасляных каучуков, латексов, резин, пластиков, масел и пластификаторов, повышения стабильности и продления срока службы конечной продукции.

До свидания, наша грубая промышленность, возвращайся в свой сказочный лес, или откуда ты там.

В Мончегорске на заводе «Норникеля» запустили новое оборудование для очистки воздуха. Главная задача этих фильтров — ловить вредные выбросы, в основном диоксид серы. Расчёты показывают, что теперь их будет попадать в воздух меньше на тысячу тонн каждый год.

В рамках проекта возведено отдельное здание, где установлены четыре четырехпольных электрофильтра российского производства. Доля отечественного оборудования в системе достигла 98%.

Основная задача комплекса — снижение выбросов диоксида серы от печей кипящего слоя рафинировочного цеха. Ожидаемый экологический эффект — сокращение эмиссии SO2 на 1 тыс. тонн в год.

Дополнительно система позволит возвращать в производственный цикл цветные металлы и повысит качество производимой серной кислоты.

Проект реализован в рамках комплексной экологической программы компании на Кольском полуострове. Общий объем финансирования программы до 2031 года превысит 71,7 млрд рублей. В ее состав входит 180 природоохранных мероприятий, сообщил Норникель.

Подписывайтесь на Телеграм «Сделано у нас» тут, а на сообщество на Пикабу можно подписаться здесь.

Попался интересный и весьма оптимистичный для одной компании Федерации, график-проекция потребления меди.

В ближайшие 20 лет необходимо будет добыть столько же меди, сколько намайнили за последние 10 000 лет.

Технологии растут, и везде требуется все больше меди.

10000 лет конечно звучит как кликбейтные заголовки, но тем не менее, научно-технический прогресс сделал медь весьма востребованным металлом и однозначно спрос на него будет расти (даже при все более рациональном потреблении).

Это одна из причин, почему я постепенно увеличиваю позицию в Норникеле, хотя он пока и приостановил выплату дивидендов.

Разумеется, не забываем, что проекция - только проекция, а реальность порой отличается. + Медь, тот металл, который прекрасно вторично перерабатывается и используется.

На этой неделе компании продолжат отчитываться о работе в первом полугодии. Интересен отчёт Озона, который аналитики называют среди перспективных компаний на ближайший год, но который пока так и не вышел на получение прибыли, несмотря на резкий рост торгового оборота.

В понедельник

— ⚡️ ТГК-1 #TGKA опубликует финансовые результаты по МСФО за 1 полугодие 2025 г.

— 💿 Норникель #GMKN опубликует финансовые результаты по МСФО за 1 полугодие 2025 г.

Во вторник

— Ростелеком #RTKM опубликует финансовые результаты по МСФО за 2 квартал 2025 г. и за 1 полугодие 2025 г.

В среду

— 🍏 FixPrice #FIXP пройдёт процесс делистинга расписок с Московской биржи

— 🏦 данные по недельной инфляции

— 🏦 Банк России опубликует резюме обсуждения ключевой ставки

В четверг

— 🔌 ЮниПро #UPRO опубликует финансовые результаты по МСФО за 1 полугодие 2025 г.

— 📦 Озон #OZON опубликует финансовые результаты по МСФО за 2 квартал 2025 г. и за 1 полугодие 2025 г.

— 🌾 Фосагро #PHOR Совет директоров компании рассмотрит стратегию развития до 2030 г.

В пятницу

— 🍅 Русагро #RAGR повторное собрание акционеров и утверждение дивидендов за 2024 г. (рекомендация — не выплачивать)

Все эти события детально обсудим в телеграм канале в течение недели. Сохраняйте себе чтобы не потерять.

Всем хорошей наступающей недели и интересных инвестиционных кейсов 💎

Если полезно, ставьте ❤️ Также предлагаю подписаться на блог.

— делаю обзоры на ценные бумаги и облигации; — делаю подборки ТОП инструментов по перспективам роста, по дивидендам; — делаю разборы отчетности компаний и их перспектив; — по выходным разбираем кейсы, которые помогут понять, как эффективнее управлять своим портфелем; — публикую график важных для инвестора события перед началом новой недели.

Bloomberg: Дуров увеличил состояние больше других российских миллиардеров

В числе тех, чье состояние уменьшилось с начала года, — Лисин, Фридман и Рыболовлев

Павел Дуров (Фото: Dave Bedrosian / IMAGO / Global Look Press)

Состояние богатейших бизнесменов России с начала года суммарно увеличилось на $20,163 млрд, следует из индекса миллиардеров Bloomberg (Bloomberg Billionaires Index).

Лидером по приросту капитала стал сооснователь Telegram Павел Дуров: его состояние выросло на $3,27 млрд и достигло $14,3 млрд.

Помимо Дурова значительный рост показали:

▪️ основатель и основной акционер USM Алишер Усманов (на $3,12 млрд, до $16,3 млрд); ▪️ председатель совета директоров ГК «Ренова» Виктор Вексельберг (на $3,02 млрд, до $10,3 млрд); ▪️ президент холдинга «Интеррос» и ГМК «Норильский никель» Владимир Потанин (на $2,56 млрд, до $30,4 млрд); ▪️ предприниматель, член Совета Федерации Сулейман Керимов (на $2,60 млрд, до $9,64 млрд).

Кроме них в плюсе оказались гендиректор холдинга «Севергрупп» Алексей Мордашов (рост на $1,94 млрд, до $25,2 млрд), экс-президент ЛУКОЙЛа Вагит Алекперов (на $1,18 млрд, до $26,5 млрд) и председатель правления ПАО «НОВАТЭК» Леонид Михельсон (на $1,46 млрд, до $23,8 млрд).

Некоторые предприниматели, напротив, зафиксировали снижение капитала:

▪️ председатель совета директоров НЛМК Владимир Лисин (на $3,58 млрд, до $22,2 млрд); ▪️ основатель «Альфа-Групп» Михаил Фридман (на $1,04 млрд, до $13,7 млрд); ▪️ бывший совладелец «Уралкалия» Дмитрий Рыболовлев (на $1,71 млрд, до $9,26 млрд).

Умеренный рост капитала продемонстрировали:

▪️ основатель компаний «Еврохим» и СУЭК Андрей Мельниченко (на $294 млн, до $20,5 млрд); ▪️ учредитель группы ОНЭКСИМ Михаил Прохоров (на $553 млн, до $15,4 млрд); ▪️ основатель инвестиционной компании Millhouse Роман Абрамович (на $839 млн, до $7,75 млрд).

Свое состояние увеличила и единственная женщина из России, представленная в индексе Bloomberg: у основательницы Wildberries Татьяны Ким с начала года капитал вырос на $191 млн, до $7,56 млрд.

В апреле обновленный рейтинг миллиардеров опубликовал Forbes. Богатейшим среди россиян издание назвало основателя ЛУКОЙЛа Вагита Алекперова ($28,7 млрд), на втором месте — основной бенефициар «Северстали» Алексей Мордашов ($28,6 млрд). На третьем — председатель правления НОВАТЭКа Леонид Михельсон ($28,4 млрд). В мировом рейтинге также появилось 15 новичков — миллиардеров из России.

Позавчера вечером докупил немного привилегированных акций Сургутнефтегаза, и немного акций Норильского Никеля. Хотел было вообще реинвестировать все дивиденды, но потом посмотрев графики и подумав, остановился.

Просто пока не нашел чего-то очень интересного, куда реинвестировать дивиденды, да и подумал, что если американский дидо, вдруг, продолжит неистово твитовать, в свойственной ему манере, то может ещё представиться даже более интересный шанс.

Посматриваю в сторону следующих бумаг: Алроса, Аэрофлот, Газпром, Лукойл, ММК, Новатэк, Норникель, Роснефть, дочки Россетей, Сургут, Татнефть, Транснефть.

Но это конечно далеко не всё дивидендное, и с очень разными горизонтами инвестирования.

Норникель — компания с прибылью, но ее чистая прибыль словно застыла. Как так выходит: бизнес эффективен, а расти не может? Сегодня мы разберем сильные и слабые стороны Норникеля, его перспективы и главное — стоит ли вкладывать в него деньги прямо сейчас, взвесив все «за» и «против».

Материал не является индивидуальной инвестиционной рекомендацией или предложением о покупке/продаже финансовых инструментов и услуг. Автор не несёт ответственности за убытки, связанные с операциями или инвестированием в упомянутые финансовые инструменты. Информация не должна рассматриваться как единственный источник для принятия инвестиционных решений. Информация предоставлена исключительно в ознакомительных целях.

Норникель сегодня.

Продолжаем наш разговор о секторе «Металл и Добыча» (Metals & Mining). В центре внимания — «Норильский никель», мировой лидер по производству никеля, палладия и меди. Эти металлы — основа для электромобилей и гаджетов, а значит, растущий «зеленый» тренд играет компании на руку. Но есть и обратная сторона: цены на никель капризны, как погода в Норильске — цена на бирже то взлетает, то падает, напрямую влияя на котировки акций Норникеля. Заманчивый потенциал, но с ощутимыми рисками.

Прогноз стоимости акций Норникеля методом дисконтированных денежных потоков.

Чтобы понять, чего стоят акции Норникеля на самом деле, мы использовали метод дисконтирования денежных потоков (DCF). Проще говоря, посчитали, сколько компания сможет заработать в будущем, и привели эти суммы к сегодняшнему дню, учитывая риски и стоимость денег. Для анализа брали свежие российские стандарты отчетности (РСБУ) с 2022 года, квартал за кварталом — это дает четкую картину динамики.

Заглядываем на два года вперед — достаточно, чтобы увидеть тенденции, но не слишком далеко, чтобы не гадать на кофейной гуще. Рост выручки взяли скромный, консервативный — всего 2% в год (как в среднем по отрасли), чтобы не рисовать радужных, но маловероятных сценариев. Процентные ставки для расчетов — актуальные из бюллетеня ЦБ РФ на июль 2025 года: 12,65% в долларах и 15,59% в рублях. Эти цифры влияют на то, как дорого компании обходится привлечение капитала.

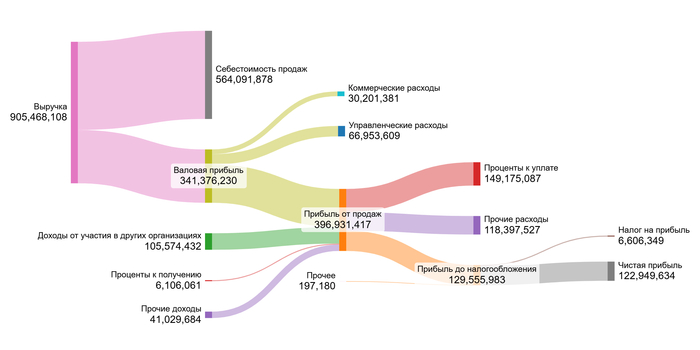

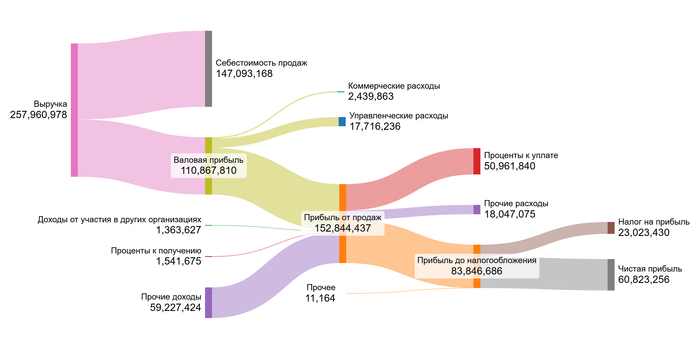

Рассмотрим, как выручка преобразуется в чистую прибыль. Графики в нашей галерее иллюстрируют изменения финансовых показателей компании.

2022 год

2023 год

2024 год

1 квартал 2025 года

Можно заметить следующие тренды:

Выручка: Растет плавно и предсказуемо: 837 млрд ₽ (2022) → 905 млрд ₽ (2024) — плюс 8% за два года. Старт 2025-го (257 млрд за квартал) — в том же ритме. Хороший, стабильный фундамент.

Чистая прибыль: Настоящие американские горки! Взлет до 282 млрд ₽ в 2023-м, затем обвал до 122 млрд ₽ в 2024-м. Первый квартал 2025-го — 60 млрд ₽. Если темп сохранится, годовой итог может обойти 2024-й, но волатильность налицо.

Доходы от участия в других компаниях: Фейерверк в 2023-м (335 млрд ₽!), но уже в 2024-м — спад до 105 млрд ₽. Источник непостоянный.

Проценты к уплате: Растут как снежный ком: -52 млрд ₽ (2022) → -149 млрд ₽ (2024). Долговая нагрузка ощутимо давит на результаты.

Прочие расходы: Резко подскочили в 2023-м (-225 млрд ₽), но к 1 кварталу 2025-го вернулись к норме (-18 млрд ₽).

Итог по финансам: Выручка и валовая прибыль держатся уверенно. А вот чистая прибыль — под прессом финансовых обязательств (те самые проценты по долгам). Улучшить чистую прибыль — ключ к настоящему развитию.

Норникель работает в секторе Metals & Mining (добыча и переработка металлов).

Средние финансовые показатели Норникеля

Как Норникель выглядит рядом с конкурентами в Metals & Mining?

Себестоимость (62.45% от выручки): Чуть лучше среднего по отрасли (65.24%). Отлично! Значит, компания умело контролирует расходы на добычу и переработку.

Коммерческие расходы (2.18%): Чуть выше средних 1,78%. Не критично.

Управленческие расходы (7.41%): Значительно ниже отраслевых 14,17%.

Доходы от участия (16.77%): Уникальное преимущество! У большинства конкурентов этот показатель почти нулевой.

Проценты к получению (0.57%): Скромнее средних 8,27%. Прибыль от «дочек» выводится в основном дивидендами, а не процентами.

Проценты к уплате (12.16%): Практически на уровне отрасли (12.63%). Долги — общая проблема для всей отрасли.

Сальдо прочих расходов (-6.7%): Хуже среднего показателя (+2.9%).

Операционная маржа Норникеля (26.44%) уверенно выше средней по отрасли (24.52%). Это важнейший сигнал: компания сохраняет конкурентное преимущество — из каждого рубля выручки она оставляет себе 26 копеек операционной прибыли до уплаты процентов и налогов.

Сколько стоят деньги для Норникеля? (WACC)

Средневзвешенная стоимость капитала (WACC) — это минимальная доходность, которую инвесторы ожидают от компании, учитывая все риски. Мы учли:

Безрисковую ставку (4.95%) — доходность самых надежных активов.

Премии за риск: страновой (4.02%), рыночный (8.35%) и специфические риски самой компании (1%).

Поправку на капитализацию (-0.37%).

WACC Норникеля

Итоговый WACC: 19,84% в рублях. Чем выше эта цифра, тем сильнее «обесцениваются» будущие доходы компании в сегодняшних расчетах. Это как высокая инфляция для будущих денег. Теперь у нас есть все, чтобы определить справедливую цену акции.

Оценка акций: Два взгляда на будущее.

Рассчитаем стоимость компании через два сценария: консервативный рост по отрасли и реинвестиционный прогноз. Это поможет понять, насколько акции сейчас недооценены или переоценены.

Сценарий 1: Консервативный рост (2% в год).

Если выручка будет расти как в среднем по отрасли, метод DCF показывает справедливую цену акции в 33,01 рубля. Это на 68,1% ниже текущей рыночной цены! Такой разрыв говорит: инвесторы закладывают в цену гораздо более оптимистичные ожидания роста, чем скромные 2%. Хорошая новость: даже в этом сценарии компания справится с долгами.

Сценарий 2: Ожидаемый темп роста (на основе реинвестиций).

Если смотреть, сколько компания реально может реинвестировать из прибыли и какую отдачу это даст, получаем отрицательный рост выручки (-1.45% в год). В этом случае DCF дает цену всего 14,02 рубля — на 86,45% ниже рынка. Даже при падении выручки компания теоретически покроет долги, но сценарий заставляет серьезно усомниться в текущих рыночных ожиданиях.

Почему же рынок так верит в Норникель? Текущая цена (~103 руб.) предполагает рост выручки на 10% в год (в 5 раз выше консервативного сценария!) и чуть более низкую ставку дисконтирования (18%). Реально ли это? Данные последних 3 лет говорят: вряд ли.

Максимальный рост выручки — всего 4% в год.

Чистая прибыль скакала как мячик: от 282 млрд ₽ (2023) до 122 млрд ₽ (2024).

Долги душат: выплаты по процентам в период с 2022 по 2024 год выросли на 182%.

Чтобы цена в 100+ рублей стала оправданной, Норникелю нужны:

Взлет цен на никель и палладий.

Существенное снижение долговой нагрузки.

Возврат стабильных дивидендов.

Расчеты DCF указывают — текущая цена акций Норникеля выглядит завышенной. Однако, если вы верите в скорый бум цен на металлы или ждете щедрых дивидендных решений — акция может стоить риска. Но риска осознанного.

Любые инвестиционные решения сопряжены с рисками. Прошлые результаты не гарантируют будущей доходности. Материал не является индивидуальной инвестиционной рекомендацией или предложением о покупке/продаже финансовых инструментов и услуг. Автор не несёт ответственности за убытки, связанные с операциями или инвестированием в упомянутые финансовые инструменты. Информация не должна рассматриваться как единственный источник для принятия инвестиционных решений. Информация предоставлена исключительно в ознакомительных целях.

Стоит ли вкладывать в Норникель?

В начале мы удивлялись: почему акции Норникеля так дороги, если расчеты показывают гораздо меньшую стоимость? Теперь картина ясна. Компания – ключевой игрок на волне «зеленых» технологий, и рынок верит в этот потенциал. Но сегодняшние финансовые результаты и темпы роста эту веру не оправдывают. Норникель – как мощный, но неторопливый ледокол. Он надежен, но разгоняется медленно. Инвестиция в него – ставка на очень отдаленную перспективу.

А как думаете вы? Готовы ли вы положить акции Норникеля в долгий ящик на 5-10 лет в надежде на «зеленый» прорыв? Или для вас важнее компании с быстрым ростом и дивидендами здесь и сейчас? Поделитесь вашим мнением в комментариях!

А чтобы не пропустить новые аналитические разборы, подписывайтесь на канал в Телеграм. Удачи на рынке!