Сбербанк отчитался за ноябрь 2025 г. — процентная маржа растёт, кредитование ускорилось, резервирование ниже в 3 раза, чем год назад

🏦 Сбербанк опубликовал сокращённые результаты по РПБУ за ноябрь 2025 г. Со снижением ставки и смягчением ДКП кредитный портфель включил повышенную скорость (выдача ипотеки 5 месяцев подряд выше, чем год назад, а потребительского кредитования 2 месяца подряд), но, конечно, не обходится без хитростей банка, чтобы показать прибыль выше, чем год назад (снижение налога на прибыль). Частным клиентам в ноябре было выдано 588₽ млрд кредитов (+79,8% г/г, в октябре 2025 г. выдали 581₽ млрд), 4 месяц подряд выдано больше, чем год назад (взрывные темпы кредитования продолжаются, это должно напрячь ЦБ):

💬 Портфель жилищных кредитов вырос на 2,1% за месяц (в октябре +2%) и составил 12,1₽ трлн. В ноябре банк выдал 366₽ млрд ипотечных кредитов (+117,9% г/г, в октябре 353₽ млрд). Оживление в ипотеке связано с различными смягчениями и отменами комиссий. В ноябре Сбер продолжил снижать ставки по рыночной ипотеке (ЦБ снизил ставку до 16,5%), также власти продлили действующие уровни возмещения банкам на покупку квартиры до конца года.

💬 Портфель потреб. кредитов снизился на 1,1% за месяц (в октябре -0,5%) и составил 3,3₽ трлн. В ноябре банк выдал 163₽ млрд потреб. кредитов (+83,1% г/г, в октябре 165₽ млрд). Снижение ставки и смягчение ДКП привели к тому, что выдачи 2 месяц подряд выше, чем в 2024 г.

💬 Корп. кредитный портфель увеличился на 0,7% (в октябре +2,6%) и составил 30,2₽ трлн. В ноябре корпоративным клиентам было выдано 1,5₽ трлн кредитов (-6,2% г/г, в октябре 3₽ трлн). Отмечаю снижение выдачи относительно прошлого года и месяца.

Основные показатели компании за ноябрь:

☑️ Чистые процентные доходы: 283,2₽ млрд (+16,1% г/г)

☑️ Чистые комиссионные доходы: 56,8₽ млрд (-3,6% г/г)

☑️ Чистая прибыль: 148,7₽ млрд (+26,8% г/г)

🟢 Процентные доходы показывают значительный рост, всё из-за снижения ставки (% маржа растёт).

🟢 Банк не раскрывает прочие доходы, но судя по опер. прибыли, там около -12,3₽ млрд (крепкий ₽, в октябре -8,9₽ млрд), годом ранее +75,1₽ млрд (тогда $ торговался по +100₽).

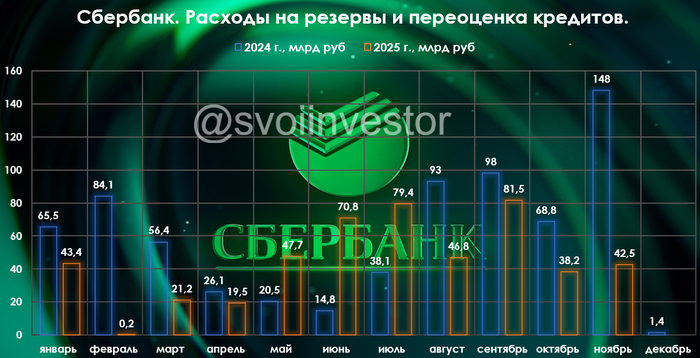

🟢 Расходы на резервы и переоценка кредитов за ноябрь составила -42,5₽ млрд (годом ранее -148₽ млрд, отчисления увеличились год назад из-за высокого ключа в 21%), в РПБУ учитывается валютная переоценка в резервах, поэтому резервирование приходится высчитывать (по моим подсчётам переоценка принесла прибыль в 14,15₽ млрд, а резервирование составило -56,65₽ млрд).

🟢 Опер. расходы составили -96,7₽ млрд (+16,3% г/г), резкий рост расходов необъясним, учитывая сокращение филиальной части в 2024 г.

🟢 Налог на прибыль составил 39,8₽ млрд, вместо 47,125₽ млрд, ставка снизилась с 25 до 21,1% (11 месяцев подряд Сбер не платит по налоговой ставке в 25% используя налоговый манёвр, сэкономил уже 77,4₽ млрд).

🟢Достаточность капитала составляет 13,2% (+0,5% м/м, выше на 1,4%, чем год назад), переоценка ОФЗ принесла прибыль в 15,3₽ млрд, индекс RGBI подрос в ноябре. По див. политике ключевым условием является поддержание достаточности общего капитала по РПБУ на уровне не менее 13,3%, расчёт Сбера не учитывает прибыль за октябрь-ноябрь 2025 г. в коэффициентах до аудита (это влияние оценивают в +0,5%).

✅ За 2025 г. Сбер уже заработал 34,7₽ на акцию по РПБУ (дивидендная база, 50% от ЧП). ЦБ снизил ставку и смягчил ДКП, как вы понимаете кредитный портфель начал оживать/процентная маржа расширяется, при этом резервирование не увеличилось, как в прошлом году и банк показал существенный рост по прибыли. Банковский островок стабильности в банковском секторе.

С уважением, Владислав Кофанов

Телеграмм-канал: t.me/svoiinvestor