🛢 Минфинопубликовал расчёт экспортной пошлины на декабрь. Впервые за долгое время экспортная пошлина сократилась, при этом сегодняшняя цена на сырьё не сильно впечатляет наших экспортёров. За период с 15 октября по 14 ноября средняя цена Urals составила — $79,23 (прошлый период — $83,35, который уже месяц Россия продаёт нефть, игнорируя потолок цен от EC, новый пакет санкций навряд ли изменит это положение дел). Экспортная пошлина на нефть в РФ с 1 декабря 2023 г. понизится на $1,5 (в прошлом месяце было повышение на $2,3) и составит $24,7 за тонну. Дисконт же к Brent планомерно сокращается и в этот период составил около $9 (месяцем ранее составлял ~$10).

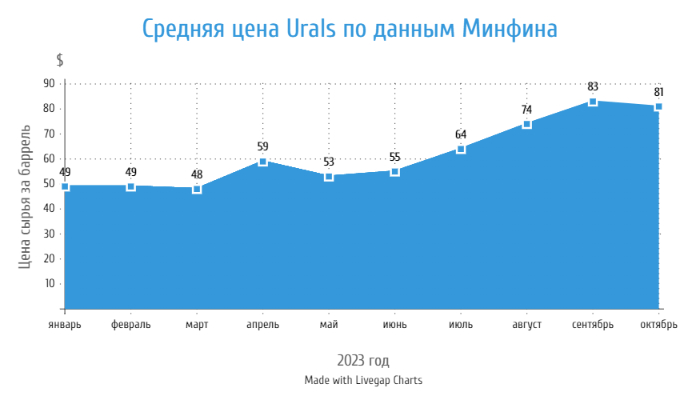

Напомню вам, что по даннымМинфина, средняя цена Urals в октябре составила — $81,52 (+15% г/г), месяцем ранее — $83,08 (22% г/г), уже на тот момент прослеживалось снижение цен на сырьё. На сегодняшний день Urals торгуется по ~$66, а курс $ к ₽ составляет — 89₽ (обязательная продажа валюты экспортёрами влияет на курс и рубль начинает укрепляться), мы подбираемся к не очень выгодной связки для экспортёров, если цена сырья опустится ниже $60 или ₽ укрепится ниже 80, то тогда доходы просядут, соответственно, бюджет РФ тоже начнёт недополучать. Единственный сейчас весомый плюс для экспортёров — это в восстановившимся топливном демпфере (частично снят запрет на экспорт дизеля), экспортёры нефти будут получать полноценные выплаты, а значит доходы не сильно изменятся (Лукойл, Татнефть, Роснефть, Газпромнефть, Сургутнефтегаз и т.д.). Стоит признать, что II полугодие будет сильнее I по финансовым показателям, но уже сейчас нефтяные эмитенты расщедриваются на дивиденды, например, ЛУКОЙЛ (рекомендовал 447₽ на акцию) и Роснефть (рекомендовала 30,77₽ на акцию), так же ожидаем рекомендации по дивидендам от Татнефти за 9 месяцев 2023 года. Но всё же есть, ещё надежда на стабилизацию цен из-за решений ОПЕК+:

✔️ Пролонгация агрессивной политики ОПЕК+ (договорились сократить добычу нефти с 2024 года ещё на 1,4 млн б/с, а саму сделку продлить до 2025 года).

✔️ Саудовская Аравия продолжит добровольно сокращать добычу нефти на 1 млн б/с до конца 2023 года — саудовское агентство печати. При этом СА в ноябре резко повысит цены на нефть для Европы.

✔️ РФ сохраняет планы по добровольному сокращению экспорта нефти в 300 тыс б/с до конца 2023 — Новак.

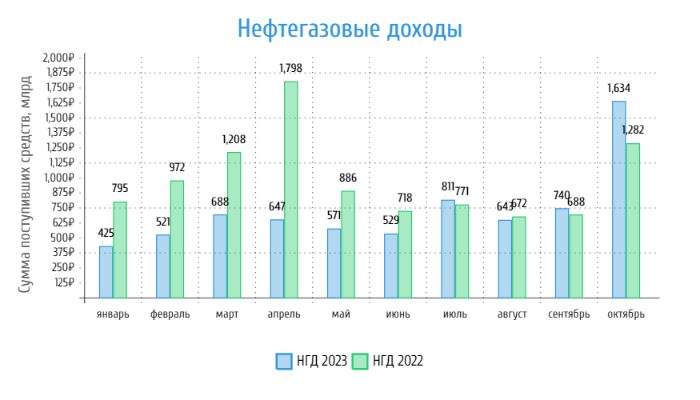

📌 По данным Минфина, НГД в октябре составили — 1,635₽ трлн (27,5% г/г), месяцем ранее — 740₽ млрд (7,5% г/г). Динамика внушительная, но не всё так просто. НДПИ (1,1₽ трлн vs. 1,08₽ млрд месяцем ранее) и ЭП (101,8₽ млрд vs.105,9₽ млрд месяцем ранее) остались на том же уровне, что и месяц назад, значит доходная часть не сильно изменилась. В прошлые два месяца налог на дополнительный доход (НДД) не сильно впечатлял, но в этом произошла квартальная выплата — 593₽ млрд и регулятор обнулил выплаты по демпферу (средние биржевые цены на нефтепродукты в сентябре были заметно выше отсечки, после которой демпфер обнуляется), в прошлом месяце они составили — 298,7₽ млрд, к примеру. С учётом того, что Минфинпрогнозирует, что базовые НГД в этом году составят 8,9₽ трлн, а осталось 2 месяца, то доходы в месяц по НГД должны составить — 850₽ млрд. Даже если доходы просядут в последующие два месяца, то это вполне себе достижимый план.

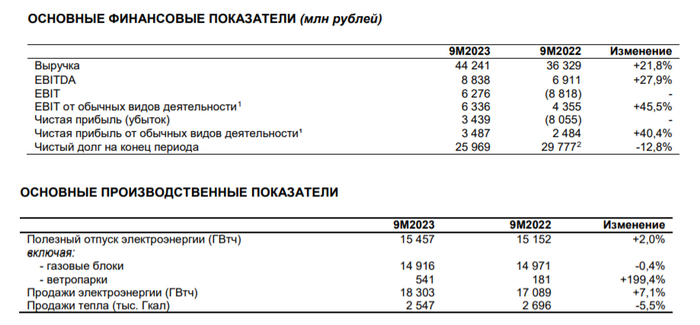

🔌 ЭЛ5-Энергоопубликовала неаудированные финансовые результаты по МСФО за 9 месяцев 2023 года. Можно констатировать факт того, что компания вышла достойно из кризисного пике в 2022 года (проблемы начались с продажи компании, потом добавилось обесценивание активов в размере 29,5₽ млрд, половина суммы пришлась на недавно введённые в строй ветропарки) и сейчас полноценно генерирует чистую прибыль, развивает инвестиционную деятельность, не забывая сокращать чистый долг. Во многом такие изменения произошли благодаря тому, что главным мажоритарием компании сталЛУКОЙЛ (были поставлены свои люди в менеджмент, разработан новый бизнес-план), который консолидировал 56,44% акций ЭЛ5-Энерго. Перейдём же к основным показателям компании:

⚡️ Выручка: 44,2₽ млрд (21,8% г/г)

⚡️ Чистая прибыль: 3,4₽ млрд (годом ранее убыток — 8₽ млрд)

⚡️ EBITDA: 8,8₽ млрд (27,9% г/г)

Что можно отметить при разборе отчёта?

☑️ На показатели положительно повлияло введение в эксплуатацию ветропарков — рост доходов от программы ДПМ ВИЭ (Азовского, но особенно Кольского, об этом свидетельствует полезный отпуск электроэнергии: ветропарки 541 ГВтч, +199,4% г/г и продажи электроэнергии: 18 303 ГВтч, +7,1% г/г), возросшие тарифы на теплоэнергию и электроэнергию.

☑️ Производственные результаты тоже улучшаются. Полезный отпуск электроэнергии наконец-то в плюсе (+2% г/г), три месяца назад это статься была в минусе. Продажа электроэнергии увеличивается хорошими темпами (7,1% г/г), а вот продажи тепла в минусе (-5,5% г/г) из-за влияния более высоких температур в регионах присутствия компании в течение отопительного периода 2023 года по сравнению с предыдущим годом.

☑️ Компания продолжает снижать чистый долг (сумма заёмных средств по краткосрочным и долгосрочным обязательствам снижается — 29₽ млрд, гашение происходит в обеих статьях), как итог чистый долг за прошедшие 9 месяцев снизился на 12,8% до уровня 25,9₽ млрд после окончания активной фазы инвестиций в ВИЭ (возобновляемая энергия). Самое интересное, что согласно бизнес-плану компании на 2023-2025 год, эмитент прогнозировал, что чистый долг продолжит увеличиваться в 2023-2024 гг. (по МСФО за 2022 г. он составил — 29,8₽ млрд) в связи с финансированием ранее начатых проектов модернизации, а снижение чистого долга ожидалось начиная с 2025 года (начали снижение уже в 2023 г).

📌 Согласно утверждённому бизнес-плану, а также пятилетнему плану на период до 2027 года, весь свободный денежный поток компании направляется на снижение долга. Поэтому от дивидендов СД рекомендовал воздерживаться до достижения оптимального уровня долговой нагрузки (сроки могут сдвинуться в меньшую сторону из-за положительных результатов уже в 2023 г). Эмитент сосредоточен на перспективе ВИЭ, модернизируя и улучшая свои ветропарки, газовые станции. В 2022 году завершился первый проект по модернизации оборудования на Невинномысской ГРЭС, в конце декабря запустили в эксплуатацию Кольскую ВЭС, а недавно ЛУКОЙЛсообщил, что достроит ветропарк в Ставропольском крае (предыдущий менеджмент планировал в 2024 году ввести в эксплуатацию ветропарк Родниковский мощностью 71,25 МВт). ЛУКОЙЛ уже начал с грамотного управления компанией выйдя на положительную прибыль и начав сокращения чистого долга заранее, при колоссальных инвестициях. В будущем у компании в приоритете будет генерация прибыли для главного мажоритария, которое выльется в дивидендные выплаты. Поэтому продолжаю держать в своём портфеле данную компанию, рассчитывая на перспективы в будущем (+48% по позиции).

🛢 По даннымМинфина, НГД в октябре составили — 1,635₽ трлн (27,5% г/г), месяцем ранее — 740₽ млрд (7,5% г/г). Второй месяц подряд достигается профицит нефтегазовых доходов, учитывая благоприятные условия на валютном и сырьевом рынке, было бы странно уйти в минус — по даннымМинфина, средняя цена Urals в октябре составила — $81,52 (+15% г/г), средний же курс $ — 97,1₽. С начала года доходы от НГД составляют — ~7,2₽ трлн (-26,3% г/г). Минфинпрогнозирует, что базовые НГД в этом году составят 8,9₽ трлн, учитывая, что осталось 2 месяца, то доходы в месяц по НГД должны составить — 850₽ млрд. Даже с учётом того, что доходы просядут в последующие два месяца (на это повлияет не только сегодняшняя цена сырья — $72 за баррель и курс $ — 92₽), то это вполне себе достижимый план. Почему же всё-таки произошёл такой всплеск доходов и таких показателей не стоит ожидать в последующие месяцы?

✔️ НДПИ (1,1₽ трлн vs. 1,08₽ млрд месяцем ранее) и ЭП (101,8₽ млрд vs.105,9₽ млрд месяцем ранее) остались на том же уровне, что и месяц назад, значит доходная часть не сильно изменилась. Газпром продолжает быть дойной коровой и уплачивать дополнительный налог в размере — 50₽ млрд в месяц, данный налог будет действовать с 1 января 2023 года по 31 декабря 2025 года. Всё это негативно влияет на компанию и загоняет её в долги, поэтому эмитент сократил инвестиционную программу и, скорее всего, откажется от дивидендов.

✔️ В прошлые два месяца налог на дополнительный доход (НДД) не сильно впечатлял, но в этом произошла квартальная выплата — 593₽ млрд. В прошлые месяца он составил — 3,3₽ и 3,4₽ млрд, просто колоссальная разница. Всё дело в том, что уплата НДД поступает неравномерно в бюджет.

✔️ Регулятор обнулил выплаты по демпферу (средние биржевые цены на нефтепродукты в сентябре были заметно выше отсечки, после которой демпфер обнуляется), в прошлом месяце они составили — 298,7₽ млрд, к примеру. Напомню, что правительство утвердило срезание в 2 раза выплат нефтяным компаниям по топливному демпферу с сентября 2023 года, но данное решение быстро отменили, ибо топливный рынок внутри страны стабилизировали.

📌 В ноябре-декабре уже не будет таких выплат по НДД, при этом правительство восстановит выплаты по демпферу и сегодняшний курс/цена на сырьё явно отличаются от октябрьских цен, все эти факторы сократят доходы по НГД и значительно. Но тот же Минфинпрогнозирует профицит НГД в ноябре — 583,3₽ млрд (больше чем в октябре, чем обусловлен такой прогноз — непонятно), в октябре же произошёл перебор (37,8₽ млрд), всё это означало бы, что ведомство в ноябре купит валюты и золота на 621,1₽ млрд, но такого не произойдёт. В целях снижения волатильности финансовых рынков Банком России приостановлена трансляция покупок иностранной валюты на внутренний валютный рынок с 10 августа 2023 года и до конца 2023 года. Произойдёт обмен между ЦБ и Минфином (ЦБ передаст валюту Минфину и она осядет в ФНБ, а Минфин передаст рублёвую сумму ЦБ). Даже с учётом снижения НГД, компании работающие на экспорт нефти (Лукойл, Роснефть, Татнефть, Газпромнефть и т.д.) генерируют сверх прибыли и пока что их положение стабильное, что намекает на увесистые дивиденды.

🛢 По даннымМинфина, средняя цена Urals в октябре составила — $81,52 (+15% г/г), месяцем ранее — $83,08 (22% г/г). Средняя цена Urals по итогам 10 месяцев составила — $61,84 за баррель (-22% г/г). Средняя же цена Brent в сентябре равнялась — $91,09 а в сентябре — $93,2. Таким образом, дисконт Brent к Urals в сентябре составил меньше $10. Таким образом, цена Urals уже четвёртый месяц подряд превышает ценовой «потолок» G-7 на уровне $60 за баррель (вновь ведённый пакет санкций ничего не дал). Главное, что нужно понять, так это особою роль в ценовой политике сырья в лице нефтяного картеля — ОПЕК+, где явные лидеры Саудовская Аравия и Россия предприняли особые меры по стабилизации цены (эскалация на ближнем Востоке имеет временный характер, хотя и довольно волатильный для цен на сырьё):

✔️ Пролонгация агрессивной политики ОПЕК+ (договорились сократить добычу нефти с 2024 года ещё на 1,4 млн б/с, а саму сделку продлить до 2025 года).

✔️ Саудовская Аравия продолжит добровольно сокращать добычу нефти на 1 млн б/с до конца 2023 года — саудовское агентство печати. При этом СА в ноябре резко повысит цены на нефть для Европы.

✔️ РФ сохраняет планы по добровольному сокращению экспорта нефти в 300 тыс. б/с до конца 2023 — Новак.

📌 С учётом даже укрепления рубля (92₽ за $) и снижения цены на сырьё до $71 (цена на сегодняшний день) за баррель нефтяные экспортёры продолжат получать сверхприбыли, а значит и бюджет имеет весомую подпитку. Учитывая в каком положении были нефтяные эмитенты в начале года, то сейчас происходит какой-то праздник и он отражается в дивидендных выплатах, возможно выкупе акций у иностранцев (всё отразится в отчётах за II полугодие). ЛУКОЙЛ рекомендовал выплату дивидендов за 9 месяцев 2023 года в размере — 447₽ на акцию и решает задачу по выкупу акций, Роснефть придерживается дивидендной политике, показала рекорд по ЧП за Iп 2023г. — 652₽ млрд, а Татнефть уже выплатила акционерам дивиденды за Iп 2023г — 27,54₽ на акцию. Но куда же без рисков для экспортёров, мы их, конечно, тоже рассмотрим:

▪️ ЦБ признал ускорившеюся инфляцию и поднял ключевую ставку до 15% и намекнул о повышении в декабре (в прогнозе от ЦБ внизу мелким шрифтом написано: прогноз средней ставки до конца года 15-15,2%).

▪️ Рубль крепнет = доходы снижаются.

▪️ Усложнившиеся схемы логистики, подорожание транспортировки груза (фрахт), всё это доп. расходы для эмитентов.

▪️ Добровольное сокращение нефти в будущем может сказаться на объёме продаж, если цена сырья сойдёт на нет или рубль укрепиться. А мы своё сокращение на сентябрь продлили, но сократили до — 300 тыс. б/с.

Ⓜ️ По последним данным Росстата, за период с 24 по 30 октября индекс потребительских цен вырос на 0,14% (прошлые недели — 0,24% и 0,15%), с начала октября — 0,83%, с начала года — 5,47% (годовая же составляет 6,7%). Это минимальный рост за последние шесть недель, конечно, это позитивный момент для экономики, но темпы инфляции всё равно остаются крайне высокими. На данное снижение повлиял ряд мер принятый правительством и ЦБ:

✔️ Укрепление ₽. Требование о продаже валютной выручки отдельными экспортёрами заработало с 16 октября и на сегодняшний день $ торгуется по 93₽, аналитики ждут курс в диапазоне 85-90₽.

✔️ Ужесточение ДКП. Банк России 27 октября 2023 г. принял решение повысить ключевую ставку на 2%, до 15% годовых (это уже 4 подряд повышение ставки). Помимо этого опубликованный прогноз от ЦБ даёт чёткий сигнал, что в декабре ставка может быть повышена до 16% (внизу мелким шрифтом написано: прогноз средней ставки до конца года 15-15,2%)

✔️ Снизили спрос в потребительском кредитовании и на вторичном рынке ипотеке. По данным ЦБ, в сентябре повышенный спрос в кредитовании продолжился — 928₽ млрд (2,9% м/м и 22,3% г/г). Снизился спрос в рыночной ипотеке (~9%), замедление произошло и в потребительских ссудах — 195₽ млрд (1,5% м/м, в прошлом месяце 314₽ млрд). Естественно, что вводимый ряд мер ЦБ помогает: первоначальный взнос ужесточили по льготной ипотеке, повысили макропруденциальные лимиты/надбавки и подняли ключевую ставку. Но проблему со льготной ипотекой необходимо решать, по предварительным данным, в сентябре был побит очередной рекорд и ипотека выросла на рекордные 4,2% (+3,7% в августе). С начала года прирост составил уже 23,5%, что выше аналогичного показателя исключительного 2021 г. (20,9%). Тот же Сбербанкотметил, что выдал рекордный объём ипотечных кредитов в сентябре — более 564₽ млрд. Бюджету РФ программа льготной ипотеки обходится в сотни миллиардов (обходиться налогоплательщикам), так ещё скоро расходы государства на ипотеку перекроют расходы на здравоохранение (это того стоит?), естественно, уже пошло обсуждение увеличения первого взноса по льготной ипотеке и ограничение круга лиц на её получение.

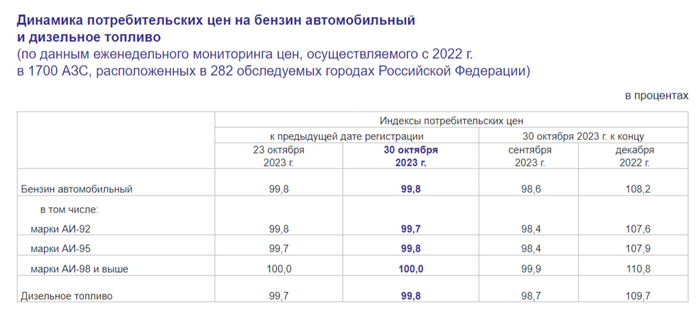

✔️ Ограничение на экспорт нефтепродуктов. Искусственный топливный кризис внутри станы получилось обуздать за счёт запрета на экспорт и уже 6 октября правительство восстановило топливный демпфер, частично отменило запрет на экспорт дизеля (выигрывают компании, которые занимаются переработкой: Сургутнефтегаз, Татнефть, Лукойл и Газпромнефть). Как итог уже четвёртую неделю подряд снижаются цены на бензин (-0,2%) и дизель (-0,2%), выпуск же, наоборот, принялся к планомерному росту: бензин (7,2%) и дизель (3,5%).

📌 Многое будет завесить от положения дел в ноябре, если текущие темпы инфляции останутся двузначными, то ЦБ на декабрьском заседании может поднять ключевую ставку. Напрягает то, что в 2024 году нас ожидает: 10% повышение тарифов и увеличение трат бюджета РФ. То, что высокая ключевая ставка с нами надолго многие уже свыклись, но 2024 год может преподнести свои сюрпризы, и 15% ставки может не хватить, как бы не вернуться к шоковым 20%.

Всех приветствую. На дворе 2 ноября и скоро я постарею ещё на год (3 ноября день рождения), но это не повод, чтобы не подготовить для вас долгожданный месячный отчёт (который прекрасно дисциплинирует меня и помогает идти к поставленной цели), поэтому самое интересное ниже. Напомню вам, что в отчёт входят заметки по моим финансам, инвестициям, лайфхакам с деньгами, плюс щепотка финансовой грамотности.

Стратегия инвестирования

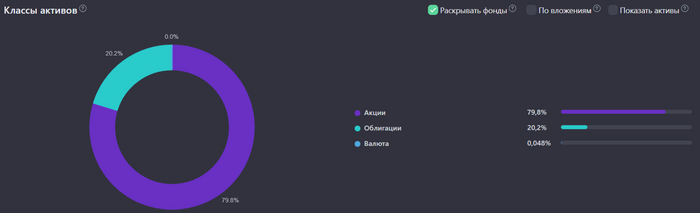

В будущем я хочу обрести финансовую независимость и как можно быстрее, в этом мне поможет фондовый рынок, а точнее денежный поток от дивидендов/купонов. Это не значит, что я брошу работать или приносить пользу сообществу, но точно сокращу часы на это дело, чтобы уделять себе, сыну больше времени. По сути обменяю деньги на время. Как минимум я хочу получать дивидендами/купонами сегодняшнюю сумму трат с учётом инфляции на себя любимого и сына (сейчас средняя выходит в районе 150000₽), но все мы по сути максималисты, если будет больше - я буду только рад. Поэтому я использую понятные мне инструменты (акции, облигации и депозиты) и скептически отношусь к малоликвидным/сложным/хайповым (криптовалюты, краудлендинг, зпиф и однушки у метро - это без меня). Каждый месяц я соблюдаю доли в своём портфеле:

80% Акций

20% Облигаций

Покупаю дивидендные акции РФ, но не забываю про перспективы роста компании, поэтому изучаю отчётности эмитентов, дивидендную политику, корпоративные события и на основе своихрешений приобретаю нужные мне финансовые активы (акцентирую внимание на принятии своего решения, вы должны быть в ответе за свои финансы, а не эксперты и т.д.). Меня также интересуют корпоративные облигации и длинные ОФЗ (с учётом повышения ставки начал набирать себе в портфель).

Складирую свободный кэш на непредвиденные расходы или покупку акций на жёстких просадках. Деньги держу на накопительном счёте (интересует счёт с начислением % на каждый день).

Инвестиции

Моя задача для начала заполнить ИИС (ежемесячно 33400₽, чтобы получить максимальный налоговый вычет), после этого остатки идут на БС, конечно, не забывая при этом пополнять накопительные счета. В этом месяце я выходил на биржу за покупками 1 раз (27 числа), получилось захватить снижение рынка, основные покупки пришлись на облигации, ибо доходности сейчас сладкие. IMOEX упёрся в 3200+ пунктов и за счёт данного роста относительно прошлого месяца (+100 пунктов) моя доля акций подросла, а вот повышение ставки снизило долю облигаций и поэтому все силы пошли на выравнивание данной категории (годовая доходность просела - 27,9%). Что же приобрёл?

На накопительный счёт отправил 10000₽ (свободный кэш). В связи с увеличением ключевой ставки, жду, что процент на накопительным счетам будет увеличен.

Итого сумма инвестиций: 80000₽, норма сбережений составила 34,7%

Финансы

Я использую накопительный счёт от банка ДОМ.РФ. Всё как я люблю: ставка 13%, начисление % на среднемесячный остаток, каждые 3 месяца можно открывать новый счёт (значит каждый раз получать повышенную ставку в 13%). Кто желает больших % в консервативных инструментах, то вам на Финуслуги, сейчас там проходят акции (до 19% если открываете впервые) - вклады дают увесистые % (с моим промокодом можете получить до 4000₽ сверху, промокод - RF7ADHDFX). За октябрь заработано 3700₽ кэшбэка, Альфа-Банк насыпал нужные категории (ещё не рассчитано пару дней, за 4000₽ точно перейду). В общем, если хотите получать повышенный кэшбэк, совершать бесплатные переводы в любые банки (при условии, что вы потратите в месяц 10000₽ с карт на покупки) и воспользоваться повышенным % по накопительному счёту (14% на 2 месяца), то милости прошу воспользоваться услугамиАльфа-Банка.

Что по развитию и жизни?

🗣 Хожу спорт-зал, поигрываю в шахматы, пытаюсь себя заставить снова начать медитировать. Открыл для себя канал на ютубе доктора Берга - здоровье наше всё. Стараюсь следить за здоровьем и умственной активностью, так сказать поддерживать своё долголетие, чего и всем желаю.

🗣 Продолжаю чтение книги: Инвестиционный анализ 2 издание (Кузнецов Борис Тимофеевич). Кладезь знаний!

🗣 Телеграмм-канал продолжает планомерный рост и сейчас насчитывает 3140+ подписчиков, в нём идёт активное обсуждение инвестиционных тем, финансовых лайфхаков и задушевные беседы других частных инвесторов.

В конце прошлой недели акции Лукойла резко упали, едва достигнув исторического максимума цены, и сейчас продолжают падение. Основная причина — дивиденды оказались сильно ниже ожиданий. Само падение акций не было неожиданностью, по крайней мере, для меня. Ведь я не просто так взял в шорт фьючерс на индекс ММВБ, как раз когда Лукойл подошел к 7500 р. Я именно рассчитывал, что индекс упадет за счет этой акции, ведь его вес в индексе один из самых больших, а коррекция по нему напрашивалась как раз от глобального максимума. Давайте рассмотрим в этой статье перспективы акций этой компании, и не только её.

У самой компании, пока, скорее всего, все будет хорошо. Здесь нет причин для беспокойства. А вот у её акций причин немало.

На прошлой неделе в четверг совет директоров Лукойла «порадовал» нас утвержденным размером дивидендов, который помог индексу ММВБ упасть ещё до оглашения ставки ЦБ. Было рекомендовано выплатить по итогам 9 месяцев 2023 года дивиденды в размере 447 р. на акцию, что оказалось значительно ниже консенсус-прогноза рынка в 547 р. и составляет всего 6% доходности к текущей цене. На мой взгляд, этого мало, для такой высокой цены акций. Их как раз всё последнее время гнали вверх на ожиданиях высоких дивидендов за первое полугодие, которые по факту оказались на 20% ниже прогнозов.

И загнали её вверх аж до исторического максимума. По сути, акция начала свой рост только в мае 2023 года, и с того момента выросла на 65%, что довольно много и довольно быстро. В итоге она последние месяцы и удерживала индекс ММВБ от крупного падения. До середины лета весь наш рынок тащил вверх по большей части Сбербанк. Как раз когда он практически исчерпал свой рост, эту обязанность взял на себя Лукойл. И теперь и его рост, на мой взгляд, тоже исчерпан.

Вы, вероятно, знаете, на нашем рынке есть три титана: Газпром, Сбербанк, Лукойл — только эти ребята вместе составляют почти половину индекса ММВБ! Куда идут они, туда идет и индекс. И если они упадут, то упадет и индекс, независимо от того, что будет на других акциях.

Газпром же весь последний год совсем не рос. Еще год назад в сентябре у 260 р. лучше было вообще забыть про эту акцию, ведь никаких перспектив после потери дорогущего европейского рынка там нет и вряд ли появятся. Что было бы абсолютно правильным решением, ведь с того момента акция упала на 40% и просто застряла в диапазоне.

Но вернемся к Лукойлу. Дата закрытия реестра на получение промежуточных дивидендов — 17 декабря 2023 г. Эти дивиденды оказались ниже ожиданий, на основе которых разгоняли ценник. Так что теперь, скорее всего, крупные инвесторы будут продавать эти акции, ведь пока они им дают очень хорошую прибыль, намного больше дивидендов, и перекладываться в надежные инструменты теперь уже с большей доходностью, то есть в облигации.

График (D1) акций Лукойла

Надо заметить, что в середине следующего года Лукойл еще выплатит финальные дивиденды за 2023 год, и, возможно, что они будут выше текущих, ведь во втором полугодии нефть Urals вернулась в диапазон $70-80 за баррель, что довольно неплохо для нефтекомпаний. Однако до этих дивидендов еще очень далеко и покупать акции в ожидании их по столь высокой цене сейчас нет никакого смысла. Это довольно рискованная затея. За более чем полгода может случиться что угодно, что может заставить компанию сильно уменьшить размер этих дивидендов.

И таких рисков довольно много. Во-первых, нефть может упасть в цене запросто. Всё, что ее сейчас держит так высоко, это конфликт на Ближнем Востоке. Если он в скором времени завершится, то цена на нефть Urals может быстро вернуться к $50-60 за баррель. Как раз на днях она уже упала на 5%. К тому же развивается рецессия, мировые фондовые рынки уже вовсю валятся, о начале падения которых я ещё в середине лета предупреждал. И для нефти это негативный сигнал.

Но есть риски и куда выше нефтяных. Как известно, расходы бюджета на ВПК в 2024 году будут чуть ли не в 2 раза больше, чем в этом году. И эти деньги бюджету нужно где-то достать! Где, по-вашему, они их возьмут? Напечатают? Тогда это прямой путь к чуть ли не гиперинфляции, и ставка в 15%, которая нас всех сейчас напугала, покажется вообще цветочками. Учитывайте еще, что платежи по госдолгу уже довольно сильно выросли, а рублю ниже 100 р. за доллар падать до весны вряд ли дадут.

Не думаю, что Минфин и ЦБ решатся совсем добить экономику, так что, скорее всего, эти деньги будут собраны через налоги. Это же проще всего, взять и забрать себе дивиденды. Мы это уже проходили в 2022 году. С тех пор налоги выросли, и, очевидно, вырастут еще. Так что лично я не ожидаю никаких высоких дивидендов в следующем году. Поэтому не вижу перспектив у акций.

К тому же сейчас ещё и рубль укрепляется, а рынок акций как раз рос последний год на обесценивании рубля. Так как от девальвации растут доходы экспортеров, с укреплением рубля они будут падать, что также негатив для их акций. А доллар уже упал на целых 10 рублей, между прочим, и рынок пока на это толком не отреагировал еще. Как раз от 100.5 р. я брал шорт по фьючерсу на доллар и прогнозировал его возврат к 97 р., а потом и к 92.5 р., что мы недавно и увидели.

Если же смотреть на график, то с технической точки зрения по Лукойлу более вероятен возврат цены к 5500 р. в течение нескольких месяцев. Именно к этой цене необходимо вернуться акциям и это только в рамках обычной коррекции. Но произойдет она только когда текущий аптренд будет сломлен. А пока цена просто движется к нижней границе этого тренда. И если удастся ее пробить вниз, то падение усилится.

Как раз где-то неделю назад у меня в Telegram, подписчики спрашивали, куда рвется Лукойл. Тогда я сказал, что именно от исторического максимума он может начать коррекцию. Собственно, поэтому я и взял в шорт фьючерс на индекс ММВБ от уровня 3260пунктов с целью 3200, как раз рассчитывая, что коррекция в первую очередь этой акции и снизит индекс.

В итоге в пятницу я закрыл половину шорта по фьючерсу на уровне 3200, а в понедельник снова взял немного шорт повыше. Локальный растущий тренд был сломлен, и теперь, чтобы упасть вниз, индексу нужно закрепиться под 3200, и тогда следующей целью снижения будет уровень 3025. Однако пока цена остается выше 3200 нельзя исключать отскок, поэтому стоп у меня расположен все также немного выше 3260 пунктов. Думаю, что на этой неделе рынок уже определится с направлением.

Кстати, для тех, кто хочет всегда быть в курсе ключевых рыночных трендов, у меня есть телеграм-канал, где я оперативно делюсь самыми важными прогнозами и новостями. Присоединяйтесь!

Короче говоря, после недавнего повышения ставки до 15% и намеков на ее возможный рост ещё до конца года вряд ли инвесторы с большими деньгами станут покупать перегретые акции. Это просто слишком рискованная затея, а большие деньги не любят большие риски. Когда открываются такие редкие возможности для надежного заработка на долговом рынке, рисковать в акциях ради менее доходных дивидендов просто бессмысленно.

🍃 Хорошо сбалансированный портфель при любых экономических обстоятельствах будет генерировать вам денежный поток ежемесячно. Помимо дивидендных выплат (скептики любят тыкать отменной дивидендов у некоторых компаний) есть ещё купоны (в некоторых выпусках они выплачиваются ежемесячно), рента от REITов (инвестиционный траст недвижимости, порог входа чувствительный, но всё же) и процент по накопительным счетам, который также выплачивается ежемесячно. По сути каждый месяц можно реинвестировать свой доход от финансовых инструментов, а это очень сладкий момент в жизни инвестора. Поэтому в очередной раз не понимаю, когда идут возгласы из толпы, что всё пропало и дивиденды закончились, необходимо хоть немного заниматься наполнением своего портфеля, привести его в надлежащий вид, тогда денежный поток не покинет вас на каком-либо промежутке времени. У меня ещё вначале лета состоялось интервью с представителями БКС, и там мы поговорили о закончившемся дивидендном сезоне/перспективах нашего рынка, как итог я выразил мнение, что ничего не окончено и в сложившейся ситуации главное — обойтись без паники (рекомендую к прочтению, моё мнение по ключевой ставке, ОФЗ и эмитентам тогда, точно описывает сегодняшний период фондового рынка).

💼 Мой портфель собран и финансовые инструменты распределены так, что у меня нет разочарований, что я где-то упустил свой денежный поток. Некоторые финансовые инструменты я приобретаю именно из-за частоты выплат (в основном в облигации с ежемесячной выплатой купона, накопительные счета с начислением % ежедневно, но есть же и эмитенты, которые платят по кварталам дивиденды), конечно, в акциях ориентируюсь больше на финансовые показатели, корпоративное управление и перспективы. В октябре на мой счёт пришли денежные средства от:

💳 Двух накопительных счетов. С учётом повышения ключевой ставки до 15%, ожидаю повышение процента и по накопительным счетам. Сейчас ДОМ.РФ даёт 11,3% по счёту, идёт начисление % на среднемесячный остаток, каждые 3 месяца можно открывать новый счёт. Пришли деньги за страховку от Смарт Плюс (200000₽), брал в конце июля и на тот момент она давала 12% годовых (сейчас ошеломительные 17%), срок — 3 месяца, вкладов с таким сладким процентом и на такой срок на тот момент не было.

📄 Облигаций: IKapРус1P3 (выплата ежемесячно), ЕвроТранс3 (выплата ежемесячно), ТГК-14 1Р2 (выплата раз в квартал), СамолетР12 (выплата раз в квартал), ЛСР БО 1Р5 (выплата раз в квартал+амортизация).

При этом в ноябре меня ожидает выплата от Ростелекома-п (див.доходность; 7,57%), а в декабре от ЛУКОЙЛа (див.доходность; 6,25%). Жизнь продолжается, большинство компаний не отменили свои выплаты по дивидендам, а наоборот их увеличили, конечно, будут и разочарования (на то есть свои причины), но это не повод впадать в панику, вы всегда имеете выбор в финансовом инструментарии и ваше право получать денежный поток или нет.