"Лучшая ипотека в мире! (НЕТ)

Всем привет!

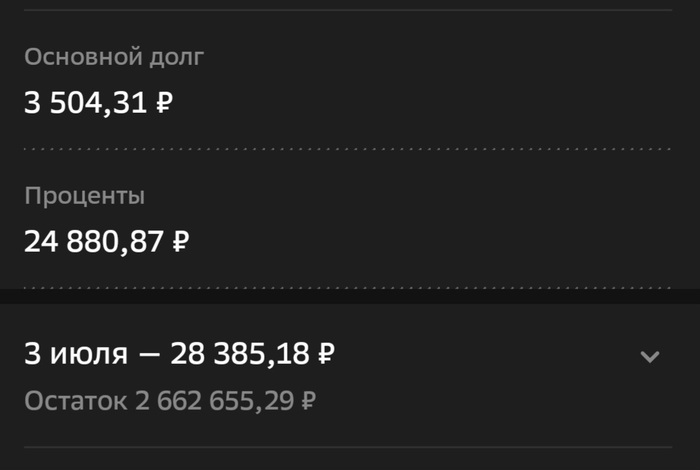

Итак взял ипотеку 2 750 000 под 11% в 2022 году:

платёж в месяц 28 315

все остальное по скриншоту, как распределяется сумма. Программа обычная.

А у вас как?

Всем привет!

Итак взял ипотеку 2 750 000 под 11% в 2022 году:

платёж в месяц 28 315

все остальное по скриншоту, как распределяется сумма. Программа обычная.

А у вас как?

Ⓜ️ По данным ЦБ, в марте 2024 г. спрос в кредитовании составил — 571₽ млрд (1,7% м/м и 26,3% г/г, месяцем ранее 319₽ млрд). В марте 2023 г. он составлял 493₽ млрд, проблема в том, что мы не только превысили темпы прошлого года, но и поднялись выше 500₽ млрд, а это уже звоночек. В данном отчёте регулятор скрыл цифры в потребкредитовании и автокредитовании, но я уверен, что там произошёл бум спроса, учитывая прошлые месяцы. Конечно, высокая ключевая ставка с нами надолго, но с такими данными регулятор может задуматься и о последующем ужесточении ДКП, но для начала я бы подождал статистических данных за апрель-май, если темпы подтвердятся — беда.

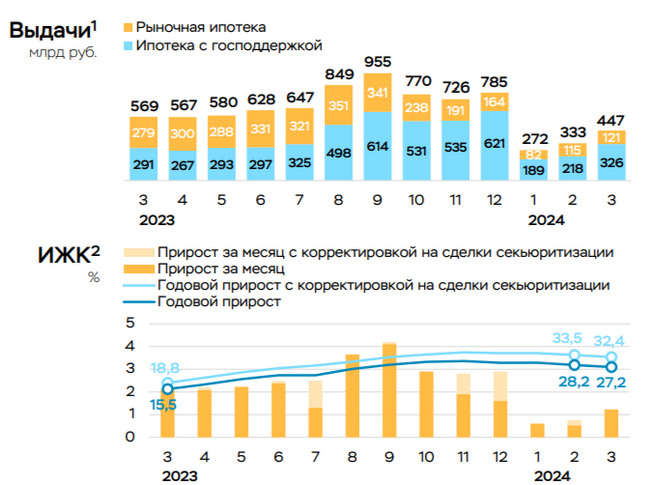

🏠 По предварительным данным ипотека в марте ускорилась до 1,2% (+0,8% в феврале, с корректировкой на сделки секьюритизации в размере ~42₽ млрд). Если рассматривать конкретные цифры, то выдача ипотеки с господдержкой составила — 326₽ млрд (218₽ млрд в феврале), выдача же рыночной — 121₽ млрд (116 млрд в феврале). Всего было выдано кредитов на 447₽ млрд (в феврале 333₽ млрд), в марте прошлого года выдали 569₽ млрд. Стоит признать, что в 2024 г. ужесточение условий по льготной ипотеке начало работать (был повышен первоначальный взнос до 30% и сокращён максимальный размер кредита до 6₽ млн), самой популярной программой сейчас остаётся Семейная ипотека, выдачи которой увеличились в марте на 50% (до 169₽ млрд с 113₽ млрд), помимо этого активно выдавалась ИТ-ипотека, выдачи достигли 46₽ млрд (в феврале 24₽ млрд). Высокая же ключевая ставка напрочь прибила рыночную ипотеку, также правительство сократило субсидии на 0,5 п.п. по ипотеке банкам (в общем сократили на 1,5% с начала запуска субсидий).

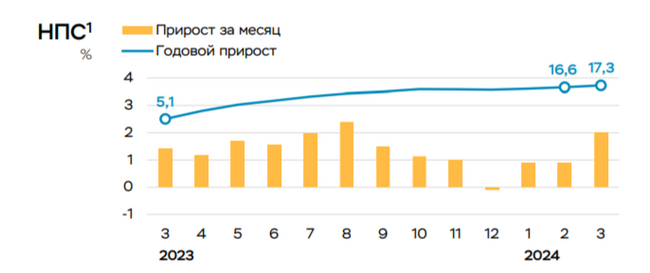

💳 По предварительным данным (выше я писал, что данные скрыты), потребительское кредитование ускорилось до ~2,0 с 0,9% в феврале (127₽ млрд). Регулятор признал, что на рынке сложилась странная ситуация, когда население одновременно накапливает деньги на вкладах и наращивает спрос в кредитовании с высокой ключевой ставкой (в инфляционных данных я вам рассказывал, что спрос на бытовые услуги растёт, есть ещё предположение, что потребкредитом заёмщики начали активно покрывать первоначальный взнос по ипотеке).Также высокая потребительская активность отмечена в Сбериндексе. В автокредитовании повышенный спрос связан с тем, что с 1 апреля в России исчезла возможность ввозить новые автомобили с оформлением на физлиц без уплаты доп. платежей.

Конечно, данная динамика прослеживается в финансовом и строительном секторе:

🔴 Последний отчёт Сбербанка (РПБУ за март 2024 г.) даёт понять, что ипотечные меры действуют: портфель жилищных кредитов вырос всего на 0,2% за месяц, с начала года на 0,5% и составил 10,2₽ трлн (в феврале за месяц — 0,4%, с начала года — 0,8%). Портфель же потребительских кредитов увеличился на 1,4% за месяц, с начала года на 2,3% до 3,9₽ трлн (в феврале с начала года — 1%), банк так же, как и регулятор предпочёл скрыть цифры. ВТБ в январе-феврале продолжил сокращать свою чистую прибыль — 61,3₽ млрд (-33,2% г/г).

🔴 Застройщики: Самолёт, ЛСР, ПИК, данные компании с удовольствием продвигают ипотеку по заниженным ставкам от себя и используют льготную во всей красе. Маржа растёт непомерно. Застройщики уже лишились рыночной ипотеки, а с новой корректировкой льготная остаётся под вопросом.

📌 Март оказался волнующим месяцем по статистическим данным, ипотечное кредитование приходит в некую норму, а вот потребкредитование и автокредитование аномально растёт, будем надеется, что это разовые факторы повлияли на их рост и уже в ближайшие 2 месяца спадёт спрос и в этих сегментах (иначе мы ещё дольше будем находиться с высокой КС или на ближайших заседаниях будет повышение). Всё же ужесточение ключевой ставки, макропруденциальных лимитов/надбавок, корректировка льготной ипотеке должны оказать весомое воздействие на кредитование.

С уважением, Владислав Кофанов

Телеграмм-канал: t.me/svoiinvestor

Добрый вечер.

Родственник пошёл заменить в Сбербанк карту пенсионную.

И заставили забрать уже якобы выпущенную кредитную карту. Словесно. Рассказав, что если её не забрать, то мошенники смогут воспользоваться и вокруг этого бред. И вся информация. Оформление, активация происходили через смс подтверждение. Нашёл аналогичный рассказ от 2022 г., в комментариях такое же уточнение про мошенников.

https://dzen.ru/a/Y1JoIQZ32E3plAM8

Действуют по отработанной схеме не первый год. Легально вводя в заблуждение, прекрасно...

Уговорил ещё раз дойти до отделения и потребовать закрыть. Угу. Снова тот же поток информации про мошенников. И да заблокировать можно только якобы через два месяца. А так вроде всё бесплатно.

Почему они заставляют выжидать это время??

На самом деле при первой заявке на Ипотеку Вы не выбрали Ипотечную Программу и Вам одобрили Максимальную сумму как при Семейной Ипотеке со ставкой 6%. Это новшество Сбер ввел примерно пол года назад и это действительно очень не удобно и непонятно для граждан, которые не занимаются в области недвижимости. Но после того как Вы выбрали программу Готовое Жильё Вам Сбер пересчитал сумму одобренного Ипотечного кредита в меньшую сторону. Повторюсь при первой подаче на Ипотеку Вы указали Все Программы, поэтому так и одобрили.

Последнее время выстреливают пачками резонансные посты, в которых негативно отзываются о той или иной организации, куча пруфов, да и ситуации прям "выделяющиеся". Я ни разу не хочу оправдывать сбер и его услуги, сам давно перевёл все что есть в другие банки. Но вот за домклик хочется заступиться, дважды оформлял ипотеку через них, никто ничего не навязывал, никто ничего лишнего не включил, страховку от ВСК молча приняли. Обидно осознавать, что подобные "волны" постов одних против других могут быть частью банальной недобросовестной конкуренции, для формирования негативного мнения у людей.

Возможно я сильно ошибаюсь в суждениях, но если нет, то прять "тьфу" в лицу всем, кто пикабу этой херью заполняет.

Добрый день, уважаемые пикабушники. Обращаюсь за советом, как лучше всего поступить в ситуации в которую попал. 4 года назад вынужденно оформил кредит и кредитную карту в Сбере, деньги были нужны здесь и сейчас на лечение матери. Мать умерла от рака, сделали что смогли, влезли в долги помимо кредитов.

В итоге, если кратко, основной долг по обоим кредитам закрыл только месяц назад, взыскали все через приставов, сам платить не мог, с деньгами была прям жопа. В общем за 3,5 года выплатил все, удерживали примерно 22-23 т.р. с зарплаты. Недавно сбер присылает требование об уплате % по данным кредитам, всего 160 т.р. с моей кредитной историей этой суммы взять негде, понимаю что выплачивать придется. Звонили, предлагаю им заключить соглашение, буду платить по 5-6 т.р. в месяц, говорят что нет, неделя тебе на поиск денег или идём в суд.. Вопрос к знатокам, есть ли законный способ оспорить взыскание % или уменьшить сумму? Есть ли законный способ максимально потянуть время или снизить сумму в суде? 2 детей 4 и 7 лет, ипотека в том же Сбере, квартира двушка, в разводе, плачу алименты, живём вместе. Бывшая перебивается подработками, ногти, ресницы, выходит 20-30 в черную. Моя зарплата по белому на заводе около 80 т.р. в мес. Увольняться или банкротится смысла не вижу, предприятие градообразующее, работы особо другой нет. Буду благодарен за любой совет, заранее спасибо.

Ооооой, эти лядские услуги домклика! Гореть им в аду с раскалённой кочергой в жопе. Оформляли ипотеку полгода назад. При просмотре квартиры застройщик говорит: при оформлении сделки через Домклик -0.3% от ставки. Оке. Будем делать через Домклик. Тоже понавключали нам всех подряд услуг. От юридической проверки до вычесывания лобковых вшей у соседского кобеля. Отключила. Захожу на следующий день - горят. Отключаю. Звонит менеджер Сбера, озвучивает окончательные согласованные условия, в том числе десяток злободучих услуг. Прошу все их исключить, а то нашлю порчу на дрын её мужа. Да, говорит, всё исключаем. Но -0.3% не дают. Это для каких-то других ипотек, Сбер так 3 дня назад решил. Хрен с вами, подавитесь. Проверяю в приложении - все дополнительные услуги отключены. Наступает день сделки. Приезжаем в банк, подписываем три миллиона всяких бумажек и последней дают на подписание бумагу с полной стоимостью услуг. Где что? Праааааавильно, вся подряд хренотень, от которой я отказалась. Говорю, тёть, так не покатит. Вы ничего из этого не делаете и я ни за что из этого платить вам не буду. И тётенька со словами: "тогда нужен совсем другой договор", отправляет всё подписанное в урну и отправляет нас восвояси. А у нас регистрация в МФЦ через полчаса. И там нужен кредитный договор. На что мадам с покерфейсом сообщает, что у нее следующая сделка и проблемы индейцев шерифа не ебут. Приезжайте после МФЦ, подумаем. Ладно, едем в МФЦ, объясняем ситуацию, нам идут навстречу при условии, что до конца рабочего дня мы таки кабальную бумажку им привезём. Едем обратно в банк. Хотим взять талончик. Не обслуживают, идите к тому менеджеру, который должен был проводить сделку. Ждём час того менеджера (у неё другая сделка). Чтобы услышать, что у неё совершенно нет на нас времени, она запишет нас на через неделю. В этот момент ангельскому терпению моего супруга пришёл конец. Он спокойным рыком готовящего убить тигра попросил пригласить управляющего отделением, с которым он обсудит компетентность работника, готовившего договор, и заодно узнает, по какой причине он должен 3 часа провести в банке, когда делов там на полчаса от силы. И в этот момент случилось чудо! Нашлись другие менеджеры! И все умеют ипотеку оформлять! И вот вам талончик, а договор перепечатать - это же 2 минуты времени всего. Короче, ещё через 40 минут мы вышли из банка с договором и таки успели в МФЦ. Суммарная экономия на посылании домклика к черту - около 70к российских денег. Блин, пост получился. Простите, я не хотела)))

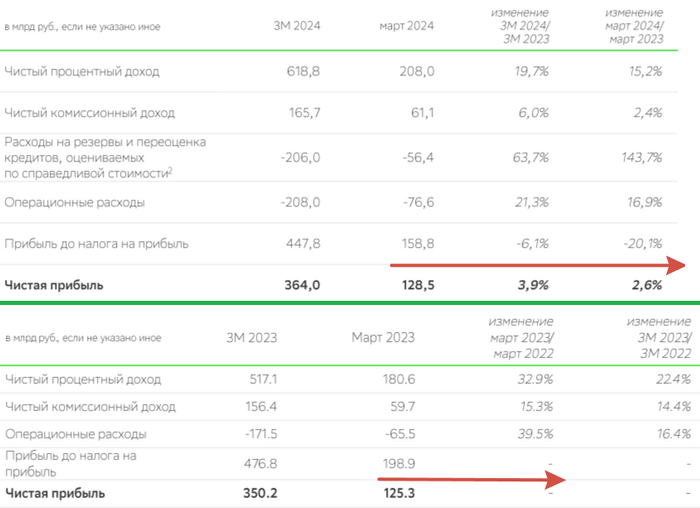

🏦 Сбер опубликовал сокращённые результаты по РПБУ за март 2024 г. В марте банк заработал — 128,5₽ млн чистой прибыли, результат выше прошлого года, но если взглянуть на прибыль до налогообложения, то там весомый просадок — 158,8₽ млрд (-20,1% г/г). Именно нормализовавшийся налог в этом месяце помог компании выйти на прибыль в +120₽ млрд, если бы налогообложение осталось на уровне прошлого года, то прибыль составила в районе +80₽ млрд, а это уже совсем другие цифры. Но беспокоится по налогу не стоит, март прошлого года являлся аномалией, дальше всё было гладко. Наибольшее напряжение я испытал после того, как банк не раскрыл цифры по ипотеке и потреб. кредитованию, а привёл только % соотношение:

💬 Портфель жилищных кредитов вырос всего на 0,2% за месяц, с начала года на 0,5% и составил 10,2₽ трлн (в феврале за месяц — 0,4%, с начала года — 0,8%). Видимо, цифры не должны "радовать" частных инвесторов, напомню вам, что в феврале было выдано ипотеке на — 153₽ млрд (в предыдущие месяцы — 151₽ млрд, 467₽ млрд, 451₽ млрд), а в прошлом году того же месяца на 250₽ млрд, как итог выдача просела почти на 40%. Отмечу, что на выдачу влияет корректировка параметров льготных ипотечных программ, высокая ключевая ставка при которой архисложно взять ипотеку на вторичном рынке и сокращение субсидий на 0,5 п.п. по всем ипотечным госпрограммам с конца 2023 г (разницу между льготной и рыночной ставками компенсируется за счёт субсидии из госбюджета, правительство 2 раза сокращало данные субсидии, в общем сократили на 1,5%). Поэтому Сбер после новогодних каникул ввёл комиссию в 7,5–11,5% от суммы кредита для девелоперов, чьи покупатели воспользуются льготными займами.

💬 Портфель потребительских кредитов увеличился на 1,4% за месяц, с начала года на 2,3% до 3,9₽ трлн (в феврале с начала года — 1%). Всё же ужесточение макропруденциальных лимитов/надбавок и повышение ключевой ставки до 16% в предыдущие месяцы должны были охладить спрос в кредитовании (в IV кв. 2023 г. полная стоимость кредита выросла на существенные 3,0 п.п., до 24,0% по данным ЦБ). Хочется увидеть данные за апрель, ибо тогда уже не будет такого ажиотажа в автокредитовании (с 1 апреля в России исчезнет возможность ввозить новые автомобили с оформлением на физлиц без уплаты доп. платежей).

Теперь давайте перейдём к основным показателям компании за март:

☑️ Чистые процентные доходы: 208₽ млрд (+15,2% г/г)

☑️ Чистая прибыль: 128,5₽ млрд (+2,6 г/г)

☑️ Чистые комиссионные доходы: 61,1₽ млрд (+2,4% г/г)

☑️ Коэффициент достаточности основного капитала: 12,2%, базового — 11,9%

Что ещё можно отметить при разборе отчёта?

🟢 Качество кредитного портфеля остаётся стабильным. Доля просроченной задолженности составила 2,1% на конец марта.

🟢 Расходы на резервы и переоценка кредитов, оцениваемых по справедливой стоимости, за март 2024 года составили — 56,4₽ млрд (+143,7% г/г), такой ошеломительный рост связан с ключевой ставкой, и, похоже, во II кв. придётся отчислять весомые суммы. Без учёта влияния изменения валютных курсов стоимость риска в марте составила 1,8%. Сформированные резервы превышают просроченную задолженность в 2,9 раза.

🟢 Операционные расходы составили — 76,6₽ млрд (+16,9% г/г), конечно, повлияв на чистую прибыль эмитента.

✅ Сбербанк — продолжает оставаться флагманом финансового сектора, по данным ЦБ, в феврале 2024 г. прибыль банков составила 275₽ млрд (ROE — 22,7% в годовом выражении), вклад Сбера в общую банковскую прибыль составил — 43,8%. На фондовом рынке это одна из главных стабильных идей с прогнозируемыми дивидендами. Банк заработал 1,5₽ трлн чистой прибыли в прошлом году, значит, на выплаты дивидендов может пойти порядка 750₽ млрд (50% от ЧП), это примерно 33₽ на акцию (див. доходность — 10,7%). За I квартал 2024 г., кстати, уже заработали 8₽ на акцию по РПБУ.

С уважением, Владислав Кофанов

Телеграмм-канал: t.me/svoiinvestor