В преддверии сворачивания льготной ипотеки решили взглянуть, как еще можно сэкономить на жилищном кредите.

📍Имущественный вычет при покупке жилья в ипотеку. Все российские граждане, платящие налоги по ставке 13% (НДФЛ), имеют право на его получение. Вычет рассчитывается, исходя из стоимости жилья (но не более 2 m₽), умноженной на ставку НДФЛ 13%. Максимальный размер вычета может составить 260k₽.

Если жилье покупают супруги, то каждый из них имеет право получить налоговый вычет. Сумма, с которой можно вернуть налог, увеличивается до 4 m₽. Совокупно супруги могут вернуть до 520k₽;

📍 Налоговый вычет с процентов по ипотеке. Он зависит от суммы, которая была уплачена покупателем в качестве процентов по ипотеке (но не более 3 m₽). Для определения размера вычета применяется та же формула, что и для имущественного вычета, и составляет 13% от уплаченной суммы процентов. Итоговый вычет не может превысить 390 k₽. Соответственно, если им воспользуются оба супруга, сэкономится 780 k₽.

Эту выплату лучше оформить ближе к концу срока ипотеки, так как к этому моменту накопится большая сумма платежей по процентам. Она не зависит от оформленного имущественного вычета;

📍 Электронные регистрации сделок. Использование цифровых сервисов позволяет банкам экономить ресурсы, обеспечить дополнительную безопасность сделки и также предлагать более выгодные ставки. А если добавить к этому зарплатное клиентство в выбранном банке, то ставка по ипотеке может снизиться на 1,5-2 п.п. от первоначальной;

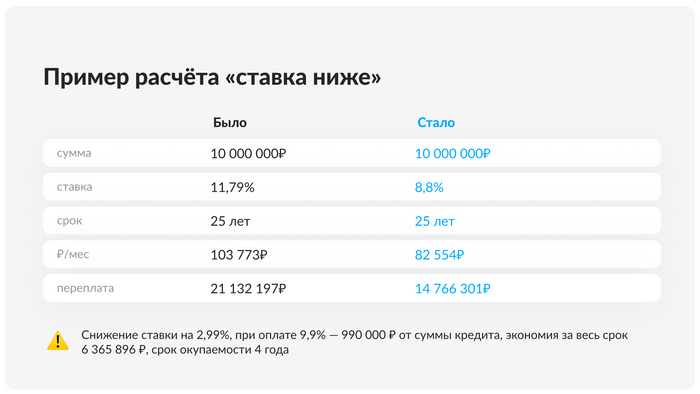

📍 Рефинансирование. Обращайте внимание на динамику ключевой ставки – ипотечные чаще всего движутся синхронно с ней. Снижение ставки – автоматический сигнал, что можно взять ипотеку по более выгодным условиям. Сейчас ставка находится на локальных минимумах, и снижать ее дальше, в обозримом будущем, по словам главы ЦБ, не планируется.

За счет этих мер использование ипотеки как инструмента для приобретения квартиры даже по ставкам порядка 10% на горизонте 9-10 лет (средний срок погашения кредита сейчас) не несет для заемщика дополнительных затрат по сравнению с накоплением и приобретением жилья за свои средства.

Сэкономить на самом больном российском кредите можно. Необходимо только знать, как это сделать.