Изучила с нейросетью платежки ЖКХ после роста тарифов 1 июля - каждый может повторить

Сначала я посмотрела свои квитанции и огорчилась. Они оказались не особо показательными, потому что общая сумма не просто не выросла, а даже снизилась. Но этому есть простое объяснение. Во-первых, был перерасчет, потому что я несколько месяцев не подавала показания счетчика горячей воды. Сначала некогда было сделать поверку, а потом компания долго не загружала данные в государственную систему.

Также в июне у меня было большое потребление воды, а в июле - гораздо меньше. Напомню, что плажки приходят за прошлый месяц. Но нейросеть зато мне посчитала, как именно изменились тарифы конкретно для меня и в Москве. Напомню, что в разных регионах было разное изменение.

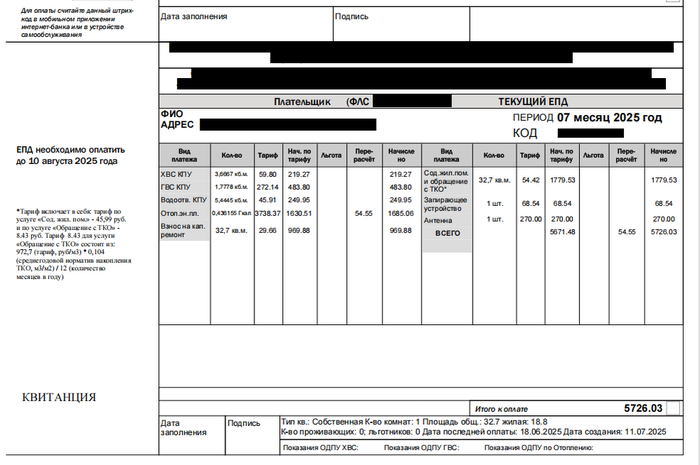

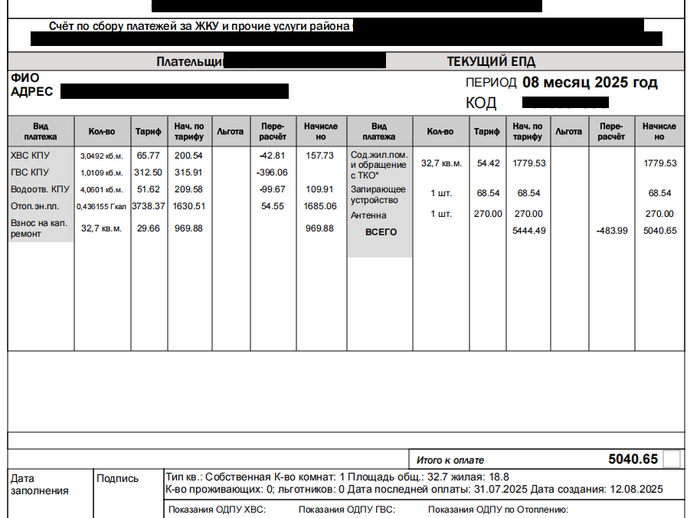

Итак, начнем анализ. Для интересующихся: первая платежка ЕПД - за июль, вторая - за август.

Я закинула свой запрос в несколько нейросетей, больше всего понравились ответы Grok - там наиболее подробный текст и таблицы с цифрами.

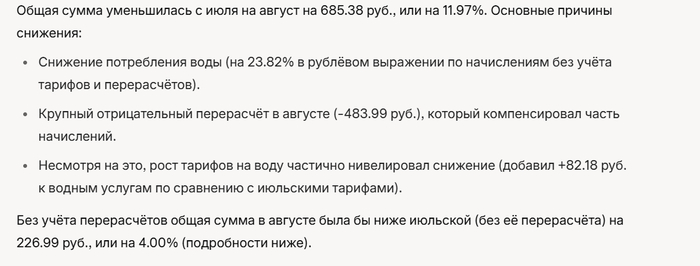

кусочек ответа Grok

Также неплохие ответы у Gemini (сервиса Google), Claude и китайского Qwen. На Chat GPT у меня закончился лимит, не дал загрузить 2 пдф-файла.

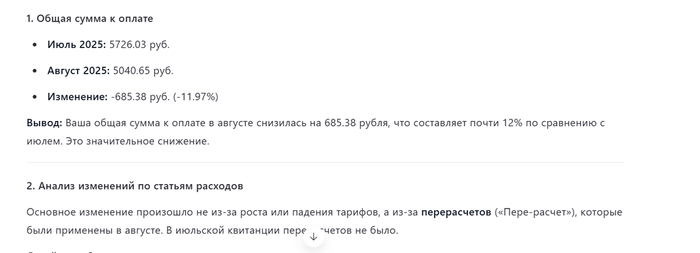

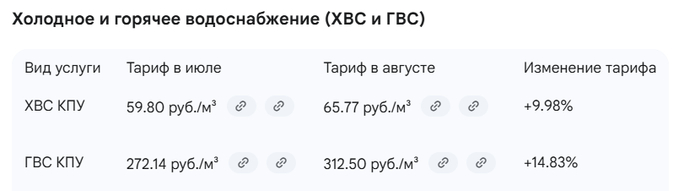

часть ответа Qwen

Первые сети доступны только с VPN, а Qwen - без VPN. Без VPN также доступны Gigachat от Сбера и Yandex GPT и еще один "китаец" - Deepseek. Но он как-то плохо распознал документы и проанализировал. Единственное, там надо два файла грузить по очереди, почему-то вместе не принимает. Без VPN также открывается китайский Deepseek.

В первую очередь из ответа нейросети полезны расчеты по тарифам. Да, можно вручную посчитать, но так быстрее и нагляднее. Теперь я знаю, что за холодную воду тариф повысили на 9,98%, за горячую - на 14,83%.

Я свои квитанции сама просмотрела, но если бы я не глядя их закинула, искусственный интеллект указал бы мне, за счет чего были изменения. Вот что пишет:

"Разница в платежах между июлем и августом составляет -685.38 рубля, или 11,97%. Это произошло в основном за счет перерасчетов. <...>Несмотря на значительный рост тарифов, благодаря крупным перерасчетам в августе, итоговая сумма за ГВС снизилась на

-167.89 руб. (-34.70%) , а за ХВС — на -61.54 руб. (-28.06%)".

Также я потребляла в июле меньше воды, чем в июне, и это тоже сказалось. ИИ посчитал, что снижение составило 23.82% в рублевом выражении по начислениям без учета тарифов и перерасчетов.

"Несмотря на это, рост тарифов на воду частично нивелировал снижение (добавил +82.18 руб. к водным услугам по сравнению с июльскими тарифами)", - пишет мне сеть Grok.

Также все сети отметили, какие графы отчислений не изменились. Я вам тут кратко перессказала ответы, а на самом деле они были более подробные и детальные. Вы тоже можете проанализировать свои платежки.

План действий:

1) Скачать платежки за июль и август в формате pdf или в другом. Если сфоткать бумажную квитанцию, там может нечетко распознаться текст.

2) Зайти на сайт ИИ-сервиса или в его приложение. С VPN рекомендую, прежде всего, Grok, на втором места - Gemini и Claude. Без VPN я бы посоветовала китайский Qwen. Если он не нравится, то можно еще российские Gigachat, Yandex GPT и китайский Deepseek. У "русских" ИИ надо по очереди грузить два файла, не одновременно.

3) Загрузить оба файла и дать нейросети промт. Можно как у меня:

"Я отправляю тебе свои квитанции за оплату услуг ЖКХ за июль и август. Внимательно проанализируй их и напиши мне свои выводы. Что обязательно проанализируй: - за что я стала платить больше или меньше - что повлияло на эти суммы - как поменялись тарифы и как они повляили на суммы по каждой графе и на общую сумму. Проанализируй также все остальное, что ты сможешь. Все замеченные изменения указывай не только в абсолютных цифрах, но и в процентах. Также распиши, как бы изменились мои затраты в августе по сравнению с июлем, если бы не перерасчет".

Надеюсь, вам было интересно и полезно. Также приглашаю подписаться на мой Телеграм-канал "Свинкины финансы". где я пишу про финансовую грамотность и экономию. Гадости про наличие ссылки на Телеграм писать в комментах здесь ↓