Траншевая ипотека: плюсы и минусы нового кредитного продукта

Траншевая ипотека – новый в России вид жилищного кредитования, созданный по инициативе нескольких крупных застройщиков. Она становится все более популярной, уже конкурирует с привычными кредитными продуктами и активно обсуждается в профессиональных кругах.

Что такое траншевая ипотека?

От стандартных программ кредитования новостроек траншевая ипотека отличается тем, что банк переводит застройщику стоимость квартиры на эскроу-счет частями. При этом проценты начисляются не на весь объем займа, а только на выданную часть кредита. Как правило, кредит выдается двумя траншами: меньшая (порой даже символическая) часть во время строительства и основная сумма незадолго до сдачи дома в эксплуатацию. Пока жилье строится, ежемесячный платеж для заемщика будет минимальным – это и является отличительной особенностью ипотеки частями.

Размер процентной ставки на траншевую ипотеку зависит от программы банковского кредитования. Получить этот вид жилищного займа можно только на новостройку. Нередко обязательный первоначальный взнос выше, чем при обычной ипотеке и составляет минимум 15%, тогда как по стандартным программам он начинается даже от 10%.

В остальном условия траншевой ипотеки не отличаются от привычных кредитных программ. Обычно банки рассчитывают платежи по траншевой ипотеке индивидуально для каждого клиента. Они зависят от стоимости приобретаемой недвижимости, размера первоначального взноса и условий кредитования банка. Право собственности на приобретенную недвижимость оформляется, как при стандартном ипотечном договоре на новостройку: после сдачи дома в эксплуатацию. Жилье остается в залоге у банка, пока заем не будет полностью погашен. Имущественный налоговый вычет на сумму уплаченных кредитных процентов тоже доступен заемщику.

Выгодна ли траншевая ипотека?

При ипотеке траншами условия будут выгодны многим заемщикам. Например, тем, кто в ожидании новоселья арендует жилье или продает собственную квартиру. Это привлекательный инструмент и для инвесторов, ведь после сдачи объекта квартиры в нем подорожают.

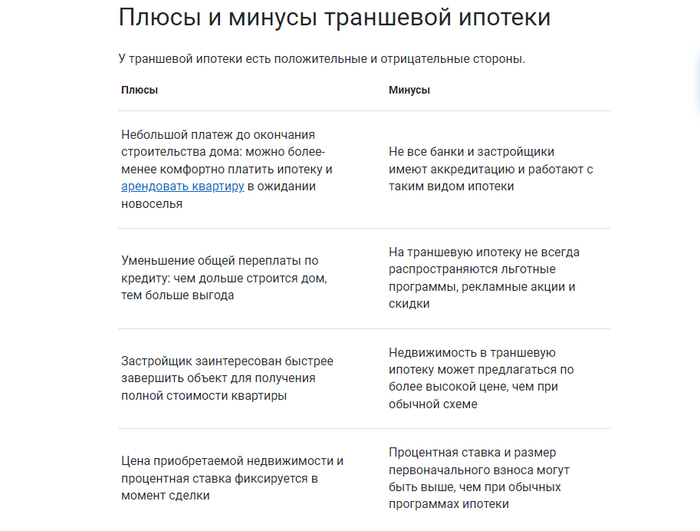

Некоторые кредитные организации предлагают при ипотеке траншами очень заманчивые условия: первый транш застройщику составляет 100 рублей и ежемесячный платеж до сдачи дома будет всего лишь 1 рубль в месяц. Понятно, что после завершения строительства заемщик будет выплачивать остаток суммы с процентами. Однако, пока дом не сдан, платить за аренду жилья намного комфортней при траншевой ипотеке.

Риски траншевой ипотеки

Траншевая ипотека пришла на смену субсидированной околонулевой, от которой под влиянием Центробанка России отказались застройщики и кредитные организации. Но официально ЦБ РФ выражает настороженное отношение и к траншевой ипотеке. Регулятор российского финансового рынка видит три риска в развитии этого типа кредитования:

В первую очередь Банк России беспокоит возможное подорожание проектного финансирования для застройщика. Из-за небольшого, а зачастую символического первого транша эскроу-счет наполнится медленнее, чем при стандартной ипотеке. Наполнение счета влияет на ставку кредитов для застройщиков, из-за медленного темпа она может увеличиваться. Иными словами, при ипотеке траншами застройщики оказываются в довольно уязвимом положении.

Следующим риском популяризации траншевой ипотеки может стать перегрев рынка. Из-за маленького платежа до сдачи объекта многие инвесторы вложатся в новостройки, что вызовет рост цен. По мнению представителей ЦБ, это может привести к росту стоимости жилья и еще больше увеличить разрыв между ценами на новостройки и вторичную недвижимость.

Третьим риском финансовый регулятор называет введение покупателя в заблуждение низкими ценами. На заемщика производит впечатление низкий платеж по первому траншу, и он не очень серьезно относится к дальнейшим полным выплатам.

В целом Центробанк считает траншевую ипотечную программу довольно рискованной. Его руководство продолжит анализировать влияние на рынок траншевой ипотеки и при необходимости примет решение по ее регулированию.

Кроме того, некоторые эксперты обращают внимание на то, что застройщики могут предлагать ипотеку со слишком заманчивыми условиями на плохо продающиеся, маловостребованные объекты. Покупателю новостройки стоит задуматься, почему это жилье не пользуется ожидаемым спросом.