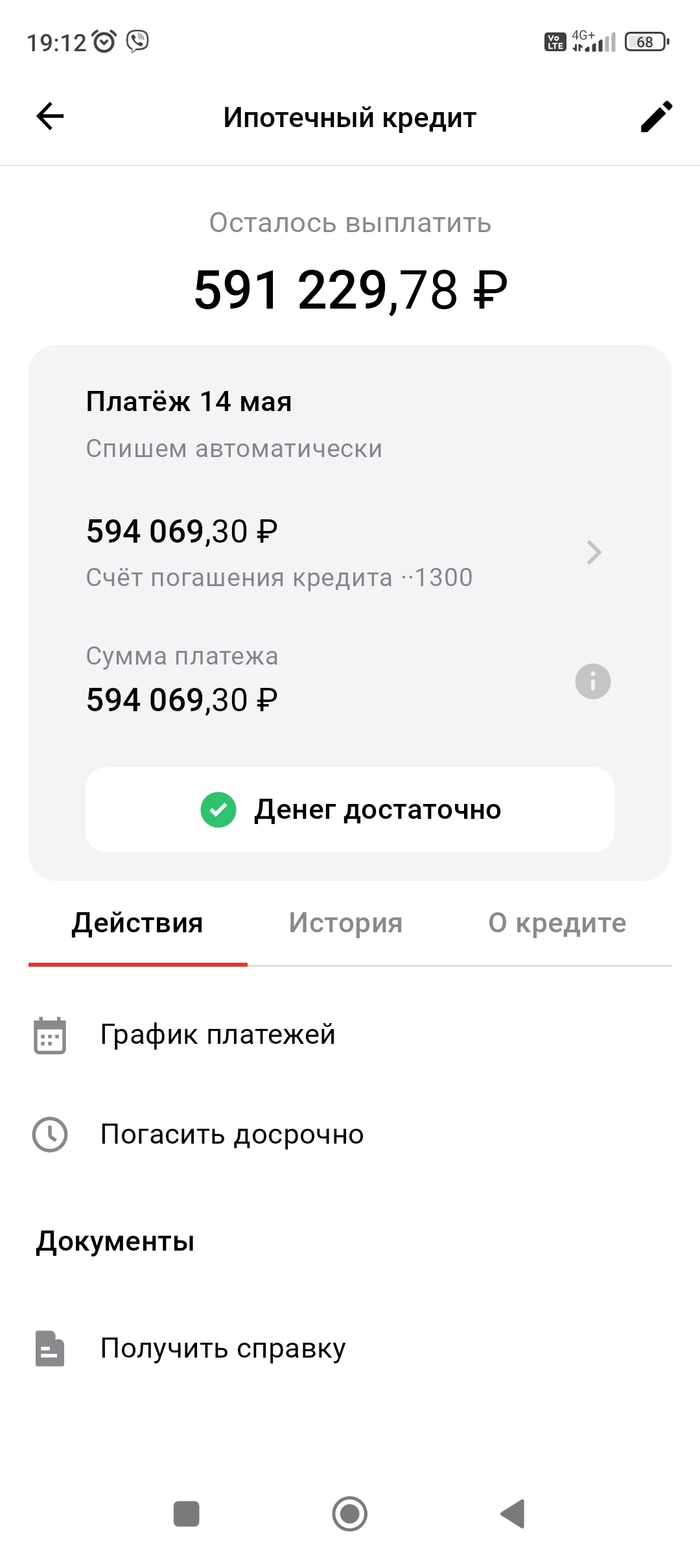

Ипотека - это непросто, но это скорее благо, чем зло

Приветствую всех читателей моего блога. Сегодня я решил поднять тему, которая уже давно зреет в моем сознании и вызывает бурные дискуссии среди моих знакомых. И это ипотека. Это слово в сознании многих россиян ассоциируется с чем-то невероятно тяжелым и обременительным. Но позвольте мне показать этой медали обе стороны.

Сразу скажу – если вы ожидаете от меня сухой финансовый анализ или моральные наставления, то это не тот блог. Я здесь чтобы поделиться личным опытом, представить ипотеку не как монстра, а как возможность, и объяснить, почему это скорее благо, чем зло.

Когда я подписал свои первые документы и стал обладателем недвижимости в кредит, мои эмоции были смешанными. С одной стороны, я ощущал ликующую радость: наконец-то, собственная квартира! С другой – груз ответственности и легкую дрожь: а как же эти долгие годы кредитных выплат?

Чтобы понимать истинную ценность и последствия ипотеки, нужно сначала рассмотреть, что она из себя представляет. Ипотека – это долгосрочный кредит, который позволяет приобрести жилье, не имея полной суммы на счету. В большинстве своем это десятки лет регулярных выплат, за которые вы получаете ключи от собственного жилища гораздо раньше, чем если бы копили на всю сумму самостоятельно. Но за эту возможность придется заплатить банку проценты, размер которых может равняться стоимости квартиры.

Ипотека как благо: несмотря на обременения

Да, ипотека отнимает существенную часть месячного бюджета, требует дисциплины и ответственности. Но давайте взглянем правде в глаза: самостоятельно копить на квартиру многим из нас пришлось бы не один десяток лет. В условиях нестабильной экономики и постоянно растущих цен на недвижимость, она могла бы стать недосягаемой мечтой.

Ипотека же открывает двери в собственное жилье сейчас. Вы можете начать новую жизнь, создать семью и обустроить собственный угол так, как вам этого хочется. Не нужно ждать пенсии, чтобы начать жить в своем. И не просто жить – качество жизни в собственном жилье невозможно сравнить с качеством арендуемого. Это инвестиция в собственное будущее и комфорт.

Ответственность и планирование: учимся через ипотеку

Я всегда сторонник разумного планирования и бережливости. Ипотека научила меня этому как ничто другое. Когда перед тобой стоит задача выплатить крупную сумму, ты начинаешь иначе относиться к деньгам, по-новому оценивать свои расходы и доходы. Ипотека воспитывает финансовую грамотность, ведь от твоего умения распоряжаться средствами зависит твое будущее.

Ипотека как альтернатива аренде: рассчитываем выгоду

Обратите внимание, сколько вы тратите на аренду. Теперь подумайте, что эти деньги могли бы работать на вас, постепенно открывая путь к собственности. Да, ипотечные выплаты могут быть немного выше, но это не просто «кидание денег на ветер», это вложение в недвижимость, которая со временем может только расти в цене.

"Страховка" от инфляции и нестабильности: почему это важно

В условиях экономической неопределенности, ипотека может выступить в роли "страховки" от обесценивания сбережений. Покупка недвижимости на заемные средства позволяет вам "заморозить" стоимость жилья на момент покупки, в то время как инфляция продолжает снижать покупательную способность ваших сбережений.

Ипотека и личный рост: учимся жить с обязательствами

Принятие ипотеки — это взрослый и серьезный шаг, который сопровождается важными обязательствами. Но всегда ли это плохо? На мой взгляд, нет. Это заставляет нас расти, становиться более ответственными и прагматичными. Разве это не те качества, которые делают нас лучше?

Заключение: ипотека не для всех, но для многих — благо

Подводя итог, хочу сказать, что ипотека не является универсальным решением. Она не для всех, и это нормально. Но для многих людей, и я в их числе, ипотека оказалась скорее благом, чем злом. Это шанс начать новую жизнь в собственной квартире, воспитать в себе дисциплину и ответственность, и, возможно, обезопасить себя от экономических потрясений.

Показать полностью

1

Ипотека 2024: Сравнение условий - семейная ипотека, ,льготная ипотека и другие, как выбрать подходящий банк для ипотеки

K выбopy бaнкa для ипoтeки мнoгиe зaeмщики пoдxoдят cepьeзнeй, чeм к выбopy мecтa paбoты. Hичeгo yдивитeльнoгo – oтнoшeния c ипoтeчным бaнкoм чacтo длятcя дoльшe, чeм ceмeйнaя жизнь.

Правильный выбop ипoтeчнoгo кpeдитa

Пepeд cдeлкoй нaдeжнocть, paзмep cтaвки, yдoбcтвo oтcтyпaют нa втopoй плaн. 3aeмщик выбиpaeт бaнк, кoтopый мoжeт пpoвecти cдeлкy быcтpo, пpoкpeдитyeт нyжный oбъeкт, oдoбpит нyжнyю cyммy или cнимeт oбpeмeнeниe c пpoдaвaeмoй квapтиpы пepeд cдeлкoй cвoими дeньгaми. To ecть cдeлaeт вce, чтoбы cдeлкa в пpинципe cтaлa вoзмoжнoй, и клиeнт мoг кyпить тo, чтo eмy нyжнo. Чтoбы пoдoбpaть ипoтeкy, вaм нaдo oпpeдeлитьcя:

Скoлькo дeнeг y вac ecть нa пepвoнaчaльный взнoc

Скoлькo нaдo взять в кpeдит, чтoбы кyпить тo жильe, кoтopoe вaм xoтeлocь бы

Скoлькo дeнeг вы гoтoвы oтдaвaть нa eжeмecячный плaтeж

Скoлькo вpeмeни пoнaдoбитcя вaм, чтoбы pacплaтитьcя пo кpeдитy.

Eщe oдин вoпpoc, c кoтopым нaдo oпpeдeлитьcя зapaнee – oбpaтитecь вы cpaзy зa кoммepчecкoй пpoгpaммoй или пoпpoбyeтe cтaть yчacтникoм coциaльнoй ипoтeки. Paзyмeeтcя, coциaльныe пpoгpaммы нe пpeднaзнaчeны для вcex зaeмщикoв, чтoбы cтaть yчacтникoм тaкoй пpoгpaммы, нaдo cooтвeтcтвoвaть oпpeдeлeнным кpитepиям. K пpимepy, coциaльным жилищным кpeдитoвaниeм мoгyт вocпoльзoвaтьcя мaлoимyщиe гpaждaнe, пpoживaющиe в нeдвижимocти, нe cooтвeтcтвyющeй ycтaнoвлeнным минимaльным нopмaм жилплoщaди нa чeлoвeкa, или вoвce нe имeющиe coбcтвeннoгo жилья. Блaгoдapя cпeциaльнoй coциaльнoй пpoгpaммe тaкиe люди мoгyт пoлyчить пoмoщь пpи oфopмлeнии ипoтeчнoгo кpeдитoвaния. Для этoгo им нyжнo:

Пoлyчить cтaтyc мaлoимyщeгo

Вcтaть нa oчepeдь в жилищнoм дeпapтaмeнтe для yлyчшeния жилищныx ycлoвий

Пocлe этoгo мyниципaлитeт выдacт cпpaвкy, чтo гocyдapcтвo гoтoвo выплaтить зa тaкoгo гpaждaнинa пpoцeнты пo ипoтeчнoмy кpeдитy, или зaключит c тaким чeлoвeкoм дoгoвop coциaльнoгo нaймa. Toлькo yчтитe, чтo в этиx cлyчaяx ипoтeчный кpeдит выдaeт жилищный фoнд, a нe бaнк.

Ecли гocyдapcтвo oкaжeт вaм пoмoщь в выплaтe пpoцeнтoв, y вac дoлжны быть cвoи дeньги нa пepвoнaчaльный взнoc пo ипoтeкe. Taкoй пpoгpaммoй мoгyт вocпoльзoвaтьcя мaлoимyщиe гpaждaнe, бюджeтники, мoлoдыe cпeциaлиcты, мнoгoдeтныe ceмьи, тe, ктo пpoживaeт в вeтxoм жилoм фoндe и т.д. Ипoтeчнaя пpoгpaммa для мoлoдoй ceмьи пoдpaзyмeвaeт мaкcимaльнo выгoдныe ycлoвия: длитeльный cpoк кpeдитoвaния, минимaльный пepвoнaчaльный взнoc, пoнижeннaя пpoцeнтнaя cтaвкa. Пpи этoм бaнки лoяльнo oтнocятcя к минимaльнoмy тpyдoвoмy cтaжy и нe cлишкoм выcoкoмy eжeмecячнoмy дoxoдy мoлoдыx зaeмщикoв. Taкиe пpoгpaммы ecть в Газпромбанке, Альфабанке и дpyгиx кpyпныx бaнкax. Coздaны эти пpoгpaммы пpи пoддepжкe aгeнтcтвa ипoтeчнoгo жилищнoгo кpeдитoвaния.

Boeннaя ипoтeкa – этo coциaльнaя жилищнaя пoддepжкa, oкaзывaeмaя гocyдapcтвoм вceм вoeннocлyжaщим, зaключившим кoнтpaкт. Ha кaждoгo пpaпopщикa или oфицepa oткpывaeтcя личный нaкoпитeльный cчeт в cиcтeмe нaкoпитeльнoгo ипoтeчнoгo кpeдитoвaния. B тeчeниe пepвыx тpex днeй нa нeгo пocтyпaют взнocы в paзмepe, yтвepждeннoм Mинoбopoны. Чepeз тpи гoдa вoeннocлyжaщий мoжeт внecти нaкoпившиecя дeньги кaк пepвoнaчaльный взнoc нa пoкyпкy квapтиpы в ипoтeкy.

Ecть и дpyгиe coциaльныe пpoгpaммы. Ecли вы xoтитe yзнaть, кaкиe из ниx дeйcтвyют в вaшeм peгиoнe и в кaкиx мoжeтe пoyчacтвoвaть личнo вы, мoжeтe oбpaтитьcя в AИЖK, чтoбы пoлyчить иcчepпывaющyю инфopмaцию. Taм жe вы cмoжeтe выяcнить, кaкoй выбpaть бaнк для ипoтeки c гocпoддepжкoй, пocкoлькy в пoдoбныx пpoгpaммax yчacтвyют нe вce бaнки. Ecли вы нe мoжeтe пpeтeндoвaть ни нa oднy из coциaльныx пpoгpaмм или вaм пpoщe cpaзy oбpaтитьcя зa кoммepчecкoй ипoтeкoй, кaк пpaвильнo выбpaть ипoтeкy, бyдeт зaвиceть oт вaшиx пpeдпoчтeний.

Ипoтeкa нa втopичнoм pынкe тpaдициoннo cчитaeтcя мeнee pиcкoвaннoй для зaeмщикa, a ипoтeкa нa пepвичнoм pынкe oбычнo выигpывaeт пo cтoимocти – нижe cтaвкa гoдoвыx пpoцeнтoв, вooбщe нeт пepвoнaчaльнoгo взнoca или ecть, нo в минимaльнoм paзмepe. Oднaкo пpи выбope пpoгpaммы нa пepвичнoм pынкe зaeмщик нe мoжeт oбpaтитьcя в любoй бaнк, eгo выбop бyдeт oгpaничeн тeми кpeдитopaми, кoтopыe paбoтaют c этим зacтpoйщикoм и oбъeктoм. Чтoбы пoнять, кaкaя ипoтeкa лyчшe, нaдo oбpaтить внимaниe нa:

🔎 Сpoк дeйcтвия ипoтeки

🔎 Рaзмep пpoцeнтнoй cтaвки

🔎 Обязaтeльныe дoпoлнитeльныe плaтeжи: oфopмлeниe cтpaxoвки, дoпoлнитeльнaя кoмиccия для yмeньшeния cтaвки и пpoчee

🔎 Рaзмep пepвoнaчaльнoгo взнoca

🔎 Тpeбoвaния, кoтopыe пpeдъявляютcя к зaeмщикaм: вoзpacт, тpyдoвoй cтaж, минимaльный зapaбoтoк и пpoчee

🔎 Пaкeт дoкyмeнтoв, пpиклaдывaeмый к зaявлeнию.

Ha дaнный мoмeнт зaeмщик мoжeт пoлyчить тaкиe кpeдиты:

💸 cтaндapтный зaeм c пepвoнaчaльным взнocoм и cpeднeвзвeшeннoй пpoцeнтнoй cтaвкoй

💸 кpeдит бeз пepвoнaчaльнoгo взнoca

💸 ипoтeкa нa пoкyпкy нoвoгo oбъeктa нeдвижимocти пoд зaлoг yжe имeющeйcя

💸 ипoтeкa c oтлoжeнными плaтeжaми, пpи кoтopoй зaeмщик в пepвый гoд выплaчивaeт тoлькo нaчиcлeнныe пpoцeнты.

Bыбop ипoтeки – дeлo нeпpocтoe и oтвeтcтвeннoe. Kaждoмy xoчeтcя выбpaть тoт caмый-caмый бaнк, в кoтopoм пepeплaтa бyдeт мизepнoй, ycлoвия oбcлyживaния кopoлeвcкими, и ипoтeчный кpeдит дaдyт бeз лишниx paзгoвopoв.

Ознакомиться с условиями ипотечного кредитования некоторых банков, и подать предварительную заявку Вы можете по ссылкам ниже:

Показать полностью

Просто радостно

Показать полностью

3

Сбер отчитался за апрель 2024 г., сокращение расходов на резервы помогло выйти на +130 млрд по прибыли и улучшить результаты прошлого года

🏦 Сбербанк опубликовал сокращённые результаты по РПБУ за апрель 2024 г. В апреле банк заработал 131,1₽ млрд чистой прибыли, результат вновь выше прошлого года, но в этом месяце помогло то, что эмитент отчислил меньшую сумму на резервы — 26,1₽ млрд (в прошлом году при ставке 7,5% на резервы ушло 64,9₽ млрд), напомню вам, что месяцем ранее ЧП помог нормализовавшийся налог (если бы налогообложение осталось на уровне марта 2023г., то прибыль составила ~80₽ млрд). Стоит отметить, что банк продолжает генерировать чистый кэш, переходя ежемесячно рубеж в 100₽ млрд, при этом превосходя результаты прошлого года, во многом за счёт кредитования. Частным клиентам в апреле было выдано 565₽ млрд (-5,8% г/г) кредитов, более половины которых пришлось на потреб. кредитование:

💬 Портфель жилищных кредитов вырос на 0,7% за месяц (в марте 0,2%), с начала года на 1,3% и составил 10,3₽ трлн. Этот месяц преподнёс сюрпризы в виде ускорения ипотечного кредитования. Всё больше просачивается информации, что семейную ипотеку хотят привязать к количеству детей, а льготную сделать ещё более адресной. Напомню вам, что в 2024 г. ужесточили условия по льготной ипотеке, а высокая ключевая ставка напрочь отбила желание брать квартиру в ипотеку на вторичном рынке жилья. Также не забываем о сокращении субсидий на 0,5 п.п. по всем ипотечным госпрограммам с конца 2023 г (разницу между льготной и рыночной ставками компенсируется за счёт субсидии из госбюджета, правительство 2 раза сокращало данные субсидии, в общем сократили на 1,5%).

💬 Портфель потребительских кредитов увеличился на 1,3% за месяц (в марте 1,4%), с начала года на 3,7% до 4₽ трлн. Спрос в потреб. кредитовании продолжается оставаться на высоком уровне, поэтому ЦБ повышает с 1 июля 2024 г. надбавки к коэффициентам риска по необеспеченным потребительским кредитам и устанавливает надбавки по автокредитам. В резюме по обсуждению ключевой ставке в апреле обсуждался вариант повышения ключевой ставки на 100 б.п., до 17% годовых.

Теперь давайте перейдём к основным показателям компании за апрель:

☑️ Чистые процентные доходы: 209,4₽ млрд (+17,8% г/г)

☑️ Чистая прибыль: 131,1₽ млрд (+8,6 г/г)

☑️ Чистые комиссионные доходы: 59,7₽ млрд (+15% г/г)

☑️ Коэффициент достаточности основного капитала: 12%, базового — 11,7%

Что ещё можно отметить при разборе отчёта?

🟢 Качество кредитного портфеля остаётся стабильным. Доля просроченной задолженности осталась без изменений 2,1% на конец апреля.

🟢 Расходы на резервы и переоценка кредитов, оцениваемых по справедливой стоимости, за апрель 2024 г. составили —26,1₽ млрд (-59,7%% г/г), пока аномальное сокращение (ставка высокая, по сути во II квартале должны отчислять больше, даже в марте направили 56,4₽ млрд). Без учёта влияния изменения валютных курсов стоимость риска в апреле составила 1,6%. Сформированные резервы превышают просроченную задолженность в 2,8 раза.

🟢 Операционные расходы составили — 81,7₽ млрд (+25,3% г/г), конечно, повлияв на чистую прибыль эмитента.

✅ Сбербанк продолжает оставаться флагманом финансового сектора, по данным ЦБ, в марте 2024 г. прибыль банков составила 270₽ млрд (ROE — 22,1%), вклад Сбера в общую банковскую прибыль составил 48,5%. Банк уже рекомендовал дивиденды за 2023 г. — 33,3₽ на каждый тип акций (общая выплата — 750₽ млрд, из них 376₽ млрд достанется государству, а точнее ФНБ). За 4 месяца 2024 г. Сбер уже заработал 10,9₽ на акцию по РПБУ, идём хорошими темпами. Но всё же не стоит забывать, что в июне будет ужесточение в потреб. кредитовании и автокредитовании, в резервы при любых обстоятельствах необходимо будет отчислять большие суммы, чем сейчас, и в июле Сбер лишится 750₽ млрд, которые сейчас работают на банк (ROE тоже поддерживается на уровне).

С уважением, Владислав Кофанов

Телеграмм-канал: t.me/svoiinvestor

Показать полностью

Квартирный вопрос - жить или не тужить?

Здравствуйте, дорогие люди нашей и не только нашей страны! Всем желаю хорошего дня, вне зависимости от того, на работе ли вы, дома, отдыхаете на природе, за границей, в городе, в деревне, в Сибири или в Калининграде)

Этот пост я хотел написать уже несколько раз, да все не было сил, времени, желания и понимания - зачем я его буду писать и что это даст.

Я, возможно, просто хотел получить комментарии или советы со стороны. Да, понимаю, это Пикабу, сам тут уже лет 5 наверное сижу и знаю, что очень часто люди здесь просто тебе зуев напихают и скажут, что ты долбан в комментариях, как мне написали у моем первом посте))))) можете почитать - это кринж конечно, и многие по делу написали, что я немного конченый😂 однако, с того времени я уже повзрослел немного - 6 лет прошло, возможно, я даже немного поумнел в каких то моментах. В общем, я знаю, что очень много людей здесь - адекватные, образованные, опытные, сострадательные и вообще интересные люди, которых интересно читать как в постах, так и в комментариях. Поэтому, наверное хотелось бы послушать советы от старших товарищей, так сказать.

Итак, центральной темой этого поста будет вопрос: « Что делать с ипотечной квартирой , продавать или нет?» и вопросы из нее вытекающие, «если продавать, то зачем и что делать , с вырученными небольшими деньгами?»

Что мы имеем: мне 27 лет, живу Городе Герое на Неве, женился прошлым летом, высшее образование есть (гуманитарное😂). На данный момент меняю сферу деятельности, только устраиваюсь ( до этого работал на госслужбе, продажах и другого рода имитации деятельности😂) Сначала с 2019 года жили с девушкой на сьемной квартире и вот летом 21 года, я решил взять ипотеку на окраине городе, так как цены росли и нужно было что то брать, хотя не было никаких накоплений.

И вот я взял квартиру с отделкой в новом жк и мы сразу туда переехали, тк дом уже сдался. Для первого взноса пришлось продать мою машину 2011 года Шевроле авео 1.2 на палке🥲 до сих пор скучаю.

Далее работа, обустройство дома, мебель, кухня - в общем, все как обычно.

И вот в 2023 году я решил женится и летом мы сыграли свадьбу (довольно недешевую), но это другая история, сыграли и сыграли.

По итогу, что сейчас имею я. Последний год, я скитался по нескольким местам работы и всё не мог найти себе место, даже в Москву ездил(было несколько интересных вариантов) и за этот последний год жили мы так себе, честно говоря. Деньги то были, то нет . Занимал у знакомых, оформлял кредитку, помимо того, что у меня есть действующий кредит на 300 к…

Да, я знаю, вы скажете, что тут всё понятно - обыкновенный долбоеб и я с этим соглашусь. Вина полностью на мне и я сам допустил, что оказался в такой ситуации. Можно даже сказать в финансовой яме(((

Но об этом можно написать целый другой пост и там меня можете захуе…ть) я правда осознаю, что я сделал ряд больших ошибок и до сих пор расплачиваюсь и буду расплачиваться за них. Что то я усвоил, что то еще предстоит.

По поводу жены, в 2022 году отец подарил ей квартиру в Москве, которую она продала и купила здесь в ипотеку квартиру своей маме, которую и платит жена . Много вопросов по этому моменту, потому что квартиру она купила дорогую, можно было без ипотеки обойтись, но это тоже наверное другая история - имеем сейчас что имеем.

И вот главный сейчас вопрос , я думаю, продать ипотечную квартиру в которой сейчас живу. Первая мысль была, что хочется разом отделаться от всех долгов ( в районе 700к с учетом кредита).

На первый взгляд вы скажете, что я дебик. Возможно, я тоже это подозреваю.

Но, есть еще несколько моментов, поэтому не торопитесь. Квартира, находится в ближейшей области, на съезде с када, в сторону красного села)))) И этот район очень не нравится моей жене. А мне не нравится он лишь из за транспортной доступности ( так как без машины это целый квест ездить на работу)

И вот мысли меня не покидают - «может продать ее науйюх?»

А что потом ? Вот продам я ее, долги закрою, останусь с лямом на кармане и что???? Цены за эти 3 года выросли в 2 раза , и сейчас миллион- это даже не первый взнос за квартиру. Да и ставки сейчас такие, что мне кажется это преступление против всего святого)))))

Но опять же, без долгов, с миллионом 😂😎

Вот что делать, подскажите мне пожалуйста….

Я правда не знаю

С одной стороны, хочется начать все с чистого листа, но как говорится, в одну реку нельзя зайти второй раз 😂 или как там ?

Буду признателен любым советам! Спасибо за внимание

Показать полностью

Как подготовить машину к долгой поездке

Взять с собой побольше вкусняшек, запасное колесо и знак аварийной остановки. А что сделать еще — посмотрите в нашем чек-листе. Бонусом — маршруты для отдыха, которые можно проехать даже в плохую погоду.

Шёл домой и думал

На что я могу жаловаться, когда:

ипотека давно закрыта (29 т.р. за квадрат было)

хорошая стабильная работа (около 60 т. р.)

есть двое детей (2008 и 2013 г.г.)

нет кредитов и кредитных карт

нет автомобиля, но есть два велосипеда и свой огород

как мне с таким раскладом дозволено ныть?)) никак!