Ипотека

У меня получилось около 70 лет))

Показать полностью

1

У меня получилось около 70 лет))

Всем здравствуйте. Прошу совета, точнее направление в котором действовать. Решили с мужем переселить наших родителей поближе к нам. Родители пенсионеры. Зелёный банк, отказал им в ипотеке. Ипотеку оформили на мужа. Он им зять. Платят вовремя. Все хорошо, проблем нет. Собираются продавать свою квартиру на старом месте жительства, переезжать в ипотечную квартиру, ипотеку полностью гасить. Как на них переоформить квартиру? Подарить? Продать?

Добрый день, уважаемая Лига Юристов!

Встал вопрос раздела квартиры после расторжения брака, который состоялся более 5 лет назад. Квартира приобреталась на стадии строительства через договор уступки прав по ДДУ в ипотеку с использованием материнского капитала (у нас двое общих детей). В период брака было выплачено примерно 5% ипотечного долга (плюс 10% первоначальный взнос, маткапитал еще примерно 10%), остальное бывший муж выплатил уже после развода. Деньги, которые вносились в счет первоначального платежа и оплаты ипотечных платежей в период брака можно отнести к общим доходам семьи. Брачный договор не составлялся, после развода раздел имущества не производился, я не отказывалась от своей супружеской доли в квартире, но в оплате ипотечных платежей и прочих расходов на квартиру не участвовала. После развода бывший муж не требовал от меня каких-либо компенсаций за ипотечные платежи, ремонт и улучшения квартиры и т.п., т.к. мы устно договорились подарить квартиру детям по достижению их совершеннолетия. Квартира была куплена на стадии строительства, все улучшения и ремонты проводились супругом частично после развода, частично до развода, но чеки и прочие документы у него вряд ли сохранились (если вообще были).

Сейчас необратимо встал вопрос раздела этой квартиры, бывший муж не согласен на раздел по 1/2, готов выплатить мне только небольшую компенсацию за тот период, что мы были в браке + половину маткапитала. Грозится экспертизой неотделимых улучшений в квартире. Я не согласна с ним, считаю, что квартира является нашей общей совместной собственностью и мне должна быть выделена доля 1/2, а все свои расходы на квартиру он должен взыскивать с меня в судебном порядке.

Я была готова сразу после развода платить свою половину по ипотеке, но он говорил, что этого не нужно делать, он сам все оплатит, что делить квартиру смысла нет, она все равно отойдет детям. В противном случае, я бы подала на раздел сразу же после развода.

Прошу помочь с советом или мнением по данному вопросу. Есть ли у меня шанс выиграть суд по разделу квартиры по 1/2 (за вычетом детских долей по маткапиталу)? Квартира как таковая для жилья мне не нужна, но мне спокойнее будет, если детям мои доли будут передаваться через меня, а не через него.

Спасибо!

Я сейчас возможно улечу в минуса , но меня просто бомбит .

Господа застройщики (не знаю кто этим занимается - менеджеры, риелторы и тп) Вот объясните мне пожалуйста почему нельзя ПРОСТО написать цены на сайте ?!?!?!

Смотри - ка , мы строим новый ЖК, у на все круто и бла бла … Но цену мы тебе не скажем. Ты оставь свой номер , через минуту/час/день/неделю тебе позвонит наш менеджер и вы вместе все подберете!

А я не вижу смысла даже созваниваться , если у вас старт от 6 млн. А ваши замечательные менеджеры вопрошают - на какую сумму вы рассчитываете? Я «до 4.5 млн», менеджер «ну вы же берете в ипотеку , давайте поставим до 7?». Мне маленькую студию . Пусть хоть через 2-3 года сдастся. На нз , скажем так. Так нахера мне до 7-то?! Для че-го?! Чем я платить буду ?

Ой. Еще мне очень нравятся застройщики, у которых нет брони цены) Вчера девочка-менеджер у одного застройщика за 15 минут назвала три разные цены на одну и ту же квартиру (дело не в ремонте). А именно: она предложила нам чудесную акцию, суть которой в том , что первые два года мы будем платить 0.1 %, но тогда уже квартира будет стоить не 4700 (ах да , по телефону меня убеждали, что вот она, родненькая- за мою цену стоит и ждет меня - не дождется), а 5100. Ну и если они сегодня начнут работать с нашей ипотекой (военная), то к моменту сделки цена изменится. Сколько будет стоить квартира? Ну это неизвестно. Никто не знает , так как военную 2-3 месяца оформляют (сертификат на руках). А цена меняется.

Созванивалась с Очччень крутым риелтором , которая «найдет всем и все». «давайте рассчитывать на цену от 7 млн - это наилучший ценовой диапазон». Ну я бы такая и от 12 рассчитывала , тоже неплохой диапазончик.

В итоге , каким то чудом я связалась с хорошей девочкой- менеджером, которая накидала мне несколько вариантов по моим желаниям и возможностям. После потраченного дня по поездкам к различным застройщикам, доверия не очень то кто-то вызывает.

Граждане , как вы покупали квартиры в ипотеки-то ? Неужели, чтобы найти квартиру , нужно оставлять свой номер всем застройщикам? Как узнать реальную цену на то, что хочешь купить, находясь в другом городе за 180 км ?

Авито - то вообще помойка. Цены стоят одни, а у этого застройщика даже на старте нет такой цены

В последнее время появилось много постов про то, какое зло ипотека и надо "просто накопить". Расскажу пример из жизни. Я взяла свою квартиру в 2016 (77 кв.) за 3 млн. Ставка была 9.5%, первоначалка 15% (400 тр.) И платеж 20 тр. на 23 года. Сейчас мне осталось платить 5 лет - вносила дополнительные суммы.

Недавно моя подруга тоже взяла квартиру, за те же 3 млн, 20 лет по 20 тр. Первоначально внесла уже 1 миллион - 5 лет копила. Только вот квартира 40 квадратов.. На большее не хватило, хотя хотела. Сейчас говорит, что "зря копила, но так не хотелось банку проценты переплачивать" - типа, первоначальный взнос будет больше, и %по ставке ниже.

Прогноз роста цен

Для ЛЛ: цены сохранят искусственный рост до осени 2024 года на новостном фоне в СМИ.

Сегодня все эксперты рынка недвижимости прогнозируют, что после 01 июля 2024 года льготную ипотеку в текущем виде отменят, программа станет адресной, условия ужесточат и рядовому гражданину будет сложно её получить.

Цены на новостройки пойдут вниз, т.к. людям придется брать ипотеку на рыночных условиях, ставки по которым существенно выше.

И даже ожидаемое снижение ключевой ставки ЦБ РФ не сможет поддержать текущий уровень цен на недвижимость.

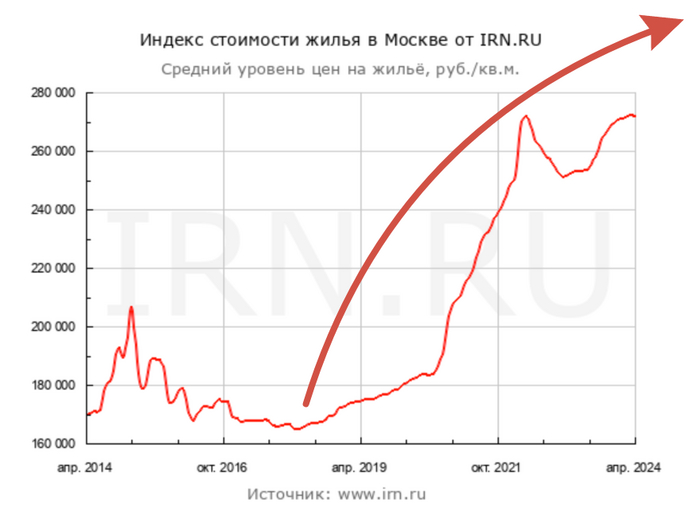

В подтверждение приводят графики ключевой ставки и цены квадратного метра в "старой" Москве за период с 2014 по 2020 год.

За этот период ключевая ставка упала с 17% до 4,25%, а цена квадратного метра не росла, а наоборот падала 205 до 185 тыс.руб.

Мол, посмотрите, ключевая ставка снижалась, а цены не росли, а наоборот падали.

График ключевой ставки ЦБ РФ в период с 25.12.2014 по 28.07.2020, ставка упала с 17% до 4,25%.

График цены квадратного метра в "старой" Москве. В период с декабря 2014 по июль 2020 цена упала с 205 до 185 тыс.руб. (по данным irn.ru)

В теории эксперты конечно правы, и в идеальной рыночной экономике так и должно произойти.

Но что не учитывают эксперты?!

А не учитывают они, что квартиры покупает "человек", поведением которого зависит от новостного фона в СМИ.

В кризис 2014 года весь новостной фон был вокруг цен на нефть и доллар. Тогда курс с августа 2014 по декабрь 2014 вырос с 35 до 67 руб. за доллар, т.е. почти в 2 раза. И если нефть рядовой гражданин купить не может, то доллары бежали покупать многие по завышенному курсу.

График курса руб/дол. за период с 01.08.2014 по 18.12.2014, курс вырос с 35 до 67 руб. за 1 доллар.

В целом состояние экономики страны в конце 2014 года люди оценивали как бодрое и стабильное. Население было на драйве 3 последних лет высоких цен на нефть (в период 2011-2014 нефть стоила в среднем 105$).

График стоимости 1 барреля нефти марки Brent в период с 02.02.2011 по 01.08.2014, средняя цена держалась в районе 105$.

Санкции в 2014 году были просто не существенными по сравнению с теми, какие ввели в 2022 году и после.

Золотовалютные резервы страны, активы фондовой биржи и прочие активы страны не замораживались и не отбирались другими государствами, как это делалось после 2022 года.

Все это в период 2014-2020 годов обусловило спокойное отношение населения к рублю, и граждане не понесли массово "спасать" рубли в бетон.

Хотя деньги у населения были и немаленькие.

По состоянию на 01.12.2014 по данным ЦБ РФ у граждан было депозитов (вкладов) на 18 трлн.руб., при условии, что ВВП страны составлял 79 трлн.руб., при объеме строительной сферы в 6 трлн.руб.

Для сравнения, по состоянию на 01.04.2024 вкладов у населения открыто на 12 трлн.руб., ВВП страны составляет больше 172 трлн.руб., а доля строительной отрасли 11 трлн.руб.

Инфляция в кризисе 2014 года на пике составляла 16,7% и держалась на высоких уровнях вплоть до 2017 года.

График инфляции в России по данным ЦБ РФ в период с 02.2015 (16,7%) по 03.2024 (7,72%).

Судя по историческому графику инфляции, её уровень в 2024 году можно считать нормальным для страны.

Теперь давайте оценим, какой новостной фон формируется в СМИ в последнее время?!

С момента введения льготной ипотеки формируется положительное отношение к вложениям в новостройки. Сообщается, что "бетон" постоянно растет в цене. Приводятся статистические данные о росте цены квадратного метра, начиная с апреля 2020 года и по сегодняшний день.

Специально формируется негативный фон о нестабильности экономики, в условиях которой "бетон" является практически единственным способом спасти сбережения.

И вишенкой на торте упоминается про "сгоревшие" вклады в СССР в 1990-1992 годах, деноминацию 1998 года и девальвацию рубля в тот период.

Такой новостной фон формирует у граждан зудящее предчувствие, что завтра их накопления обесценятся и надо срочно решать, куда их вложить.

Решение уже готово - "бетон".

В целом идея неплохая, но есть нюансы. "Бетон" это товар, повышенный спрос на товар ведет к удорожанию цены, а цена сохраняется пока покупают.

Сегодняшний новостной фон способствует тому, что люди, как под гипнозом, несут деньги застройщикам новостроек (новостройщикам).

Стратегия ценообразования новостройщиков сегодня формируется с ориентиром на новостной фон, а не исходя из реального спроса.

Новость об отмене льготной ипотеки это отличный драйвер для увеличения прайса.

После отмены льготной ипотеки новостройщики будут искусственно показывать рост цен квадратного метра, даже несмотря на реальное падение спроса.

Рост цен, несмотря на отмену льготной ипотеки, будут активно обсуждать в СМИ, люди поверят в незыблемый рост и продолжат под гипнозом нести деньги новостройщикам.

Такая стратегия "снятия сливок" позволит выжать с покупателей максимальные цены за метр.

Продлится это безумие точно до июля 2024 и минимум на несколько месяцев после июля.

В этот период новостройщики будут не снижать, а повышать цены.

Гражданам остается наблюдать за ценой метра, ключевой ставкой, инфляцией, ценой на нефть, курсом доллара и, что важнее, за новостным фоном, который будет формироваться в СМИ в летне-осенний период.

Тут опять мне опять в панамку напихали, что мол ипотека это хорошо. Я так не считаю. Просто думать надо заранее и у всех с этим проблемы. Вот как я решал вопрос с первой недвижимостью.

Возвращаюсь я значит из армии, отслужив 2 года, летом 1997 года. Мне соответственно 21. Возвращаюсь куда? Правильно, к родителям. Молодой, здоровый, накачанный и с десятком низкоразрядных рабочих профессий (в армии скучно было, зато корочки давали). Восстанавливаюсь в институте, живу, учусь, подрабатываю как то... и за полгода-год до меня доходит что с родителями жить как то не комильфо. Ни девку привести, ни прибухнуть ну и вообще. Начинаю искать варианты. Денег почти нет, заработок средний по городу. Ну да 1000р в месяц. Средний ценник на квартиры начинается от 5000 за квадрат (не, я это не запомнил, это я сейчас подсмотрел). Упёрся в шабашки и за пол года смог отложить аж целых 15 тыщ рублей (традиционно на то время в долларах), за что опять пропустил год в институте. Это кстати много, больше среднегодовой зарплаты. Но не квартира, да...

И тут значится случается ОНО. Событие. Одна из многочисленных знакомых (а их у меня из за хобби реально много), сообщает что в соседнем с ней доме, драчливый старик алкоголик продаёт комнату. В двухкомнатной квартире. Чтобы было понимание, соседний дом это такая микросталинка. То есть кирпичная двухэтажка с толстенными стенами, на 8 квартир и перекрытиями на основе БУ рельс. Зато место приличное. Так вот, в остающейся комнате желает жить сам, а комнату продаёт потому что жить то на что то надо. Приезжаю с чекушкой, осматриваю. Хочет много. Прям по рыночной цене. Тыкаю ему в недостатки, слово за слово, сбиваю цену в пополам. А комната надо сказать 24 квадрата, прилично то есть. Даже с учетом сбитой цены, получается примерно 100 баксов за квадрат, и бакс где то 25 стоит. Ну как вы понимаете, денег у меня ровно на четверть комнаты. Ага, думаю я, и говорю, мол расписка с нотариусом тебя на остальную сумму устроит, один хер пропьёшь ведь? Он немножко покочевряжился, и короче через два дня начали оформление документов. Отдал ему имеющиеся 600 баксов и написал расписку ещё на 1800. Ну и переехал. С первых же свободных денег поставил железную дверь, потихоньку сам сообразил мебель и стеллаж под снарягу. Комп у меня уже был к тому времени. А что ещё надо начинающему айтишнику? Ну да, пару раз пришлось настучать совладельцу квартиры по морде, когда он в пьяном угаре вдруг решил качать права. Но в целом, жили мирно, учитывая что из общих помещений мне изредка требовался сортир и всё. Так в 23 года у меня появилось собственное жильё. Но ещё не квартира.

А тут ещё подфартило, расписку писал в долларах, а кто помнит, после 2000 года, зарплаты в долларах начали прилично так расти. Короче, за 2 года выплатил остатки. Конечно, за каждую зелёную бумажку брал с него расписку, кои хранились у родителей. А ещё через пару лет, этот почтенный старикашка уснул пьяный и с сигаретой. Ну пожар. Ну как пожар... от огня ущерба было меньше чем от пожарных. Дедушка не выжил, его комната в труху, моя почти не пострадала... Достаточно быстро нашелся какой то наследник аж из Волгограда (всё дело происходит в Новосибирске), радостно приехал осматривать свалившееся на него счастье в виде полуквартиры, но увидев состояние резко погрустнел. Особенно представив стоимость ремонта. Вторым его вопросом было, сколько ты за это (оставшаяся часть квартиры) дашь? Я чот посмотрел на него и решил обнаглеть, назвав ценник в 50 баксов за квадрат (это в 5 раз ниже рынка нормальной квартиры). Сторговались на 80. И тут передо мной встала проблемка. Мне 25, работа хорошая уже есть, а вот с накоплениями пока не очень... пришел на работу к самому большому начальнику и говорю - дай денег. Ну не так конечно, там было что то вроде - не буде ли любезен многоуважаемый Джинн... но суть такая. Начальник на меня тупо посмотрел, потом умно посмотрел, открыл сейф, дал денег и сказал - ну на. Правда зарплата упала ровно в два раза, на приличный промежуток времени, но зато вместе с этим получил первое в жизни повышение до начальника смены техподдержки. Так, в 2003 году в возрасте 27 лет у меня появилась первая, своя, честно заработанная двушка на 54 квадрата. Без ипотек и кредитов. Да, после пожара. Да с некоторыми долгами. Но с ними удалось достаточно быстро расправится. Руки на месте, ликвидация последствий заняла около года в ленивом темпе. И собственно всё.

Ну тут абсолютная финансовая неграмотность ТС. А виноват сбер

Пару советов исходя из поста:

Номер раз. Ставьте дату платежа дней 5 после ЗП. этим самым вы себя подстрахуете от таких случаев и других более геморройных. Например по какой то причине вы не получите ЗП в этот день. Проблемы у работодателя, ошибка бухгалтера, санкции, проблемы у банка, ваш начальник забыл передать служебку на премию или у него письмо в исходящих осталось... Это, что навскидку пришло в голову. Думаю варианты есть еще и их не мало

2. Читайте всё досконально, особенно если действия совершаете первый раз. Ипотека это же не игру в стиме скачать и не почитать лиц соглашение. Это долгосрочный инструмент. ИМХО великолепный инструмент, если речь про одну из субсидированных идет. У меня была в Сбере, проблем с платежами не заметил.

Еще совет на будущее. Когда будете осознанно делать досрочные платежи, тоже изучите вопрос, как на тоо момент они технически будут устроены. Банки хитрожопые, могут морозить ваши деньги до дня обязательного платежа и только в этот день делать досрок. Или снала заплатить минимальный платёж, а потом досрок. Думаю тоже вариантов там много, это именно то, что я лично встречал. Т. Е. Во многих случаях Ваш досрок может быть не особо выгодным

Хз, мне кажется если прекратить винить других, то жизнь станет и лучше и приятнее)

Взять с собой побольше вкусняшек, запасное колесо и знак аварийной остановки. А что сделать еще — посмотрите в нашем чек-листе. Бонусом — маршруты для отдыха, которые можно проехать даже в плохую погоду.