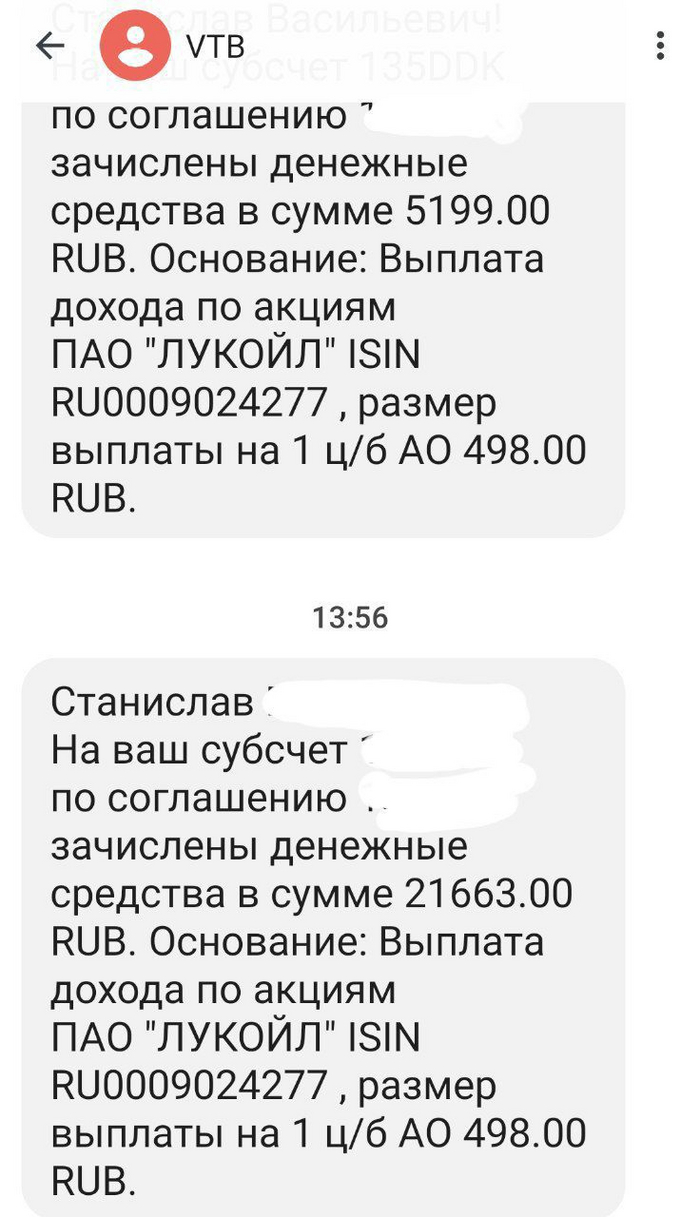

💸 На днях на мои брокерские счета (Тинькофф и ВТБ) поступили дивиденды компании за 2023 год в размере 13430 руб (уже с вычетом НДФЛ).

🗣22 марта т.г. совет директоров компании рекомендовал итоговые дивиденды в размере 498 руб на акцию, див.доходность составила 6,8% (на момент их объявления). Годовая доходность - 12,8%.

📌Напомню, что на фоне хорошего годового отчета, отсутствия чистого долга и "кубышки" на 1,1 трлн. рублей, аналитики ожидали рекодных дивидендов в размере 600-700 рублей на акцию (а самые оптимистичные ждали 800 рублей).

‼️Размер выплаченных дивидендов может говорить о вероятности выкупа акций у нерезидентов за счет накопленного кэша. В этом случае возможный buyback может стать хорошим драйвером для роста акций, которые, за последний год прибавили более 50%.

💼На полученные дивиденды я вновь приобрел акцию Лукойла, доля которых в моём портфеле сейчас составляет 10,9% (260 тыс руб).

✅Напомню, что Лукойл платит дивиденды 2 раза в год, соответственно можно ожидать еще одну выплату до конца т.г.

Также, на оставшуюся сумму от полученных дивидендов мною приобретены:

🔹10 акций НЛМК (компания рекомендовала дивиденды в размере 25,43 руб на одну акцию, последний день для покупки бумаг - 24 мая).

🔹2 акции Татнефти (компания также рекомендовала дивиденды в размере 25,17 руб на одну акцию, последний день для покупки бумаг - 3 июля).

🔹1 облигация Каршеринг Руссия (Делимобиль), серия 001Р-03 (RU000A106UW3). Доходность к погашению 17% (до 18.08.2027).

🔹1 облигация Завода алюминиевых систем КОРПСАН, серия БО-П01 (RU000A107G22). Доходность к погашению 18,22% (до 18.12.2026).

❗️На данном этапе своей инвестиционной жизни я продолжаю выращивать свой капитал, генерируя и вливая на рынок денежный поток не только со своей зарплаты, но и со всех причитающихся мне выплат (дивиденды, купоны).

Только в долгосрочной перспективе можно увидеть результаты своей инвестиционной деятельности!

⛽️ В недавнем посте, где я обсуждал положение эмитента и его годовой отчёт за 2023 г. вы могли уловить мысль о дивидендах, их не стоило ожидать. Газпромскорректировал прибыль на дивиденды (уходят списания и курсовые убытки) и получил 724,4₽ млрд, это дало бы на акцию 15,3₽ (если бы заплатили, то в долг, ибо FCF отрицательный), но согласно див. политике, если значение Чистый долг/EBITDA выше 2,5, то СД может принять решение об уменьшении выплаты или невыплате (в 2023 г. значение составило 2,96). Как итог, правительство РФ, как главный акционер компании выпустило директиву, где рекомендовало не выплачивать дивиденды Газпрому за 2023 г. Относительно правильный, потому что у газового гиганта накопилось слишком много проблем:

💬 Долговая нагрузка. 2023 г. компания завершила с убытком -629₽ млрд. Операционная прибыль тоже в минусе -363,7₽ млрд, это значит основная деятельность не приносит прибыли, помимо этого, эмитент получил убыток от обесценивания нефинансовых активов 1,1₽ трлн (возможно северные потоки). OFC равнялся 2,3₽ млрд (+4,5% г/г), вроде бы неплохие цифры, но CAPEX всё уничтожает — 2,4₽ млрд (+9% г/г). Как вы понимаете, FCF в минусе. Но главная боль компании — это долг 6,65₽ трлн (+33% г/г), ещё хуже с его обслуживанием оно выросло на 50% до 396₽ млрд. Чистый долг составил 5,2₽ трлн, тогда как значение Чистый долг/EBITDA подскочил с 1,07 до 2,96, просто сумасшедшая нагрузка.

💬 Налоги государству. В период с 1 января 2023 г. по 31 декабря 2025 г. Газпром ежегодно будет направлять 600₽ млрд через НДПИ. Новый НДПИ на конденсат для Газпрома может принести бюджету дополнительно 70–80₽ млрд в год. Также гос-во за счёт повышения НДПИ на газ заберёт у Газпрома 90% выручки, которую компания получит в результате опережающего роста тарифов в 2024–2026 гг. Как вы понимаете, повышенное налоговое бремя компании нести до конца 2025 г., видимо, о див. выплатах можно будет говорить только в 2027 г.

💬 Поставки. При своевременном выходе всех текущих и планируемых проектов на полную мощность — на Китай будет приходиться лишь около 2/3 объёмов поставок газа, которые когда-то поступали в Европу (100 млрд куб.м vs. 150 млрд куб.м). Учитывайте то, что цена сырья для Китая ниже (290$), а для начала поставок всё равно потребуются годы и огромные инвестиции. Не забываем, что в 2025 г., возможна полная остановка поставок газа через Украину, компенсировать это смогут через поставки в Китай (в 2023 г. через Украину прошло 14 млрд м3, а через Силу Сибири 22,5 млрд м3, в 2025 г. экспорт газа в Китай хотят нарастить до 38 млрд м3).

Конечно, эмитент уже сейчас начал предпринимать шаги по выправлению ситуации:

🔔 Газпромпроинформировал о сокращении инвестпрограммы в 2024 г., она составит 1,574₽ трлн (в 2023 г., кстати, не удалось сократить).

🔔 Отказались от див. выплаты за 2023 г., логично было бы не говорить о них до 2027 г., пока не уйдёт доп. НДПИ.

🔔 Начали по полной программе использовать свои дочерние компании. Газпромнефть направит за 2023 г. 102,4 ₽ на акцию в виде див. выплат, это порядка 76% (рекорд) от ЧП (487₽ млрд, из них 462,8₽ млрд достанется Газпрому). Пока долговая нагрузка позволяет Газпромнефти производить такие выплаты и помогать главному мажоритарию.

🔔 Следующим шагом необходимо было бы рассмотреть сокращение операционных расходов (менеджмент, спонсирование фут. клуба и сверх премии). А со стороны правительства сократить на весомый % налоги, но опять же, это уже мои мечты.

📌 В марте я продалГазпром, переложившись в ЛУКОЙЛ. С того момента ЛУКОЙЛ подрос на ~6,5% (вчера я получил дивиденды + ожидаю выкуп у иностранцев), Газпром же снизился на ~12,9%. Я не получил весомой выгоды от продажи Газпрома (+1% тела и 51₽ дивиденды, для моего пакета это была ~30% див. доходность, но инфляция это всё подъела), но психологически мне стало комфортнее.

Дивиденды Лукойл в размере 498 рублей на акцию (-налог) поступили на счёт в ВТБ.

Хорошая выплата. В свете последних событий может поддержать наш рынок.

В моём пенсионном портфеле на данный момент накопилось 50 акций, а значит мне причитается 50х498х0,87 = 21663 рубля. Дивиденды будут реинвестированы, правда с этим вопросом я не спешу.

Традиционно, ждём ещё одну выплату в преддверии нового года. Аналитики прогнозируют, что она может быть соизмерима с текущей (488.44р), ну а как будет, узнаем в конце года.

Если вам интересна тема инвестиций и финансовой независимости, то вы можете подписаться на мой канал в Телеграмм. Там намного больше публикаций на данную тему, и можно прочитать практически обо всех семи годах инвестирования. К сожалению, на pikabu я начал выкладывать информацию только недавно.

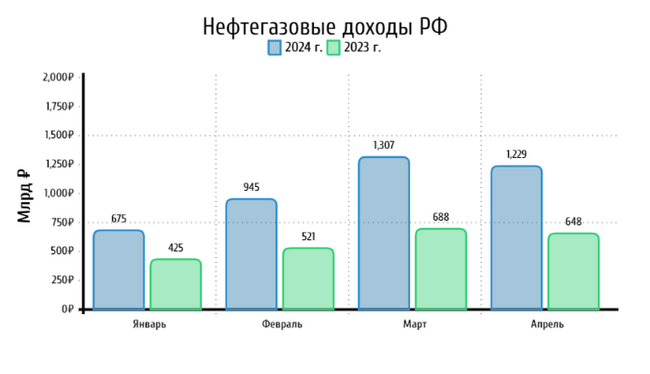

🛢️ По данным Минфина, НГД в апреле 2024 г. составили 1229₽ млрд (+89,8% г/г), месяцем ранее — 1307,5₽ млрд (+90% г/г). Низкая база I полугодия 2023 г. даёт о себе знать, тогда курс ₽ и цена на сырьё (в апреле 2023 г. средняя цена Urals составляла 58,63$, а курс $ — 81₽) не оставляли никаких шансов по заработку нефтяникам (поэтому % рост год к году так велик). Главным драйвером такого роста доходов выступает цена на сырьё и стабильный курс $, средний курс $ в апреле составил 92,9₽ (в марте — 91,7₽), средняя же цена Urals в апреле по некоторым расчётам 73$ за баррель (в марте — 70,34$). Напомню вам, что Минфин спрогнозировал НГД за 2024 г. в размере 11,5₽ трлн (за 4 месяца 2024 г. заработали ~4,1₽ трлн), при цене на российскую нефть — $71,3, а курсе доллара — 90,1₽, это ~6400₽ за бочку. В апреле цена за бочку сложилась в ~6800₽, план Минфина вполне реализуем при заданных параметрах. А теперь давайте подробно разберём отчёт:

🗄 НДПИ (1₽ трлн vs. 995₽ млрд месяцем ранее) и ЭП (34,8₽ млрд vs. 36,5₽ млрд месяцем ранее), повышение НДПИ связано с нефтью, адаптация под новые санкции проходит успешно. ЭП уже давно находится на низком уровне, связано это с налоговым манёвром (постепенное уменьшение ЭП на нефть вплоть до её обнуления за 6 лет, с 2019 до 2024 г., одновременно с манёвром предполагается плановое постепенное повышение НДПИ). Конечно, стоит ещё отметить, как увеличивается налог на газ и газовый конденсат. Газпром выплачивает дополнительный налог в размере 50₽ млрд в месяц, данный налог действует с 1 января 2023 по 31 декабря 2025 г., при этом государство за счёт повышения НДПИ на газ заберёт у Газпрома 90% выручки, которую компания получит в результате опережающего роста тарифов в 2024–2026 гг. Также новый НДПИ на конденсат для Газпрома может принести бюджету дополнительно 70–80₽ млрд в год (замещение демпферных выплат).

🗄 Налог на дополнительный доход (НДД) составил 452,5₽ млрд (месяцам ранее — 587,5₽ млрд), он платится поквартально. Прошлая плата была за IV квартал 2023 г., эта за I квартал 2024 г., именно снижение НДД по сравнению с прошлым месяцем повлияло на уменьшение НГД в целом.

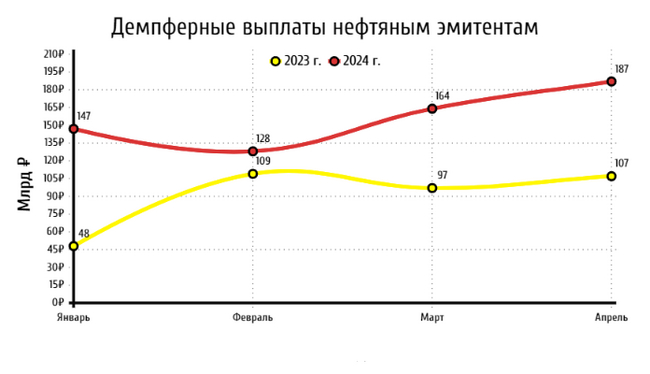

🗄 В апреле регулятор выплатил компаниям по демпферу — 187,2₽ млрд (в марте — 164,4₽ млрд, хорошая месячная динамика). Статья, чувствительная для бюджета РФ и довольно сладкая для нефтяников. Выплата демпфера в апреле 2024 г. намного выше 2023 г. — 107₽ млрд, данная статья откровенно влияет на выплаты дивидендов от нефтяников (смотрю и радуюсь на ЛУКОЙЛ, Роснефть в своём портфеле).

📌 На сегодняшний день нефтяники себя чувствуют вполне комфортно (Лукойл, Роснефть, Татнефть, Газпромнефть и т.д.), даже с учётом увеличения НДПИ (налоговый манёвр). Данные за апрель были интересны и тем, что Россия дополнительно (к уже действующему сокращению на 500 тыс. б/с до конца 2024 г.) сократила добычу нефти, и её экспорта совокупно на 471 тыс. б/с во II кв. 2024 г. (добыча РФ в июне составит 8,979 млн б/с), как вы можете заметить, пока что нефтяники проходят безболезненно данный период. Помимо этого, Минфин прогнозирует профицит НГД в мае — 183,58₽ млрд, но так как в апреле недобрали 72,65 млрд, то ведомство направит на покупку иностранной валюты и золота — 110,94₽ млрд. Операции будут проводиться в период с 8 мая по 6 июня 2024 г (ежедневно будет покупаться 5,55₽ млрд). Как итог, с учётом зеркалирования всех операций ФНБ продажа валюты в мае увеличится до 6,25₽ млрд в день начиная с 8 мая (в марте продавали по 7,1₽ млрд, в апреле по 0,6₽ млрд). Поддержка ₽ усиливается, а это значит некое давление на цены сырья и успокоение для инфляции.

Напомним, у Лукойла скоро закрытие реестра – 7 мая 2024 г. Для тех, кто хочет получить дивиденды, нужно купить акции до 6 мая включительно. Конечно, лучше покупать бумаги существенно раньше, чтобы дивидендная доходность была выше. Тогда, можно заработать не только на дивидендах, но и на курсовом росте акций.

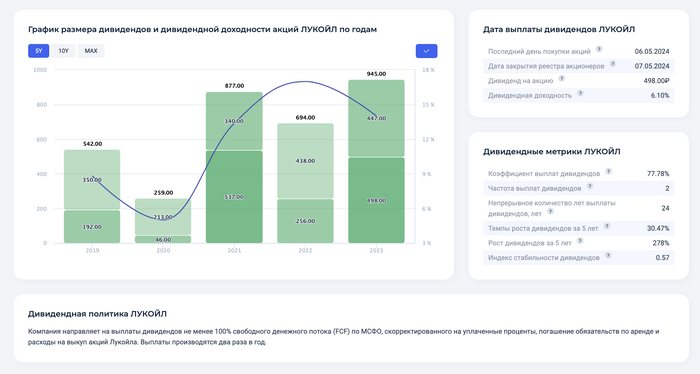

Всю информацию по дивидендам можно получить в карточке компании у нас на сайте абсолютно бесплатно. Кроме дивидендных дат, истории выплаты, графиков, дивидендной политики копании, вы найдёте различные коэффициенты. Например:

Рост дивидендов за 5 лет – показывает на сколько увеличились дивиденды за 5 лет. Здесь, важно находить такие акции, где рост дивидендов обгоняет инфляцию. В скринере акций во вкладке дивиденды, можно найти данные за 1-10 лет и сравнить с другими компаниями.

Непрерывное количество лет выплаты дивидендов – данные показатель говорит сам за себя. В данном случае Лукойл является российским дивидендным аристократом, который платит дивиденды больше 20 лет.

Индекс стабильности дивидендов – он показывает, как регулярно компания выплачивает и повышает дивиденды. Чем выше значение, тем лучше.

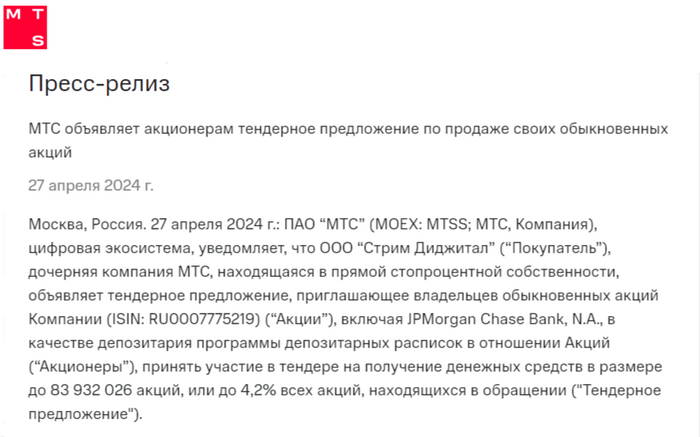

МТСобъявил тендерное предложение и оно для меня стало какой-то неожиданностью что ли, потому что в кулуарах фигурировали совсем другие компании, которые могут себе это позволить (большой free-float у иностранцев + есть деньги на сам этот выкуп, проще говоря весомая кубышка на депозитах). Да, доля нерезидентов в МТС весомая (~35%), но компания в долгах, также платит дивиденды в долг и вроде логично было бы снижать долговую нагрузку (учитывая, что по новой див. политике эмитент будет платить минимум 35₽ на акцию до 2026 г., необходим весомый FCF), но когда прочитал параметры, понял, что сделка очень выгодная для эмитента:

📱 Размер выкупа составляет 4,2% от всех акций (83 932 026 акций), также эмитент может увеличить своё предложение без внесений изменений в тендерное предложение, но не более чем на 2% от акционерного капитала.

📱 Цена приобретения — 95₽ за акцию, дисконт порядка 70% к рыночной стоимости актива, за такой пакет придётся отдать 7,97₽ млрд.

📱 Предложение адресовано держателям акций МТС, в том числе JP Morgan Chase Bank N.A. в отношении акций, которые учитываются на счёте депо депозитарных программ. В нём смогут поучаствовать нерезиденты, продав бумаги со счетов типа С.

📱 Как утверждает компания, данный выкуп не должен повлиять на инвестиции, выплату дивидендов и она сохранит комфортную долговую нагрузку (чистый долг/скорректированная OIBDA составил — 1,9x. за 2023 г.).

📱 Этапы сделки: сбор заявок будет приниматься до 28 мая, результаты объявят до 3 июня. В период с 11 по 19 июня планируется провести расчёты с продавцами акций.

Теперь давайте о выгоде для МТС:

📞 Дисконт просто шикарный, лучше, чем у Магнита был. Если данный пакет продать в рынок, то можно получить ~26₽ млрд. Понятное дело, что такой пакет не продать в одночасье и придётся делать скидку (если на горизонте появится крупный акционер), но небольшими долями вливать вы рынок вполне возможно. С другой стороны, интересно, что компания сделает с данным пакетом: погасит (лучший вариант для миноритариев), продаст или оставит на мотивацию сотрудникам.

📞 Покупка акций по 95₽, даёт 36,8% див. доходности (напомню, что совет директоров рекомендовал дивиденд за 2023 г. в размере — 35₽ на акцию). Данный пакет даст ~2,93₽ млрд дивидендов, смотрим на цену покупки (7,97₽ млрд) и рукоплещем руководству.

📞 Если желающих будет больше, то на дополнительных 2% придётся потратить ~3,8₽ млрд, если продать в рынок ~12,5₽ млрд, если оставить под дивиденды ~1,4₽ млрд.

📌 Как вы понимаете схема красивая, но последние сообщения в геополитике насчёт наших активов за рубежом (изъятие российских активов в пользу Украины, хотя я мало верю в этот исход) ставят под сомнение логичность выпуска нерезидентов из наших активов (захотелось добавить ложку дёгтя в эту бочку мёда). Данная схема открывает путь для других наших эмитентов (большой free-float у иностранцев + есть деньги на сам этот выкуп — Лукойл, Сбер, Мосбиржа), напомню вам, что первопроходцем выступил Магнит:

🛒 Выкуп прошёл в 2 этапа: в 1 этапе эмитент приобрёл 21,5% акций, далее нарастил долю до 29,7%.

🛒 Перед 2 этапом о выкупе Магнит продал 3,75% своих казначейских акций с дочки (Тандер). Это было сделано, чтобы компания не переходила порог в 30% владения акциями, иначе бы проводилось обязательное предложение.

🛒 Ретейлер выкупил бумаги на 67₽ млрд, а цена приобретения составила 2215₽ за акцию (сейчас акции торгуются по ~8260₽).

После долгое время обсуждали выкуп ЛУКОЙЛА, но пока что разрешения нет, и МТС опередил нефтяного гиганта.

P.S. Похоже, выкуп акций разрешён, только красным 😅🛑 ЛУКОЙЛ не подкачай а!

На прошлой неделе акции Лукойла медленно росли, а в понедельник пытались разогнаться еще выше. И происходил этот разгон на фоне падающей нефти марки Brent на 1%, что выглядит просто абсурдно. Особенно странно выглядит такой оптимизм после снижения в марте размера ожидаемых дивидендов за 2023 год почти на 30% по сравнению с консенсус-прогнозом аналитиков. Давайте посмотрим, какие есть перспективы у этой бумаги, и почему считаю, что она достигла, как минимум, локального предела роста.

График (H4) акции Лукойла

С тех пор как Лукойл пробил нисходящий тренд в конце января, начался уверенный рост, который продолжается до сих пор. Этот рост я тогда и прогнозировал с условием изначального возврата цены ближе к 6900 р., что впоследствии и произошло в конце февраля. Основная же цель этого роста была 7600 р., к которой акция пришла уже в марте. После я расширил прогноз роста цены до 7700 р., а затем в начале апреля и еще немного выше 7700 р. в общем прогнозепо рынку.

И эти цели Лукойл уже преодолел! В целом, дальше технической возможности роста не вижу, цена даже немного превысила границу растущего канала, а значит, весь локальный потенциал роста уже исчерпан, и напрашивается коррекция к линии аптренда, то есть обратно примерно к 7600 р. Это не очень далеко, но надо понимать, что в случае пробоя этого аптренда коррекция окажется значительно больше — сначала к уровню 7200 р., а затем и к 6840 р.

И такая возможность существует, исходя из графика индекса ММВБ. Как раз недавно набралкороткую позицию по фьючерсу на индекс со средней ценой 3425 пунктов в ожидании коррекции рынка акций. Ранее же прогнозировал рост индекса к области 3380-3400, а затем и к 3430 пунктам. Поэтому по достижении этих целей решил сформировать шорт, который пока еще держу, несмотря на продолжение роста индекса. А основной моей первой целью снижения является область 3300-3330.

Однако вполне возможно, что падение этим не ограничится, ведь с текущих значений индекса открывается новая возможность большой коррекции рынка. И, скорее всего, последняя. Если коррекции не произойдет с текущей цены, то, думаю, может начаться инфляционный рост, которого опасаюсь больше всего. Ничего не поделаешь, так выстраивается график, и он разгоняется вверх. И если именно сейчас рост не остановить и не реализовать заметную коррекцию рынка, то самые тяжеловесные акции (Лукойл и Сбербанк) пробьют границы растущих каналов, в которые они и уперлись уже с начала прошлой недели.

Это приведет к резкому ускорению их роста на фоне массового закрытия коротких позиций шортистов (как и моей позиции) и мощному наплыву скупщиков, которые в панике будут забегать в последний вагон уходящего поезда. И чтобы этого не произошло коррекция рынка должна состояться уже с текущих уровней, поэтому и шорчу снова рынок, так как в технику верю больше, чем в неконтролируемый рынок.

Однако почему инфляционный сценарий, об опасности которого предупреждал еще в конце лета прошлого года, снова становится актуальным? А потому что рост рынка вышел за те пределы, которые и определяют эту возможность. Думаю, мы подробнее еще об этом сценарии поговорим позже.

Но главное, курс доллара начал уверенно расти! А так как ранее в большинстве случаев рынок рос вместе с валютой (а это и есть инфляционный сценарий роста рынка, абсолютно невыгодный для инвесторов), то есть вероятность, что текущий рост индекса может просто не остановиться. И это будет уже слом технической картины. Ну а раз я набрал шорт по рынку, то на этот сценарий не рассчитываю.

Однако на этот случай успел подстраховаться, когда закупилв начале апреля фьючерс на доллар по 92 р., так как с марта прогнозировал, что уже в начале апреля произойдет пробой области сопротивления 92.5-93 р. с последующим взлетом цены вверх, и этот прогноз последовательно вел на своем каналев Телеграм. И как видите, все именно так и произошло, неделю назад курсу впервые с ноября удалось закрепиться выше уровня 93 р., и сейчас цена уже преодолела 94 р. К чему это приведет дальше, написал в приведенном прогнозе и позже здесь сделаю отдельный обзор.

В общем, даже если мне придется закрыть шорт по стопу при пробое границы канала в Лукойле и Сбербанке, то прибыль по доллару прекрасно перекроет этот убыток. А доллар потом, скорее всего, при таком сценарии еще будет расти далеко. Не исключено, что моя покупка по 92 р. вообще была сделана в последней надежной точке для входа в лонг. Так что если вы успели закупить одновременно со мной валюту в конце марта, думаю, это было очень правильное решение.

А для тех, кто хочет всегда быть в курсе ключевых рыночных трендов, у меня есть телеграм-канал, где я оперативно делюсь самыми важными прогнозами и новостями по финансовым рынкам и экономике. Присоединяйтесь!

Короче говоря, рынок пока никак не может развернуться вниз, что меня уже довольно сильно беспокоит. Однако в последние дни вижу, как индекс буквально из последних сил тащат вверх, пытаясь затащить повыше какие-то отдельные крупные бумаги, но при этом роста в других не происходит. Это очень похоже на то, что покупателей довольно мало, а коррекцию просто оттягивают. Посмотрим, как получится, продолжаю придерживаться своего плана.

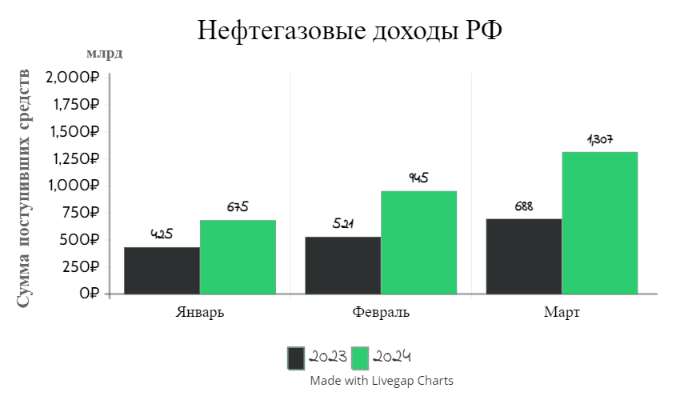

🛢 По данным Минфина, НГД в марте 2024 г. составили — 1307,5₽ млрд (+90% г/г), месяцем ранее — 945,6₽ млрд (+81,5% г/г). Низкая база I полугодия 2023 г. даёт о себе знать, тогда курс ₽ и цена на сырьё (в марте 2023 г. средняя цена Urals составляла 47,85$) не оставляли никаких шансов по заработку нефтяникам (поэтому % рост год к году так велик). Главным драйвером такого роста доходов выступает цена на сырьё и стабильный курс $, средний курс $ в марте составил — 91,7₽ (в феврале — 91,5₽), средняя цена Urals в марте по некоторым расчётам составила — 71$ за баррель (в феврале — 69$). Напомню вам, что Минфин спрогнозировал НГД за 2024 г. в размере — 11,5₽ трлн (за I кв. 2024 г. уже заработали 2,9₽ трлн), при цене на российскую нефть — $71,3, а курсе доллара — 90,1₽, это около 6400₽ за бочку. В марте сложилась цена за бочку ~6500₽, если считать по сегодняшним параметрам, то выходит ~7200₽ за бочку, как вы понимаете план реализуем при сегодняшних параметрах курса и цены сырья. А теперь давайте подробно разберём отчёт:

✔️ НДПИ (995₽ млрд vs. 1,213₽ трлн месяцем ранее) и ЭП (36,5₽ млрд vs. 8,6₽ млрд месяцем ранее), снижение НДПИ связано с нефтью, но добыча всё равно в норме и адаптация под новые санкции прошла успешно. Снижение же ЭП связано с налоговым манёвром, это означает постепенное уменьшение ЭП на нефть вплоть до её обнуления за 6 лет, с 2019 до 2024 г. Одновременно предполагается плановое постепенное повышение НДПИ. Конечно, стоит ещё отметить, как увеличивается налог на газ и газовый конденсат. Газпром выплачивает дополнительный налог в размере — 50₽ млрд в месяц, данный налог действует с 1 января 2023 по 31 декабря 2025 г., при этом государство за счёт повышения НДПИ (1 августа 2024 до конца 2026 г.) на газ заберёт у Газпрома 90% выручки, которую компания получит в результате опережающего роста тарифов в 2024–2026 г. Также Новый НДПИ на конденсат для Газпрома может принести бюджету дополнительно 70–80₽ млрд в год (замещение демпферных выплат).

✔️ Налог на дополнительный доход (НДД) составил — 587,5₽ млрд, он платится поквартально. Данная плата была за IV квартал 2023 г., поэтому НГД так взлетели по сравнению с февралём (учитывая, что НДПИ то снизилось).

✔️ В марте регулятор выплатил компаниям по демпферу — 164,4₽ млрд (в феврале — 127,9₽ млрд). Уже писал выше, что новым налогом на газовый конденсат регулятор решил компенсировать восстановление выплат по демпферу, но статья чувствительная для бюджета РФ и довольно сладкая для нефтяников. Выплата демпфера в марте 2024 г. намного выше 2023 г. — 97₽ млрд и 2022 г. — 153₽ млрд (в этом году динамика хорошая), данная статья откровенно влияет на выплаты дивидендов от нефтяников.

📌 На сегодняшний день нефтяники себя чувствуют вполне комфортно (Лукойл, Роснефть, Татнефть, Газпромнефть и т.д.), даже с учётом увеличения НДПИ (налоговый манёвр). Интересно будет посмотреть на данные за апрель, ибо Россия дополнительно (к уже действующему сокращению на 500 тыс. б/с до конца 2024 г.) сократит добычу нефти и её экспорт совокупно на 471 тыс. б/с во II кв. 2024 г. — Александра Новака. Таким образом, добыча РФ в июне составит 8,979 млн б/с., если цена Urals (77$) будет находиться на сегодняшнем уровне, то мы должны безболезненно пройти данное сокращение. Помимо этого, Минфин прогнозирует профицит НГД в апреле — 128,3₽ млрд, но так как в марте перебрали 107 млрд, то ведомство направит на покупку иностранной валюты и золота — 235,3₽ млрд. Операции будут проводиться в период с 5 апреля по 7 мая 2024 г (ежедневно будет покупаться 11,2₽ млрд). Как итог с учётом зеркалирования всех операций ФНБ продажа валюты в апреле сократится — 0,6₽ млрд в день начиная с 5 апреля (в январе продавали по 16,7₽ млрд в день, в феврале по 8,1₽ млрд, в марте по 7,1₽ млрд). Поддержка ₽ ослабевает, а это значит ещё один весомый + для нефтяников и бюджета, но не для инфляции.