Америка...

Источник новости: https://life.ru/p/1655324

Показать полностью

1

Источник новости: https://life.ru/p/1655324

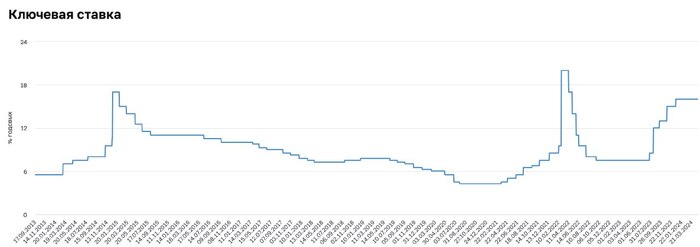

Сегодня пройдет очередное заседание ЦБ по ключевой ставке. Коротко обрисую текущую ситуацию и дам свой прогноз по ключевой ставке.

📌 Что имеем на текущий момент?

— Бюджет пока в норме. В опубликованном Минфином бюджете за 1 квартал 2024 года небольшой дефицит бюджета (600 млрд против 2 трлн годом ранее).

— Наблюдаемая инфляция. На инфляцию от Росстата смотреть бесполезно, так как у них инфляция за 2023 год в 7%, поэтому я смотрю на наблюдаемую инфляцию от населения, которая в марте снизилась с 15.2% до 14.8%. Много, конечно, но что поделать, зато похоже на правду.

— Новая беда от высокой ставки. Понятно, что основная проблема высокой ставки - это недоступность кредитов для многих бизнесов, что тормозит экономический рост, но возникла новая проблема: огромные депозиты на счетах граждан, которых сейчас около 45 трлн и они с каждым месяцом прирастают на 1 трлн из-за высокой ставки. Многие скажут, так это же хорошо, люди богатеют! Богатеют, это, конечно, хорошо, но ставку рано или поздно придеться понижать, и часть с этих огромных депозитов пойдет на потребление, что опять начнет сильно разгонять инфляцию.

Как решать эту дилемму? У меня есть одно специфическое решение, но оно будет непопулярно у 99,99% процентов: повышать налоги (об изменениях в налоговой системе сейчас активно идут разговоры), чтобы люди имели меньше возможностей сберегать. Очень плохая идея, но у меня других нет. Да и придумывать решение должен не я за бесплатно, а те кто запустили бешенный рост государственных расходов и загнали ставку до такого уровня.

— Мини - девальвация. За 4 прошедших месяца курс доллара вырос с 89.6 до 92 рублей, да немного (чуть меньше 3%), но по-прежнему работает правило для экспортеров об обязательной продаже валютной выручки, которое, наверное, будет продлено, но в каком виде? Минэкономразвития прогнозирует в течение это года средний курс около 94 - 95 рублей, что на 10% среднего курса прошлого года в 85 рублей, а это разгоняет инфляцию (более высокие цены) на импортные товары, которую занимают существенную долю в структуре потребления.

— Длинные ОФЗ. Как-то не очень дела идут у длинных ОФЗ, так как доходность по ОФЗ 26238 достигла уже 13.4% на следующие 17 лет. Возможно это дно, поэтому многие перестают чесать руки, а просто берут и покупают, что является нормальным решением, но тут каждый сам волен выбирать. Я пока свои руки чешу, но до действий у меня они не дошли.

📌 Мой прогноз по ставке

В начале года я думал, что с первого заседания после мартовских выборов ЦБ начнет снижать ставку, но как-то ситуация не благоволит к понижению ставки сейчас, поэтому у нас очередное заседание в стиле дня сурка с неизменной ставкой в районе 16%. Некоторые рассматривают вариант повышения ставки, но я в этом абсолютно не вижу смысла, так как эффект на инфляцию тут будет слабый, но будет очередным ударом по росту экономики.

Вывод: понижение ставки пока откладывается, но рано или поздно это должно случиться, потому что жить с такой ставкой можно, но не нужно.

Подпишись, мне будет приятно!

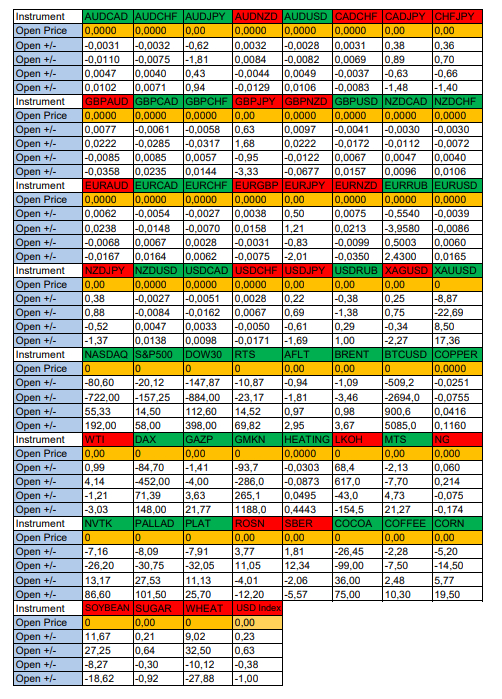

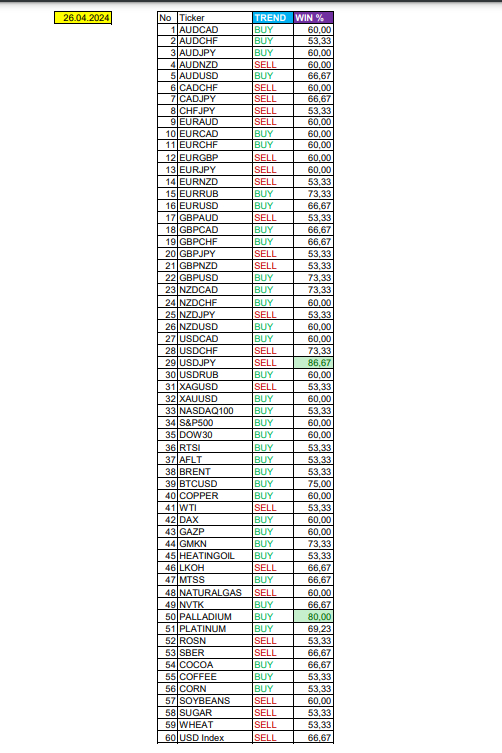

Здравствуйте Уважаемые трейдеры!

Очередные сезонные тенденции на Пятницу 26 Апреля 2024 по основным мажорам финансовых рынков.

Весь перечень анализируемых активов указан ниже в общем количестве 60 инструментов. Здесь Вы найдете активы рынка Форекс, популярные активы Московской биржи, популярные активы Чикагской биржи СМЕ и мажор криптовалютного сегмента - Биткоин.

Первый блок информации с зонами лимитных покупок и продаж:

Второй блок информации с направленным вектором движения и вероятностями (внимательно обращаем внимание на цену открытия каждого актива. Обязательно смотрим теорию в видео, где цену открытия взять на сайте investing)

Основные правила использования сезонностей можно посмотреть в теоретическом видео на YouTube.

А теперь примеры построения блоков лимитных позиций и уточнение по сезонности с вероятностями отработки каждого актива по основным мажорам.

EURUSD

По Евро сегодня сезон покупок и вероятность 66% к закрытию дня удерживать актив выше цены открытия рынка 1,0726.

Зона покупок 1,0687-1,0640 с целью 1,0726.

Зона продаж 1,0786-1,0891 с целью 1,0891. Продажи рискованны на фоне слабого доллара США. Сокращаем торговый объем раза в 4.

XAUUSD

По Золоту сегодня сезон покупок и вероятность 60% к закрытию дня удерживать актив выше цены открытия рынка 2330,54.

Зона покупок 2321,67-2307,85 с целью 2330,54.

Зона продаж 2339,04-2347,90 с целью 2347,90. Продажи рискованны на фоне слабого доллара США. Сокращаем торговый объем раза в 4.

NASDAQ

По индексу сегодня сезон покупок и вероятность 53% к закрытию дня удерживать актив выше цены открытия рынка 17629,13.

Зона покупок 17548,53-16907,13 с целью 17629,13.

Зона продаж 17684,46-17821,13 с целью 17821,13. Продажи рискованны на фоне слабого доллара США. Сокращаем торговый объем раза в 4.

А теперь новостная лента и разбор отдельных показателей на сегодняшний день, чего ожидать на основных торговых сессиях.

НОВОСТИ сегодня:

Фон доллара США слабый

13:30 МСК - решение по % ставке на Рубль (RUB) ожидания оставить без изменений. Хоть уровень инфляции 7,7% далеко от плановых 4,0%, поэтому ставку необходимо плавно но повышать дальше, пока темп снижения инфляции всех не устроит.

15:30 - ожидания ослабления доллара США

17:00 - ожидания частичного укрепления доллара США

19:00 - ожидания ослабления Рубля (RUB)

Всем желаю профитов и отличного настроения на весь день!

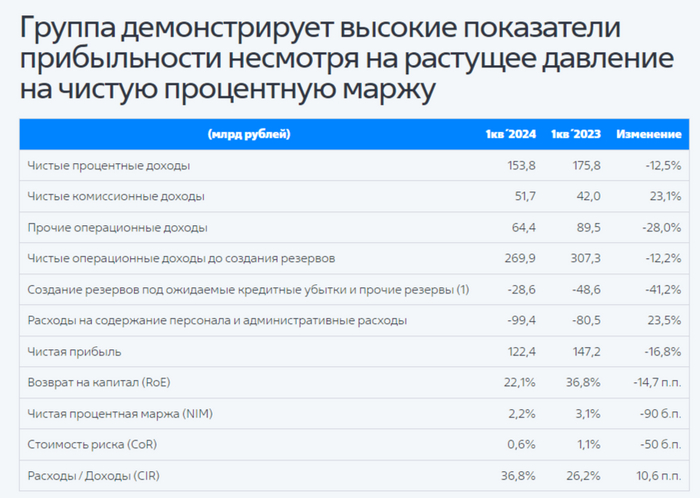

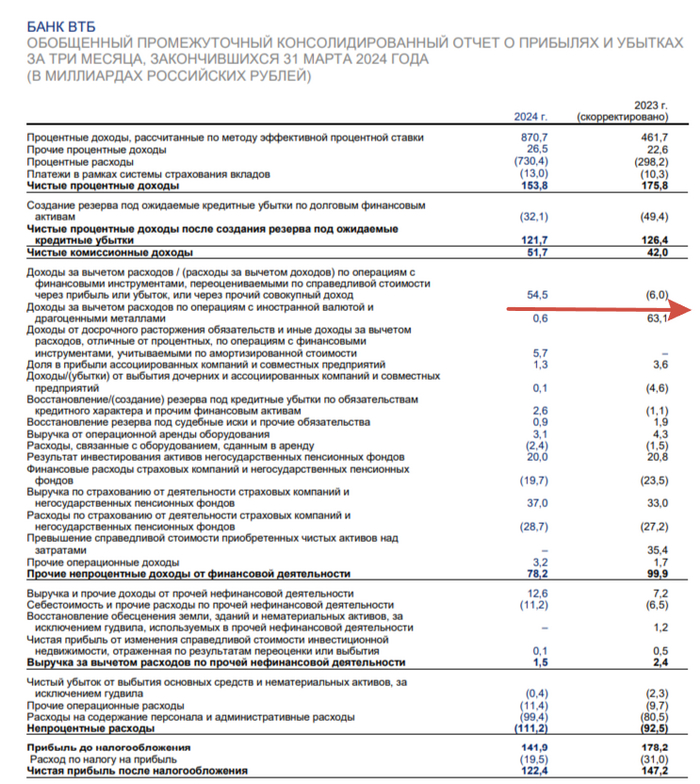

🏦 Банк ВТБ опубликовал финансовые результаты по МСФО за I квартал 2024 г. и они оказались весьма интересными. Если рассматривать чистую прибыль за квартал относительно прошлого года, то, естественно, она снизилась, потому что сейчас мы имеем несколько "ограничений" для заработка в финансовом секторе:

💳 Высокая ключевая ставка практически остудила спрос на вторичную ипотеку, а корректировка параметров льготных ипотечных программ помогла сделать эту льготу более адресной, но всё ещё впереди.

💳 Как не странно ужесточение макропруденциальных лимитов/надбавок влияет на различные банки по-разному, если рассматривать в целом банковский сектор, то спрос усиливается за счёт потреб. кредитования в последние 2 месяца, но ВТБ в данном сегменте не показало какой-то сверх прибыли.

💳 Стабилизация курса ₽ не даёт зарабатывать на курсовых разницах, как в прошлом году

Если рассматривать март относительно января-февраля, то чистой прибыли было заработано за март — 61,1₽ млрд, а в январе-феврале — 61,3₽ млрд. Невероятный скачок? Всё благодаря прочим операционным доходам за март — 54,9₽ млрд (январь-февраль — 9,5₽ млрд), если их вычесть, то чистая прибыль будет на уровне января-февраля (в марте снизились % доходы, увеличились отчисления в резервы). Если курс не был сильно волатилен в марте откуда тогда такой доход? Помогла переоценка активов. Теперь давайте перейдём к основным показателям банка за I квартал:

✔️ Чистые процентные доходы: 153,8₽ млрд (-12,5% г/г)

✔️ Чистый комиссионный доход: 51,7₽ млрд (+23,1% г/г)

✔️ Чистая прибыль: 122,4₽ млрд (-16,8% г/г)

Что ещё интересного можно отметить из отчёта?

💬 Объём кредитного портфеля вырос на 5,4% до 22,1₽ трлн. Собственный капитал банка увеличился на 5,4% до 2,282₽ трлн, темпы прироста уже не ошеломительные, как, например, годом ранее.

💬 Прочие операционные доходы — 64,4₽ млрд (-28% г/г), это как раз влияние курсовых разниц.

💬 Создание резервов под кредитные убытки и прочие резервы — 28,6₽ млрд (-41,2% г/г), из-за высокой ключевой ставки приходится больше отчислять, например, в марте отчисления составили 17,5 млрд, помимо этого во II квартале эта сумма должна ещё увеличиться (если смотреть на прошлый год, то там был эффект перехода с 2022 на 2023 гг). Расходы на содержание персонала и административные расходы — 99,4₽ млрд (+23,5% г/г), надо понимать, что теперь сюда суммируются административные расходы и расходы на персонал присоединённого банка РНКБ.

💬 ROE составило — 22,1% по сравнению с 36,8% за аналогичный период прошлого года. В прошлом году таких цифр удалось добиться благодаря весомой прибыли/курсовым разницам и разового эффекта от приобретения РНКБ.

💬 По показателю прироста клиентов, которые впервые выбрали банк ВТБ в качестве ежедневного финансового партнёра, банк вновь стал лидером на рынке.

📌 За прошлый год банк заработал рекордную прибыль — 432,2₽ млрд, в этом году ВТБ подумывает побить данный рекорд и прогнозирует чистую прибыль по МСФО в 2024 г. на уровне 435₽ млрд. Только в данную прибыль заложили два разовых эффекта — ~100₽ млрд прибыли от работы с заблокированными активами и признание 60₽ млрд отложенного налогового актива благодаря изменению стратегии консолидации Открытия. То есть основной заработок будет ниже 300₽ млрд. Комично выглядит и обсуждение дивидендов 26 апреля, напомню вам, что банк пересмотрел убыток по итогам 2022 г. по МСФО с 612,6₽ млрд до 667,5₽ млрд, значит, в резервы понадобиться ещё больше денег, помимо этого прибыль за 2021 и 2023 гг. пойдёт на восстановление капитала, ВТБ для выполнения нормативов достаточности капитала с учётом надбавок на ближайшие 5 лет потребуется до 1₽ трлн. Я всё-таки пессимистично отношусь и к заявлению про то, что по итогам 2025 года ВТБ может выплатить до 80₽ млрд дивидендов, слишком лёгкий сценарий для миноритариев.

С уважением, Владислав Кофанов

Телеграмм-канал: t.me/svoiinvestor

Вечный фьючерс на доллар USDRUBF

Доллар на H4 сильно перепродан по RSI, просится хотя бы отскок наверх. Да и на дневке он подошел к нижней границе боллинджера. Правда, характер движения такой, что разворачиваться в моменте ему будет сложно.. Нужно немного раскачаться, проторговать хотя бы небольшой боковичок или разворотку нарисовать. Пока сложно.. Так что может и пониже сходить. В самом крайнем случае может к EMA200 спуститься, это курс 90. Почему бы и нет ?😜

Прошу обратить внимание, что я выкладываю свои посты на разных площадках, потому рекомендую подписаться на мой тг канал, где они все есть в одном потоке. Так вы гарантированно ничего не пропустите.

Эволюция чека на двадцать баксов.

А ещё хуже, когда твоя местная валюта сыпется и ты теперь получаешь не 1000 долларов а 700, спустя время начинаешь вновь получать 1000 в долларах, но доллар то уже тоже не тот

На днях в акциях Сбербанка начались быстрые, панические движения после аж трех недель застоя. И если в понедельник они резко рванули вверх на новостях, то уже во вторник они так же резко рванули вниз. И, на мой взгляд, это вполне может быть началом сильной коррекции в акциях, причем не только Сбербанка, но и всего рынка.

График (H4) акций Сбербанка

Уже довольно долго акции Сбербанка растут в рамках восходящего канала, пределы которого были достигнуты как раз в начале апреля. С тех пор акции ушли в узкий диапазон колебаний аж на три недели. И вот на днях резко возросла амплитуда колебаний этих акций.

А произошло это на фоне объявления размера дивидендов по итогам 2023 года. Во вторник стало известно, что банк выплатит по ₽33,3 на акцию. Впрочем, это было известно еще в прошлом году, когда я писал, что наиболее вероятно, что Сбербанк выплатит дивиденды в размере 50% от чистой прибыли. Но, видимо, кто-то решил разогнать акции вверх в понедельник выше границы канала на ожиданиях большей выплаты, чтобы выбить позиции шортистов, которые вполне обоснованно набирали шорты около ₽307, и загнать скупщиков в акции по ₽315 на самых хаях.

В целом, ничего удивительного, подобную историю с быстрым разгоном вверх на ожиданиях и последующим мощным падением цены по факту события мы уже видели в декабре на Дне инвестора, когда рынок тоже ставил (вообще не понятно с чего бы) на выплату дивидендов в большем размере, чем 50% от прибыли. Хотя тот же Герман Греф говорил, что дивидендную политику банк менять не собирается, поэтому ждать больших дивидендов смысла не было.

В этот раз история повторилась. По большому счету это просто спекуляции на эмоциях и ничего более. Одних участников торгов из позиций вышибли, других заманили, а тот, кто все это устроил, распродал крупный пакет по ₽310-315. И вряд ли он бы смог это сделать без панических действий розничных инвесторов. Крупного покупателя в акциях Сбербанка уже давно не видно.

В общем, как и ожидалось еще в прошлом году, Сбербанк заплатит рекордные дивиденды по итогам 2023 года — около ₽750 млрд. Дивидендная доходность при текущей цене акций составит около 10,6%, что довольно мало, на мой взгляд, при ключевой ставке 16%. Подумайте, какой смысл держать акции по такой высокой цене, когда можно получить доходность в 1,5 раза больше в надежных облигациях? Вернемся к этому в конце статьи.

Рекомендация о дивидендных выплатах, кстати, должна еще получить одобрение акционеров Сбербанка на собрании 21 июня. Но пока не похоже, что на нем стоит ждать какой-то сюрприз. А закрытие реестра акционеров состоится 11 июля.

В общем, судя по тому, что акции снова вернулись в диапазон под границу канала, сейчас более вероятно, что может начаться коррекция к уровню ₽293 и, соответственно, к нижней границе растущего канала. Еще в конце января я прогнозировал, что с пробоем уровня ₽276 цена взлетит к уровню ₽293, что впоследствии и произошло уже в феврале.

Однако позже цене со второй попытки удалось пробить этот уровень сопротивления и достигнуть ₽303, откуда уже ожидал коррекцию обратно к уровню ₽293 и ниже к линии аптренда. Но пробить уровень тогда не удалось, от него акция снова начала расти. И вот сейчас (особенно после манипуляции на этой неделе) открывается новая возможность для коррекции акции к ₽293.

И думаю, что в этот раз эту поддержку все-таки удастся пробить, тогда вполне возможно, что цена не только вернется к нижней границе восходящего канала, но и сможет даже сломать глобальную растущую тенденцию и упасть к уровню ₽270, что и вовсе откроет большие перспективы для падения рынка. Об этом пока еще рано говорить, однако если Сбербанк закроет эту неделю не выше ₽310, то, полагаю, именно такую коррекцию мы и увидим уже к началу лета.

Собственно, я рассчитываю не просто на коррекцию Сбербанка от текущей цены, но и на коррекцию всего рынка акций. Поэтому ранее уже набрал шорт по фьючерсу на индекс ММВБ от 3425 пунктов. На прошлой неделе писал, что половину короткой позиции решил зафиксировать по 3440, чтобы перезайти повыше на отскоке индекса от вершины, а точнее, от 3485 пунктов. Именно это я и сделал во вторник утром, благодаря чему смог усреднить свою позицию, цена входа которой теперь составляет 3455 пунктов, а значит, шорт уже в плюсе. Думаю, в ближайшие дни коррекция продолжится, а где она завершится, расскажу уже в ближайшее время.

А для тех, кто хочет всегда быть в курсе ключевых рыночных трендов, у меня есть телеграм-канал, где я оперативно делюсь самыми важными прогнозами и новостями по финансовым рынкам и экономике. Присоединяйтесь!

Короче говоря, на мой взгляд, расти дальше Сбербанку уже некуда, дивиденды давно в цене, и те, кто покупал акции еще в прошлом году, получили хорошую доходность, то есть, по сути, уже заработали эти ожидаемые дивиденды. А значит, вполне могут их забрать уже сейчас, продав акции, и переложиться во что-то более доходное, например, в облигации.

Спасибо, что дочитали. Всем удачи и профита!

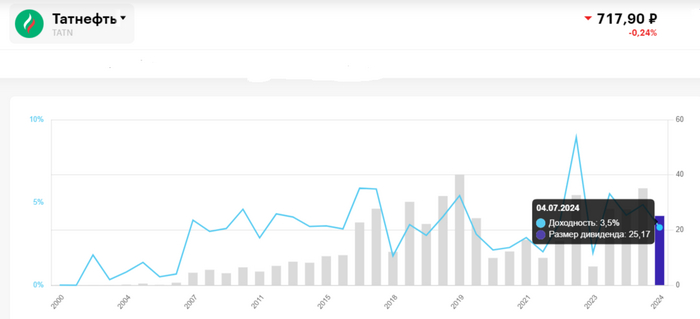

⛽️ Совет директоров Татнефти рекомендовал финальные дивиденды за 2023 г. в размере — 25,17₽ на каждый тип акций (див. доходность составит порядка ~3,5% на каждый тип акций, если опираться на текущие цены). Дата закрытия реестра — 4 июля 2024 г. Чтобы получить дивидендную выплату, то последний день для покупки акций — 3 июля.

Напомню вам, что ранее компания выплатила дивиденды за I полугодие и 9 месяцев 2023 г. в размере — 62,71₽ на каждый тип акций, сумма же всех дивидендов за 2023 г. может составить — 87,88₽ (12,25% див. доходности по текущим ценам, впечатляет). Ранее в своём обзоре я отмечал, что эмитент перешагнул порог выплат согласно дивидендной политике компании (50% от чистой прибыли по МСФО/РСБУ, где значение ЧП больше), а значит следующая выплата будет сверх этой нормы, тогда прогноз был в 23-36₽ на акцию, ибо республика нуждается в денежном потоке. Так в общем и получились, заплатили 71% от чистой прибыли, порадовав акционеров и Татарстан, но я бы заострил внимание на некоторых фактах из отчёта:

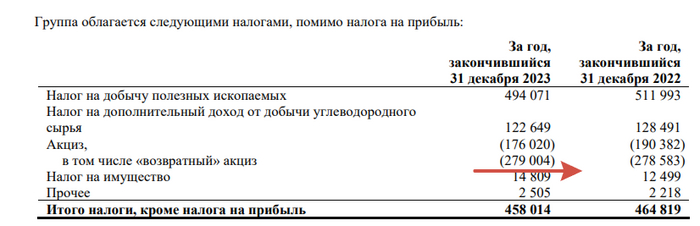

💬 При средней цене за бочку во II полугодии 2023 г. — 6500₽ (это выше, чем в I п. 2023 г. и II п. 2022 г.) чистая прибыль выросла всего на 1%, а операционная снизилась. Почему так получилось? Проблема в налогообложении, государство неплохо так "зарабатывает" на нефтянки.

💬 Что же насчёт чистой прибыли 25₽ млрд принесли курсовые разницы, в 2022 г. был убыток на те же 25₽ млрд. Доходы по % увеличились на 33% (учитывайте рост ставки) до 10,3₽ млрд, а вот расходы по % увеличились почти в 4 раза из-за учтённого дисконта по финансовым активам на 13,2₽ млрд. Прибыль по переработке чувствительно просела — 170,5₽ млрд (-45% г/г)

💬 С увеличением налогов, компания получает компенсацию в виде выплат государством по топливному демпферу. В 2023 г. компания получила 279₽ млрд (в 2022 г. получили 278,5₽ млрд, но в 2023 г. выплату временно срезали в 2 раза), это 78% от операционной прибыли эмитента, да Татнефть зависит от данной выплаты и сильно.

💬 Кэш на счетах эмитента снизился почти вдвое — 84,1₽ млрд. Всё из-за инвестиционной деятельности — 223,6₽ млрд (+39% г/г), компания инвестировала в текущие активы, купила шинный бизнес и турецкие заправки за 27,3₽ млрд (прибыль составила — 4,5₽ млрд).

💬 Чистые денежные средства, полученные от ОП, снизились, а из-за возросшего CAPEXа сократился FCF — 103₽ млрд (-48% г/г). Учитывая дивидендные выплаты за 2023 г. — 204₽ млрд, то выплата дивидендов будет в долг (залезли в кубышку).

Конечно, у компании есть и плюсы:

🛢 Приобретённый шинный завод Nokian за пол года принёс 14,2₽ млрд, при выручке 22,5₽ млрд (купили его с дисконтом за 285€ млн или 28,5₽ млрд по текущим).

🛢 Сегмент разведки и добычи заработал вдвое больше — 219,4₽ млрд.

🛢 Чистый долг продолжает быть отрицательным — 61,3₽ млрд (долги составляют 22,8₽ млрд).

🛢 Татнефть может вернуться к повышенным дивидендным выплатам, свыше 50% от чистой прибыли.

📌 Но сегодняшнюю цену считаю справедливой и не вижу дальнейших драйверов для роста (всё же минусов больше: кубышка сократилась вдвое, прибыль по переработке знатно просела, многое зависит от демпферных выплат и главное, что большая часть экспорта сырой нефти поставляется трубопроводом Дружба через Украину), поэтому после отчёта я продал акции Татнефти зафиксировав прибыль в 70% (попутно получая дивиденды), при этом цена акции после продажи снизилась.

С уважением, Владислав Кофанов

Телеграмм-канал: t.me/svoiinvestor

Взять с собой побольше вкусняшек, запасное колесо и знак аварийной остановки. А что сделать еще — посмотрите в нашем чек-листе. Бонусом — маршруты для отдыха, которые можно проехать даже в плохую погоду.