Немного лайфхачёнышей, про экономию и так…

Решил я тут почитать и погуглить что нибудь на тему «как экономить деньги» ну и т.д. в надежде ну а вдруг я узнаю что то новое… нового не узнал зато прочитал кучу какой то ереси жуткой L По этому решил тут запилить личный опыт и свои мысли по теме как экономить. Сразу оговорюсь что всё что будет ниже жутко субъективно и вообще я ноунейм из интернета и ничего не понимаю и т.д. Итак:

Купите ДОМ

Если у вас нету дом то купите дом (во как сразу) а если у вас квартира то смените её на дом J . Так получилось что у меня есть свой построенный дом и квартира, да вообще у нас тут пгт и в основном дома у всех короче есть с чем сравнить.

Первое с чего надо начать в данном пункт это то что дом будет дешевле квартиры такой же площади причём в разы . В случае нашего посёлка В 10 РАЗ! Коммуналка за квартиру у нас такая: 7000р отопление 1000р вода (за 4 куба в месяц) 1000р за обслуживание дома и ещё 600 капремонт ИТОГО: 9600. В доме надо 3 тонны угля В ГОД это 7000р плюс горбыть на ростопку это 1500р на 3 года или 500р в год. Вода скважина, септик дренирующий. ИТОГО за квартиру 115000р в год за дом 7500р в год J Разница в жалкие 107500р. Далее с парковкой у квартиры периодически есть проблемы, в доме понятно никаких. Далее МЕСТА ДЛЯ ХРАННЕНИЯ, в доме у меня есть свой прицеп к машине следовательно фактически у менять бонусом есть грузовик J Есть место где хранить инструмент т.е. есть возможность иметь такие вещи как сварочный полуавтомат, бетономешалка, пилы циркулярки, и есть возможность всё это применять. А значит очень много чего для дома можно сделать РУКАМИ очень много чего можно чинить и содержать. (а это сильная экономия да).

Далее по дому ещё совет если ищете землю лучше если земля будет не ИЖС а ЛПХ земли населённых пунктов На такой земле можно не только строить но и выращивать вообще всё, и держать животину если захочется.

И собственно раз есть дом и земля ЗНАЧИТ БУДЕТ ОГОРОД и можно сделать подвал. Опять же пример такие вещи как : картошка, морковка, свёкла, лук, чеснок у нас выращивают вообще все и если кому то сказать что ты что то из этого ПОКУПАЕШЬ смотреть будут как на дурака, эти продукты считаются у нас как «всегда бесплатные» и сюда же относятся все «закатки» огурцы, помидоры, перцы и прочее из них приготовленное всё вплоть до своего кетчупа. Ну если у вас будет земля лпх то у вас будут скорее всего куры и яйцо «безлимитно» и мясо кур тоже по примерно 70р за кг (у меня такая себестоимость получилась в этом году).

Ну и про нематериальные бонусы дома я уже не будут сильно растекаться, шуми сколько хочешь в доме, работай ночами в доме, место земля твои правила и т.д это и так все знают.

Купи АВТОМОБИЛЬ.

Сколько бы не говорили что «машина это пылесос денег» моя жизнь показала что врут люди врут, машина это жизнь машина это необходимость и более того лучше ходить в драных китайских кроссовках и стрёмном пуховике но с машиной. Опять же кулстори из жизни: первая моя машина была ВАЗ 2105 2000г за 50к рублей, битая плохо сделанная, но едет. Покупалась ОНА В КРЕДИТ и это был мой первый кредит и давать мне кредит тогда нигде не хотели ибо у меня была ЗП 6000р тогда, кредит был под 30% годовых. Ну и вишенка на торте через 3 месяца после покупки авто пришлось увольняться с работы ибо пришёл очень плохой дир (учреждение кстате вскоре после его прихода и ухода специалистов закрылось). И типо плохо всё НО У МЕНЯ ЕСТЬ МАШИНА!!! А значит я могу работать НЕ ТОЛЬКО РЯДОМ С ДОМОМ и не прошло и месяца как я нашёл работы в 30 км от своего посёлка, а потом и ещё и совмещение и вот у меня уже ЗП ВЫРОСЛА с 6000р до 20000р (на 2008 год).

Собственно машина позволяет, добраться туда куда не получается добраться без неё за вменяемое время и вменяемые деньги. Позволяет привезти что то на себе а при наличии ПРИЦЕПА вообще лафа.

Опять же пример: в нашем посёлке нету нормальных магазинов техники, ближайший в 30 км и если у людей нет авто то они ВСЕГО ЛИШЬ ПЕРЕПЛАЧИВАЮТ ЗА ВСЁ В 2 РАЗА, а у кого есть ездят в соседний город. В целом когда строился я умудрялся ездить за строй материалами за 300км. И на одной поездке мог экономить по 30-40 тыс рублей.

Даже продукты становятся дешевле потому что на машине можно привозить продукты с оптовки, и можно добираться до дискаунтеров которые как правило находятся где то в ж.

Купи ПРИЦЕП к машине

Можно заказать сборный комплект прицепа с большим размером и да основная ошибка людей как по мне брать маленький по габаритом прицеп. Бери БОЛЬШУЮ ПЛАТФОРМУ у меня 1,5 на 3 метра но с грузоподъемностью 700. Сейчас жалею что не купил размер ещё больше иногда не хватает. Моя жизнь показала что ВЫГОДА ПРИЦЕПА НЕ В ВЕСЕ а в ОБЪЁМЕ.

Бери кредиты

Кредиты это хорошо кредиты это маст хев, в этом пункте будет много оговорок да ибо сложный пункт.

Начну с неочевидных вещей но тем не менее, на текущий момент и уже довольно давно ставка по НОРМАЛЬНЫМ кредитам НИЖЕ ФАКТИЧЕСКОЙ ИНФЛЯЦИИ простой пример, есть 2 человека один копил на ладу гранту надеясь её купить другой купил её в кредит 5 лет назад, как думаете кто выиграл J)))))

И так везде просто везде, если есть какая то вещь которая вам нужна действительно нужна, тот же автомобиль или инструмент или какие то базовые вещи на подобии стиральной машины или какой нить насосной станции в дом ТО СТОИТ КУПИТЬ ИХ В КРЕДИТ это будет ТОЧНО ВЫГОДНЕЕ ЧЕМ КОПИТЬ. Ну далее оговорки: во первых ТЧАТЕЛЬНО ИЗУЧАЙТЕ ПРЕДЛОЖЕНИЯ ПО КРЕДИТАМ Запомните общее правило (по моему мнению конечно) ставка по кредиту НЕ МОЖЕТ БЫТЬ НИЖЕ ЧЕМ ставка рефинансирования ЦБ + максимальный процент по вкладу в банке куда мы обращаемся. Если вам в рекламе говорят что меньше ВРУТ! Считайте реальную ставку проценты любят прятать в страхование жизни и т.д.

Далее НИКАКИХ МФО ТОЛЬКО БАНКИ наверное капитан очевидность но тем не менее.

Заведи НОРМАЛЬНУЮ КРЕДИТНУЮ КАРТУ

Опять кул стори про себя у меня кредитка сбера которую я САМ ПРОСИЛ У БАНКА когда тока начал работать мне тогда банк с трудом 20тыс одобрил J сейчас там лимит ооочень сильно больше НО УСЛОВИЯ ТЕ ЖЕ есть грейс период 50 дней и есть процент 19% годовых. И вот тут и кроется главное отличие хорошей кредитки от плохой, в хорошей процент НАЧИСЛЯЕТСЯ НА ОСТАТОК т.е. например ты хочешь купить условную стиралку за 20 тыс.руб. но у тебя есть только 5 ОК покупаешь с кредитки кладёшь туда свои 5 остаётся 15 и у тебя условный грейс на 50 дней значит +- 2 месяца есть ещё ложишь ещё по 5 2 месяца И ВОТ ПРОЦЕНТ БУДЕТ НАЧИСЛЕН НЕ НА ВСЮ СУММУ НА 5 КОТОРЫЕ ТЫ НЕ ДОПЛАТИЛ т.е. переплата в примере 79 рублей.

Применяется кредитка всегда на короткую дистанцию на небольшие покупки, и нужна чтобы была возможность «маневрировать финансами» т.е. если вам УСЛОВНО срочно нужны деньги вот в таких случаях опять простой пример сдохла морозилка или холодильник полный еды, заболели, сдохла машина а она вам нужна позарез, что то строите сезон заканчивается а вы не вписались. Во всех этих случаях кредитка поможет.

6 Постоянно учитесь «вширь»

Если есть возможность что то сделать самому пробудет это сделать, например я не разу в жизни не варил ворота, и вот в этом году я взялся и сварил себе ворота не идеально получилось но получилось и теперь у меня есть навык сборки сваривания ворот. И САМОЕ ГЛАВНОЕ ЕСТЬ УВЕННОСТЬ И ПРОПАДАЕТ СТРАХ ПЕРЕД ЧЕМ ТО НОВЫМ. То же было с системой отопления в доме, я собирал её сам много сил времени и нервов потратил на железный участок небольшой ПОТРАТИЛ НЕДЕЛЮ переделывая швы НО СДЕЛАЛ и теперь у меня есть навык сборки систем отопления и водоснабжения, я уверен в себе и знаю что СМОГУ собрать систему на отопление и на воду и мне НЕ НУЖНО НИКОГО НАНИМАТЬ. И так во всех областях нужно постоянно учиться, и тогда вам не будет страшно за завтрашний день J

7 покупай впрок

У меня есть привычка всё что можно запасти запасать НА ГОД крупы, мука, сахар, растительное масло, макароны и т.д. вот всё что можно долго хранить надо брать сразу на год.

Это даёт следующие преимущества, во первых можно купить оптом и будет дешевле это как бы очевидно, во вторых это позволяет точнее планировать бюджет и быть более уверенным в завтрашнем дне т.е. вам уже не надо переживать о том «а чё пожрать будет» у вас уже есть чё пожрать на год вперёд вас уже не волнует что там с ценами что там случилось что там за дефицит, это на ближайший год не ваши проблемы у вас всё хорошо J.

8 ходи в магазин только со списком

Дальше будет несколько банальных пунктов. Первое что надо бы научиться делать но у меня не всегда выходит это ходить сразу со списком покупок и точно знать что надо а что нет. Если кратко то умение ТОЧНО планировать бюджет и покупки и не совершать импульсивных движений ОООЧЕНЬ сильно экономит.

9 Заведи несколько дебетовых карт с кешбеком и изучай акции в магазинах

Сейчас у нескольких банков (не буду говорить каких) есть дебетовки с кешбеком и бесплатным обслуживанием, НО у них У ВСЕХ категории меняются каждый месяц и нормальные бывают не всегда есть, несколько карт повышают общий шанс что хотябы на одной будет что то стоящее (стоящие категории: супермаркеты, здоровье, АЗС ) .

Вся эта пляска даёт как правило немного но свою 1000р в месяц можно получить, и почему бы и нет если есть такой вариант.

На текущий момент всё что вспомнил и хотел написать, сори за сумбур как писал выше я тут не эксперт а ноунейм их интернета… пост направлен на таких же как я кто ищет информацию в надежде что «идея в голову придёт».

Показать полностью

Как правильно экономить на здоровье

Кратко: как вернуть часть затрат на лечение и лекарства.

Личный опыт. За 2022 год я сэкономил указанными способами 75 498 руб. (Социальный налоговый вычет 31200 руб., кэшбэк от банков 18098 руб., скидка от медцентра 25 000, скидки от аптек 1200). Общая сумма расходов на здоровье составила 333 100 руб. Т. е. процент экономии составил 22,66%.

Кэшбэк от банка. База. Банковские программы постоянно меняются. Следите за условиями. Категория покупки и условия начисления (или не начисления) кэшбэка определяется MCC-кодом. MCC-код настраивается в платежном терминале. Поэтому бывают случаи когда в одной и той же организации при оплате через разные терминалы получается разный МСС-код.

В аптеках в 99% MCC = 5912. Больницы и медицинские центры могут выдавать разные коды, чаще встречаются 8011, 8062, 8099. Оптика (очки, линзы) отдельная тема MCC 8043.

Какой код в какой организации можно проверить на сайте https://mcc-codes.ru/. Там же можно проверить какая карта дает кэшбэк по данному коду.

В подавляющем большинстве банков есть лимит кэшбэка в месяц (500 - 5000 руб). Так что часто нет смысла закупаться на "всю котлету", а наоборот выгоднее распределить закупки на насколько месяцев или на несколько карт. Иногда кэшбэк, учитывается по дате проведения по счету, поэтому для гарантии стоит совершать покупки до 26 числа.

При оплате наличными, переводом по телефону, номеру карты и через СБП - кэшбэка не будет (исключения бывают, но для простоты считайте что нет). При этом некоторые организации за нал делают скидку, которая превышает возможный кэшбэк, есть смысл спросить и посчитать.

Налоговый вычет. База. Нужно платить налоги в РФ. Сумма компенсируемых затрат, не может быть больше суммы дохода. Т. е. если вы показали доход на 100 000 руб. в год, то и вычет можете получить не более 13 000 руб. Максимальный размер социального налогового вычета в год 15 600 руб. (т. е. можно возместить затраты на 120 000 руб. но сюда входит и лечение, и образование и благотворительность). При больших суммах расходов имеет смысл разделить затраты на нескольких членов семьи. Налоговая не проверяет кто и с чьего счета платил, главное правильно распределить отчетные документы. Возмещать можно затраты на лекарства и лечение себя, и близких родственников. Если возмещаете за других при подаче декларации прикладывайте документ, подтверждающий родство (свидетельство о браке, свидетельство о рождении и т. п.). Вычет можно получить за 3 предыдущих года (если сохранились или можете восстановить необходимые документы).

Лекарства

Приложения для мониторинга цен. Вначале ищем где нужное нам лекарство стоит дешевле. Я использую для этого приложение "В аптеке" (https://vapteke.ru/) сравниваю цену с ЕАптекой (https://www.eapteka.ru/). Теоретически некоторые препараты (БАДы) можно купить на маркетплейсах.

Кэшбэк от банка. 3-5-10% можно получить от банка при покупке в аптеках. Наиболее ходовые варианты (надо выбирать категории ежемесячно) - Тиньков Блэк, Альфа-карта, Хоум Банк Польза - дают 5% на категорию "Аптеки", или на категорию "Здоровье", в которую входят аптеки. Есть карты с постоянным кэшбэком на аптеки - АТБ Особый статус - 5% и ОТП Кэшбэк - 3%. Актуальный список карт https://mcc-codes.ru/code/5912#cards

Скидки от аптек. Имеет смысл завести скидочные карты и предъявлять. Как и другие скидочные карты их необязательно носить "в натуре", а можно добавить в приложение на телефоне, например "Кошелек" или "Google Pay", тогда вы их точно не забудете. В некоторых аптеках скидку можно применить по номеру телефона.

Налоговый вычет. 13% от государства. Вычет предоставляется только на лекарства выписанные врачом. Делаем так:

Врача просим указать в карточке или в медицинском документе название лекарства (просите указать т. н. МНН - международное непатентованное наименование и несколько вариантов наименования для аптек, заодно и уточните какие брать лучше, а какие допустимо). На медицинском документе должны быть роспись врача и его личный штамп и (или) печать больницы. Это доказательство, что лекарство назначил вам врач. Во многих медцентрах протокол приема можно скачать через личный кабинет, чтобы лишний раз не ездить в больницу за справкой.

Лайфхак. Справку от врача вы могли получить в одном году, а использовать для возмещения затрат на лекарства в других периодах. У справки от врача нет срока годности.

В аптеке при покупке лекарств, просите выдать вам товарный чек. Некоторые аптеки дают комбинированный кассово-товарный чек на котором кроме суммы есть разбивка по позициями наименование товара. Главное чтобы на чеке было наименование товара и сумма. Допустимо использовать электронный чек, если покупка была онлайн.

Сканируете (или фотографируете) документы и храните оригиналы.

В конце года подаете декларацию 3-НДФЛ через личный кабинет налогоплательщика https://lkfl2.nalog.ru/. Заполняете общие данные (данные налогоплательщика, доход), большая часть подставится автоматически. Указываете сумму потраченную на лекарства. В качестве подтверждающих документов прикладываете чеки и медицинские документы.

Бывает так что врач указывает в карточке одно название, а в аптеке есть только аналог с другим названием. Чтобы доказать что это одно и то же лекарство идем Государственный реестр лекарственных средств (ГРЛС) https://grls.rosminzdrav.ru/grls.aspx , узнаем МНН препарата. В моей практике я делал дополнительный документ (вордовский файл в свободной форме, который сохранил как PDF) для налоговой в которой давал ссылки на ГРЛС как пруф, что это то же лекарство, которое выписал врач.

Лечение

Под лечением подразумевается все виды медицинских услуг. Официальный перечень см. здесь http://publication.pravo.gov.ru/Document/View/0001202004090029 (в перечень входит в т. ч. стоматология, отдельные виды косметических операций, стоматология и анализы).

Здесь как и с лекарствами вначале определяемся с ценой. Какие-либо агрегаторы медицинских услуг мне неизвестны, я действую традиционно - обзваниваю разные организации по телефону. Как показывает практика цены ниже в хозрасчетных подразделениях государственных лечебных учреждений. Естественно, что в такой специфической сфере как здоровье, должны приниматься не только цена, но качество услуги, а также квалификация специалиста, но этот вопрос за рамками данной статьи. Здесь стоит отметить, что есть например, типовые манипуляции, типа анализа крови на сахар, которые принципиально не отличаются по качеству, но могут сильно отличаться по цене в разных организациях. Поэтому смотрим варианты.

Торг на месте. В коммерческих учреждениях имеет смысл поторговаться. Варианты снижения цены: оплата налом, оплата сразу (а не частями), заведение карты постоянного клиента и накопительная скидка, покупка комплекса услуг (если вам это действительно нужно), НЕ покупка комплекса услуг (если вам это не нужно).

Иногда срабатывает такой аргумент: "У меня есть кэшбэк от банка 10%, но если вы мне сделаете такую же скиду за нал, я заплачу налом."

Кэшбэк от банка. Платим правильной картой. Обратите внимание что наличие кэшбэка за аптеки, может не означать наличия кэшбэка за оплату медицинских услуг. Уточняйте условия в вашем банке и на сайте https://mcc-codes.ru/ (ищете нужную вам организацию, уточняете MCC, потом ищете подходящую карту). Обратите внимание на лимиты кэшбэка, иногда имеет смысл разделить платеж между несколькими картами и (или) разнести платеж на несколько дат.

С MCC кодами в клиниках бывает всякое. Мне попадалась клиника у которой в одном из филиалов был MCC "Образование", соответственно ради кэшбэка, я договаривался платить в другом филиале с правильным MCC.

Для крупных сумм имеет смысл отфлагомерить покупку (https://hranidengi.ru/kak-uznat-mss-kod-magazina-do-pokupki-karty-flagomery/ ). Самый простой способ при помощи карты Тинькова с нулевым балансом.

После оплаты просите сделать комплект документов для получения налогового вычета. Раньше в этот комплект входили договор, копия лицензии справка об оплате. С 2022 года нужна только справка об оплате (подробнее https://journal.tinkoff.ru/news/vychet-za-lechenie-spravka/ ). Лучше все документы брать сразу, вдруг потом вам будет некогда ехать в больницу или это санаторий в другом городе.

Если все же забыли взять справку сразу то можно попробовать заказать ее по e-mail. Как правило, организация идет на встречу и отправляет скан справки по email. Это можно применить для восстановления документов за прошлые периоды.

Если речь идет о крупных суммах или вы прогнозируете большие затраты на лечение имеет смысл разделить расходы между членами семьи чтобы получить больше вычета. Не важно на кого оформлен договор или кто платил, важно кто указан плательщиком в справке для налоговой.

Сканируете (или фотографируете) документы и храните оригиналы.

В конце года подаете декларацию 3-НДФЛ через личный кабинет налогоплательщика https://lkfl2.nalog.ru/. Заполняете общие данные (данные налогоплательщика, доход), большая часть подставится автоматически. Указываете сумму потраченную на лечение. В качестве подтверждающих документов прикладываете справки об оплате.

Если платили за родственника, прикладывает документ, подтверждающий родство.

Резюме: вы можете сэкономить на расходах лечение себя и родственников, если будете сравнивать цены, обсуждать цену в клиниках, использовать кэшбэк от банков и налоговый вычет.

За рамками этой статьи оставлены следующие темы.

Профилактика и снижение факторов риска. Лучший кэшбэк - это отсутствие расходов.

ОМС. По идее много чего можно делать бесплатно. Хотя в ряде случаев за это придется заплатить временем, так что не совсем бесплатно.

ДМС. Практикую, но тут зависит от работодателя.

Отказ от покупки фуфломицинов. Мел и сахар дешевле покупать не в аптеках.

Если кто-то готов рассказать о своем опыте - добро пожаловать в комментарии.

Лечение и лекарства должны назначаться специалистами. Не занимайтесь самолечением.

Всем здоровья.

Если пост зайдет могу написать аналогичные мануалы по темам:

Как экономить на продуктах.

Как экономить на одежде.

Как экономить на бытовой технике.

Как экономить на коммуналке.

Показать полностью

Один ноутбук лучше ста трусов

Мой товарищ купил ноутбук за 130 тысяч рублей чтоб играть в игры, он счел это приемлемой суммой которую он может выделить на покупку подобного девайса, но он когда увидел в магазине ценник в 1500 рублей за пару трусов, то очень сильно возмутился. Он наотрез отказался тратить такие деньжища на нижнее белье. К слову, он имеет двое трусов по логичной схеме ношения их - одни в стирку, вторые на себя.

Дельные советы

Телеграм - Три мема внутривенно

Показать полностью

1

Девочка/женщина

Телеграм - Три мема внутривенно

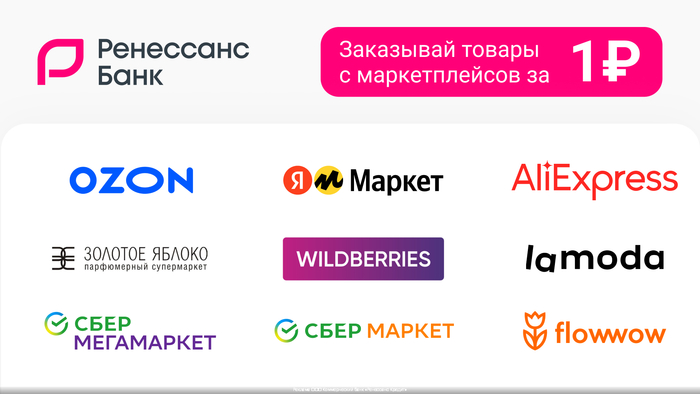

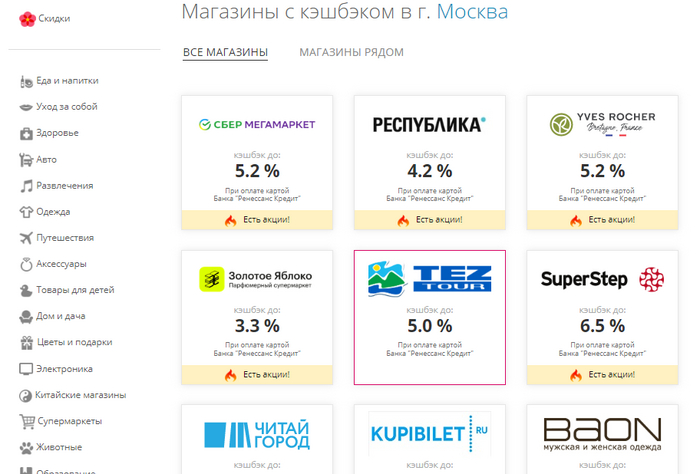

Халявные 3000 рублей по акционной карте «Разумная» Банка Ренессанс - основные преимущества и недостатки

Банк Ренессанс через два дня завершает очень крутую акцию! Можно получить любой товар до 3000₽ БЕСПЛАТНО! В любом магазине - Wildberries, OZON, Яндекс.Маркет, М.Видео и других.

1.Как получить 3000₽?:

Начнём с приятного – сейчас при оформлении кредитной карты «Разумная» до 31 мая вы можете получить от банка 3000₽. на карту, если потратите по ней от 3000₽. Деньги Ренессанс обещает зачислить до 30 июня включительно.

Интересно: в 2021 году карта «Разумная» победила в Национальной банковской премии в номинации «За лучшую кредитную карту». Победителя определяли путём интернет-голосования.

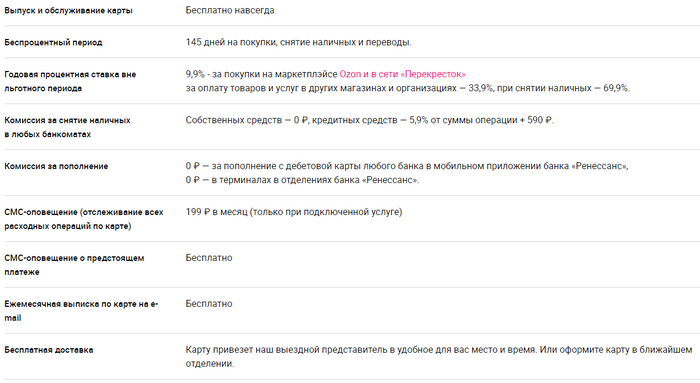

2. Преимущества карты:

— Продолжительный грейс-период до 145 дней. При этом беспроцентный период у Ренессанса действует не только для безналичных покупок, но распространяется также на переводы и снятие налички.

Важно! Несмотря на то, что снятие налички по карте «Разумная» идёт в грейс, за эту операцию взимается комиссия – 4,9% от суммы и сверху ещё 490 руб., а это довольно ощутимо. Так что лучше использовать карту для безналичной оплаты, не снимая кредитные деньги.

— Ещё плюс – полностью бесплатное обслуживание. Сейчас мало кого этим удивишь, но всё равно приятно.

— Карту удобно пополнять. Сделать это можно в мобильном банке с дебетовой карты любого банка.

— Получить карту вы можете в любом офисе Ренессанса или оформить курьерскую доставку лично в руки. Услуга также предоставляется бесплатно.

3. Основные параметры:

4. Льготный период:

В тот же день, когда вы впервые расходуете деньги на карте, будь то оплата услуг, перевод или снятие, начинает действовать беспроцентный период. По факту у вас будет почти 5 месяцев на закрытие долга. Возобновляется грейс-период после полного погашения задолженности и новых расходов. Во время действия льготного периода проценты не набегают, однако не забывайте о внесении минимальных ежемесячных платежей, чтобы грейс-период не прервался из-за просрочки. Кроме того, если не внести нужную сумму вовремя, придётся заплатить неустойку.

Подробнее: вы совершили покупку 5 марта. Первый ежемесячный платёж предстоит внести 5 апреля, второй – 5 мая и так далее. Ежемесячно банк будет уведомлять о необходимости внести платёж. Также проверить информацию о задолженности вы всегда можете в мобильном приложении. На оплату задолженности даётся 25 дней после получения сообщения о ежемесячном платеже – это срок платёжного периода. В этом примере льготный период закончится 29 июля. Если до этого времени вы не закрыли долг по карте полностью, нужно будет помимо ежемесячного платежа оплачивать ещё и проценты.

5. Кешбэк от партнёров

С «Разумной» кредиткой можно неплохо экономить на повседневных покупках. У Ренессанса довольно большой список партнёров, которые предлагают различные скидки и кешбэк до 30%. Найти актуальные предложения можно на главной странице мобильного банка во вкладке «Ваши бонусы». Переходите в раздел «Акции и бонусы от партнёров», далее – «Кешбэк-витрина» и выбирайте интересующий вас магазин. Скидки расположены по следующему пути: Главная – Каталог – Скидки.

6. Оформление и доставка

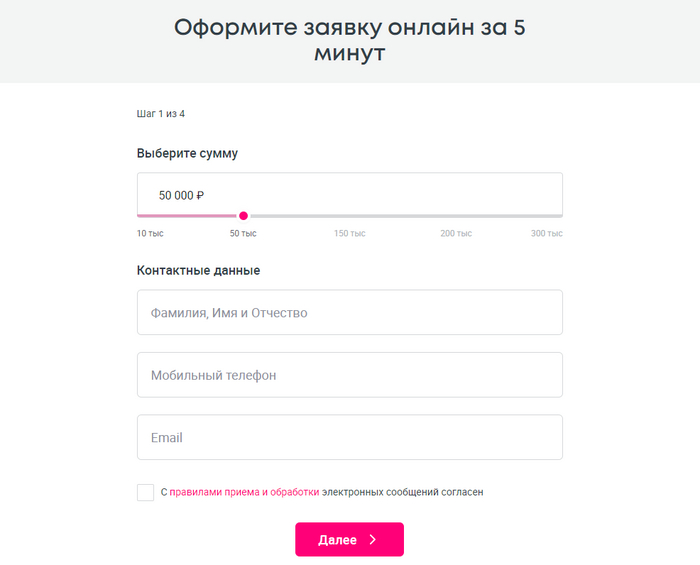

Оформить кредитку могут граждане РФ в возрасте 20-70 лет при наличии паспорта и мобильного телефона. Новые клиенты могут сделать это на сайте или в отделении. Для действующих клиентов опция также доступна в мобильном приложении. На заполнение заявки уйдёт буквально несколько минут.

7. Итого: стоит ли оформлять карту

Ренессанс – чуть ли не единственный банк, который установил льготный период по своей кредитке на все виды расходов. Кроме того, длительность грейса, 145 дней, тоже впечатляет. Если соблюдать все условия, вовремя вносить платежи и закрывать долг в срок, предложение может оказаться очень интересным, даже несмотря на внушительную процентную ставку – 28,9% годовых на безнал и 69,9% на снятие налички. Также помните, что снять наличку можно только с комиссией 4,9% от суммы и 490 руб. сверху, так что лучше этого не делать. Ещё одним приятным дополнением является большая сеть партнёров, предлагающих кешбэк и скидки за покупки по карте. Что ж, весьма разумно!

Кредитную карту «Разумная» с бонусом 3 000 рублей (при тратах от 3 000 рублей) оформляйте по этой ссылке.

Показать полностью

4

Как это устроено: современное производство по приготовлению безалкогольного пива

От маленького зернышка до мягкой пены в бокале — рассказываем, как мы готовим безалкогольное пиво!

Вот так выглядят здоровые колосья, из которых мы получаем зерна для безалкогольного пива

Этап 1. Подготовительный

Мы начинаем с отбора семян

Из них вырастет ячмень. Из ячменя будет сделан солод, из которого мы приготовим безалкогольное пиво. Чтобы получить большой хороший урожай, важно выбрать правильные сорта. Наши сорта «Грэйс», «Гузель», «Евгения» и «Фатима» устойчивы к болезням, вредителям и внезапным майским похолоданиям :) Из таких семян вырастут крупные колосья с большим количеством зерен.

И выбираем место для посевов

Ячмень — это не петербуржец! Ему важно солнце и чтобы температура была выше 10 градусов минимум 150 дней в году. Такие условия есть в 17 регионах России, включая Тульскую, Рязанскую, Липецкую и Воронежскую область, а также Приморский край. Для своих полей мы выбираем земли, которые богаты черноземом — самой плодородной почвой.

Также почву нужно подготовить

В лаборатории мы тестируем почву на уровень кислотности и других показателей, которые влияют на растения. Это помогает подобрать правильные экологичные удобрения, которые ускоряют рост зерна и повышают урожайность. После этого можно переходить к посеву.

Этап 2. Выращивание и сбор урожая

Контроль на каждом этапе роста

Спутниковые снимки ячменных полей «Балтики»

Разве может человек уследить за полями в несколько тысяч гектаров? Может, если на помощь ему приходят современные технологии! Мы наблюдаем за ростом ячменя со спутника: каждую неделю наши сотрудники получают фотоотчет, на котором виден прогресс.

А вот так выглядит созревший урожай — можно собирать!

Сбор и хранение

Урожай собирают с помощью уборочных комбайнов и отправляют на хранение в элеваторы. Это здания с подходящей температурой и влажностью, чтобы зерно в них не испортилось. В одном таком элеваторе помещается до 10 000 тонн зерна!

Элеватор для хранения изнутри, на фото сотрудница открывает специальный люк для проветривания

Этап 3. Соложение

Это когда зерно превращается в солод. Из элеваторов ячмень поступает на солодовню. Здесь он проходит контроль качества, очистку. Далее зерна замачивают в воде в течение нескольких циклов. Затем ячмень проращивают в специальных ящиках — обычно на это уходит от пяти дней. Из этих ростков вполне может развиться новое растение. Но это не наша цель! Поэтому отправляем пророщенный ячмень на сушку, а если нам нужно получить карамельный солод, то на обжарку. Теперь — это солод!

Солод для безалкогольного пива — то же самое, что виноград для вина или яблоки для сидра. От условий сушки и обжарки зависит, какой цвет, аромат и вкус будет у готового напитка.

Этап 4. Варка

Готовый солод отправляется в варочный цех. Здесь его измельчают, смешивают с водой, нагревают, фильтруют и кипятят. На этапе кипячения в получившуюся смесь добавляют хмель для вкуса и аромата.

Добро пожаловать в варочный цех!

Для приготовления безалкогольного пива часто используют два вида хмеля: горький и ароматический. Их добавляют в начале и в конце кипячения соответственно.

Этап 5. Брожение

Думаете, что после варки безалкогольное пиво уже готово? А вот и нет! Далее оно отправляется в бродильный цех, в котором расположены цилиндро-конические танки из нержавеющей стали. Там в будущий напиток добавляют дрожжи. Процесс брожения б/а пива занимает от 7 до 14 дней в зависимости от вида дрожжей. Но получившийся продукт — это еще не безалкогольное пиво. Перед тем, как попасть в бутылку, напиток должен созреть.

Вот так выглядят бродильные танки

Этап 6. Созревание

Этап особого творчества для пивоваров, когда будущее безалкогольное пиво приобретает свой окончательный вкус и аромат. На этом этапе за счет использования специальных дрожжей мы получаем безалкогольное пиво, в котором присутствует менее 0,5% спирта.

Этап 7. Фильтрация

Как только безалкогольное пиво созрело, приступаем к фильтрации. Это многоуровневый процесс. Сначала напиток попадает в сепаратор, где отделяются крупные взвеси и дрожжи. Далее проходит через кизельгур — фильтрующий материал, который помогает хорошо отделить оставшиеся дрожжи и белковую взвесь. Последний стадия — тонкая фильтрация. В результате фильтрации пиво осветляется, становится прозрачным. По окончании фильтрации безалкогольное пиво поступает в специальные накопительные емкости — форфасы. Здесь оно ожидает своей очереди поступления на линию розлива.

Нефильтрованное безалкогольное пиво не проходит стадию фильтрации и содержит небольшое количество дрожжей, придающих характерные особенности вкусу напитка.

Этап 8. Розлив

Напиток готов! Теперь его можно разливать по упаковкам. Но, перед тем как разлить, в зависимости от сорта, следует процесс пастеризации. Это кратковременный нагрев, который замедляет жизнедеятельность микроорганизмов, чтобы увеличить срок годности напитка.

Для розлива мы используем стеклянные бутылки, алюминиевые банки и кеги для ресторанов. А еще сами производим ПЭТ бутылки из компактных заготовок. Упаковка перед розливом проверяется специальным оборудованием — инспекторами. Брак не пройдет!

Выбор упаковки не влияет на вкус напитка: один сорт может разливаться по бутылкам и банкам

Теперь вы знаете больше о пивоварении! Ищите безалкогольную «Балтику» в любимых магазинах и на маркетплейсах.

Реклама ООО «Пивоваренная компания «Балтика»» 18+, ИНН: 7802849641

Показать полностью

9

1

Экономим на мелочах, переплачиваем по крупному

Странное все-таки у нас в стране отношение к деньгам. Я бы его охарактеризовала как “экономим на мелочах, переплачиваем по крупному”. Большинство из нас любят экономить. Да вот только экономим мы зачастую на том, на чем не стоит экономить. А на чем стоить экономить, не экономим, будто становясь слепыми и абсолютно не замечая огромных переплат и долговых ям.

На чем у нас любят экономить

Еда

Идти в соседний магазин потому что там хлеб на 7 рублей дешевле? Еще как! Сэкономить 7 рублей и потратить полчаса жизни - это у нас пожалуйста. Купить 5 пачек печенья, хотя по факту нужна только одна, потому что «ну по скидке же, хорошая цена, пригодится»? О да! Постоянно покупать безвкусные химозные фрукты и овощи, потому что так дешевле? Конечно!

Здоровье

Откладывать до последнего лечение зубов, не проходить обследования, годами мучаться со старыми болячками - это у нас любят. Ходят с нарощенными ресницами и накачанными губами, а свой цистит и панкреатит вылечить не могут.

Я понимаю что у нас в стране много небогатых людей, которым приходится экономить на еде и здоровье, потому что их заработка хватает только на еду и коммуналку. К сожалению, такова реальность, и таких людей я ни в чем не виню и очень им сочувствую. Но описанные выше паттерны поведения я постоянно встречаю как раз таки среди тех знакомых, у кого есть деньги, но почему-то нет понимания, что экономить на здоровье это плохо, что питаться дешевым джанк-фудом вредно, что если годами не ставить пломбу, то потом придется гораздо больше тратиться на коронку или имплант.

Свои мечты и хобби

Тут уже более философский пункт. Многие люди задвигают в дальний ящик свои мечты о путешествиях, творчестве или собственном деле - зачастую именно по причине того, что нет денег. У кого-то их действительно нет. А кто-то не замечает, как все деньги утекают на проценты по кредитам, тусовки, такси, кофе навынос, десятую пару кроссовок, подписки на сериалы, платье, надетое один раз, онлайн-курсы и марафоны, заброшенные на полпути, покрытые пылью абонементы в спортзал. И так далее и тому подобное.

На чем у нас не экономят

Понты

Сюда относятся разнузданные походы по ресторанам и барам - спустить за один такой поход можно много, кальян и пара коктейлей это уже минус 2000-3000 рублей. А также дорогие брендовые вещи, разорительные отпуска, новые айфоны каждый год, дорогая машина, на обслуживание которой еле хватает денег, и в целом жизнь не по средствам. Помню был у меня один знакомый - получал зарплату и первую неделю ходил по модным ресторанам, катался на такси бизнес-класса, накупал себе одежды и безделушек. А потом остаток месяца ел дошираки. И три года подряд не был в отпуске, все копил на поездку на Бали…

Свадьба

Справедливости ради, у современного молодого поколения уже реже встречаю приколы вроде “взять кредит на миллион чтобы отметить свадьбу, отдавать 5 лет”. Все чаще вижу, что молодые пары предпочитают отмечать свадьбу тихо, в узком кругу близких, а деньги потратить на квартиру или свадебное путешествие мечты. Но встречаются еще люди, которые готовы потратить последние кровные, чтобы закатить пир на весь мир, позвать всю деревню, гулять три дня, а потом несколько лет доедать последний буй без соли.

Конечно, это их праздник, их право тратить деньги так, как заблагорассудится - кто я, чтобы судить. Но очевидно, что с точки зрения эффективности бюджета и экономии средств это довольно опрометчивый шаг. И что постоянно отказывать себе во всем, потому что когда-то однажды ты круто погулял, это не очень комфортно и приятно.

Ипотека

Мы тратим все внимание на то, чтобы сэкономить 50 рублей на продуктах, не замечая, как тратим 5 млн на переплате по процентам ипотеки. Я реально от нескольких людей слышала утверждения в духе “взял в ипотеку квартиру по цене 4 миллиона, а теперь она стоит 8 миллионов, заработал 4 миллиона”. А что процентов заплатил еще 2 миллиона, так это пофигу! Это не преувеличение, многие люди реально думают, что если берут в ипотеку квартиру за 10 миллионов, то и заплатят за нее 10 миллионов.

А делать то с этим что?

Пишу это все не чтобы полить овном наших людей, а скорее чтобы подумать над своими и чужими финансовыми привычками, может, что-нибудь улучшить в своей жизни, поделиться опытом. Из всего выше перечисленного я для себя выделила такие правила:

Не экономить на здоровье: лечить болячки, регулярно обследоваться у врачей, делать анализы, проверять и приводить в порядок зубы, не жалеть денег на всякие полезные вещи вроде стелек со супинатором. Написала про стельки потому что у меня плоскостопие и без таких стелек ноги быстро начинают болеть. А так у каждого эти вещи будут свои: кому-то нужен ирригатор, потому что зубной камень на деснах быстро образуется и надо чистить особенно тщательно, у кого-то высокий риск меланомы и постоянно надо наносить солнцезащитный крем и так далее.

По возможности не пить и не курить. Когда я отказалась от этих дурных привычек, я начала очень круто экономить. Раньше каждый месяц уходило по 2000 рублей на сигареты и как минимум 5000 на пьянки-гулянки (коктейли в барах, винишко с подругами и тд). Отказавшись от всего этого сэкономила себе почти 100 тысяч рублей в год и вдобавок получила стабильно хорошее самочувствие и более крепкое здоровье.

Не покупать ненужные вещи, просто потому что на них дают скидку. И в целом стараться избегать спонтанных покупок. Тут важно отличать ненужные спонтанные покупки от приятных покупок для души. Приятная покупка для души - это хорошая качественная ароматическая свеча, которую ты давно хочешь и которую будешь часто зажигать. Ненужная спонтанная покупка - это двадцатая по счету свеча, которая будет стоять на полке и пылиться, потому что ты их очень редко зажигаешь.

Жить по средствам и не тратить последние деньги на понты. “Две недели буду сидеть дома и питаться гречкой, но зато сегодня красиво отдохну” - вариант не очень, ведь в таком случае вам будет хорошо лишь один день, а все остальные две недели придется себя во всем ограничивать, что негативно скажется на настроении и душевном равновесии.

Регулярно устраивать ревизию своих трат. Не тратиться на ненужные подписки и абонементы, просто потому что когда-то их купила. Не платить по инерции высокие проценты по кредиту или ипотеке, которую когда-то взяла.

Последним я сама грешила - взяла ипотеку в 2015 году под 22%, потому что тогда была нужна квартира и банки предлагали только такой процент. И так и платила его все эти годы, потому что “ну такой вот процент предложили, что поделать, надо платить”. Даже не задумывалась что этот процент можно изменить. Притом я слышала краем уха про рефинансирование, думала “да надо бы сделать, но это наверное сложно, много документов надо нести, потом может быть сделаю”.

Типичное детское поведение, просто игнорирование проблемы. Ну и несколько лет назад рефинансирование реально было сложнее делать чем сейчас. В итоге все-таки сделала рефинансирование, чему очень рада, снизила переплату по процентам в два раза (было 22%, стало 10,1%), теперь вместо 10 млн процентов, которые мне оставалось платить банку, надо платить только 3 млн. Вот это реально экономия! А не чипсы по акции в Пятерочке. Можно жаловаться на судьбу, на низкую зарплату, на высокий платеж по ипотеке, и при этом ничего не менять и продолжать тихо терпеливо платить. А можно взять ответственность за свои финансы в свои руки. Притом это все не так сложно оказалось как я думала, сейчас у банков есть программы чтобы все рефинансирование сделать онлайн без походов в офис, я так через Тинькофф сделала, уверена и в других банках такое есть.

Посчитать сколько стоит час вашей работы, и вспоминать об этом, когда собираетесь что-нибудь купить или на чем-то сэкономить. “Хммм, классная сумка, но она стоит как целый месяц моей работы. Готова ли я горбатиться месяц ради этой сумки?” или “Хмм, классная скидка 200 рублей, но чтобы получить ее, нужно ехать на другой конец города и тратить три часа. Стоит ли это того, учитывая что три часа моего рабочего времени стоят намного дороже?” Очень отрезвляет.

Всегда откладывать часть денег с зарплаты и собирать подушку безопасности - это особенно актуально в наши непростые времена, когда в любой момент может случиться что угодно.

В общем, в двух словах мой подход можно назвать “финансовой осознанностью”. И мне он очень помогает. Раньше жила от зарплаты до зарплаты, накоплений вообще не было. Сейчас они появились, освободилось больше денег на путешествия, хороший ремонт дома, свои проекты, да банально на хобби и развлечения - не просто в кино сходить, а покататься на лыжах, записаться на творческий мастер класс, это все денег стоит.

Что думаете на эту тему? Замечали за собой финансовые грешки? Или все пришли к дзену уже?

Показать полностью

1