В предыдущем посте я писал, что разместил резюме. Это было весной, план прост, довести проект банковских карт до определенного уровня, получить обещанный бонус от председателя банка и на этот капитал двинуть покорять Москву или как минимум Тюмень. Кстати план сработал.

Звонки по резюме пошли сразу. Было пару не известных мне компаний и одно рекрутинговое агентство, которое искало сотрудников для будущего офиса компании, название которой мне обещали озвучить позже. Сказали перезвонят и пропали. Но я максималист, чувствую волна пошла, надо быть в центре событий. Увольняюсь с банка и переезжаю в Тюмень. Тут у семьи была квартира, мои друзья, да и еще куча поводов податься в этот город. Начались собеседования, и все не то. Местные компании хоть и называли себя инвестиционные, но блин.... В основном это были скупщики бумаг. Хотя было четыре компании "Сибпрофинвест", "Приоритет", "Тюмень Финанс" и "Университет" из тех, что реально торговали на рынке. Они как-то прохладно отнеслись к моему желанию работать у них. Тут я им очень благодарен. Потом я уже понял, что для них этот год был переломным, начало конца. Федеральные компании уже начали забирать себе рынок. Да и после севера предлагали какие-то смешные условия и деньги.

Ищу дальше. На дворе лето, есть деньги и я в ожидании супер предложений провожу время на пляже. Подробности упущу, все-таки уже женат). Бонус начал подходить к концу, и я мысленно стал готовиться к резервному варианту. Но вот он звонок и меня приглашают на собеседование в Тройку Диалог. Собеседование проводила Мария Поденко, которая в дальнейшем возглавила весь Сбербанк первый. Видимо мои инвестиции в загар и ответ на вопрос про холодные звонки (вообще, что это такое я не знал, но уверенно сказал, что хоть сто за минуту) сыграли свое дело. Мне предложили "офер". Целый "ОФЕР". Оклад был конечно днище и "нище". Я, когда получил этот офер, сначала думал, что забыли про нолик, ну или первой цифрой опечатались. Это же инвестиционный бизнес, тут золотое дно. Конечно я чуть не пошел в отказ, жить на такие деньги было определенно сложно. Но обещали, что будут быстрые бонусы (они были такие медленные). Принимаю офер, главное мне предложили работу в самой крутой инвестиционной компании страны. Правда попал я не в ИК, а в УК, разница в одной букве оказалась в последствии слишком большая.

Итак, стажировка.

Компания проводила недельное обучение для новобранцев в Москве в своем офисе на Романов переулок.

Вообще в Тройке с первой минуты все было круто.

В аэропорту встречал водитель, машина до гостиницы Россия. Хороший номер. Пешком через Красную площадь и ты на работе. Денег на антураж тогда не жалели. Я даже забыл на время проблему с мизерным окладом. Кстати желание работать так затмило глаза, что я даже пропустил момент что выплаты, были в долларах. И это был момент, когда рубль укреплялся. Мы так сожалели что нам платят все в баксах))))

Я на фоне биржи РТС. Интересно можно ли как то увеличить изображение чтобы были видны котировки на бегущей строке.

Началась стажировка в первый же день с неожиданной встречи. Про нее и продолжится история в следующем посте.

🔌Продолжаю рассказывать про свою ребалансировку портфеля в январе. До этого выходил пост про продажу ММК, сегодня на очереди ИнтерРАО. Ещё с декабря 2023 г. я начал сокращать эмитентов в своём портфеле, некоторые отрасли мне казались раздутыми, мысль о том, что в энергетиках я хочу видеть 1 представителя не покидала меня, поэтому в декабре продалЭЛ5-Энерго, а в этом месяце ИнтерРАО. В данной отрасли хотелось сочетать высокую доходность и перспективы, но на сегодняшний момент таких эмитентов мизерное количество, а в моём портфеле, только 1 такой представитель. Почему всё же продал ИнтерРАО?

Если отталкиваться от последнего отчёта компании (МСФО за 9 м.), то он получился весьма сдержанным (если рассматривать за 9 м.). Во многом результаты за III кв. получились феноменальными из-за индексации тарифов, продаж электроэнергии (она идёт в валюте, ₽ ослаб к $ значительно), ещё стоит учитывать ₽ кубышку, которая помогает своими % к получению (банковские вклады дают на сегодняшний день шикарные %). Но, как же без рисков?

💡 Страны ЕС были самыми рентабельными рынками сбыта, куда уходило более половины всех поставок электроэнергии. Также помогали высокие цены на электроэнергию из-за подскочивших цен на газ. С июня 2022 г. Интер РАО полностью прекратила коммерческие поставки в страны Евросоюза. Да, произошла индексация тарифов с Китаем (договорилось с КНР включить пошлину в стоимость экспортной электроэнергии, компания будет получать рентабельность 5%, а так бы поставляли в минус). В итоге за 9 м. в сегменте трейдинг заработано — 42,4₽ млрд (-49,9%), что явно влияет на чистую прибыль, благо компания сумела почти заместить выпавшую выручку от данного сегмента.

💡 Из годового отчёта было известно, что компания будет строить новую генерацию: Новоленская ТЭС в Бодайбинском энергоузле на юге Якутии мощностью 550 МВт. Срок реализации проекта — 2028 г. На данный проект может потребоваться 257₽ млрд. При этом компания ожидает CAPEX в 2023 г. — 70₽ млрд, а в 2024 г. прогнозирует — 190₽ млрд. Как вы понимаете инвестиции увеличиваются из года в год, так ещё и на внушительные суммы, при этом профит с инвестиций можно будет получить, только в 2028 г.

💡 Отсюда вытекает, что компания навряд ли увеличит % выплату от чистой прибыли на дивиденды (ИнтерРАО платит 25% от ЧП, определяемой по результатам отчётного года на основе МСФО). На сегодняшний день выплата может составить — 0,23₽ на акцию (5,7% дивидендной доходности за 9 м.), если предположить, что за IV квартал получится заработать ещё примерно 20₽ млрд прибыли, то общий дивиденд составит — 0,28₽ (6,9% дивидендной доходности). Доходность, мягко говоря, не впечатляет, да и, похоже, такой % буду платить вплоть до 2028 г.

🔋 Почему Россети ЦП? Изучая последний отчёт компании (МСФО за 9 м. 2023 г.), можно прийти к выводу, что III кв. вышел образцово показательным. Примечательно то, что такой результат достигнут при довольно серьёзных кап. затратах, при этом эмитент не сильно просел по FCF, денежных средств хватает на CAPEX, сокращение долговой нагрузки, соответственно, можно задуматься и о дивидендных выплатах. Учитывая ЧП эмитента (12,7₽ млрд, берём 33% от ЧП на выплату, ибо так заплатили в прошлом году), нас ожидает более крупная дивидендная выплата — 0,037₽ на акцию (10,8% див.доходности и это только за III кв., а уже двухзначное число).

📌 Продажа/покупка акций состоялась 16 января, за это время акции Россети ЦП подросли на 0,47%, а акции ИнтерРАО снизились на 2,39% (продал акции в скромный плюс 4,4%). Я получил компанию, которая заплатит двухзначную дивидендную доходность, при этом с повышением тарифов, будет увеличиваться выручка, а значит сокращаться чистый долг — финансовая стабильность компании гарантирована. А в будущем инвестпрограмма принесёт доп. прибыль.

Пока рубль ни туда, ни сюда, вместе с ним скучают и индекс, и недвижимость. Зато скоро пройдут IPO Делимобиля и алкозавода Кристалл. Активизировались эмитенты облигаций, которых становится всё больше, а я пополнил свой портфель новыми активами и рассказал о самом важном, что на мой взгляд, произошло за неделю.

Это традиционный еженедельный дайджест, который выходит в моём телеграм-канале, на который приглашаю обязательно подписаться, чтобы ничего не пропускать, там много интересного;)

Стабильность рубля

Курс поднялся с 88,20 до 89,73 рублей за доллар. Но уже которую неделю коридор узкий, 88–91. Скучно. ЦБ проводит интервенции, экспортёры продолжают продавать валюту, но тут возникли разногласия с Набиуллиной. Она говорит, что не надо так делать, и что высокая ставка сильнее влияет на курс. Ну да, ну да. Она и раньше так говорила, но её не послушали. Если продажи продлятся, курс будет стабильным дольше.

Но иметь валюту в портфеле стоит, например, замещайки или юаневые облигации. Эксперты не верят в курс более 100, но и ниже нынешних значений тоже никто не видит.

Индекс в боковике

Индекс Мосбиржи незначительно снизился с 3 166 до 3 163 пунктов. Ключевым фактором роста может стать снижение ставки ЦБ в феврале, пока продолжается боковик.

Где деньги на топливо? Многие инвесторы продолжают отсиживаться в LQDT и других фондах денежного рынка в ожидании. Дивидендов пока нет, но при смягчении ДКП деньги пойдут в акции из фондов и облигаций.

Дивиденды

Отсёкся Fix Price, теперь ничего объявленного нет, только прогнозы.

Можно снова посмотреть, какие дивиденды ждут в этом году эксперты:

Эмитенты решили наконец-то завалить инвесторов новыми выпусками.

Разместились/собрали заявки:Совкомбанк Факторинг, Лизинг Трейд, Полюс (золотые), Камаз, МигКредит, СибАвтоТранс, Аквилон, ПЗ Пушкинское, Центр-Резерв и другие. Поучаствовал в Аквилоне, СибАвтоТрансе, Камазе, ПЗ. ПЗ и СибАвтоТранс до погашения держать не планирую.

На очереди: Мой Самокат (дебютант с 20% для квалов), СКХ, Мегатакт НН, Самолёт, Аренза, Роделен Русал CNY и много кто ещё. Я участвую в Самокате (не до погашения), а также в Русале, беру юаневую облигацию. Скоро будет много интересных выпусков, не пропустите.

Индекс RGBI за неделю незначительно вырос на 0,1% с 121,27 до 121,42. Пока просто на ожиданиях заседания ЦБ по ставке.

IPO Делимобиля

Делимобиль со второй попытки решил всё же выйти на биржу. Первая была давно, да и неправда;) Компания интересная в плане облигаций, они у меня и есть. А вот по акциям пока сложно что-то сказать, ведь цен пока нет. В БКС считают, что целевая капитализация компании через 12 месяцев может составить 54–66 млрд. Синара видит капитализацию в 71 млрд.

IPO состоится 6 февраля. Free-float составит до 10%. Ожидается, что основную часть предложения на IPO составят акции, выпущенные в рамках дополнительной эмиссии — до 10% от текущего уставного капитала.

IPO Калужского Ликеро-Водочного Завода Кристалл

Кристалл тоже хочет IPO. В планах привлечь 1 млрд, а листинг будет, возможно, уже в первой части февраля. Кристалл выходит на биржу с целью финансирования программы кратного роста бизнеса. В своей стратегии Кристалл закладывает рост выручки в пять раз по итогам 2026 года — до 18,3 млрд. Смогут ли новые акционеры кратно заработать? Вопрос открытый.

Отток в крипто-ETF

Фонды продолжают влиять на рынок крипты. Фонды на эфир отложили на март, а интерес к фондам на биткоин потихоньку остыл. Инвесторы теперь не только покупают ETF, но и продают, кто бы мог подумать. Что биткоин, что крипто-ETF в большой степени спекулятивные инструменты, странно было ожидать, что фонды будут только покупать.

Кэшбэк

Конец месяца, значит можно выбрать категории на февраль. Альфа-карта как обычно порадовала категориями: 12% рестораны, 7% фф, развлечения, техника, ну и 1% всё. Жаль, снова без супермаркетов. Это с премиумом, без него меньше.

Что ещё?

Правительство ввело запрет на покупку иностранных бумаг на ИИС.

Акции Яндекса подорожали на 9% за два дня в отсутствие новостей. Кажется, кто-то что-то узнал про реструктуризацию. Или это просто вера и надежда.

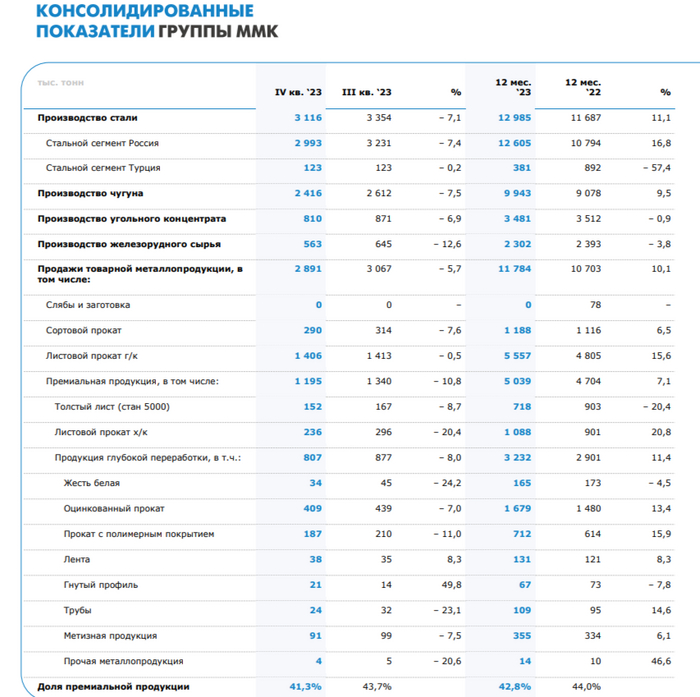

🔩 ММКопубликовал операционные результаты за IV квартал и 12 месяцев 2023 года. Отчёт получился положительным относительно прошлого года, выросли абсолютно все основные показатели (производство стали/чугуна, продажи товарной металлопродукции, в том числе и премиальной). Производство чугуна — +9,5% г/г, производство стали — +11,1% г/г, продажи товарной металлопродукции — +10,1% г/г (премиальная продукция — +7,1% г/г). Есть несколько причин, которые повлияли на столь выдающийся результат компании:

⬆️ Ослабление ₽ — это один из главных плюсов экспортёров, даже сегодняшний курс $, вполне устраивает металлургов

⬆️ Снижением продолжительности капитальных ремонтов в доменном производстве по сравнению с прошлым годом (выплавка чугуна)

⬆️ Конъюнктура внутреннего рынка остаётся достаточно благоприятной (строительная активность и устойчивое потребление в других отраслях промышленности), а это влияет на производство стали и продажи металлокомбината. Компания нарастила стальной сегмент в России и показала ошеломительные цифры по отношению предыдущему году — +16,8% г/г. Единственной ложкой дёгтя в бочке мёда остаётся турецкий актив, где производство стали сократилось на 57,4%, в условиях сохраняющейся сложной макроэкономической ситуации в Турции и прошлогодних землетрясений.

❔ Если сравнивать результаты IV квартала с предыдущим кварталом, то они уже не выглядят так уверенно. Производство чугуна — -7,5% кв/кв, производство стали — -7,1% кв/кв, продажи товарной металлопродукции — -5,7% кв/кв (премиальная продукция — -10,8% кв/кв). Снижение произошло из-за капитального ремонта на доменной печи №8, ремонтных работ на конвертере и в прокатном переделе (влияние на премиальную продукцию). Теперь о проблемах:

🔵 Сама же компания прогнозирует, что в I квартале 2024 г. на показатели продаж будет оказывать влияние сезонное замедление строительной активности на внутреннем рынке, а также сокращение покупателями запасов металлопродукции под влиянием поднятия ключевой ставки. Восстановление спроса на металлопродукцию ожидается к концу I квартала – началу II квартала 2024 г. на фоне пополнения покупателями запасов металлопродукции и сезонного подъёма строительной активности. То, что высокая ключевая ставка с нами надолго — факт, но помимо этого ужесточили макропруденциальные лимиты/надбавки и были скорректированы параметры льготных ипотечных программ (30% взнос по льготной ипотеке, размер льготного ипотечного кредита для всех регионов составляет — 6₽ млн). Данные меры охладят строительство, а значит и покупку продукции у металлургов.

🔵 Суд поддержал решение ФАС оштрафовать Северсталь на 8,7₽ млрд (необоснованное завышение цен на горячекатаный плоский прокат), напомню, что аналитики Bank of America в январском обзоре указывали, что ММК может заплатить от 4 млрд до 60₽ млрд, НЛМК — от 1 млрд до 15₽ млрд и Северсталь — от 1 млрд до 16₽ млрд. Положение ММК выглядит наиболее критичным.

👍 Но, не стоит забывать, что данные результаты были достигнуты несмотря на внутренние проблемы, которые появились ещё в I квартале (ремонт доменной печи, снижение загрузки производственных мощностей) и внешних проблем (санкции, затраты на логистику, остановка завода в Турции). Капитальные вложения за Iп 2023 г. составили 45₽ млрд (35,5% г/г), а FCF за I полугодие 2023 г. сократился до 9₽ млрд (-48,3% г/г), отражая рост кап. затрат. История ММК про будущие увеличение ЧП благодаря инвестпроектам, а не сверх дивиденды, хотя кэш на счетах (150,9₽ млрд) и отрицательный чистый долг располагают к дивидендным выплатам. Триггером может стать заявление гендиректора Северстали Александра Шевелёва о том, что совет директоров на ближайшем заседании рассмотрит выплату дивидендов и вероятность выплаты достаточно высокая, а значит следующем в этой цепочке должны быть — НЛМК, ММК.

Акции Яндекса вчера выросли на 5% без каких-либо новостей. Ну а сегодня рост продолжается. Громкий заголовок сегодняшнего дня - акции достигли максимального уровня с начала СВО. Этому способствуют большие объемы покупок (х3 к средним значениям декабря).

Яндекс прибавил +10% за 2 дня

Акции Яндекса достигли максимального уровня с начала СВО

Касательно причин - здесь все интересно. Из новостей за уши можно было бы притянуть только визит Путина в Калининград. В декабре Яндекс завершил регистрацию международной компании акционерного общества в специальном административном районе (САР) именно здесь - в Калининградской области.

Вот и все совпадения.

Старая добрая инсайдерская торговля без новостей. Все, как мы любим. Тем временем, ожидание реорганизации и окончательного переезда Яндекса в Россию продолжается.

Но российским акциям новости не нужны - тот же HH (который также ждет переезда в Россию) растет более чем на 4% сегодня.

***

Другой герой недели - Совкомбанк, который за неделю прибавил +10%. И тоже без каких-либо новостей. Рост с начала IPO составил уже +30%, что подтверждает дисконт на размещении к реальной стоимости компании.

В ближайшее время стоит ожидать прогнозов по бумаге от ведущий российских аналитиков. Вероятнее всего консенсус будет находиться где-то на уровне 20 рублей за акцию (+31% к текущим ценам) учитывая динамику финансового сектора и ожиданий дивидендов от банка.

Три новости про МТС

Новость первая. МТС 24 января закрыла сделку по продаже своей "дочки" "МТС Армения". Сумма не разглашается.

Новость вторая. МТС-банк готовится к выходу на IPO в 2024 году. Размер сделки может составить примерно 100 млрд рублей.

Новость третья. 15 января МТС нарастила долю в сервисе аренды самокатов "Юрент" с 12% до 80,6%.

***

Как можно оценивать все эти активности? С одной стороны, МТС избавляется от активы, в которых, по их мнению, им теперь не требуется контроль и участие. Освобождающиеся деньги компания может использовать для новых сделок M&A (слияний и поглощений), что увеличит конкурентность компании и увеличит будущие прибыли.

Не надо и забывать, что МТС является компанией со стабильными дивидендами. В текущем году она может заплатить до 35% рублей, что соответствует ~13% дивидендной доходности.

Скажем нет инфляции

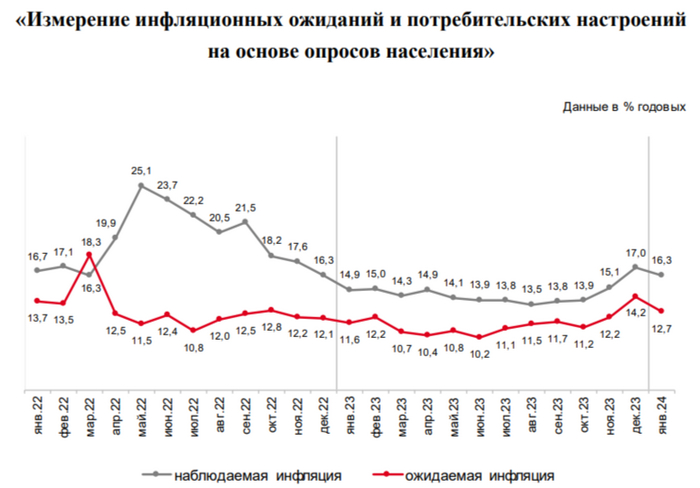

Вышел довольно приятный бонус для инвесторов - инфляционные ожидания россиян в январе снизились до 12,7% с 14,2% в декабре.

Правда ценовые ожидания предприятий, наоборот, в январе снова выросли. Здесь причины сохраняются в кадровом голоде и сложностей с импортом.

***

Как бы я оценивал все эти новости? Привязывал бы к вопросу потенциального снижения ключевой ставки.

Половина повышения ключевой ставки ЦБ в 2023 году (с 7,5% до 16%) - результат структурных изменений в экономике: валютный курс, новая бюджетная политика, перегрев экономики. К этому добавились и макроэкономические процессы: перегрев в банковском и ипотечной кредитовании, рост инфляции.

Вторая часть процессов сейчас приходит в норму, что в ближайшей перспективе (1-2 квартала) позволит ЦБ начать снижать ключевую ставку (к уровню 12-13%). Но общего консенсуса у рынка ни по срокам, ни по размерах снижения ключевой ставки на текущий момент нет.

Ну а я в очередной раз в этой ситуации могу только продолжать говорить о важности удлинения портфелей (хоть через депозиты, хоть через облигации). Сейчас все совсем неочевидно. Но когда станет очевидно и ключевая ставка пойдет вниз, делать эти покупки будет уже дороже.

***

Захотите поддержать - лучшим способом станут ваши плюсы (минусы-то теперь остались в прошлом).

Также веду канал https://t.me/buynotsell в Telegram, где разбираю новости финансов (и не только). Очень удобная штука на случай бана (ну вы поняли).

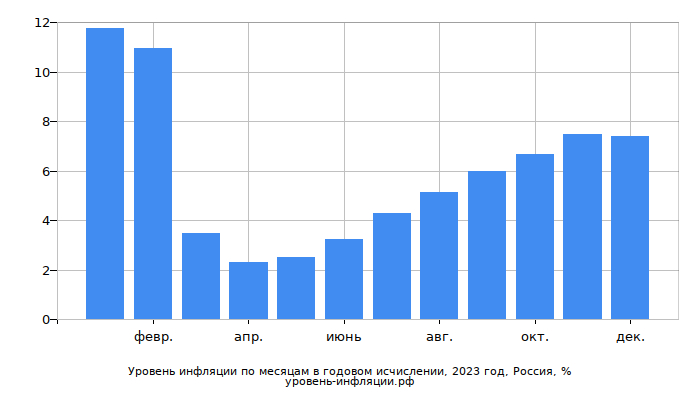

Ⓜ️ По последним данным Росстата, за период с 16 по 22 января индекс потребительских цен вырос на 0,07% (прошлые недели — 0,13%, 0,26%), с начала января — 0,46%, с начала года — 0,46%. Да, уже можно фиксировать снижение темпов инфляции (всё благодаря снижению цен на яйцо, куру, томат и перелёт в самолёте, последние два наименования нехарактерно снижаются, обычно показывая ежемесячный рост), но назвать это устойчивым фактором нельзя, ибо цены на бытовые услуги начали свой рост (значит, спрос перегрет). Также стоит отметить рост платы за жильё в домах государственного и муниципального жилищного фонда, напомню, что с 2024 г. тарифы на ЖКУ вырастут в среднем на 10% (основные тарифы с 1 июля, но уже с 1 января цены были повышены на капремонт, содержание дома и прочие услуги), поэтому нас ожидает весомый всплеск инфляции. Как минимум необходимо дождаться данных за конец января и начало февраля и тогда уже признать, работает ужесточение ДКП или нет.

При этом ожидаемая и наблюдаемая инфляция снизились. Ожидаемая до 12,7%, а наблюдаемая до 16,3% (снизилась впервые за полгода). Сигнал дан, но он всё равно слабоват, ибо цифры двухзначные и это никак не должно повлиять на решение Центрального банка 16 февраля. Всё-таки не зря учитывается лаг при ужесточении ДКП, меры должны подействовать через 3-6 кварталов, значит, самый пик будет в начале июня, тогда видимо, регулятор задумается о снижении ставки. Какие меры помогают замедлению инфляции, кроме высокой ключевой ставки?

📉 ЦБ поддержит ₽ в этом году (за 2024 год регулятору придётся продать валюты примерно на 600₽ млрд, расчёт из данных, но я думаю, что продадут намного больше — 1₽ трлн), уже с 15 числа регулятор продаёт по 16,7₽ млрд в день и данных мер по зеркалированию операций с ФНБ+бюджетное правило хватит, чтобы ₽ укрепился. Сейчас $ торгуется по 88₽

📉 Был снижен спрос на потребительское кредитование и ипотеку на 2-ом рынке за счёт ужесточения первоначального взноса, повышения макропруденциальных лимитов/надбавок. По данным ЦБ, уже в ноябре повышенный спрос в кредитовании начал снижаться — 518₽ млрд (1,6% м/м и 24,3% г/г, месяцем ранее 712₽ млрд), темпы выдачи приходят в некую норму (темпы упали до июльских значений 529₽ млрд). Помимо этого, были скорректированы параметры льготных ипотечных программ (30% взнос по льготной ипотеке, размер льготного ипотечного кредита для всех регионов составляет — 6₽ млн), главное "зло" в кредитовании. Началась борьба за прибыль в данных секторах: Сбербанк (этому примеру последовал ВТБ и Альфа-Банк) после новогодних каникул ввёл комиссию в 7,5–11,5% от суммы кредита для девелоперов, чьи покупатели воспользуются льготными займами (нагрузка на застройщиков, впоследствии переложат на покупателей).

📌 То, что высокая ключевая ставка с нами надолго — факт. Снижение начнётся ближе к лету, поэтому уже в этом году рынок ОФЗ оживился и инвесторы фиксируют весомую доходность на долгие годы (покупая классику, а не флоутер). Те же корпоративные облигации дают ещё большую доходность (Самолёт размещает 2-ие облигации с предлагаемой доходностью не выше 17,23%), а большинство инвесторов сидят в фондах ликвидности (активы LQDT превысили 100₽ млрд — это самый большой фонд среди всех публичных фондов в России) и ожидают коррекции на фондовом рынке. Оно и не удивительно, навряд ли с такой высокой ставкой и окрепшим ₽ компании достигнут финансовых результатов 2023 г., но а пока что рынок могут поддержать весомые дивидендные выплаты за 2023 г.

И снова правительство с Центральным банком хотят нас запутать, делая противоречивые заявления. Во вторник стало известно, что правительство хочет предложить продлить обязательную продажу валютной выручки до конца 2024 года! Об этом заявил первый вице-премьер Белоусов. И как вам такой ход? На фоне этих подозрительных заявлений рубль снова начал стремительно падать.

График (H1) курса валют USDRUB_TOM

Началось все еще утром, когда Андрей Белоусов сообщил, что правительство положительно оценивает эффект от введенного в октябре требования о продаже валютной выручки экспортерами и будет предлагать продлить эти меры, срок действия которых истекает 30 апреля, до конца 2024 года.

Однако позже ЦБ выступил против продления обязательной продажи валютной выручки. Пресс-служба регулятора сообщила, что на текущий момент ЦБ не видит весомых оснований для продления этой меры.

Честно говоря, мне все-таки казалось, что у этих ребят есть какая-то связь между собой, однако, они всё же предпочитают обмениваться мнениями и предложениями через СМИ, повышая своими высказываниями неопределенность на рынке и создавая лишние резкие колебания на нем. Согласитесь, это очень странное поведение. И если с утра изначально рубль укреплялся, то после заявлений ЦБ курс доллара резко пошел вверх.

Но, в целом, не могу сказать, что это было похоже на манипуляцию. Высокой волатильности в разные стороны на этом фоне не случилось, хотя она могла быть. И все же вчерашнее событие не идет ни в какое сравнение с манипуляцией, которую мы наблюдали в курсе рубля на прошлой неделе в виде огромного шипа на 5 рублей вверх. Вот это была редкая аномалия.

Аномалия, после которой зачастую наблюдается движение курса доллара в сторону выстрела, что мы и увидели уже в следующие дни. Поэтому я тогда купилфьючерс на доллар около 88 р., полагая, что курс может отскочить к 90-91 р. в качестве ретеста уровня сопротивления после появления этого шипа. Но, как я опасался, курс удалось затормозить у 89 р. и цена снова упала. В итоге я продал свой фьючерс по стопу около 88.5 р. с небольшой прибылью.

Однако история с шипом, на мой взгляд, все еще не отыграна. Ведь как правило курс возвращается ближе к его вершине. Поэтому позавчера утром я снова купил фьючерс на доллар у 87.8 р. с коротким стопом. Цель отскока остается все той же. Однако нельзя исключать возможность курса взлететь еще выше нее. Ведь в этом случае будет сломлен нисходящий тренд, который сформировался в начале января.

И если помните, я много раз писал, что основная цель укрепления рубля к марту у меня — это уровень 82 р. И, по идее, если курс хочет туда все-таки прийти, то ему уже пора направляться в ту сторону, ведь время на исходе. Однако мы снова наблюдаем отскок. И чем больше курс сопротивляется продолжению коррекции, тем меньше вероятность, что он в итоге сможет прийти к самой сильной поддержке в срок. А значит, вероятность, что 87.5 р. окажется минимумом этой коррекции становится все выше. Поэтому в прошлый раз я писал, что есть смысл начинать набирать валюту уже с текущей цены. Только если этот минимум пробьют, цена сможет упасть к 85 р., а затем и 82 рублям.

И тут как раз появляется вот эта новость, что правительство может продлить меры по обязательной продаже валютной выручки. То есть, нам предлагают учесть новые данные, что рубль продолжит получать поддержку со стороны экспортеров и после апреля 2024 года. Но это же полностью противоречит целям правительства на этот год!

Ведь в этом году в бюджет заложены расходы, значительно превышающие (примерно на 20%) расходы 2023 года, который завершился с дефицитом бюджета в 3.2 трлн рублей. И средний курс, который необходим бюджету в этом году, расположен выше 90 рублей за доллар. И даже это значение кажется низким для бюджета с расходами под 36 трлн рублей и падающим экспортом.

Однако вчера вечером стало известно, что Минфин выступает за пролонгацию механизма обязательной продажи валютной выручки, при этом допуская корректировку схемы возврата в случае необходимости. И вот последняя фраза для нас является самой важной в этом вопросе!

Я ранее считал, что правительству не нужно продлевать указ о продаже, поскольку в этом году им больше не будет смысла сдерживать падение рубля. Главное событие этого года уже скоро наступит, а дальше будет необходимо срочно пополнять бюджет, а значит, девальвации выше 100 р. просто не избежать. Но если меры о продаже продлить, то вряд ли это будет возможно.

Мы все-таки видим, что продажа 90-100% валютной выручки способна удерживать курс рубля от тотального падения из-за дефицита валюты на рынке. В этом случае затыкать дыры в бюджете с помощью девальвации рубля будет проблематично. Но а что если продавать будут не 90%, а лишь 50%? Спасет ли это рубль от обесценивания? Думаю, что нет. Но зато позволит обеспечить бюджету более плавную девальвацию, которую можно будет контролировать.

Вот, скорее всего, именно такое предложение есть у правительства. Мы же понимаем, что сдерживать падение рубля после марта уже особого смысла нет, скорее наоборот, понадобится новая волна обесценивания. Но с продажей валютной выручки упасть рубль сможет, только если нефть сильно упадет. А значит, либо продажу продлевать не будут, и все это лишь разговоры в преддверии марта, либо они хотят существенно уменьшить объемы продажи, и получить более плавную девальвацию, что, в общем-то, неплохая идея.

Стоит упомянуть, что в ЦБ отметили, что влияние продажи выручки на валютный рынок оказалось умеренным по сравнению с влиянием ключевой ставки. И это очень странное заявление, поскольку рост ставки до введения продажи валюты никак не мог помочь укрепиться рублю. Я на этих ожиданиях тогда несколько раз шортил фьючерс на доллар вблизи 100 р., но уверенное снижение удалось поймать только когда ввели продажу выручки.

Тогда я как раз взял шорт фьючерс на доллар от 100.5 р., а уже на следующий день вышла новость о продаже валюты, и курс упал сразу на 3 рубля. А затем в следующие недели продолжил уверенное падение до 92.5 р., где я уже закрыл позицию перед отскоком. До этой меры никакого позитивного тренда по рублю не наблюдалось, а любой провал в итоге выкупался. Так что, очевидно, именно продажа валюты оказала самую ощутимую поддержку рублю, а не высокая ключевая ставка, хотя и она оказала позитивное влияние. Но будет ли оказывать и дальше, ведь население, например, снова активно скупает валюту? Об этом поговорим уже скоро в отдельном обзоре.

Кстати, для тех, кто хочет всегда быть в курсе ключевых рыночных трендов, у меня есть телеграм-канал, где я оперативно делюсь самыми важными прогнозами и новостями по финансовым рынкам и экономике. Присоединяйтесь!

Короче говоря, нам снова подкидывают новую информацию, чтобы мы не расслаблялись. И судя по всему, пытаются убедить том, что рубль больше не упадет, что его и дальше будут искусственно удерживать. Но объективно для бюджета это нецелесообразно. Посмотрим, что скажут по этому поводу еще в ближайшие дни, и как курс будет на это реагировать. Тогда уже будем решать, как лучше действовать.

Минфин провёл аукцион ОФЗ, предложив инвесторам один выпуск. Индекс RGBI (ценовой индекс ОФЗ) находится в боковике, а с учётом замедления инфляции на этой неделе и снижения наблюдаемой и ожидаемой инфляции, то получается, что цикл повышения ключевой ставки завершается. Если учитывать лаг в 3-6 кварталов с момента ужесточения ДКП, то пик как раз приходится на июнь, но могут и раньше справиться, а значит на сегодняшний день можно зафиксировать приемлемую доходность в ОФЗ на долгие годы. Регулятору при таких параметрах комфортно занимать (доходность в ОФЗ намного ниже ключевой ставки), да и возродившиеся активность на рынке ОФЗ не удивляет, инвесторы хотят зафиксировать повышенный % на долгие годы. На сегодня мы имеем несколько фактов о рынке ОФЗ:

✔️ Минфин уже который месяц не использует флоутер, который так сильно полюбился банковскому сектору и частным инвесторам. Всё это время регулятор занимает с помощью классики и показывает вполне феноменальный результат, всё как раз идёт по плану регулятора, который хочет отдать в этом году предпочтение долгосрочным бумагам с постоянным купоном.

✔️ ЦБ поддержит ₽ в этом году (за 2024 год регулятору придётся продать валюты примерно на 600₽ млрд, расчёт из данных, но я думаю, что продадут намного больше — 1₽ трлн), начиная с 15 февраля в день будет продаваться 16,7₽ млрд и данных мер по зеркалированию операций с ФНБ+бюджетное правило хватит, чтобы ₽ укрепился. Сейчас $ торгуется по 88₽, а крепкий ₽ заставляет граждан смотреть в сторону депозитов/облигаций.

✔️ Доходность большинства выпусков ниже 12% (ещё необходимо учитывать налог на купоны), да учитывая, какая сейчас ключевая ставка, то доходность, кажется, мягко говоря, издевательской. Но рынок ОФЗ всё-таки потерял иностранные фонды (предложение перевешивает спрос, раньше иностранные фонды с охотой набирали безрисковый инструмент себе в портфель и двигали доходность вверх) и по мнению большинства пик повышения ставки прошёл, а значит при понижении ставки текущая доходность будет весьма приемлемой.

Но давайте вернёмся к нашим размещениям. Классическая 10-ия бумага пользовалась отличным спросом, при этом регулятор не давал какой-либо премии к доходности:

▪️ Классика: ОФЗ — 26244 (погашение в 2034)

Спрос в ОФЗ 26244 был внушительным — 101,2₽ млрд, выручка составила — 62,5₽ млрд (средневзвешенная цена —96,91%, доходность — 12,11%). Таким образом, Минфин заработал за этот аукцион — 62,5₽ млрд (прошлая неделя —84,2₽ млрд, всё при помощи классики). Согласно, плану Минфина на I квартал 2024 года необходимо разместить — 800₽ млрд, уже размещено ~160₽ млрд, при таком темпе регулятор перевыполнит план (в запасе ещё 9 недель).

📌 Нынешняя конъюнктура в сегменте локального госдолга начинает приходить в норму (во многом благодаря замедлению инфляции и решению инвесторов, что повышательный цикл ставки окончен), а значит занимать регулятору становится легче. С учётом того, что Минфин хочет занять в 2024 году — 2,6₽ трлн (в этом году весомые траты бюджета РФ), а это рекордная сумма сначала пандемии, то именно восстановление спроса на рынке ОФЗ поможет регулятору. При этом ведомство отдаёт предпочтение долгосрочным бумагам с постоянным купонным доходом, значит можно будет не выдавать премию в выпусках.