Операционные результаты ММК за 2023 г. — радуют, металлургическая отрасль восстановилась. Но IV квартал не задался

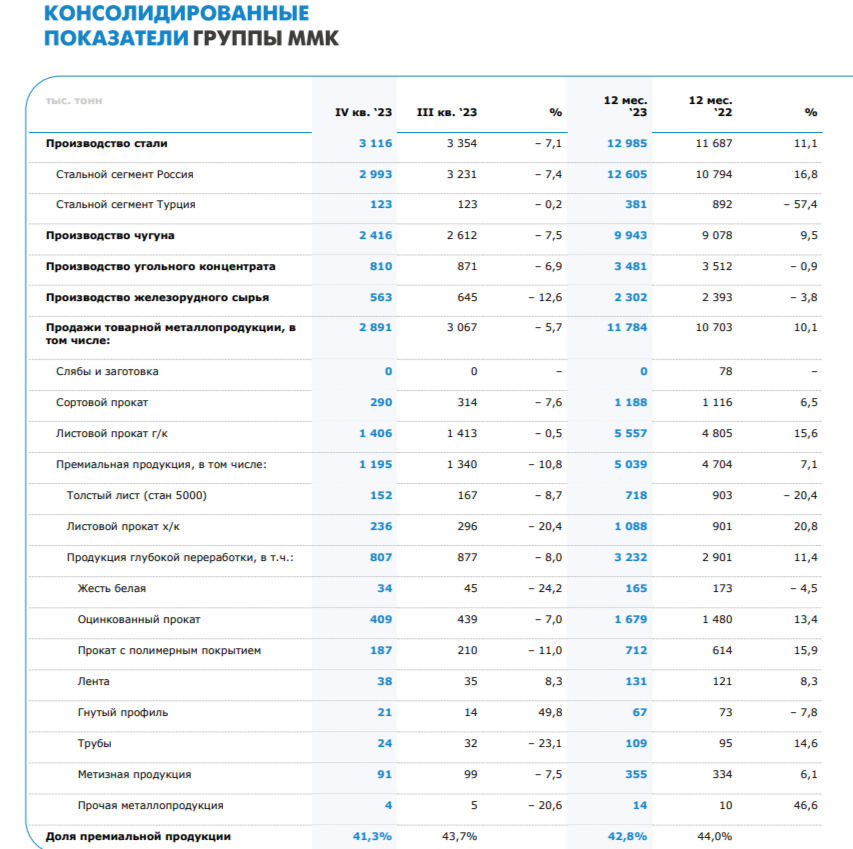

🔩 ММК опубликовал операционные результаты за IV квартал и 12 месяцев 2023 года. Отчёт получился положительным относительно прошлого года, выросли абсолютно все основные показатели (производство стали/чугуна, продажи товарной металлопродукции, в том числе и премиальной). Производство чугуна — +9,5% г/г, производство стали — +11,1% г/г, продажи товарной металлопродукции — +10,1% г/г (премиальная продукция — +7,1% г/г). Есть несколько причин, которые повлияли на столь выдающийся результат компании:

⬆️ Ослабление ₽ — это один из главных плюсов экспортёров, даже сегодняшний курс $, вполне устраивает металлургов

⬆️ Снижением продолжительности капитальных ремонтов в доменном производстве по сравнению с прошлым годом (выплавка чугуна)

⬆️ Конъюнктура внутреннего рынка остаётся достаточно благоприятной (строительная активность и устойчивое потребление в других отраслях промышленности), а это влияет на производство стали и продажи металлокомбината. Компания нарастила стальной сегмент в России и показала ошеломительные цифры по отношению предыдущему году — +16,8% г/г. Единственной ложкой дёгтя в бочке мёда остаётся турецкий актив, где производство стали сократилось на 57,4%, в условиях сохраняющейся сложной макроэкономической ситуации в Турции и прошлогодних землетрясений.

❔ Если сравнивать результаты IV квартала с предыдущим кварталом, то они уже не выглядят так уверенно. Производство чугуна — -7,5% кв/кв, производство стали — -7,1% кв/кв, продажи товарной металлопродукции — -5,7% кв/кв (премиальная продукция — -10,8% кв/кв). Снижение произошло из-за капитального ремонта на доменной печи №8, ремонтных работ на конвертере и в прокатном переделе (влияние на премиальную продукцию). Теперь о проблемах:

🔵 Сама же компания прогнозирует, что в I квартале 2024 г. на показатели продаж будет оказывать влияние сезонное замедление строительной активности на внутреннем рынке, а также сокращение покупателями запасов металлопродукции под влиянием поднятия ключевой ставки. Восстановление спроса на металлопродукцию ожидается к концу I квартала – началу II квартала 2024 г. на фоне пополнения покупателями запасов металлопродукции и сезонного подъёма строительной активности. То, что высокая ключевая ставка с нами надолго — факт, но помимо этого ужесточили макропруденциальные лимиты/надбавки и были скорректированы параметры льготных ипотечных программ (30% взнос по льготной ипотеке, размер льготного ипотечного кредита для всех регионов составляет — 6₽ млн). Данные меры охладят строительство, а значит и покупку продукции у металлургов.

🔵 Суд поддержал решение ФАС оштрафовать Северсталь на 8,7₽ млрд (необоснованное завышение цен на горячекатаный плоский прокат), напомню, что аналитики Bank of America в январском обзоре указывали, что ММК может заплатить от 4 млрд до 60₽ млрд, НЛМК — от 1 млрд до 15₽ млрд и Северсталь — от 1 млрд до 16₽ млрд. Положение ММК выглядит наиболее критичным.

👍 Но, не стоит забывать, что данные результаты были достигнуты несмотря на внутренние проблемы, которые появились ещё в I квартале (ремонт доменной печи, снижение загрузки производственных мощностей) и внешних проблем (санкции, затраты на логистику, остановка завода в Турции). Капитальные вложения за Iп 2023 г. составили 45₽ млрд (35,5% г/г), а FCF за I полугодие 2023 г. сократился до 9₽ млрд (-48,3% г/г), отражая рост кап. затрат. История ММК про будущие увеличение ЧП благодаря инвестпроектам, а не сверх дивиденды, хотя кэш на счетах (150,9₽ млрд) и отрицательный чистый долг располагают к дивидендным выплатам. Триггером может стать заявление гендиректора Северстали Александра Шевелёва о том, что совет директоров на ближайшем заседании рассмотрит выплату дивидендов и вероятность выплаты достаточно высокая, а значит следующем в этой цепочке должны быть — НЛМК, ММК.

С уважением, Владислав Кофанов

Телеграмм-канал: t.me/svoiinvestor

Лига Инвесторов

4.3K постов6.6K подписчиков

Правила сообщества

1. Необходимо соблюдать правила Пикабу

2. Запрещены посты, не относящиеся к тематике сообщества

3. Запрещается откровенная реклама

4. Нельзя оскорблять участников сообщества.