Призрак инфляции (5)

Продолжаем знакомиться с книгой Томаса Майера "Призрак инфляции".

Рассказав о кризисах, автор обращается к истории валютных союзов. Старушка-Европа может кое-что поведать на эту тему. Валютный союз – это когда национальные государства возлагают выпуск денег на наднациональный орган или хотя бы координируют эмиссию. Историческим предшественником Европейского валютного союза явился Латинский монетный союз.

В девятнадцатом веке господствовал металлический стандарт. Крупные монеты чеканились из золота, мелкие – из серебра и меди. Банкноты служили заменителем металла. Плохую службу в этих условиях служили изменчивые цены на металл. Далее, развитие торговли ставило на повестку дня нормирование монет. Эти причины послужили основанием для идеи континентального валютного союза. Эта идея появилась во Франции и продвигалась Феликсом Эскиру де Парьё. Да, у него были и политические цели: он хотел поставить европейскую политику на фундамент единого золотого стандарта. Наполеону Третьему идея понравилась, тот хотел добиться гегемонии, а также подорвать монополию англичан в иностранном кредите. Доминирование в деньгах должно было вызвать доминирование и в финансах, и в политике.

Мелкие и слабые страны типа Бельгии, Швейцарии или Италии желали уменьшить геополитическую зависимость от Франции в рамках единого форума нескольких государств. Остальные европейцы в большинстве своём вступать не стали, но переняли стандарты.

Страны, вступившие в союз, имели разные степени экономического развития, что послужило причиной его последующего краха. Изначально планировалось ввести единый золотой стандарт, но многие страны-участники потеряли бы при этом, выплавив серебро из монет, номинал которых превышал себестоимость металла. У той же Франции были огромные резервы из серебра, потому она была ярым поборником биметаллизма. В 1865 году был подписан договор с нормированием веса, содержания и размера монет. Участники обменивались также инфомацией об эмиссии.

И с самого начала пошли проблемы. В 1866 году в союз попросилась Папская область, и как только её приняли, стала чеканить серебряные монеты, как не в себя. Которыми стали платить французским наёмникам, защищающих от Италии. Папу сотоварищи выперли из союза, недолго думая. А потом и сама область перестала существовать. Остался крошечный Ватикан.

Как и в истории с Ньютоном, начались игры с содержанием серебра в монетах. Сначала стали пропадать монеты с относительно большим содержанием серебра, а после перехода Германской империи на золотой стандарт цена серебра упала ниже номинала монет. Потому и Латинскому союзу пришлось переходить на «хромой» золотой стандарт с остающимся в хождении серебром.

Но это были ещё цветочки. Страны навроде Италии и Греции, чтобы свести концы с концами, стали печатать необеспеченные банкноты. Их монеты, содержавшие всего 83,5% серебра, вывозились спекулянтами во Францию, где менялись на полновесные французские франки. Недовольство других членов союза привело Италию и Грецию к необходимости национализации серебряных монет и выплате компенсаций.

Первая мировая заставила воюющие страны перейти на бумажные деньги. Несмотря на попытки оживления, союз прекратил своё существование в 1926 году. Причиной неудачи автор называет многоликость денег как средства обмена, сохраниия ценности для граждан и средства политики для государства. На национальном уровне это всегда приводило к конфликтам, а когда деньги стали общими – эти конфликты стали межгосударственными. Однако, несмотря на этот неуспех, идея объединения Европы под французским началом посредством денег не умерла, пережив три войны с Германией.

Объединение Европы было мудрым решением послевоенного устройства, по сравнению с местью, прописанной в Версале. Не последнюю роль в попытке замирения и обеспечения французских интересов сыграла идея общей валюты. После многочисленных унизительных девальваций франка премьер-министр Жорж Помпиду заявил в 1969 году приоритет на создание валютного союза. Главной целью было сдерживание Германии. Под руководством люксембургского премьера Пьера Вернера был разработан план, названный его именем. Новая европейская валюта должна была включена в Бреттон-Вудскую систему, подобно монетам Латинского союза.

План предусматривал, что основные параметры бюджетов государств - траты, дефициты и их финансирование - должны были определяться совместно. То есть пилить бюджет планировалось на общеевропейском уровне. Региональные и структурные разрывы планировалось компенсировать специальными платежами. Разгорелись споры по поводу того, кто будет рулить этим общаком. На опасения, что разные страны, объединённые общим бюджетом, не смогут работать одинаково успешно, возражалось, что плавать лучше научиться, прыгнув в воду. Стерпится-слюбится. На это возражали экономисты, придерживающиеся "теории коронования". Они говорили, что прежде чем, как объединять валюты, необходимо сначала создать необходимые предпосылки. То есть, перед тем, как прыгнуть в бассейн, необходимо поупражняться на берегу тем, кто не готов. Развал Бреттон-Вудской системы убрал почву из под ног плана Вернера. Но идея осталась.

Падение влияния США в семидесятых и желание "приручить" Италию, симпатизирующую коммунистам, побудила руководителей Франции и Германии снова задуматься о валютной интеграции. В 1979 году в силу вступил Европейский валютный союз (ЕВС). Его система включала в себя матрицу двусторонних обменных курсов, которые могли болтаться в коридоре плюс-минус 2,5 процента. Италии дали плюс-минус 6. Одновременно ввели расчётную единицу под названием ЭКЮ: European currency unit. Это была корзина из нескольких валют стран-членов, каждая со своим весовым коэффициентом. Всё это добро должно было поддерживаться каким-то образом в равновесии. Под давлением Франции создали индикатор отклонения, при достижении которого уровня в 100 процентов делался вывод, что дальше курс валюты отклоняться не должен. На практике это не заработало. У системы не было якоря, и единственная валюта, которая была глобально резервной, была немецкая марка. В условиях высокого спроса на неё Бундесбанк должен был постоянно допечатывать, чтобы сохранить курс. Это было плохо и для цен, и для денежной политики стран-членов. В итоге Франции пришлось с огорчением убедиться, что ЕВС превратился в марку, к которой были прицеплены остальные валюты.

Наглядно это было продемонстрировано в начале девяностых. Бундесбанку пришлось задрать процентную ставку до 9,75%, чтобы придержать бум после объединения страны. Включился марочный пылесос. 14 сентября 1992 года упала итальянская лира, через три дня - испанская песета. Лире пришлось покинуть механизм обменных курсов, за ней последовал британский фунт (кстати, тот кризис был звёздным часом Джорджа Сороса, который поднял на ней миллиарды). Началась битва за французский франк. Сорос в ней благоразумно не участвовал, зная, что немцы не оставят французов в беде.

Франк бы не устоял, если бы не прямая помощь французам со стороны Бундесбанка. Помощь эта была непубличной, и автору книги, который спекулировал о ней на страницах прессы, потом нагорело от начальства. Параллельно процентную ставку, вслед за немцами, пришлось поднять и французам. После этого немцы снизили в 1993 году свою ставку, плюс занялись интервенциями на рынке. Хедж-фонды, однако, не сдавались и продолжали скидывать франк. В результате ширину коридора в ЕВС пришлось раздвинуть до 15%. Реально это значило, что курсы пустились в свободной плавание. Хедж-фондам в таких условиях предложить было нечего, и они сдались. Излишне будет упоминать, что необходимость следовать в немецком фарватере не слишком тешила самолюбие французов.

Действительно, кому понравится двигать свою процентную ставку вслед за немцами и смотреть, как проседает после этого твоя экономика. Неудивительно, что предложение немецкого министра иностранных дел Ганса-Дитриха Геншера о создании общей валюты и ЕЦБ было принято с распростёртыми объятиями в Париже и Риме. После падения Берлинской стены было особенно важно связать Германию тесными узами внутри ЕЭС. Евроинтеграция должна была сдержать Германию. А что же двигало немцами? Неужели Гельмут Коль не предвидел этого? Для него это было политической необходимостью: он не хотел создавать врагов своей стране.

В процессе переговоров о будущей валюте столкнулись два представления. Немцы хотели создать нечто вроде золотого стандарта, французы - государственные деньги при своём влиянии. Изначально немцы были в более выгодном положении со своей дойчмаркой. Но французам и итальянцам удалось разбавить требования, вписанные в договора. С течением времени влияние бывших членов Латинского союза только росло. Начиная с 2003 года, ЕЦБ руководят президенты исключительно из Франции и Италии. Любой кризис использовался для ослабления валюты, а сегодня и на те самые разбавленные договора положили с прибором.

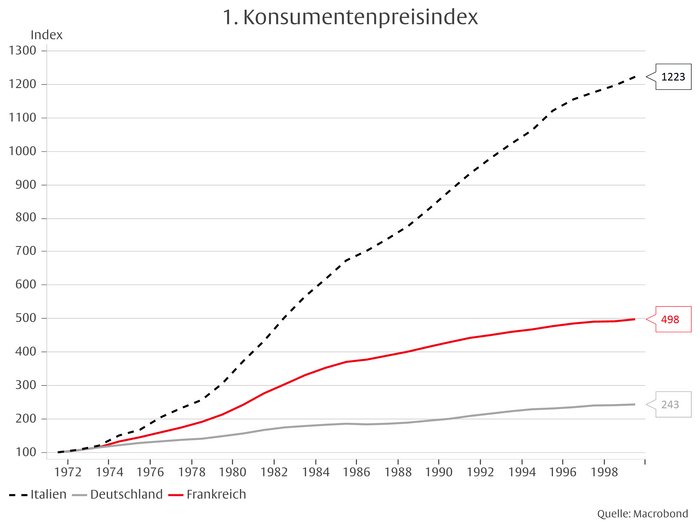

Ещё в 2005 году автор предупреждал, что дисбалансы в фискальной и денежной политике стран-членов спровоцируют расхождения, чреватые "лиризацией евро". То есть инфляция грозит стать такой большой, как в Италии до вступления в евро.

Индекс потребительских цен: Италия, Германия, Франция в сравнении

Что было - мы знаем. Каждый новый кризис приводил в движение гигантские потоки капитала, исходящие из ЕЦБ и питающие слабые звенья еврозоны. Посодействовали этому финансовые рынки, наказывающие каждого слабака высоким ссудным процентом. В таких условиях европейский центробанк неизбежно стал кредитором последней надежды. Марио Драги с его "whatever it takes" окончательно определил характер европейской общей валюты: стопроцентные государственные деньги. То есть такие деньги, которые служат сперва государству, а затем уж его гражданам.

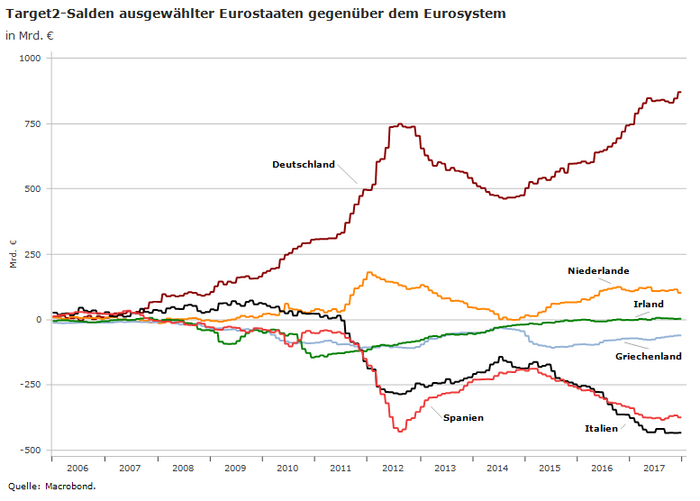

Но как могут быть государственные деньги без единого европейского государства, попытки создать которое были пресечены многочисленными референдумами? Ответом на это стало теневое государство, созданное под эгидой ЕЦБ и занимающееся распределением непрестанно печатаемых денег при помощи джентльменского набора механизмов типа ESRB, ESFS, SRM и т.д. В былом Латинском монетном союзе слабым звеньям пришлось допечатывать бумажные деньги. В современности банковские кредиты в таких странах финансируются в конечном счёте центробанками финансово крепких стран-членов. При этом риски перекладываются на плечи налогоплательщиков Германии, Нидерландов и т.д.

Сальдо Target2 отдельных стран еврозоны

На этих графиках ясно видно, центробанки каких стран (подсказка: тех, что сверху) закрывают долги каких и в какой степени.

В итоге получилось, что евро теряет свою покупательную способность, в то время, как дефициты бюджета закрываются печатанием евро. И главное: ответственности за это - никакой! Немецкий орднунгсполитик с его государством правил и твёрдыми деньгами не потерпел крах - он оказался задвинутым в угол. Победила "латиноевропейская" экономическая культура, основанная на произвольных решениях и плановом вмешательстве государства в экономику. А центробанк играет вторую скрипку, не мешаясь под ногами со своими деньгами.

При таком раскладе высокая инфляция - закономерное следствие. Евро мутирует в мягкую валюту, рост производительности падает, а конкурентоспособность экономики ухудшается. Немцы сидят со всеми вместе на тонущем судне. Их политика по сохранению климата и платежи другим странам ЕС только ухудшают дело. И если крупные фирмы могут вынести бизнес на другие континенты, средний класс в полной мере имеет дело с последствиям.

Но пусть сегодня примат политики торжествует над хозяйской предусмотрительностью. В конце концов экономический закон подлым образом победит политическую власть. Так было и будет всегда.

-------------------------

Есть у меня знакомый, у него жена - шопоголик. Купила на прошлой неделе три вазы, он спросил, почём. Сотня евро, она сказала. Тот ужаснулся - так дорого! И ему было отвечено словами Моргунова : "Каждая! Не волнуйся милый, это всего лишь деньги..."

Нет. Деньги - это не "всего лишь". Это кровь экономики. Небрежное с ними обращение приносит беду, в которой расплачивается всегда слабый. Время расплаты - не за горами. К сожалению, немцы не могли выбрать "другую жену" для интеграции: соседей не выбирают. Но выходом из ситуации будет неизбежный развод. По-другому не бывает.