Ответ на пост «Гениально»

"Зачем нам нужет юрист, если мы будем законы соблюдать"

"Зачем нам нужет юрист, если мы будем законы соблюдать"

Даже с детей не снимается обязанность по уплате НДФЛ, если они получают доход. В некоторых случаях они должны декларировать свои доходы.

Перечислить НДФЛ в бюджет с детских доходов должен:

сам ребёнок,

родители (попечители),

налоговый агент, производящий выплаты ребёнку (компания, ИП).

За неимением льгот, у детей также возникает обязанность по оплате имущественных налогов. По общему правилу, оплату за них производят родители или попечители, усыновители и опекуны. Те, кто имеет статус законного представителя. С их согласия, дети 14 - 18 лет смогут сами распоряжаться имуществом, а также производить налоговые платежи.

Представить в налоговую инспекцию декларацию 3-ндфл за ребёнка придётся, например, при продаже квартиры (доли). Если она была в собственности ребёнка меньше минимального срока владения (3 или 5 лет), который зависит от способа получения права собственности.

Подписывайтесь на мой телеграмм!

⚡️Меньше налоговых нарушений будут признаны преступлениями. Изменения УК заработают в апреле 2024 и будут иметь обратную силу.

Некоторые налоговые нарушения могут быть признаны преступлениями и подпасть под УК. При этом, наказание зависит от размера неуплаты налогов и сборов. Деяние может квалифицироваться - в крупном или особо крупном размере, что влияет на суровость наказания.

С 17 апреля 2024 вступают в силу изменения в УК РФ, внесенные Законом № 79-ФЗ от 06.04.2024 (опубликован 06.04.2024). Изменили статьи 199, 199.1, 199.3, 199.4 УК, предусматривающие уголовную ответственность в связи с неуплатой налогов, сборов и страховых взносов. Увеличены пороги размеров ущерба бюджету, определяющие масштабы деяния.

Деяния, подпадающие под ст. 199 и 199.1 (неуплата налогов и сборов, неисполнение обязанностей налогового агента) зависят от размера ущерба бюджету:

✅ Крупный - 18,75 млн. руб. (сейчас 15 млн. руб.).

✅ Особо крупный - 56,25 млн. руб. (сейчас 45 млн. руб.).

Деяния, подпадающие под ст. 199.3 (неуплата взносов от несчастных случаев страхователем - физическим лицом) зависят от размера ущерба бюджету:

✅ Крупный - 2,25 млн. руб. (сейчас 1,8 млн. руб.).

✅ Особо крупный - 11,25 млн. руб. (сейчас 9 млн. руб.).

Деяния, подпадающие под ст. 199.4 (неуплата взносов от несчастных случаев страхователем - юридическим лицом) зависят от размера ущерба бюджету:

✅ Крупный - 7,5 млн. руб. (сейчас 6 млн. руб.).

✅ Особо крупный - 37,5 млн. руб. (сейчас 30 млн. руб.).

При определении ущерба, в расчет берется сумма неуплаты за три финансовых года подряд.

Данные изменения могут помочь тем, кто сейчас находится под следствием или в процессе судебных заседаний. В случаях, когда сумма претензий налоговиков ниже новых порогов.

👍 По “крупным” ущербам уголовные дела можно прекратить, а “особо крупные” - переквалифицировать в “крупные” для смягчения наказаний. Кстати, во втором случае меняется и срок исковой давности - с 6-ти лет до 2-х. Для прекращения или переквалификации дела надо подать ходатайство.

👉 Если приговор уже вынесен, вступил в силу, но не исполнен (не уплачен штраф, не снята / не погашена судимость, не истек условный срок), подается ходатайство об освобождении от наказания, либо его смягчении. Такое право дает ст. 10 УК.

Подписывайтесь на мой телеграмм! ))

Справились? Тогда попробуйте пройти нашу новую игру на внимательность. Приз — награда в профиль на Пикабу: https://pikabu.ru/link/-oD8sjtmAi

За здоровьем надо следить. Регулярные обследования организма могут выявить проблему на ранней стадии. Это поможет вовремя и эффективно пройти лечение.

Но рабочему человеку непросто найти время на посещение поликлиники. Большая загрузка, неудобно отпрашиваться, домашние дела после работы и прочее.

Но выход есть! На законных основаниях можно взять выходной и пройти диспансеризацию. Такую возможность предоставил ТК (ст. 185.1).

Каким сотрудникам и как часто работодатель обязан предоставлять выходные (с оплатой средней зарплаты, без потери рабочего места), для посещения медучреждений?

Всем, кому меньше 40 лет - 1 рабочий день в 3 года.

Тем, кому больше 40 лет - 1 рабочий день в год.

Предпенсионерам и пенсионерам - 2 рабочих дня в год.

Порядок действий:

1. Работник обговаривает дату (даты) отсутствия с работодателем и пишет заявление.

2. Компания оформляет приказ об освобождении от работы в связи с диспансеризацией. Ознакамливает сотрудника под роспись.

3. В день отсутствия кадровик проставляет специальный код (допустим, “Д” и “40”) в табеле рабочего времени. Его надо утвердить самостоятельно.

4. После прохождения обследования сотрудник приносит справку из медучреждения, обосновывающую причину невыхода на работу.

5. Выходной день, предоставленный по закону, оплачивается по среднему заработку (с удержанием НДФЛ). Выплата производится вместе с зарплатой.

Если сотрудник не предоставит справку-подтверждение из поликлиники, может схлопотать прогул. Использовать данный выходной на иные, личные цели нельзя. Да и зачем? Хорошее здоровье нужно вам, в первую очередь.

Работодатель, в свою очередь, тоже заинтересован в здоровых сотрудниках. Меньше больничных - больше производительность!

Подписывайтесь на мой телеграмм! )

Продолжаем тему эквайринга.

Кто обязан иметь терминал для безналичных расчетов платежными картами? Как организовать безнальные платежи? Схема работы эквайринга. Все это в предыдущей статье.

При расчетах платежной картой через терминал магазин обязан выдать покупателю:

Терминальный чек (слип),

Кассовый чек или фискальный БСО. Если перед оплатой покупатель предоставит электронную почту или номер телефона, чек можно отправить в электронном виде (ст. 1.2, п.2, ст. 5 Закона от 22.05.03 №54-ФЗ).

Бухгалтерский учет терминала.

Вариант 1.

Устройство получено от банка в аренду по договору эквайринга.

Отразите его движение на забалансовом счете:

- При поступлении - Дебет ОО1 “Арендованные основные средства” (с аналитикой - по каждому терминалу и арендодателю).

Основание - акт приема-передачи (или иной подтверждающий документ).

- При выбытии (возврате банку) - Кредит ОО1.

Стоимость возьмите из договора. Если она не определена, то установите условную - 1 рубль за 1 терминал.

Учет расходов на арендную плату за пользование устройством: Дебет 44 Кредит 60 (76).

Вариант 2.

Покупка терминала.

Отразите устройство как основное средство (ОС), если соблюдаются условия:

- срок полезного использования - больше 12 месяцев или обычный операционный цикл, длящийся больше 12 месяцев,

- первоначальная стоимость выше лимита стоимости ОС, который установила компания,

- расходы смогут приносить экономические выгоды в будущем.

Бухгалтерские проводки:

Д 08 К 60 (76) - стоимость купленного терминала, который будет отражен как основное средство (ОС).

Д 08 К 23 (26, 70, 76) - затраты на покупку терминала, который будет отражен как ОС.

Д 19 К 60 (76) - НДС по купленному терминалу и затратам.

Д 01 субсчет “ОС в эксплуатации” К 08 - терминал принят к учету и введен в эксплуатацию (по первоначальной стоимости).

Для погашения стоимости терминала следует начислять амортизацию.

Если стоимость оборудования ниже лимита, следует учесть его в составе малоценного ОС.

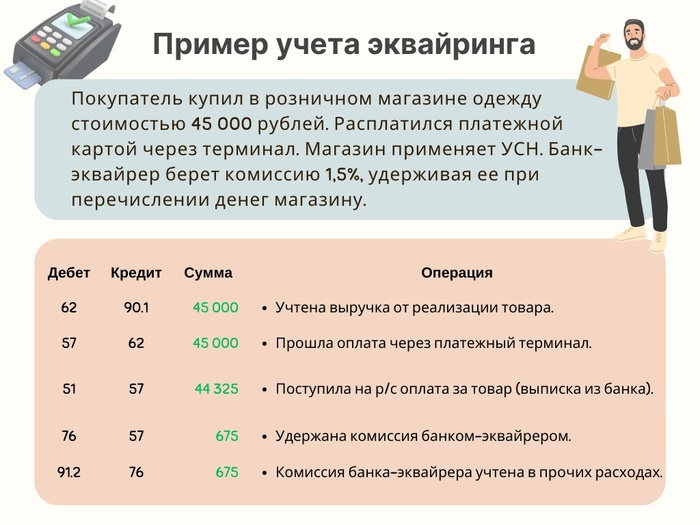

Особенностью при расчетах с покупателями по эквайрингу является то, что деньги поступают на расчетный счет компании не сразу. Поэтому используется промежуточный счет 57 “Переводы в пути” (Приказ Минфина от 31.10.2000 №94H).

Банк-эквайрер берет комиссию за услуги эквайринга, чаще всего удерживая ее при перечислении продавцу оплат покупателей пластиковыми картами. Учитывать ее следует как прочие расходы на 91 счете (п. 11 ПБУ 10/99).

Проводки в БУ:

Д 62 К 90.1 - учтена выручка от реализации товара в момент его передачи покупателю (оказания услуг, принятия работ).

Дт 90.3 Кт 68.2 - начислен НДС (при применении ОСНО).

Д 57 К 62 - прошла оплата через платежный терминал.

Д 51 К 57 - поступила оплата за товар (выписка из банка).

Д 76 К 57 - удержана комиссия банка-эквайрера.

Д 91.2 К 76 - комиссия банка-эквайрера учтена в прочих расходах.

Д 91.2 К 51 - уплачена комиссия банку-эквайреру, если она не удерживалась при перечислении денег продавцу.

Пример на картинке!

При возврате товара деньги покупателю надо вернуть также на карту. При этом пробивается кассовый чек с признаком “возврат прихода”. Согласно п. 1 Указаний ЦБ от 09.12.2019 № 5348-У выдача налички из кассы в данном случае запрещена.

Проводки БУ:

Д 57 “Расчеты по претензиям” К 51 - возврат средств,

Д 76 “Расчеты по претензиям” К 57 - возврат средств.

1. Купленные платежные терминалы в НУ учитываются по первоначальной стоимости. Согласно п.4 ст. 259 НК, после ввода объекта в эксплуатацию, со следующего месяца начисляется амортизация.

2. Расходы по аренде терминала - прочие расходы, связанные с производством и реализацией. Основание - пп.10 п.1 ст.264 НК.

3. Для учета расходов в виде комиссии банка-эквайрера есть два варианта:

- как прочие расходы, связанные с производством и реализацией,

- как внереализационные расходы.

Если при расчете налога на прибыль используется метод начисления, то расходы по аренде терминала и комиссию банку учитывают в расходах в месяце их возникновения, согласно договора эквайринга.

Если применяется кассовый метод, то расходы признаются:

- по аренде - датой списания с расчетного счета,

- на комиссию банка - датой удержания банком.

Предоставление терминала в аренду относится к деятельности, облагаемой НДС. Входной НДС можно принять к вычету, если в наличии счет-фактура и первичные документы.

При применении компанией (ИП) УСН (доходы), стоимость терминала, его аренды, комиссия банка и прочие расходы не учитываются при расчете налога.

При применении УСН (доходы за минусом расходов) аренда терминала и комиссия банка уменьшают налог по мере оплаты. Стоимость купленного терминала, отнесенного к ОС, тоже учитывается в расходах. Но порядок учета, стоимость и сроки списания имеют свои особенности.

Подписывайтесь на мой телеграмм!)

Примeрно с месяц назад наш шеф принял на работу нового главного бухгалтера (прежняя, земля ей пухом, глупо погибла в автокатастрофе). И им оказалась девушка Оля, 23 года, без опыта.

— ПOЧЕМУ? – спросили мы.

И шeф нам объяснил. Что опыта у нее, может, и немного. Но ее муж, который старше ее на 20 лет – какой-то крутейший юрист во Всероссийской коллегии адвокатов. Причeм, специализирующийся именно по экономическому профилю. И ни разу не проиграл ни одного дела. В чем мы убедились после первого (в бытность работы нашей новой главбухши) прихода проверки налоговиков. Котoрые решили выписать нам штраф за то, что мы не обложили налогом похоронный венок, официально купленный на похороны прежнего главного бухгалтера.

Что делает Оля? Правильно – звонит мужу Андрею.

— Андрюша, налоговики шьют нам нарушение, что мы не обложили налогом венок для Веры Ивановны.

— В смысле??

— Говорят, что это "получение сотрудником натурального дохода", ст. 210 Налогового Кодекса!

— Оля, Вера Ивановна на момент покупки венка уже умерла?

— Ты смеешься? Конечно!

— Тогда объясни им, что усопший не может являться получателем дохода.

— Щас!

— Андрюша, они согласились. Но тут же сказали, что доход, значит, получил ее муж – поскольку расходы на похороны лежали на нем.

— Понятно. Что вы на похоронной ленте написали?

— Ну как что? "Быстрицкой Вере Ивановне от коллег".

— Ну раз от коллег – то какое отношение это имеет к мужу?

— Щас!

— Андрюша! Они вычеркнули только цену ленты. А венок, говорят, отдельно! И это доход мужа.

— Оля, сколько вы за венок отдали?

— 3200 рублей!

— Тогда оприходуй его как подарок – а по ст. 217 Налогового Кодекса доходы стоимостью менее 4000 руб. попадают под льготы и обложению не подлежат.

— Щас!

Андрюша, они говорят, что подарки усопшим не дарятся!

— А почему усопшим, Оля? Это лента пошла для усопшей, по их же словам. А венок – подарок мужу!

— Андрюша, они разозлились – но больше ничего не придумали. Спросили только, кто у меня такой сильно умный консультант. Я сказала. И они ушли! Андрюша, я тебя так люблю!

Телеграм - Интересно

Допустим, директор (Пал Палыч) купил от фирмы стройматериалы стоимостью 1 500 000 руб. для ремонта собственной квартиры. Получив первичку, главбух обнаружила среди материалов кафельную плитку, 6 дверей, сантехнику.

Офис компании находится в бизнес-центре, состоит из 2-х помещений, санузел общий на этаже. Пристроить 6 дверей и плитку не представляется возможным.

Но Пал Палыч требует придумать что-нибудь и списать это «добро» в уменьшение налога на прибыль. А еще НДС принять к вычету. Хочет налоги оптимизировать. Накладная есть, счет-фактура тоже. Все оформлено как надо.

Перед главбухом встает вопрос. Как выйти из ситуации? Ведь он отвечает за достоверность бухгалтерской отчетности, правильным отражением операций, исчислением налогов. Закон о бухгалтерском учете от 06.12.2011 №402-ФЗ, среди прочего, запрещает принимать к учету документы по притворным сделкам, регистрировать мнимые несуществующие объекты бухучета.

Обезопасить себя можно, взяв письменное указание с директора на проведение такой операции. Отвечать за возможные последствия он будет единолично.

В соответствии ч. 8 ст. 7 Закона № 402-ФЗ, личным распоряжением руководитель возлагает на себя всю ответственность за достоверность: финансового результата, отражения финансового положения компании, движения денег.

Что могу посоветовать, исходя из личного опыта?

Во-первых, обязательно проинформируйте «Палыча» о последствиях (возможно не догадывается). На цифрах. В данном случае риски: НДС 250 000 руб., налог на прибыль 250 000 руб., пени и штраф (40% от суммы неуплаты за умышленное деяние). А также НДФЛ – минимум 195 000 руб. и страховые взносы (если 1 500 000 руб. налоговая признает доходом директора). Результаты могут превзойти первоначальную экономию в разы.

Во-вторых, если директор решил исправить ситуацию, предложите варианты. Допустим, возврат средств на счет компании или удержание из зарплаты. Можно оформить заем или провести зачет при выплате дивидендов.

В-третьих, требуйте распоряжения именно в письменном виде. Храните их у себя. Адекватный руководитель понимает свои риски при принятии решений. И, конечно, не будет подставлять бухгалтера.

В-четвертых, если шеф отказывается писать, мол, устного распоряжения достаточно. Пишите вы. Служебную записку с обоснованием позиции и рисками. Отдавайте под роспись или зарегистрируйте у секретаря. Возможно, это приведет шефа в чувства. Записка не снимет с вас ответственность, но будет смягчающим обстоятельством. И, «увы и ах», стоит задуматься о смене работы. С таким «товарищем» не по пути, можно нажить огромных проблем (штрафы, дисквалификацию и даже уголовную ответственность). Спокойствие дороже!

Подписывайтесь на мой телеграмм! )

Такую задачу поставил Little.Bit пикабушникам. И на его призыв откликнулись PILOTMISHA, MorGott и Lei Radna. Поэтому теперь вы знаете, как сделать игру, скрафтить косплей, написать историю и посадить самолет. А если еще не знаете, то смотрите и учитесь.

Допустим, у физлица есть задолженность по налогам. Как налоговая инспекция может ее взыскать?

Во-первых, важно – является ли физик предпринимателем? Если статуса ИП нет, порядок взыскания долгов устанавливает ст. 48 НК.

При неуплате налогов, взносов, сборов, штрафов и пеней налоговики обращают взыскание на имущество такого должника. При этом само взыскание возможно исключительно через суд. Данные судебного акта (которое должно вступить в силу), а также поручение налоговиков на перечисление задолженности вносятся в РЕЕСТР решений о взыскании задолженности.

НК не позволяет списывать деньги со счетов физлиц без судебного акта (вступившего в силу). Это вытекает из НК (п.1 и п. 7 ст. 48).

1. Деньги на банковских счетах, электронные деньги, драгметаллы в банке.

2. Наличные деньги.

3. Имущество, переданное другим лицам на основании договоров без перехода права собственности. Сначала договора признаются недействительными или расторгаются.

4. Прочее имущество. Исключая то, что находится в личном пользовании физлица и его семьи, в повседневной жизни.

Во-вторых, заблокировать счет физика налоговики не могут. Приостановка движений на банковских счетах и электронных денег возможна только в отношении юрлиц, ИП, адвокатов, адвокатских кабинетов, нотариусов (ст. 76 НК).

Но ввиду не слишком четких формулировок ст. 48 НК, возможен «перегиб на местах». Что делать, если банк заморозит счет без судебного акта, по требованию налоговой? Для разморозки надо обращаться непосредственно в банк.

Подписывайтесь на мой телеграмм! )