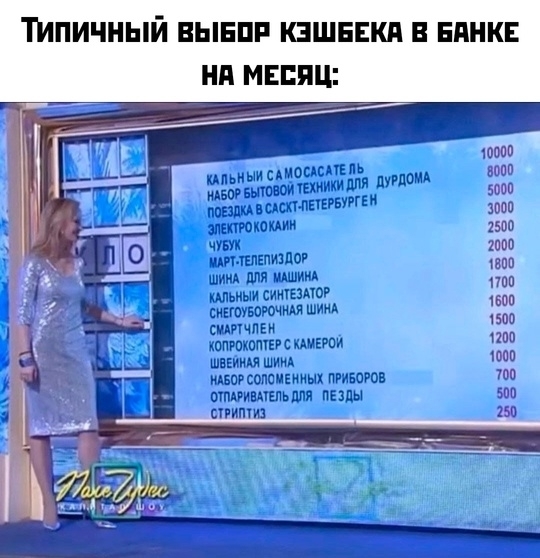

Банк признал мошенницей жену

Показать полностью

2

Уважаемый @T.Bank, ситуация следующая:

Пользуюсь вашими услугами с конца 2019 года, имеется приложение, физическая карта Black (тогда ещё Master Card вы оформляли), действительная до 2028 года и виртуальная МИР.

Уже 5 лет я не живу на территории РФ. Уже почти два месяца со мной связывается ваша поддержка, причем операторы меняются по несколько за каждую беседу. Просят предоставить ВНЖ, РВП, временная регистрация или другие подобные документы, которые позволяют мне законно находиться в РФ.

Уже несколько раз я пытался объяснить, что я не живу в РФ. Нет и не может быть у меня документов, которые от меня требуют. Я всячески иду на сотрудничество, предоставляя личные данные. Эти данные принимаются вашими операторами и через неделю снова все по кругу - такой аттракцион бюрократии и непроходимой профнепригодности ваших операторов.

Помогите решить эту проблему. С кем я могу связаться по данному вопросу? Деньги за обслуживание, комиссии за переводы регулярно списываются, нарушений с моей стороны никогда не было, предоставить персональные данные я готов, платежи у меня всегда однотипные и неподозрительные.

Мне нужен адекватный, компетентный сотрудник для решения вопроса.

Почта для связи leonardhoffstedard@gmail.com , там я могу дать свои личные данные для дальнейшей связи.

💳 По данным ЦБ, в июле 2025 г. прибыль банков составила 397₽ млрд (+29,7% г/г, в июне — 392₽ млрд), по сравнению с прошлым годом есть ощутимое увеличение — 306₽ млрд в июле 2024 г. Также отмечаю, что доходность на капитал в июле увеличилась с 24,5 до 24,9%. Теперь приступим к интересным фактам из отчёта:

🟣 Основная прибыль (состоит из ЧПД, ЧКД, операционных расходов и чистого доформирования резервов) сократилась до 285₽ млрд (в июне 323₽ млрд), несмотря на увеличение ЧПД (+54₽ млрд, +9% м/м). Снижение связано с ростом отчислений в резервы по прочим активам (+101₽ млрд) относительно июня (тогда у банков были разовые восстановления по прочим требованиям). Резервы по кредитам при этом почти не изменились (+5₽ млрд, +4% м/м).

🟣Неосновные (волатильные) доходы — преимущественно от операций с валютой и дивиденды дочерних компаний, почти не изменились и составили 155₽ млрд (-7₽ млрд по сравнению с июнем).

🟣При этом у банков сократились налоговые отчисления (-47₽ млрд по сравнению с июнем) из-за разницы в отражении доходов между бухгалтерским и налоговым учётом. Она возникла в результате положительной переоценки отдельных активов в бухгалтерском учёте (в налоговой базе эта переоценка не учитывается).

🟣 За 7 месяцев банки заработали 2,1₽ трлн чистой прибыли, что соответствует прошлогодним заработкам. Банкам удаётся поддерживать широкую маржу в условиях жёстких ДКУ, несмотря на заметный рост отчислений в резервы из-за постепенного вызревания розничного портфеля.

🟣 Балансовый капитал снизился на 0,7₽ трлн (-3,7% м/м) обусловлено начислением дивидендов некоторыми крупными банками на общую сумму 1,1₽ трлн (в августе в ФБ должны прийти дивиденды от ВТБ — 223,2₽ млрд и Сбербанка — 393,2₽ млрд). При этом капитал поддержала чистая прибыль, а также значительная положительная переоценка ценных бумаг (ОФЗ), отражаемая напрямую в капитале (+118₽ млрд).

Данные изменения видны по отчёту:

🏦 Отчёт Сбербанка за июль: расходы на резервы и переоценка кредитов за июль составила -79,4₽ млрд (годом ранее -38,1₽ млрд), в РПБУ учитывается валютная переоценка в резервах, поэтому резервирование приходится высчитывать (по моим подсчётам переоценка принесла убыток в -15,15₽ млрд, а резервирование составило -64,25₽ млрд). Достаточность капитала составляет 12,8% (-1,3% м/м, выше на 0,9%, чем год назад), произошла выплата дивидендов 789₽ млрд, прибыль и переоценка ОФЗ сгладили эту выплату (+65₽ млрд из-за роста RGBI). Вклад же Сбера в общую банковскую прибыль в июле составил 36,5%.

🏦 Отчёт ВТБ за июль: отчисления в резервы составили 9,2₽ млрд (-39,5% г/г), высокая база прошлого года ушла в небытие. Стоимость риска в июле составила 1,1% (0,9% в прошлом году, покрытие неработающих кредитов резервами за месяц увеличилось на 0,7 п.п. до 128,6%).Общая достаточность капитала за месяц снизилась до 9,7% (min допустимое значение с учётом надбавок — 9,25%), снижение связано с выплатой дивидендов (стоит признать, что часть капитала была компенсирована прибылью и ОФЗ, т.к. индекс RGBI значительно вырос в июле). В августе достаточность капитала просядет ещё, банк разбил дивиденд на 2 транша (1 — 50₽ млрд в июле, 2 — 220₽ млрд в августе). К этому манёвру банк привлёк 2 суборд из ФНБ на 200₽ млрд и сделает допэмиссию на 90₽ млрд. Вклад же ВТБ в общую банковскую прибыль в июле составил 5,9%.

📌 Регулятор добился охлаждения в потреб. кредитовании (давит на заработки), но всё же я замечаю оживление в ипотечном кредитовании и корпоративном. В июле на помощь пришло сокращение налоговых отчислений и рост активов, укрепление же ₽ не даёт заработать на курсовых разницах. Балансовый капитал в июле значительно сократился, посмотрим, как это повлияет на заработки банков в августе.

С уважением, Владислав Кофанов

Телеграмм-канал: t.me/svoiinvestor

Есть у меня друг. Обычный парень: работает, платит налоги, иногда подрабатывает фрилансом на зарубежных платформах. Казалось бы, живи спокойно.

Но вот однажды утром он открывает приложение банка… а там ноль. Вернее — не ноль, а “операции ограничены, обратитесь в офис”.

И тут начинается ад.

— Сначала требуют подтвердить каждую копейку.

— Потом спрашивают: «А откуда у вас вообще доход из-за границы?»

— А потом просто морозят счёт на неопределённый срок.

И вот сидит человек без доступа к своим же деньгам: ипотека, коммуналка, продукты — никого не волнует.

Самое мерзкое, что это может случиться с каждым: зарплата, перевод от родственников, подработка — любая «непонятная» транзакция превращает тебя в подозреваемого.

Я видел, как он ночами сидел с кипой бумаг, выписками, объяснениями для банка. Давление, бессонница, ощущение, что ты будто преступник. Хотя никакого преступления нет.

Почему пишу:

Я сам влетел в такую историю этим летом. Всегда торговал через брокера NPBFX — несколько лет, всё чётко: верификацию прошёл, налоги плачу, отчётность веду. Отзыв у меня как у клиента положительный — нормальная площадка, нареканий не было.

Но однажды утром открываю карту — и та же надпись: «операции ограничены». Всё. Деньги есть, а доступа к ним нет.

Это как если бы холодильник был забит едой, но жена сказала: «Пока не докажешь, где взял сосиски — будешь сидеть голодный».

Что делать, если это случилось:

Всегда храните договоры, скрины переписок и доказательства источника дохода.

Делайте финансовую «гигиену» — не мешайте зарплаты, переводы друзей и работу с фрилансом в одном банке.

Иметь хотя бы два банка и небольшой запас налички — спасает от полной заморозки.

Не бойтесь писать жалобы в ЦБ — иногда только это помогает.

Я хочу спросить у вас:

У кого уже отбирали доступ к своим же деньгам?

Как вы выкручивались?

И главное — как жить спокойно, когда завтра любой банк может «поставить на паузу» твою жизнь?

👉 Делитесь историями, потому что молчать про это — значит, завтра попадёт следующий.

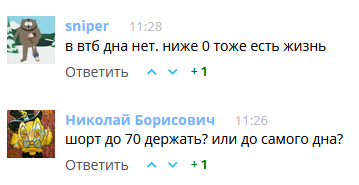

Акции ВТБ напоминают ваучеризацию. Только платную. Продают ваучеры населению "за две "Волги", а потом за бутылку собирают обратно. В этом месяце еще на ~100 ярдов должны выпустить.

График красный по всем периодам.

Задолженности нет, была погашена в начале лета. Баланс положительный. В приложении школьного питания отображается положительный баланс. Извещения о блокировке - нет. Новость узнаю из школ - когда сообщают, что не могут накормить. Поддержка предлагает проехать в офис и написать заявление о разблокировке. Сегодня школьники - голодные.

Екатеринбург, рядом с остановкой Колмогорова в сторону Кирова.

Как думаете, норм банк?)