Как там всё устроено?

Показать полностью

1

Вчера российский рынок акций продолжил падение, которое началось еще неделю назад на фоне обвала Газпрома. Индекс ММВБ упал за день на 2,86% и сегодня а открытии рынка продолжил снижаться. Газпром, кстати, тоже продолжил падать, однако, теперь уже не только он гнал индекс вниз, но и другие весомые акции, такие как Сбербанк, Лукойл, Роснефть и т.д. Что же происходит с рынком, и как далеко все это может зайти?

График (H4) индекса ММВБ

О том, что надвигается большая коррекционная волна по рынку акций я твердил еще с апреля, когда начал снова набирать шорт по фьючерсу на индекс ММВБ, рассчитывая заработать на падении рынка. И в конце прошлой недели еще раз об этом всех предупредил.

И вот, после продолжительного боковика в апреле-мае, предварительно выбив уровень 3480 пунктов, чтобы заманить еще больше хомяков в лонг и выбить шортистов, рынок стремительно начал снижаться. Изначально свой шорт в апреле взялпо средней цене 3425 пунктов, но так как рынок попал в консолидацию, то стал разгружаться на снижении и усреднять свою короткую позицию на отскоках. Так, я добавилсяпо 3485 и по 3505 пунктов в шорт, доведясреднюю цену своей позиции до 3480 пунктов, в ожидании большой коррекции рынка. После чего он, собственно, наконец-то и упал.

Для безопасности и чтобы получить преимущество в случае нового отскока к 3460, половину позиции закрыл в прибыль по 3417 пунктов. После чего произошел отскок индекса к 3450. Чуть-чуть не дотянули до моей цели, где бы можно было бы снова перезайти в шорт. В итоге поехали вниз с половиной позиции, чего, в целом, мне достаточно.

Цена вчера уже упала к моей первой цели коррекции индекса 3330 пунктов. Однако скорость падения вчера была настолько высокой, что у меня сложилось впечатление, что рынок может упасть вообще сразу до уровня 3260. Это вторая цель падения индекса ММВБ, но, кстати, не последняя. Поэтому фиксировать позицию вчера не стал. С одной стороны есть смысл взять прибыль, потому отскок здесь уже уместно увидеть, но с другой — падение может и сразу ускориться дальше, так как тянули с разворотом вниз очень долго. Так что решил подождать достижение второй цели.

Почему же рынок падает, ведь почти все вокруг (кроме меня, последнего медведя) ожидали ралли в акциях на фоне дивидендного сезона?

Ну, во-первых, кто это вообще придумал? С какой стати рынок должен расти перед выплатой больших дивидендов (которые не такие уж и большие, на самом деле, по сравнению с ключевой ставкой, уже много раз обращал на это внимание). В этом нет логики, и даже статистически такое суждение не подтверждается. Во-вторых, как пишу уже несколько недель на своем канале, многие компании начали отменять или урезать дивиденды, причем еще давно. Тот же Лукойл рекомендовал выплатить в мае значительно меньше (на 18%) финальных дивидендов за 2023 год, чем ожидалось. Разве это был хороший сигнал для рынка акций? Конечно, нет. И на это стоило обратить внимание.

Во-вторых, рынок очень сильно перегрет, как глобально, так и локально, и коррекция была неизбежна, иначе бы я так упорно не держал шорт весь апрель и май. К тому же рынок никак не учел длительное удержание высокой ставки, ведь рос он изначально на ожиданиях скорого ее снижения, но когда же не только я, а уж и ЦБ заговорил о том, что ставку-то надо дальше повышать, ведь инфляция все равно разгоняется, то рынок акций, в отличие от рынка ОФЗ, вообще не обратил внимания на эту радикальную смену ожиданий, что крайне подозрительно и неразумно. А подобные несостыковки рынок обычно сглаживает со временем, разворачиваясь в правильную сторону. Это был еще один повод для того, чтобы продолжать удерживать короткую позицию.

И вот в прошлый понедельник грянул Газпром со своими призрачными дивидендами. А заодно и потянул за собой и весь рынок. О том, что падение Газпрома к ₽130-140 было неизбежно, я писал еще в декабре прошлого года, а в начале мая предупредил, что с пробоем уровня ₽158 цена упадет к ₽140. Так и случилось. Однако другие акции еще неплохо держались, но теперь пришел и их черёд падать.

Так, например, вчера на 1-2% и более падали акции Сбербанка и Лукойла, прогноз на коррекцию по которым я как раз дал в субботу в Telegram. И не исключено, что это только начало. Лукойлу удалось вчера пробиться ниже границы аптренда, так что если цена сможет под ней закрепиться, то откроется путь к уровню ₽6840. По Сбербанку, как и раньше, жду коррекцию к уровню ₽293, хоть он и смог пробиться немного выше верхней границы канала, коррекцию от которой ожидал ранее. Что, кстати, довольно плохо для него, подобные выбивания обычно приводят со временем к еще более сильному падению, чем просто могло бы быть в рамках коррекции внутри растущего канала. Так что покупать эти акции точно не советую.

Судя по всему, рынок возвращается в реальный мир. Посмотрим, как будет развиваться данная волна падения, как акции отреагируют на решение ЦБ по ставке через пару недель. Но на мой взгляд, рынок уже решил идти вниз, так что часть шорта точно продолжу держать.

Кстати, для тех, кто хочет всегда быть в курсе ключевых рыночных трендов, у меня есть телеграм-канал, где я оперативно делюсь самыми важными прогнозами и новостями по финансовым рынкам и экономике. Присоединяйтесь!

Короче говоря, рынок падает! И на этот раз уже прилично. Почти весь рост, который индекс строил несколько месяцев был потерян за неделю, и не исключено, что это только начало (вспоминаем мой прогноз по индексу РТС). Так что будьте аккуратны в своих инвестициях и не торопитесь с покупками.

Спасибо, что дочитали. Всем удачи и профита!

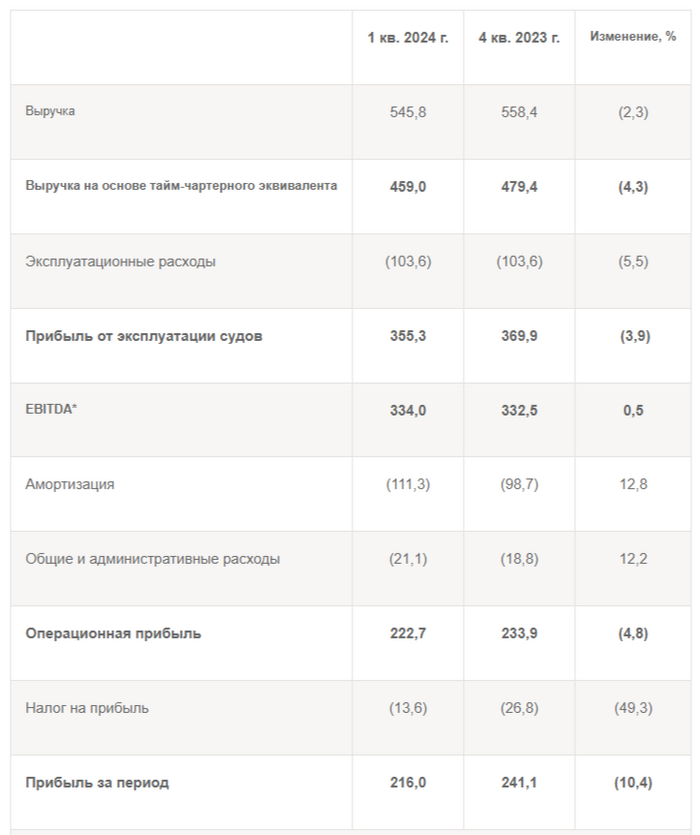

⚓️ СКФ опубликовал финансовые результаты по МСФО за I кв. 2024 г. Думаю, кто следит за компанией в курсе, что ещё в феврале США ввели санкции против СКФ и 14 нефтяных танкеров, к которым компания имела отношение. Всё это отразилось в финансовой отчётности и было ожидаемо, учитывая, что некоторая часть танкеров была без дела (на сегодняшний большая часть флота всё так же обеспечивает сырьём Индийские НПЗ). Но чем хороша компания? Что все её заработки идут в валюте, поэтому это спасает акционеров от девальвации, средний курс $ за I квартал 2024 г. составил 90,7₽ и, конечно, не стоит забывать про повышенные цены на фрахт для российской нефти (мировые цены на Aframaх составляют 50$ тыс. в сутки, СКФ возит на 30-40% дороже, судя по источникам). Давайте для начала изучим основные показатели компании:

🛥 Выручка: 545,7$ млн (-13% г/г)

🛥 Операционная прибыль: 222,7$ млрд (-36,6% г/г)

🛥 Чистая прибыль: 211,5$ млн (-23,7% г/г)

⛴ Учитывая санкционное давление неудивительно, что выручка просела, но именно курс ₽ помог данную ситуацию не усугубить, обидно, что компания не воспользовалась подскочившими ценами на фрахт, но думается мне, из-за санкций они и взлетели. Больше всего пострадала операционная прибыль, во много из-за увеличившихся операционных расходов — 103,6$ млн (+29% г/г).

⛴ Чистая прибыль отыграла более 10% от операционной прибыли за счёт разницы по финансовым расходам/доходам — 3,7$ млн (в прошлом году -13,4$ млн) и курсовых разниц — 3,1$ млн (в прошлом году -29,8$ млн).

⛴ Денежные средства на счетах компании (+1,25$ млрд) дают весомую подпитку компании, полученные % по депозитам (+23,3$ млн) полностью покрывают % по займам (+19,6$ млн), так ещё и остаётся кэш. Также СКФ продолжает сокращать долги, а за счёт денежной позиции сокращается и чистый долг — 234$ млн (-9% г/г).

⛴ FCF сократился (+299,8$ млн, -24% г/г), но денег на дивиденды за квартал хватает с лихвой. Если рассматривать дивидендную политику компании, то эмитент направляет на дивиденды не менее 25% от чистой прибыли по МСФО, пересчитанной в рубли по курсу ЦБ РФ на конец отчётного периода. В отчёте СКФ подтверждает приверженность цели по выплате дивидендов за 2023 г. на уровне 50 % от скорректированной годовой прибыли по МСФО в рублях (итоговый дивиденд при расчёте составит 11,27₽ на акцию, 8,5% див. доходности). С учётом корректировки эмитент уже заработал за I квартал 2024 г. 4₽ на акцию в виде дивидендов, и это при санкционном давлении, если удастся его обойти, то уверен, что операционные расходы сократятся, а выручка подрастёт, условные 16₽ за год выглядят аппетитно при сегодняшней цене акции.

📌 Главный мажоритарий компании — Государство (доля 82,8%), которое требует от неё прибыли через дивиденды, поэтому выплата 50% от чистой прибыли с нами надолго, при этом цена на фрахт держится на приемлемом уровне, позволяя заработать весомую прибыль, которая идёт на гашение долга, инвестиции, кубышку и дивиденды (хватает на всё, а % по депозитам, теперь полностью покрывают % по кредитам). Но, не надо забывать о рисках, СКФ попал в SND лист, некоторые санкционные корабли бездействуют или возят по мировым спотовым ценам (наценка в 30-40% отсутствует), помимо этого курс $ опустился ниже 89₽ лишая акционеров главного козыря и снижая дивидендную базу. Что же насчёт меня, то я приобрёл данные акции по 131₽, буду ожидать див. выплату и отчёт за II квартал, а там уже решать, что делать дальше с компанией, потому что риск всё же присутствует.

С уважением, Владислав Кофанов

Телеграмм-канал: t.me/svoiinvestor

Инфляция в России снова разгоняется, а значит можно посмотреть в сторону валюты. По вкладам в юанях ситуация довольно печальная, а вот в облигациях уже набралось довольно много интересных вариантов. Они ещё не так популярны, как замещающие, но для рядового инвестора выбор уже вполне достаточный. Посмотрел и выбрал самые интересные выпуски для тех, кто рассматривает не только наличный доллар.

В подборку попали надёжные ликвидные облигации в юанях сроком от 1 года, без оферт. Поэтому нет облигаций Сегежи и некоторых других, например, Норникеля с call-офертой или ЕАБР без ликвидности.

Ещё полезное про облигации:

Не пропустите новые обзоры, подписывайтесь на телеграм-канал.

ISIN: RU000A1080Z9

Дата погашения: 12.03.2026

Доходность: 11,6%

Купон: 11% (4 раза в год)

Оферта: нет

Амортизация: нет

ISIN: RU000A107RH8

Дата погашения: 05.08.2026

Доходность: 8,5%

Купон: 7,2% (4 раза в год)

Оферта: нет

Амортизация: нет

ISIN: RU000A1089K2

Дата погашения: 09.10.2026

Доходность: 8,4%

Купон: 7,9% (4 раза в год)

Оферта: нет

Амортизация: нет

ISIN: RU000A105PQ7

Дата погашения: 23.12.2025

Доходность: 8,1%

Купон: 3,95% (4 раза в год)

Оферта: нет

Амортизация: нет

ISIN: RU000A108JH3

Дата погашения: 22.05.2026

Доходность: 8%

Купон: 7,75% (4 раза в год)

Оферта: нет

Амортизация: нет

ISIN: RU000A107U81

Дата погашения: 19.02.2026

Доходность: 7,5%

Купон: 7,05% (4 раза в год)

Оферта: нет

Амортизация: нет

ISIN: RU000A1076U8

Дата погашения: 08.05.2026

Доходность: 7,4%

Купон: 6,7% (2 раза в год)

Оферта: нет

Амортизация: нет

ISIN: RU000A1060Q0

Дата погашения: 24.03.2026

Доходность: 6,8%

Купон: 4,95% (2 раза в год)

Оферта: нет

Амортизация: нет

ISIN: RU000A1054W1

Дата погашения: 24.08.2027

Доходность: 6,6%

Купон: 3,8% (2 раза в год)

Оферта: нет

Амортизация: нет

ISIN: RU000A1057D4

Дата погашения: 10.09.2027

Доходность: 6,3%

Купон: 3,7% (4 раза в год)

Оферта: нет

Амортизация: нет

На самом деле, юанек не так уж и много. Можно увидеть Норникель Б1Р6, но там доходность показывается к call-оферте — не думаю, что будет. Сегежа с put-офертой — самый высокодоходный выпуск, но с определёнными рисками.

На самом деле, и у Славянск ЭКО рисков полно. Уже несколько раз НПЗ был атакован БПЛА. Есть ГПБ 3Р7, там тоже call-оферта. А у ГПБ 3Р6 низкая доходность. Несколько выпусков Металлоинвеста подойдут тем, кому надёжность важнее доходности. Для квалов доступны Быстроденьги Ю01. Ну и Роснефть, Альфа, ЮГК и Норникель без оферты ещё есть, там тоже доходность ниже, но и качество соответствующее.

Подписывайтесь на мой телеграм-канал про инвестиции в облигации и дивидендные акции, финансы и недвижимость.

Разбираем главные новости финансовых рынков и экономики за прошедшую неделю.

Помимо биржевых обзоров , прогнозов и полезных образовательных материалов, еженедельно из нескольких сотен новостей я отбираю самые важные и интересные новости за последнюю неделю по экономике и финансам и составляю из них дайджест с моими краткими пояснениями:

— Стоимость золота достигла нового исторического максимума после гибели президента Ирана Ибрагима Раиси в авиакатастрофе. На максимуме цена выросла до $2454,2. — опять это золото выросло! Ну, ничего, коррекция уже рядом, ближе к $2000 в ближайшие месяцы можем вернуться.

— Совет директоров Polymetal рекомендовал не выплачивать дивиденды по итогам 2023 года. — ожидаемо.

— Правительство утвердило решение о снятии ограничений на экспорт бензина до 30 июня 2024 года. Ограничения при этом будут действовать с 1 июля по 31 августа. — хм, а ведь многие поврежденные НПЗ всё ещё в отключке, странно.

— Работодатель должен будет оплачивать сотрудникам неиспользованные отгулы при увольнении. Такие поправки в Трудовой кодекс внес Минтруд, правкомиссия одобрила их 20 мая, выяснили «Известия». Помимо компенсации работы в выходные, Минтруд также предложил закрепить за сотрудником право воспользоваться отгулом или присоединить его к отпуску в течение года со дня работы в праздники. В случае утверждения поправок Госдумой они могут вступить в силу в марте 2025 года. — интересные поправки.

— Инфляция в РФ за неделю с 14 по 20 мая составила 0,11%, следует из данных Росстата. В годовом выражении показатель ускорился до 8,1%. — опять разгоняемся! Интересно, что скажет ЦБ через пару недель, ставку-то придется поднимать. Может, реально ЦБ сбивает курс доллара, чтобы снизить инфляцию?

— В Москве выросли цены на проезд в общественном транспорте. Стоимость одной поездки по карте «Тройка» выросла с ₽54 до ₽57. Билет «Единый» на 60 поездок — ₽3420 вместо ₽3150. — а ведь полгода назад цену на билет подняли с ₽50 до ₽54 по карте «Тройка». И как же так получается, что инфляция у Росстата 8,1% за год, когда даже по Тройке 14% чуть больше, чем за полгода?

— Мосбиржа в I квартале увеличила чистую прибыль на 35%, до ₽19,35 млрд. Это ниже консенсус-прогноза на уровне ₽20 млрд. Комиссионные доходы биржи выросли почти на 46%, до ₽14,53 млрд. — опять эта биржа стрижет комиссии.

— Предприятие «БСХ бытовые приборы», производившее холодильники и стиральные машины и принадлежавшее дочерней компании Bosch, перешло под управление «Газпром бытовые системы». — ну вот теперь-то акции Газпрома взлетят!

— Акционеры Алросы утвердили выплату дивидендов по итогам 2023 года в размере ₽2,02 на акцию. Дата дивидендной отсечки — 31 мая. — низкая доходность (2,5%).

— Дивиденды Совкомбанка по итогам 2023 года могут составить ₽1,14 на акцию. Дата дивидендной отсечки — 8 июля. — а вот тут доходность (>6%) побольше.

— Сбербанк разрешил клиентам переводить до ₽30 млн в сутки, однако для этого они должны сдать биометрию. Ранее суточный лимит составлял ₽2 млн. Сбербанк изначально сохранил суточное ограничение, однако ЦБ предупредил банки о недопустимости суточных лимитов. — нет, ну он издевается что ли? Какая нафиг биометрия? Сбербанк не выполняет требования ЦБ. Что вообще происходит?

— Совет директоров Норникеля рекомендовал не выплачивать финальные дивиденды за 2023 год. Ранее компания уже выплатила своим акционерам дивиденды за 9М2023 в размере ₽915,33 на одну акцию. Доходность составила 5,3%. — тоже ожидаемо.

— Стоимость акций Nvidia в США впервые превысила $1000 после квартального отчета компании. Nvidia увеличила чистую прибыль в 7 раз — почти до $14,9 млрд, выручка выросла в 3,6 раза — до $26 млрд. — опять эта Nvidia растет, ну сколько можно раздувать пузыри, хорошая же коррекция пошла в апреле.

— Рыночная стоимость Nvidia ($2,55 трлн) превысила капитализацию фондового рынка Германии ($2,51 трлн). — а это нормально?

— Совет директоров золотодобытчика Южуралзолото рекомендовал не выплачивать дивиденды за 2023 год. — еще одна компания без дивидендов.

— Акционеры ТМК утвердили дивиденды за 2023 год в размере ₽9,51 на акцию. Дата дивидендной отсечки — 4 июня. В 2023 году компания выплатила дивиденды за первое полугодие в размере ₽13,45 на акцию. — тоже невысокая доходность (>4%).

Кстати, для тех, кто хочет всегда быть в курсе ключевых рыночных трендов, у меня есть телеграм-канал, где я оперативно делюсь самыми важными прогнозами и новостями по финансовым рынкам и экономике. Присоединяйтесь!

Собственно, это все, что я хотел рассказать. Спасибо, что дочитали. Если понравилась статья, поставьте, пожалуйста, лайк! Всем удачи и профита!

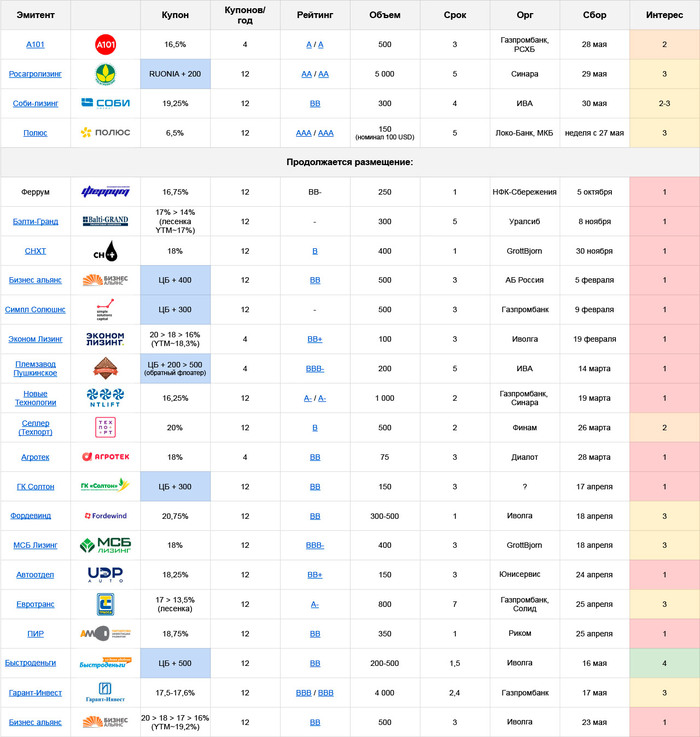

Вводные на неделю. Первичка, да и весь бондовый рынок опять сломались:

Какими будут новые ориентиры доходностей – пока непонятно, их поиск продолжается

Новые размещения, даже явно сильные, далеко от номинала не уходят (и хорошо, если не вниз)

В простыне два десятка эмитентов

На этой неделе ничего выдающегося не размещается, так что безопаснее всего будет посмотреть со стороны и дождаться стабилизации

🏢 А101: A, купон до 16,5% квартальн. (YTM~17,7%), 3 года, 500 млн.

Неделю назад на анонсе выпуска было еще более-менее интересно, но с тех пор большинство соседей по рейтинговой группе ушли на доходности сильно за 18%. Дюрации там в пределах 2, A101 немного длиннее, но этого мало

И боюсь, даже при всем при этом – можем увидеть очередной сценарий с раздуванием объема на сборе, без которого в этом году не обошлась еще ни одна книга A-грейда (по базовому сценарию должны еще и купон утоптать, но сложно поверить, что это получится в нынешних условиях. Хотя…)

🚘 Соби-лизинг: BB, купон 19,25% квартальн. (YTM~20,8%), 4 года, 300 млн.

Тоже жертва ползущего вниз рынка, большое количество бумаг сравнимой дюрации в BB уже торгуются с YTM 21-22%, причем сюда входят разные сектора, не только традиционно более доходные квальские МФО (хотя и их немало)

Новый Соби сейчас не дает премии ни к рейтинговой группе, ни к своим старым выпускам

Умеренно интересно может быть только для любителей быстрой амортизации – возврат здесь будет по 2,2%, начиная с 4-го месяца

🚜 Росагролизинг: AA, флоатер RUONIA+200, ежемес. купон, 5 лет, 5 млрд.

Полная копия своего мартовского выпуска RU000A108447, стартовый спред там укатали до 180, торгуется в районе номинала. В новом, полагаю, увидим плюс-минус то же самое

Если нужны флоатеры, но при этом нет задачи положить 8- или более значную сумму в надежного эмитента – считаю, что лучше смотреть что-то пониже рейтингом и подоходнее. Как вариант, свежие бумаги АФК Системы RU000A108GL1 RUONIA+240 и RU000A108GN7 КС+220, в стакане по номиналу

⚜️ Полюс USD: AAA, купон до 6,5% ежемес. (YTM~6,7%), 5 лет, 150 млн. USD

Вторая после Новатэка RU000A108G70 квазидолларовая бумага. Скорее всего пойдет по тому же пути, с большим увеличением объема на сборе. Сам Новатэк с финальным купоном 6,25% торгуется сейчас ниже номинала, особого ажиотажа не видно

Полюс отличается ежемесячным купоном, но не думаю, что этого будет достаточно для большого апсайда, а других аргументов участвовать в первичке не вижу – разве что с отсечкой ровно на 6,5%. К тому же, следом пойдут аналогичные USD-бумаги от Фосагро (AAA, до 6,5%) и Русала (A+, до 8,25%), дефицита предложения в новом формате не ожидается

👉Ссылка на полную табличку с размещениями

✅Мой телеграм, где много интересного: https://t.me/mozginvest

(пишу про облигации и акции РФ, ЦФА)

Минфин провёл аукцион ОФЗ, предложив инвесторам один выпуск. Индекс RGBI скатывается в пропасть, опустившись ниже 110 пунктов, в моменте, кажется, что снижение не "прекратится". Доходность же самих бумаг продолжает увеличиваться, последние новости от Минфина пошатнули веру инвесторов в ОФЗ, они выбрали выжидательную позицию, требуя премию к выпускам. На вторичном рынке такая же ситуация (распродажа на всей кривой), и она образовалась благодаря некоторым факторам:

🔔 В резюме по обсуждению ключевой ставке в апреле обсуждался вариант повышения её на 100 б.п., до 17% годовых. С учётом всех данных повышение ставки в июне вероятно и не на 100 б.п. Зампред ЦБ Алексей Заботкин подтвердил данные намерения на июньском заседании.

🔔 По последним данным Росстата, за период с 14 по 20 мая ИПЦ вырос на 0,11% (прошлые недели — 0,17%, 0,09%), с начала мая 0,38%, с начала года — 2,85% (годовая — 8,03%). Уже не секрет, что прошлогодние темпы значительно превышены, тогда за период с 16 по 22 мая ИПЦ вырос на 0,04%, а с начала мая рост составил 0,13%, с начала года — 2,19%. Из-за этого годовая инфляция превысила 8%, данная цифра почти в 2 раза выше цели регулятора (4,3-4,8%) и вывод здесь один, что ДКП недостаточна жёсткая.

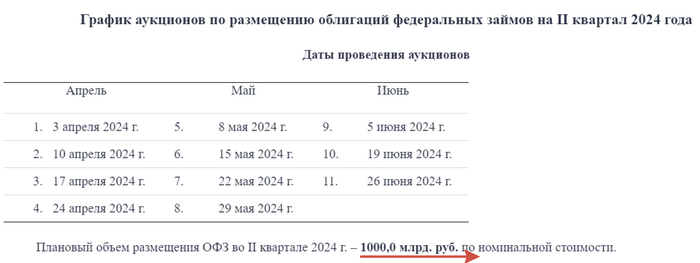

🔔 Минфин хочет занять в 2024 г. 2,63₽ трлн (валовые внутренние заимствования с учётом погашений 1,45₽ трлн в 2024 г. составят 4,08₽ трлн), а это рекордная сумма сначала пандемии (во II кв. хотят разместить 1₽ трлн, с учётом I и II кв. — 1,8 млрд). Данный факт подтвердился анонсом новых выпусков: ОФЗ 26245 (погашение в 2035, купон — 12%), ОФЗ 26246 (погашение в 2036, купон — 12%), ОФЗ 26247 (погашение в 2039, купон — 12,25%), ОФЗ 26248 (погашение в 2040, купон — 12,25%). Купонная доходность — рекордная из всех выпусков ПД, а общий объём выпуска составит 2,75₽ трлн.

Также мы имеем несколько фактов о рынке ОФЗ:

✔️ Минфин, похоже, не будет использовать флоатеры в этом году: "Занимать по плавающей ставке сегодня дороже. Доля бумаг с плавающим % в наших выпусках примерно 50%, что говорит о рисках для бюджета с изменением ставок на рынке" — Антон Силуанов.

✔️ Согласно статистике ЦБ, в апреле основными покупателями ОФЗ на вторичном рынке были вновь физические лица, а также НФО за счёт собственных средств — на 24,1₽ и 29,3₽ млрд соответственно. Крупнейшими продавцами стали второй месяц подряд СЗКО, продав ОФЗ на сумму 60,2₽ млрд. Интересно, что на первичном рынке крупнейшими покупателями стали СЗКО, на них пришлось 56,4% от всех размещений, тогда как на НФО в рамках доверительного управления снизили свою долю до 18,4%.

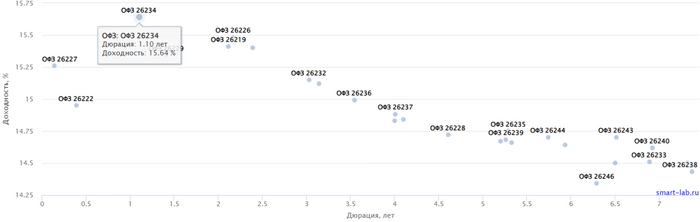

✔️ Доходность большинства выпусков перешагнула 14,7% (ОФЗ 26238 торгуется по 55,9% от номинала с рекордной 14,42% доходностью, кто покупал по 100%, то имеют сейчас -44% по активу). Если рассматривать данные ЦБ о средней max ставке по вкладам физ. лиц до 1 года в топ-10 банках, то в II декаде мая она составила 14,952% (без изменений, годичные ОФЗ дают доходность выше 15%).

А теперь к самим выпускам:

▪️ Классика: ОФЗ — 26246 (погашение в 2036)

Спрос был малым — 34,4₽ млрд, выручка составила 10₽ млрд (средневзвешенная цена —89,5%, доходность — 14,3%). Таким образом, Минфин заработал за этот аукцион 10₽ млрд (прошлый аукцион не состоялся, не помог даже новый выпуск). Согласно плану Минфина на II кв. 2024 г. необходимо разместить 1₽ трлн, размещено только ~418,3₽ млрд, план будет не выполнен, если не давать премию к выпуску (в запасе 4 недели).

📌 С учётом того, что Минфин хочет занять приличную сумму в 2024 г., анонсировав новые выпуски ОФЗ и отдав предпочтение долгосрочным бумагам с ПД, то плюс в ОФЗ — это фиксация повышенного % на долгие годы в "безрисковом" инструменте. При этом необходимо понимать, что вероятность повышения ставки в июне велика, поэтому можно рассчитывать на дальнейшее увеличение доходности (стоит не торопиться набирать длину).

С уважением, Владислав Кофанов

Телеграмм-канал: t.me/svoiinvestor

Одна вакансия, два кандидата. Сможете выбрать лучшего? И так пять раз.

Если вы торгуете на рынке продолжительное время, то наверняка замечали, что рынок бывает нелогичен, а цены на активы — неадекватными. Правда, довольно часто рынок умеет доказать обратное )) А его «нелогичность» объясняется отсутствием у наблюдателя достаточного объема информации или профессиональных навыков. Но это иная ситуация.

Может ли быть «неадекватен» и нелогичен сам рынок? Вот тут мнения расходятся.

Причем расходятся настолько, что противоположные ответы на этот вопрос заслуживают пристального внимания.

Так, нобелевские премии по экономике за 2013г получили два представителя экономических школ, стоящих в этом вопросе на разных позициях: Юджин Фама и Роберт Фишер. Так что тема интересная.

Итак, начнем с определения. Что же такое "рыночная неэффективность" ?

📌Определение 1: это такое свойство рынка, при котором в цене не отражена вся информация, касающаяся актива, которая может на нее повлиять.

📌Определение 2: рыночная неэффективность — это свойство рынка, при котором время поступления информации меньше времени отклика на информацию.

Рынок, в конечном счете, эффективен, т.к. рано или поздно информация закладывается в цену. Но в своем жизненном цикле он проходит через фазу неэффективности. И длительность этой фазы может изменяться в довольно больших пределах.

Это была теория. А она, как известно, без практики мертва. Поэтому теперь перейдем к практике.

Ключевая ставка ЦБ РФ сейчас 16%. Сравним с ней доходность ОФЗ, которая обычно чуть выше (особенно у длинных облигаций).

И для пущей убедительности добавим основных «конкурентов» облигаций: банковские вклады и ETF.

🔹Короткие ОФЗ (1-2 года до погашения): доходность 12.5% — 13.5%

🔹Банковские депозиты: 15% — 17%. Более высокая доходность при открытии вклада через finuslugi.ru

🔹ETF (они же БПИФ): 14.5% — 15.5%. На примере 3 фондов: LQDT ETF, AKMM ETF, SBMM ETF.

Облигации проигрывают всем, тут сейчас самая низкая доходность.

Это когда такое было, чтоб депозиты были выгоднее облигаций ?! Обычно наоборот..

Единственное объяснение, которое отчасти оправдывает сложившуюся ситуация состоит в том, что в облигациях текущую доходность можно зафиксировать на многие годы вперёд (в случае длинных ОФЗ), чего не сделаешь для вкладов и ETF. Но и тут есть нестыковка: ведь Набиуллина сделала заявление, в котором сообщалось, что «текущий уровень ставки подержат несколько кварталов», а снижать ее начнут лишь после достижения целевого значения инфляции =4%. Инфляции в России до 4% еще далеко...

Так что текущую ситуацию считаю рыночной неэффективностью. А вы как думаете ?

Прошу обратить внимание, что я выкладываю свои посты на разных площадках, потому рекомендую подписаться на мой тг канал, где они все есть в одном потоке. Так вы гарантированно ничего не пропустите.