Моя любимая. В обиход вошла в 2008 году. Тогда помню каждый день ждали, где же дно. А потом все ниже и ниже. Смотрел видео когда-то с Питером Линчем. Была хорошая фраза про двойное, тройное и так далее неисчислимое дно.

"Отрицательная доходность".

Ну тут сами можете додумать. Возникает, когда Вы определились с процентным движением рынка, но ошиблись с направлением.

"Это Жопыт".

Тут тоже просто, большой убыток, который Вы морально списываете на плату за обучение. Кстати, в биржевом университете можно учиться вечно, оплачивая обучение через "Жопыт".

Если что вспомните, пишите в комментариях. Все-таки на рынке сейчас уже не сотни тысяч, а десятки миллионов инвесторов. Пора и свою вселенную создавать.

🛢 По данным Минфина, НГД в январе 2023 г. составили — 675,2₽ млрд (+58,7% г/г), месяцем ранее — 650,5₽ млрд (-30,2% г/г). Низкая база I полугодия 2023 г. даёт о себе знать, тогда курс ₽ и цена на сырьё не оставляли никаких шансов по заработку нефтяникам (поэтому % рост год к году так велик). Доходы января не очень сильно различаются с доходами декабря, дело в том, что средний курс $ в январе составил — 88,7₽ (месяцем ранее — 90,8₽), данных по средней цене Urals за январь от Минфина не поступало, но учитывая снижение среднего курса и мизерный рост доходов, то можно сделать вывод, что она находилась в районе $70 за бочку (месяцем ранее — $64,23). Напомню вам, что Минфин спрогнозировал НГД за 2024 г. в размере — 11,5₽ трлн, при цене на российскую нефть — $71,3, а курсе доллара — 90,1₽ (параметры уже не сходятся, если смотреть на сегодняшнюю цену сырья, чтобы добрать НГД, необходимо двигать курс). А теперь давайте подробно разберём отчёт:

✔️ НДПИ (878₽ млрд vs. 970₽ млрд месяцем ранее) и ЭП (68,5₽ млрд vs.113,3₽ млрд месяцем ранее) произошло снижение объёмов добычи/экспорта в январе, это откровенно влияет на доходы (в этом месяце помогло, что цена на сырьё была выше, но всё равно не на прогнозируемых уровнях регулятора). Не помогает даже усилившиеся налоговая база на Газпром, который уплачивает дополнительный налог в размере — 50₽ млрд в месяц, данный налог будет действует с 1 января 2023 года по 31 декабря 2025 года, при этом государство за счёт повышения НДПИ (1 августа 2024 до конца 2026 года) на газ заберёт у Газпрома 90% выручки, которую компания получит в результате опережающего роста тарифов в 2024–2026 годах. Также Новый НДПИ на конденсат для Газпрома может принести бюджету дополнительно 70–80₽ млрд в год (замещение демпферных выплат). Всё это негативно влияет на компанию и загоняет её в долги, не помогает даже увеличение поставок газа в 1,5 раза в Китай.

✔️ Налог на дополнительный доход (НДД) составил — -0,1₽ млрд, он платится поквартально. Никаких сюрпризов. Напомню, что в октябре прошлого года было выплачено — 593₽ млрд.

✔️ В январе регулятор выплатил компаниям по демпферу — 146,6₽ млрд (месяцем ранее — 258,2₽ млрд). Уже писал выше, что новым налогом на газовый конденсат регулятор решил компенсировать восстановление выплат по демпферу, но статья чувствительная для бюджета РФ и довольно сладкая для нефтяников. Выплата демпфера в январе 2024 г. намного выше 2023 г. — 48₽ млрд и 2022 г. — 85₽ млрд (чувствуете динамику?), данная статья откровенно влияет на выплаты дивидендов от нефтяников.

📌 Сокращение добычи нефти, снижающаяся цена сырья и окрепший ₽ не дают надежд на сверхдоходы нефтяников (Лукойл, Роснефть, Татнефть, Газпромнефть и т.д.). Минфин прогнозирует профицит НГД в феврале — 195,4₽ млрд, но так как в январе недобрали 122,2 млрд, то ведомство направит на покупку иностранной валюты и золота — 73,2₽ млрд. Операции будут проводиться в период с 7 февраля по 6 марта 2024 г (ежедневно будет покупаться 3,7₽ млрд). Напомню вам, что в январе продажи валюты по бюджетному правилу составили — 69,1₽ млрд, таким образом пополнение ФНБ произойдёт на крошечные суммы (я уже писал ранее, что ликвидная часть под угрозой). Как итог с учётом зеркалирования всех операций ФНБ продажа валюты в феврале сократится вдвое — 8,1₽ млрд в день начиная с 7 февраля (до 31 января продавали по 16,7₽ млрд в день). Поддержка ₽ ослабевает, а значит курс двинется в нужные уровни для бюджета РФ, при не очень привлекательной цене за нефтяную бочку.

Небольшой ликбез для тех, кто хочет инвестировать, но не может разобраться, с чего начать.

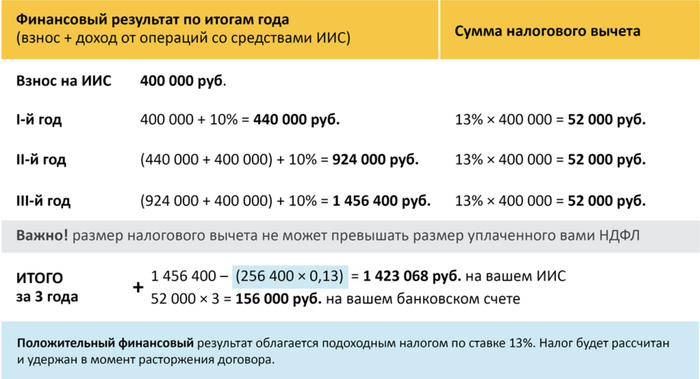

Самая базовая вещь в инвестициях - налоговая оптимизация. Налоги - это хорошо (это ведь значит, что ты хоть что-то заработал), но вдвойне приятно, когда эти самые налоги еще можно и вернуть. И одним из способов для возврата уплаченных налогов - это индивидуальный инвестиционный счет (ИИС).

Второй важный момент помимо возврата налогов - возможность не платить и будущие налоги с прибыли. Представьте, что вы инвестируете в ценные бумаги, получаете хорошую прибыль, а после решения вывести деньги не платите с них ни копейки. С обычный брокерским счетом так не работает (если только ранее не было крупных убытков, которые через сальдирование можно было бы применить для уменьшения налогооблагаемой базы). А вот с ИИС-3 - вполне.

В 2023 году произошли изменения и начиная с 1 января 2024 года можно открыть себе только ИИС нового типа - ИИС-3 (про старые, чтобы не перегружать информацией, писать не стану - кто уже пользуется, то знает правила).

Главное о новом ИИС

Владельцы ИИС старого образца открыть ИИС-3 не могут (в будущем появится возможность зачесть до 3-х лет владения старым ИИС при переходе на новый, ждем уточнений в законодательстве);

ИИС-3 может быть одновременно до трех штук, причем у разных брокеров;

ГЛАВНОЕ: новый ИИС объединяет сразу две налоговые льготы: вычет на взнос и на доход. Таким образом, можно будет возвращать 13% от суммы пополнения в год (но не более чем с 400 тыс руб ежегодного взноса), но еще и не платить НДФЛ с дохода при закрытии ИИС - лимит вычета до 30 млн руб. Таким образом, можно освобождать прибыль от инвестиций (не распространяется на купоны и дивиденды) и пользоваться привычным вычетом на взнос;

У тех, кто открывает ИИС-3 до 2026 года, срок действия составляет 5 лет. Затем срок будет постепенно увеличиваться и к 2031 году составит уже 10 лет (поэтому не откладывайте, если еще не успели оформить);

Больше никаких ограничений на сумму взноса - если раньше внести можно было до 1 млн руб в год, то теперь все зависит от желаний и возможностей;

Существует возможность вывода средств с ИИС без потери налоговых льгот, но только для дорогостоящего лечения.

Пример работы ИИС-3 с ежегодными взносами в 400 тыс руб при вложении, например, в ОФЗ (облигации федерального займа)

ИИС: новые ограничения

Как оказалось, многие упустили эти новости из внимания.

Правительство еще 22 января ограничило возможность покупки на ИИС ценных бумаг, выпущенных иностранными государствами. Звучит логично: налоговые льготы государству разумно возвращать за инвестиции в бумаги российских компаний, а не за владение, например, акциями США (а ведь кто-то покупал и акции военно-промышленного комплекса США, например).

Неприятным сюрпризом для многих стало то, что под эту категорию попали не только облигации дружественных стран, но еще и депозитарные расписки квази-российский компаний.

Какие бумаги теперь нельзя будет покупать:

❌ облигации Беларуси (и долговые бумаги других иностранных эмитентов);

❌ Яндекс;

❌ TCS Group;

❌ X5;

❌ Cian;

❌ Fix Price;

❌ Globaltrans и др.

ВАЖНО: эти ограничения действуют не только на ИИС-3, но еще и на ИИС старого типа А и Б, которые были доступны к открытию до 1 января 2024 года.

Если подобные бумаги уже есть на ИИС, паниковать не нужно - их можно продолжать держать и продать при первой необходимости. А купить условный X5 на ИИС снова станет возможно уже после редомициляции бизнеса компании в Россию.

Ограничение на покупку бумаг иностранных компаний действует только на ИИС. Торговать ими на вашем обычном брокерском счете можно также свободно, как и раньше.

Немного грустно. Ведь эти бумаги могли бы стать отличным вариантом для покупки в мой пенсионный портфель на ИИС.

Ключевые ответы на возражения

Инвестировать в России значит потерять деньги. За 5 лет может случиться что угодно // Да, все верно. Что угодно можно случиться и с депозитом в банке, но это же не повод его не открывать.

Инвестиции - казино. Только потеря денег // Для кого-то фондовый рынок и вправду напоминает казино. Если проводишь странные сделки, инвестируя в одну или несколько акций все свои деньги, да еще и с кредитным плечом. На деле же всего можно подобрать для себя инвестиции надежнее, чем эти деньги будут лежать даже на банковском счете в Сбербанке.

Государство может в любой момент забрать мои деньги // Этого стоит опасаться скорее держателям депозитов. Но даже чтобы изъять вклады у неограниченного числа граждан, надо сначала ввести в стране военное положение. Только после этого, опираясь на конституционный закон (№ 1-ФКЗ от 30 января 2002 года), президент сможет изъять вклады.

Я не знаю, что купить // Всегда можно воспользоваться доверительным управлением, когда инвестированием занимается управляющая компания по выбранной вами изначально стратегии (без риска, с умеренным риском или максимизация дохода). В конце-концов, всегда можно купить себе ОФЗ и держать бумаги до погашения, что обеспечит благодаря вычетам более высокий доход, когда начнут снижать ключевую ставку. А ее ожидаемо начнут снижать уже во втором полугодии 2024 года.

Ну и главное: не верите в акции - купите себе валюту на брокерском счете или валютные облигации, что позволит сидеть и наслаждаться динамикой портфеля при очередной девальвации рубля.

***

Отсидел неделю в блоке на Пикабу - не понравилось, осуждаю.

Поэтому параллельно веду канал https://t.me/buynotsell в Telegram, где разбираю новости финансов (и не только). Очень удобная штука на случай бана (ну вы поняли).

- Вероятность выигрыша - вероятность того, что ваш билет будет выигрышным. Она обычно указывается организатором лотереи и может быть выражена в виде десятичной дроби или процента.

- Сумма выигрыша - сумма денежного приза или иного выигрыша, которую получает победитель лотереи.

- Стоимость билета - цена, которую вы заплатили за участие в лотерее.

- Налоги - сумма налогов, которые могут быть удержаны из выигрыша в соответствии с законодательством вашей страны или региона.

- Комиссии - дополнительные расходы, которые могут быть связаны с получением выигрыша, например, комиссия банка или организатора лотереи.

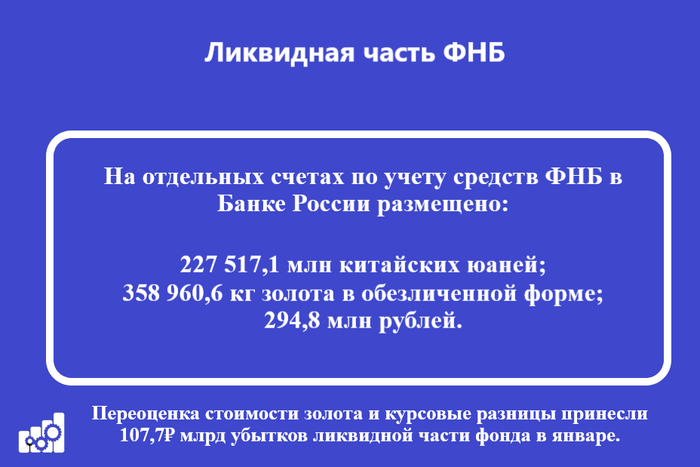

Минфин РФ опубликовал результаты размещения средств ФНБ за январь 2024 г. В этом месяце регулятор отказался от инвестиций, напомню, что в прошлом году было потрачено чуть более 1₽ трлн на эту статью. По состоянию на 1 февраля 2024 г. объём ФНБ составил — 11,92₽ трлн или 6,6% ВВП (в декабре — 11,97₽ трлн). Объём ликвидных активов Фонда (средства на банковских счетах в Банке России) составил — 4,9₽ трлн или 2,7% ВВП (в декабре — 5₽ трлн). Учитывая объём ликвидной части ФНБ, то уже стоит беспокоиться за сохранность фонда, ибо если цена за бочку опустится ниже $60, то наполнять его будет нечем, наоборот, средствами фонда будут восполнять дефицит.

Неликвидная часть активов ФНБ:

▪️ на депозитах в ВЭБ.РФ— 658,5₽ млрд (в декабре — 658,8₽ млрд);

▪️ евробонды Украины — $3 млрд (прощаемся);

▪️ облигации российских эмитентов – 1,229₽ трлн (в декабре —1,231₽ трлн) и $1,87 млрд;

▪️ привилегированные акции кредитных организаций — 329₽ млрд (ВТБ, РСХБ, ГПБ);

▪️ на субординированных депозитах в Газпромбанке — 38,4₽ млрд;

▪️ в обыкновенных акциях Сбербанка — 3,11₽ трлн (в декабре — 3,07₽ трлн);

▪️ в обыкновенных акциях Аэрофлота — 92₽ млрд (в декабре — 82,9 млрд);

▪️ в обыкновенных акциях ДОМ.РФ — 137₽ млрд;

▪️ в привилегированных акциях РЖД — 722,1₽ млрд;

▪️ в обыкновенные акции АО ГТЛК — 58,3₽ млрд;

▪️ в обыкновенные акции ВТБ — 143,7₽ млрд (в декабре — 133,7₽ млрд);

▪️ в привилегированных акциях Атомэнергопром — 57,5₽ млрд.

В декабре 2023 г. в ФБ поступили доходы от размещения средств Фонда:

🔹 ценные бумаги российских эмитентов, связанные с реализацией самоокупаемых инфраструктурных проектов — 1,7₽ млрд;

🔹 депозиты в ВЭБ.РФ — 5,2₽ млрд;

🔹 облигации НЛК-Финанс – 196,8₽ млн.

Разбираемся с ликвидной/неликвидной частью ФНБ и дефицитом бюджета РФ

🔥Ликвидная часть. Переоценка стоимости золота и курсовые разницы принесли 107,7₽ млрд убытков ликвидной части фонда в январе. На инвестиции в этом месяце из ликвидной части ничего не брали, поэтому ещё большего сокращения не произошло. По БП (бюджетное правило, если бочка нефти торгуется выше $60, то заработанные денежные средства сверх отправляются в ФНБ) с 7 февраля по 6 марта 2024 года ежедневный объём покупки иностранной валюты и золота составит 3,7₽ млрд (73,2₽ млрд), это должно хотя бы как-то поддержать ликвидную часть.

🔥 Неликвидная часть. За счёт роста фондового рынка, акции Сбербанка, ВТБ и Аэрофлота увеличилась в цене, это помогло принести около 60₽ млрд бумажной прибыли, поэтому снижение ликвидной части не так заметно.Напомню, что акции Сбербанка занимают почти половину неликвидной части.

🔥Дефицит бюджета. Нефтегазовые доходы, подлежащие зачислению в ФНБ (их объём в 2024 – 2026 гг. составит 1,8₽ трлн ежегодно). Использование средств ФНБ в целях финансирования дефицита ФБ на всём прогнозном периоде планируется только в 2024 г. (1,3₽ трлн). Самое интересное, что Минфин спрогнозировал данные суммы из некоторых параметров, при цене на российскую нефть — $71,3, а курсе доллара — 90,1₽ (как по мне, недоберут)/ На сегодняшний день Urals торгуется по $65, перспективы туманны.

Во вчерашнем видео-разборе я указывал вероятность похода к зоне риска для медведей $43444 с учетом выполнения определенных условий. Также я говорил, что при отсутствии динамики на пробой данного уровня мы увидим реакцию вниз и нисходящий приоритет останется преобладающим в рамках технической последовательности. Давайте взглянем на текущие актуальные уровни.

Обращаю ваше внимание, что я даю свои выкладки на нескольких площадках, рекомендую подписаться на мой тг канал, где все объединяется в один поток информации. Вы будете вовремя узнавать о выходе новых статей и видео-разборов.

Желаю всем хорошего дня и успешной торговли, друзья!

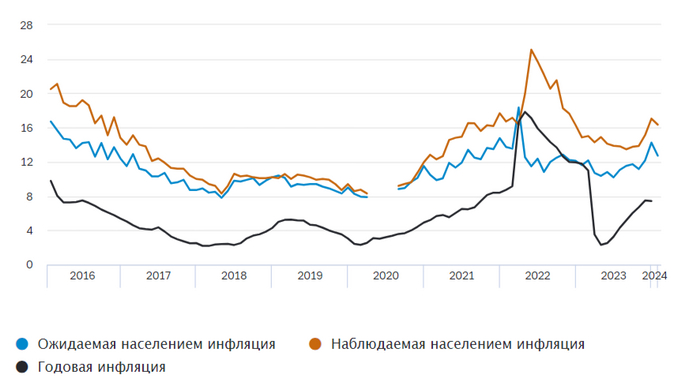

Ⓜ️ По последним данным Росстата, за период с 23 по 29 января индекс потребительских цен вырос на 0,16% (прошлые недели — 0,07%, 0,23%), с начала января — 0,62%, с начала года — 0,62%. Конечно, уже можно фиксировать снижение темпов инфляции (всё благодаря снижению цен на яйцо, куру и свинину), но необходим устойчивый тренд, чтобы ЦБ имел сигнал к снижению ставки. Ещё я бы отметил, что рост платы за жильё в домах государственного и муниципального жилищного фонда, напомню, что с 2024 г. тарифы на ЖКУ вырастут в среднем на 10% (основные тарифы с 1 июля, но уже с 1 января цены были повышены на капремонт, содержание дома и прочие услуги), поэтому нас ожидает весомый всплеск, как он отразится на инфляции в III квартале загадка, ибо все аналитики сходятся во мнении, что понижение ставки будет в конце II квартала.

🗣 Наша денежно-кредитная политика направлена на то, чтобы обуздать инфляцию и вернуть её к нашей цели 4%. Мы для этого повышали ключевую ставку

🗣 Если посмотрите на наш базовый прогноз — мы видим пространство для снижения ставки в этом году, скорее, во II полугодии. Когда именно это произойдёт, будет зависеть от поступающих данных. Мы должны убедиться, что тренд на снижение инфляции устойчивый

Какие меры помогают замедлению инфляции, кроме высокой ключевой ставки?

📉 ЦБ поддержит ₽ в этом году (за 2024 год регулятору придётся продать валюты примерно на 600₽ млрд, расчёт из данных, но я думаю, что продадут намного больше — 1₽ трлн), уже с 15 числа регулятор продаёт по 16,7₽ млрд в день и данных мер по зеркалированию операций с ФНБ+бюджетное правило хватит, чтобы ₽ укрепился. Сейчас $ торгуется по 91₽, пока ₽ находится в данном диапазоне (85-95₽) за ключевую ставку можно не переживать, а вот если направиться в район 100₽, то придётся повышать ставку (дилемма, всё будет зависеть от экспорта).

📉 Был снижен спрос на потребительское кредитование и ипотеку на 2-ом рынке за счёт ужесточения первоначального взноса, повышения макропруденциальных лимитов/надбавок. По данным ЦБ, в декабре повышенный спрос в кредитовании продолжил снижаться — 73₽ млрд (0,2% м/м и 23% г/г, месяцем ранее 531₽ млрд), такой резкий перепад в цифрах связан с корректировкой на крупную сделку по продаже кредитов в размере ~250₽ млрд (потребительские ссуды). Помимо этого, были скорректированы параметры льготных ипотечных программ (30% взнос по льготной ипотеке, размер льготного ипотечного кредита для всех регионов составляет — 6₽ млн), главное "зло" в кредитовании. Началась борьба за прибыль в данных секторах: Сбербанк (этому примеру последовал ВТБ и Альфа-Банк) после новогодних каникул ввёл комиссию в 7,5–11,5% от суммы кредита для девелоперов, чьи покупатели воспользуются льготными займами (нагрузка на застройщиков, впоследствии переложат на покупателей).

📌 То, что высокая ключевая ставка с нами надолго — факт. Прогнозируемо снижение ставки начнётся ближе к лету, но большой вопрос в том, как повлияют на инфляцию огромные расходы бюджета, повышение тарифов для населения и ослабления ₽. На февральском заседании навряд ли произойдёт какое-либо неожиданное действие от регулятора, ставку не снизят, но и не повысят. Как итог ЦБ необходимо будет внимательно следить за курсом валют, импортом, ИПЦ и изменением ставок по депозитам/кредитам, чтобы понять, как повлияло ужесточение ДКП на экономику.

Инфляция, наверное, нет, ставкой ЦБ лишь разгоняет инфляцию. Плата за пользование кредитными средствами будет в цене товаров и услуг через определенный период времени.

Ставка 16% сейчас это хорошо. Еще лучше если она будет 17 и 18% хотя бы еще полгода.

В ситуации, когда ограничений на отток капитала существенных нет, а ставки размещения в облигации и инструменты с фиксированной доходностью на внешнем контуре выросли, должна быть существенная премия между размещением рублей и размещением активов в долларах.

Ставки по облигациям эмитентов США. Выбор в долларах достаточно хорош.

Объем депозитов до СВО 32 трл.рублей. Сейчас 42 трл.рублей. Депозитная масса (она же пассивы для банков) значительно укоротились по срокам после СВО. Высокая ставка нужна чтобы увести депозитную массу в более длительные сроки и длинные финансовые продукты. Без этого любой отток депозитов как в феврале 2022 и после на мобилизации может быть определенной проблемой.

Я так понимаю последние отчеты ЦБ с такой инфографикой. Больше отчетов о ДКП не будет.

Если ставка ЦБ нужна на конец года 11-13%, то в бочке надо делать затычку. Альтернатив как размещению в рублях быть не должно. Поэтому либо ставка в рост без ограничений на движение капитала. Либо ставка вниз агрессивно, но после непопулярных мер на вывод активов на внешний контур.