Я сам юрист, специализирующийся на банкротстве физических лиц. Через меня прошло более 2000 дел. И странно, что я буду говорить о том, как избежать банкротства.

При всём при этом, тяжело смотреть, как люди не просто от тяжёлой ситуации, а от не знания простых инструментов попадают в супер тяжёлые ситуации.

Самые частые причины того, что человек уже стоит на пороге к банкротству:

— Уволили с работы

— Прогорел бизнес

— Заболел (-а)

— Мошенники обманули

При этом также часто встречаются и такие:

— «Раз дают, я брал (-а) кредиты, кто же знал, что так много возвращать надо»

— «Брал (-а) кредитки и во всяких займах на мелкие нужды»

— «Да я прочитал, что можно взять и вообще не отдавать (как альтернатива «я увидел в Тик-токе, как не отдать кредит»)»

К чему это я? Есть действительно уважительные причины происхождения «безденежья» и «долговой ямы», но и не надо исключать ситуацию, когда виноваты мы сами, что не разобрались во всём.

Если посмотреть выше, то вообще можно объединиться в одно словосочетание — «излишнее доверие». Когда ты мы доверились «специалисту службы безопасности банка», мы доверились менеджеру, который в скольз только сообщил про высокий процент, а всё остальное время рассказывал, какая крутая у них кредитка, доверились своей работе, которую всегда можно потерять, в конце концов доверились самому себе, когда сказали, что и так всё знают.

Вывод таков: когда дело касается ВАШИХ денег, доверяйте не только сердцу, но и сухому расчёту. Что же касается финансовой грамотности, вы сможете найти тонны информации в интернете (надеюсь, не доверитесь всему подряд). В свою очередь, в дальнейшем я буду потихоньку сообщать больше точных данных, как всё состоит в финансовом и юридическом мире у нас сейчас.

Есть такой тип инвесторов и предпринимателей, которые любят на встречи приезжать с оружием, и рассказывать что они сделают с тем, кто потеряет их деньги.

Как показывает практика, строить вменяемые гибкие бизнесы у них не получается, по ряду причин:

- в бизнесе все завязано на людей, которые умеют принимать решения. У людей, которые умеют принимать решения, есть мозг, и они им думают. Негативная мотивация наказанием повышает производительность мозга только до определенного момента, в отличии от физической производительности, а потом наступает думательный паралич. От страха смерти бегун побежит в 2 раза быстрее, а мозг будет принимать бизнес-решения в 20 раз медленнее и хуже

- разумные люди не пойдут в схему, где заработки ограничены, а потери бесконечны, это плохое сочетание доходности и риска

- отсутствие думающих людей замыкает все решения на одного человека, он становится узким местом и не позволяет системе усложняться и расти, ограничиваясь простыми бизнес-моделями, оставаясь, по сути, бизнесом индивидуального предпринимателя, который в мыле постоянно строит рядами низкоквалифицированных ребят с большой текучкой.

Ну и в целом в мире настолько много денег, что очень неразумно брать их у тех, кто может приехать с битой - всегда можно найти вариант получше. Либо принять правила игры и играть в эту игру вдвоем - биты не так дорого стоят, а встречи с инвестором в кожаной куртке будут проходить гораздо более спокойно.

Бедность - это вирус. Ментальный вирус, передаваемый от человека к человеку, образ жизни и мыслей.

Никто не мешает бомжу найти работу грузчиком, потом пойти учиться и за 10-15 лет выбиться в средний класс. Никто не мешает человеку из региона приехать в Москву и за 20 лет заработать состояние, вместо того чтобы завести кучу детей, которых он себе не может позволить, а потом ныть что попал в ловушку. Ничего не мешает, кроме мировоззрения, страхов и мыслей о том, что "все поделено, попилено, неприбыльно и дальше будет только хуже". А узнает он об этом от тех, кто живет рядом с ним и в нищете пару поколений.

Бедность передается по наследству. Поколениями люди живут в разрухе, потому что прабабка считала, что поменять лучину в парадной и прибраться на кухне должен царь-батюшка. Поколениями люди передают своим детям импотенцию и рабскую философию, потому что "так принято" или потому что буквально 100 лет назад прапрапрадеда раскулачили. Видите бедного - почти 100% его дети будут такими же. И такими же были его родственники, друзья и круг общения.

Бедность это парализующий вирус. Вы читаете новости, вы слушаете нищебродов - и там все ведет к тому, что не надо ничего делать, ничего не получится, кругом опасность. Надо сидеть тихо, затаиться - хищники рядом, не шуми. Надо ждать - новой власти, новой страны, нового начальника, нового года. Что угодно ждать - но только не работать и не рисковать, потому что если рискнешь могут забрать то, что есть, т.е. ничего. Ведь если перестать слушать неудачников и просто начать делать, то может оказаться, что прабабка была дурой, и мы всей семьей 150 лет жили плохо по собственной вине. А мы не виноваты - мы жертвы власти, условий, страны, обстоятельств (нужное подчеркнуть). А в подъезде Обама, т.е. ой, уже Трамп, ой, Байден, нам кучу наложил вчера.

Бедность это групповая болезнь. Как травоядные ищут себе стадо, где можно укрыться за спинами товарищей от зубов хищников, так и бедные ищут себе друзей по образу мыслей. Знаешь одного бедного - знаешь всех его друзей, они все будут как под копирку одинаковые. Одни мысли, одни цели, одна философия и ноль перспектив. И чем больше кто-то хочет вырваться их этого болота, тем больше болото будет его тянуть назад. Задача такая у болота - быть болотом.

Лечение бедности такое же как и при простуде - изоляция от источника вируса, смена образа жизни, холодная голова и профилактика закаливанием, чтобы мысли о плохом сбивались еще на подлете. Сначала будет так же тяжело, просто немного иначе, а потом все наладится. И, самое главное, не слушать тех, кто живет так, как вы не хотите жить. Можно даже просто попробовать делать все равно наоборот от их советов - по итогу получится точно лучше чем у них.

Прошло три месяца с момента как я ушёл с работы (см. Безработный ), чтобы протестировать жизнь без просиживания штанов в офисе с утра до ночи (за вполне приличную зп, но с кучей нервов при сдаче проектов, неблагодарными заказчиками и с ощущением того, что хозяин твоей жизни - не ты сам, а кто-то другой). В идеале, я должен сбалансировать свои расходы и доходы так, чтобы накопленный мной за 12 лет корпоративного рабства капиталишко мог давать доходы, из которых я мог бы покрывать свои базовые расходы.

Ну что сказать, с первыми месяцами такой жизни мне очень повезло. Мне удалось монетизировать свой скромный блог путем сдачи в аренду рекламных площадей и свести-таки концы с концами - даже без проедания сбережений. Как долго это будет продолжаться и как скоро закончится поток щедрых парней-рекламодателей, я не знаю. Но жить без приключений довольно скучно, так что я ударился в некоторые эксперименты. И об одном из таких экспериментов сегодняшний пост.

Этот эксперимент связан с покупкой облигаций трёх компаний, переживающих очень трудные времена - это компании М.Видео-Эльдорадо, Сегежа, и РОСНАНО.

Все три компании имеют облигации с доходностью значительно выше среднерыночной. Это свидетельствует о том, что рынок очень опасается проблем с выплатой долга на горизонте ближайших нескольких лет и готов покупать их долг только с хорошей скидкой и хорошим вознаграждением за риск.

В то время как у других компаний с близким кредитным рейтингом доходность аналогичных облигаций варьируется в пределах 14-15% годовых, доходность этих "бедолаг" варьируется от 22% до 100% годовых! Удастся ли мне заработать на них значительно больше, чем на вкладе или я потеряю деньги на разорении этих компаний? Время покажет. Суммы я готов выделить сравнительно небольшие - я все-таки не олигарх.

М.Видео

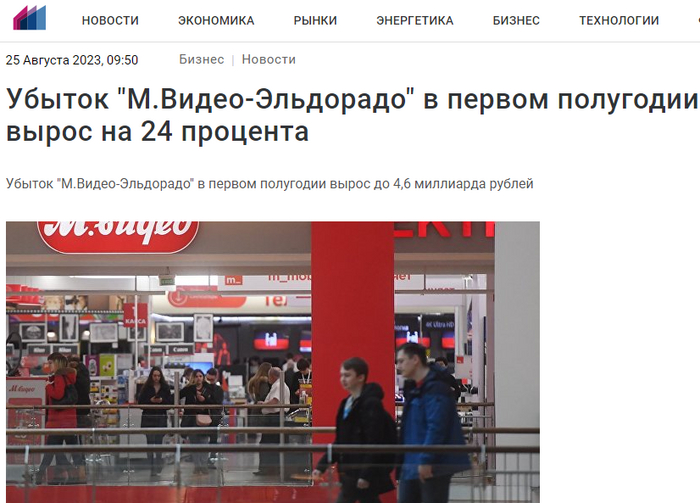

Как быстро бежит время! И прогресс неумолимо наступает на пятки старикам, не успевающим адаптироваться под новые тренды. Так и компания М.Видео (поглотившая когда-то своего конкурента - Эльдорадо) оглянуться не успела, как значительную часть рынка отожрали новомодные маркетплейсы - OZON, Яндекс.Маркет, WB. Да и DNS вдруг вырос из сети мало отличающихся от остальных компьютерных магазинов в гиганта отрасли. А здесь ещё новые реалии с параллельным импортом и скачущей словно сайгак валютой - короче, М.Видео в какой-то момент стала убыточной компанией с огромными издержками на аренду огромных площадей и провалившимся онлайн-магазином.

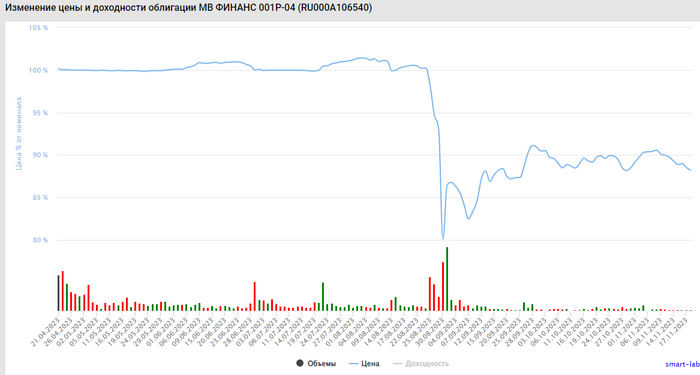

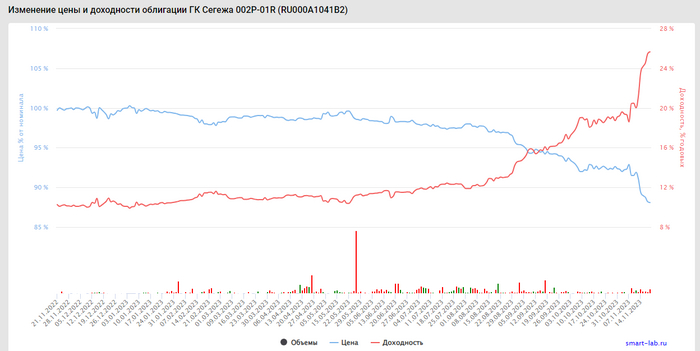

В дополнение к убыткам, М.Видео нарушило условия по выданным кредитам перед некоторыми банками в части отношения задолженности к стоимости активов, так что банки оказались вправе потребовать досрочного погашения долгов. И если они таким правом воспользуются, уйти на дно эта компания может весьма стремительно. Рынок на такие новости отреагировал решительно - стоимость облигаций в августе рухнула. Правда, сейчас она немного восстановилась:

Тем не менее, доходности облигаций М.Видео на момент написания поста варьируются в пределах 22-25% годовых (в зависимости от даты погашения). При норме 14-15%.

Так что это прекрасный кандидат для эксперимента!

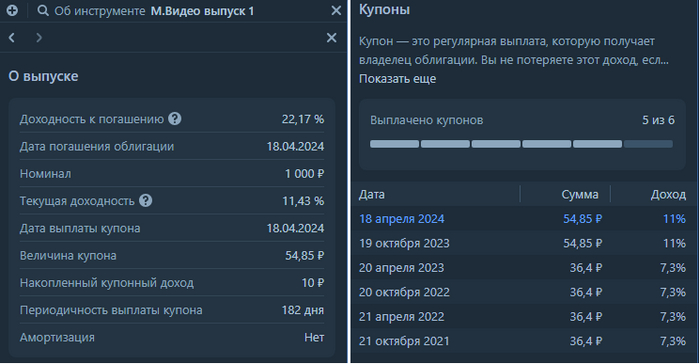

Я решил взять самый короткий выпуск, с погашением в апреле следующего года - МВ ФИНАНС 001Р-01 (RU000A103117).

Цель - додержать до погашения и переложить деньги в следующие выпуски.

Я купил 20 облигаций на сумму 19437 рублей (с учетом накопленного купона), доходность 22,4% годовых.

Сегежа

Сегежа - лесопромышленный холдинг. Это довольно крупная компания, хоть и название может быть незнакомым для непосвященных. Шутка ли, эта компания недавно вошла в индекс Мосбиржи - крупнейший индекс публичных компаний страны. Правда, её акции рухнули почти на 60% за последние два года.

Компания оказалась, скажем так, наиболее пострадавшей от текущей ситуации с ограничением рынков. Ну ладно - сразу после Газпрома!

Заголовки последних новостей о компании не блещут оптимизмом и красноречием

А последние новости про попадание под блокирующие санкции США ее материнской компании АФК Система (и, как следствие, её "дочку" Сегежу тоже накрыло) сделали держателям облигаций очень больно:

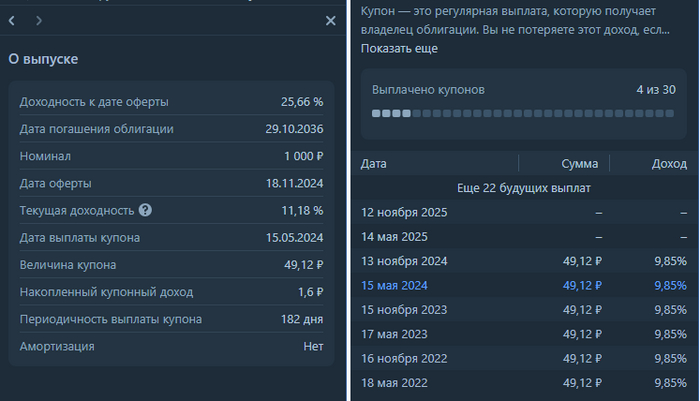

Я решил взять выпуск с офертой (требованием владельцев облигаций выкупить их по номиналу) в ноябре следующего года - ГК Сегежа 002P-01R (RU000A1041B2).

Цель - продать незадолго до оферты и переложить деньги в следующие выпуски.

Я купил 23 облигации на сумму 20295 рублей (с учетом накопленного купона), доходность 25,7% годовых.

РОСНАНО

С облигациями компании НОСРАНО, ой то есть РОСНАНО я уже имел счастье связываться: Роснано: "У нас очень много денег!" Покупал я их ещё до того, как обнажились проблемы в компании после ухода одиозного "у нас очень много денег" директора с фамилией слишком известной, чтобы её называть. Непонятно, то ли он сейчас шотландский профессор, то ли обычный израильский гражданин, активно собирающий гуманитарную помощь для армии новообретенной родины. Но совершенно понятно одно - при его руководстве в финансах госкомпании образовалась дыра - нет - ДЫРИЩЩА, которую непонятно как закрывать. Тем не менее, с момента осознания этой проблемы, все долги прилежно закрывались, и все купоны - исправно перечислялись держателям.

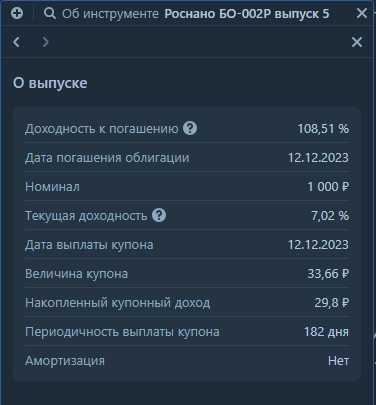

Так почему бы и не залететь небольшой котлетой в самый короткий выпуск, который погашается уже через 3 недели! Это выпуск РОСНАНО АО БО-002P-05 (RU000A102HB3).

Цель - дождаться погашения и переложить деньги в следующие выпуски.

Я купил 20 облигаций на сумму 19800 рублей (с учетом накопленного купона), доходность в пересчете на годовые (из-за очень короткого срока) составляет 120%. Фактически, я одолжил госкорпорации "деньги до зарплаты" - с наибольшими рисками за большой профит в относительном выражении, но за очень маленький в абсолютном выражении. Рискуя 20000 рублями, я получу профит в размере 800₽ через три недели (или не получу).

Что дальше?

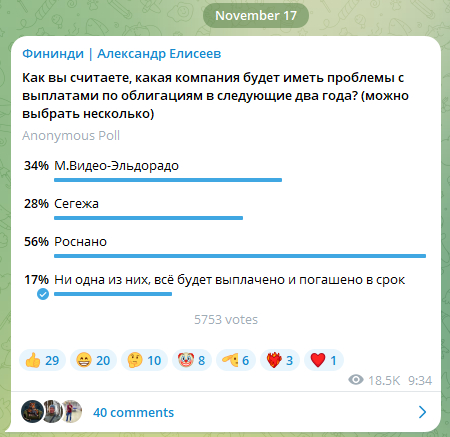

На прошлой неделе я проводил опрос среди подписчиков своего скромного блога, и из 5750 проголосовавших только 1000 человек (17%) проголосовали за то, что с этими компаниями ничего не случится в ближайшее время.

То ли народ пессимистично настроен, то ли мои шансы на успех слишком малы. Ну что ж, посмотрим, что из этого получится!

На самом деле, цель эксперимента - понять, покупка подобного рода проблемных активов - это сидение на пороховой бочке или всё ещё нормальный инструмент, с которым можно вполне себе жить и зарабатывать? Это компании из категории too big to fail, и такие доходности - возможность заработать на чужих страхах? Или рынок умный, и ему заранее известно о грядущих проблемах? Конечно, можно было наблюдать со стороны. Но так будет более запоминаемо.

В инвестициях, как и в любой другой отрасли, после определенного момента все участники процесса замотивированы заниматься процессом, а не показывать результат. Происходит это обычно, когда в инвесткомпании становится больше 20 человек, и от замотивированного главы, которому надо, до сотрудников, которые собственно делают что-то руками, появляется прослойка менеджеров. Находясь внутри сендвича, нормальные ребята начинают вести себя как животные в агрессивной среде - выживают как могут, минимизируя движения и риски, и пытаясь увеличить приток ресурсов.

Усугубляется это наличием денег в отрасли - люди крепче держатся за места, им есть что терять и любые процессы можно растягивать на очень долго - пока у компании закончатся деньги пройдут годы. И все при деле, и все оформлено как надо.

Скажем, вот хочешь ты дать денег в компанию. Ты, сидя дома в уютном кресле в трусах, пишешь основателю в фейсбуке "эй, мужик, у меня есть деньги, и я не мудак, тебе партнер нужен?". Он тебе отвечает "да, денег надо, немудаки - тоже, давай вместе всех натянем на этом рынке". Вы договариваетесь встретиться в макдаке послезавтра в 9 утра, потому что так всем удобнее и обоим нравятся макмафины. Едете туда на яндекс.такси, расплачиваетесь личной картой. Встречаетесь, основатель рассказывает про суть, показывает презу, которую сделал знакомый дизайнер за ночь за 20 тысяч рублей или он сам прям. Ты задаешь вопросы по списку.

Понимаешь, что все норм. После встречи основатель скидывает тебе примеры сделок и бюджет на год. Примеры его продаж хороши, бюджет тоже, но вы оба знаете, что это все бредни суслика под луной, и что бюджет можно не смотреть - он никогда в реальности таким не будет. Ты пишешь письмо - ок, я дам тебе денег. Через неделю встреча у нотариуса, час ожидания, пара сотен баксов за оформление доли - готово. После сделки вы идете в ресторан неподалеку, заказываете по стейку, и пока он готовится, ты закидываешь деньги на счет компании с телефона. Готово. 10 дней, 500 долларов вместе со стейком - сделка сделана, работа идет. Через год возникнут проблемы, но на очередной встрече все разрулится, потому что все нормальные парни. И стейк, опять же, вкусный в хорошей компании. А компания будет расти, несмотря на ошибки и изменения, потому что она по году из рубля делает 3 рубля, и надо очень постараться, чтобы все пошло совсем не так. Все получают дивиденды.

А теперь как это все будет выглядеть, если делать все "правильно", по-корпоративному: основатель начал думать о том, чтобы привлечь деньги. Он нанимает консалтера бывшего маккинзойда, который по дружбе рисует ему стратегию и финплан за 10 тысяч долларов. Сам маккинзойд уже устал вусмерть от презентаций, поэтому за 800 баксов всю работу сделает по книжкам выпускник МГУ 24 лет от роду. Потом основатель закажет презентацию, за скромные 3000. По дороге потратится еще 2000 на зарплату ассистента, финдира и исполнительного, потому что это ж стратегия, это надо все хорошенько пообсуждать на совещаниях.

Дальше секретарь начнет обзванивать знакомых основателя, чтобы они поинтересовались у работников инвесткомпаний, нельзя ли будет их потревожить письмом с предложением. Дальше будет 2-3 итерации звонков, где чавкающие за обедом люди будут сношать друг другу мозги вопросами о рынке, людях и агентской комиссии (спойлер - никто ее не получит, потому что про сделку будут знать все, и определить источник контакта будет невозможно). Потом секретарь соберет e-mailы, и будет рассылать отсканированные презентации с уникальными исходящими номерами для каждого получателя.

В инвесткомпании директор, получивший инфу от фиг пойми кого, вышлет презу аналитику (24 года, выпускник МГУ, CFA level 1, 2 языка, оклад 1500 в месяц), который будет сравнивать данные из презентации и внутренней стратегической презентации инвесткомпании. Данные сойдутся, потому что оба пацана взяли данные из одной и той табличке в Блумберге. Через 3 недели пройдет встреча вице-президента инвесткомпании и вице-президента компании. Оплатят все корпоративными картами, которые потом бухгалтера 2 компаний будут долго разносить по бюджетам, пытаясь понять, были ли это расходы на маркетинг или прочие расходы и какой там НДС. Потом будет встреча вицепрезидента и основателя. Потом управляющего директора и основателя.

Дальше пойдет дьюдил. 3 аналитика от инвесткомпании, 2 юриста, отраслевой эксперт, финансист и вицепрезидент будут сношать мозги вопросами по презентации директору по развитию, финдиру, юристу и нанятому консультанту от компании. Причем то, о чем они говорият останется между ними - генеральный директор живет по своему плану и ему главное получить деньги под любую бумажку. На это уйдет 3 месяца, в результате чего родится меморандум сделки, который вынесут на квартальный инвесткомитет. Общие расходы составят 70 тысяч долларов, не считая квартальных премий за сделку в обоих компаниях. Юристы заработают на этом 40 тысяч, потому что всю работу (поменять шаблон) сделает 23-летний выпускник МГЮА. Все это будет происходить в офисе класса А вприкуску с органическими мюсли, потому что уважаемые люди не могут себе позволить питаться как попало. А если компания расположена в другом городе все долго и пафосно будут летать друг к другу в гости с ночевками и ужинами в костюмах с дорогим вином ради вещей, которые можно обсудить чатом за полчаса.

Далее каждый месяц 2 человека (аналитик и финконтролер) будут стоить 1500 долларов, чтобы контролировать инвестицию (т.е. выполнять роль формулы в экселе "закрасить красным если сумма меньше плана"). Все будут долго что-то обсуждать, пока генеральный директор работает по своему, только ему известному плану.

Через два года, когда возникнут проблемы, на совете директоров все поругаются, потому что команда в инвесткомпании поменялась наполовину, и никто вообще не в курсе, о чем договаривались. Генеральный, который предвидел проблемы год назад, быстро найдет себе новую работу (подготовка начата за полгода до).

Инвестицию спишут, собственник фонда уволит управляющего. Через 5 лет, когда станет очевидно, что доходности не будет еще лет 10.

Во всяких пенсионных фондах, кстати, то же самое, просто узнают инвесторы о том что дела пошли не очень только когда выходят на пенсию. И в процессе еще участвует спецдепозитарий, андеррайтер, агентская сеть, центральный банк и пару консультантов на окладе.

Вот такая фигня, малята. Занимаясь инвестициями помните - главное ехать, а не шашечки.