Банк Авангард удержал 15 % за получение юридическим лицом наличных в кассе банка. Сумма комиссии без малого составила 3 млн. руб. При этом Банк сам фактически принудил клиента осуществить данную операцию.

Сначала все по классике жанра: запрос документов, отказ в проведении операций, ограничение клиент-банка. Согласно тарифам банка, при переводе ЮЛ, ИП и физ. лицам д/с в иную кредитную организацию путем предоставления п/п на бумажном носителе банком удерживается комиссия 10 % от суммы, а через клиент-банк стоимость данной операции составляет 30 руб.

И, казалось бы, комиссии, очевидно, невыгодны, ну и ладно... Закроем счет и переведем БЕСПЛАТНО остаток д/с в иной банк. Но не тут-то было …

Связываемся с колл-центром. Сотрудники сообщают, «что фин.мон. банка запрещает закрыть счет, пока на нем есть денежные средства. Сперва необходимо «обнулить» счет, т.е. перевести д/с в иную кредитную организацию или получить наличными, при этом банк удержит штрафную комиссию от 10 до 15 % на основании Закона №115-ФЗ, а лишь затем Банк сможет закрыть счет» - заученный скрипт.

Генеральный директор приходит в банк, ему говорят то же самое, но все же под грузом веских аргументов принимают заявление о закрытии счета с переводом остатка д/с. Резолюцию на заявлении о закрытии счета отказываются ставить наотрез. Заявление, безусловно, теряется и банк говорит, что и не было его никогда. Все отделения банка говорят и действуют по тому же скрипту.

В итоге время упущено, деньги нужны еще вчера. Контрагенты теряют вежливость. Несколько жалоб в Банк и фирме обещают выдать наличные, несмотря на то, что фирма НДСная - конечно, банк за эту услугу удержит 15%, что эквивалентно 3 млн. руб.

Теперь идем в суд!

Наглость банка Авангард и уверенность в своей безнаказанности шокирует.

Даже Локо-Банк, Модульбанк, Уралсиб и Росбанк не дошли до того, чтобы с целью извлечения прибыли ущемлять естественное право клиента на закрытие счета. Сложность еще состоит в том, что уже сложилась определенная судебная практика, и она не в пользу клиентов. Основной аргумент банка состоит в том, что клиенты добровольно осуществляют самостоятельную операцию по получению/переводу д/с, комиссия за которые определена в Тарифах банка, и данная услуга никак не связана с закрытием счета.

Закрытие счета с переводом остатка д/с является обязанностью банка и взыскание каких-либо комиссий в рамках данной процедуры является незаконным и обжалуется в суде.

Да все как автор и пишет, но есть даже какой то плюс от микрофинансов. По молодости я сильно запорол кредитную историю. Все долги закрыты, но мне даже копеечную кредитку не давали. Еле как взял рассрочку через квику в ситилинке, под конский процент. Потом в том же квику одобрили микрозайм на 45к под ужаснейший процент. Но после оплаты этих "микрокредитов", сбер дал кредитку на 10к и втб дал кредит 30к. Все удаленно))) никаких походов в банк. ps я самозанятый. Psps может кому поможет инфа чтобы восстановить кредитную историю. К счастью сейчас такие конские проценты не так уж критичны оказались за возможность получать кредиты.

Каждый раз читая посты типа «Сбер пробил дно!» или «Сбер вы ухи поели?», я вспоминаю те годы, когда работал в контактном центре Сбербанка, так называемая первая линия.

Это адская работёнка, скажу я вам! Постоянный контакт с клиентами, при графике 2/2 по 12 часов выходило примерно по 120-150 звонков за смену. Естественно, это не могли быть просто диалоги, действовать надо по стандартам и при этом не звучать как робот, а еще успевать выполнять СВО (среднее время обслуживания) и Качество (оценочный балл за корректность обслуживания и правильность предоставленной информации), за эти показатели постоянно клевали мозг, хотя СВО (не путать с эСВэО, мы говорили именно СВО) больше зависело от клиента, чем от оператора, но никого это не волновало. Прошло уже больше десяти лет, а воспоминания до сих пор могут поднять посреди ночи в холодном поту, но, когда ты молодой специалист и никуда не берут, это довольно неплохое место чтобы начать свой путь. Сейчас, поработав в разных компаниях, я понимаю, что в Сбере на низких позициях за хорошие деньги надо много вjobывать и гайки будут постоянно закручивать, тогда как в других местах могут дать больше свободы и денег уже на старте. Сейчас с высоты своего опыта, ответственно заявляю, что бич всего Сбера это глупцы на средних и низких руководящих позициях, мало того их специально туда назначают! Но это тема отдельного разговора, а я хотел рассказать о другом.

В банке хорошая система обучения и в линию выпускают уже готовых к работе специалистов, но пока не опытных. Отработав примерно от 6 до 12 месяцев, становишься экспертом по всем вопросам и ситуациям, с которыми обращается клиент и на 100% можешь решать любой возникающий вопрос без перевода звонка, по крайней мере так было раньше. В этот период, из-за большого количества негатива от клиентов, у многих операторов случается эмоциональный «провал» в сознании, мол банк то не такой хороший, вон сколько жалоб. Я для себя решил провести маленький эксперимент и вывести объективную оценку насколько банк всё-таки плохой. Взял бумажный стикер, с одной стороны был логотип банка, а с другой ничего, и стал ставить чёрточки за каждый «косяк» в звонке. Если обратился клиент с проблемой/жалобой и виноват банк – чёрточка на стороне с логотипом банка, а если клиент сам виноват – чёрточка на «пустой» стороне. Что принимается за косяки банка: банк украл деньги, банк не верно списал/начислил суммы или проценты, банк не исполняет взятые на себя обязательства по договорам (например, не исполняет переводы в указанные ИМ сроки), нарушает законодательство, отказывает в законных требованиях оказания услуг и пр. Что принимается за косяки клиента: действия клиента (возможно по незнанию), которые приводят к его финансовым потерям или невозможности совершения операций/получения услуг.

Вроде критерии просты, но есть важное уточнение, если «накосячил» сотрудник банка (в основном сотрудники офисов), то это отдельная категория и на стороне с логотипом банка ставится не чёрточка, а плюсик. Хотя сотрудники и работают в банке они лишь его представители, некоторые могут действовать в своих интересах, за что периодически попадают в тюрьму, а клиентам компенсируют потери. Также, не учитываем массовые инциденты, когда могли происходить повторные списания средств из-за сбоев в иностранном ПО (время было такое), потому как суммы обычно в течении суток возвращались клиентам в полном объёме и это не косяк банка и не косяк клиента, хотя и ситуации были не приятные, но банк их оперативно решал.

И так! Проводил я свой эксперимент в течении 6 смен подряд, поступило, как сейчас помню, 352 жалобы! Я думаю, барабанная дробь тут не нужна и адекватные люди догадались, что меньшая сумма символов была на стороне с логотипом банка, вопрос лишь в том – какая? Вот тут-то самое интересное – там было только 6(!) плюсиков! Однако и это не всё, по двум из них (я отслеживал) был ответ из банка, что сотрудники действовали в рамках регламентов и ничего не нарушили. За два с лишним года работы я столкнулся с ситуацией, когда банк ошибся только один раз, отслеживал ситуацию и в конце концов клиент даже получил компенсацию.

Понимаю, что я выгляжу как "адвокат" сбера, только вот я его не защищаю, а рассказываю как видел все ситуации своими глазами. Банк это банк, надо постараться найти ситуации где банк не зло (не только сбер, а любой банк), но только вот во всех историях где рассказывают какой сбербанк плохой, я всегда вижу следы тупого клиента, который не читает договор, не изучает условия или старается сделать лютую дичь, например: 1.«я хотел перевести деньги из Москвы во Владивосток, а банк берёт за это комиссию, фу, какой плохой банк!» - банк зарабатывает как ему по кайфу, ничего не нарушая по своим же условиям, да, мне эта схема не нравится, по этому я выберу для такого перевода другой способ или другой банк, а не буду ныть в интернете в тысячный раз об одном и том же! 2.«я хотел получить в банке выписку, а они делают её за 200 рублей!» - ты идиот? Сейчас никому эти выписки в бумажном виде не нужны, на любую операцию можешь достать её сам в приложении и сразу отправить в телегу запросившему, ну или если нужно на бумаге, то распечатай на работе или в офисе цветной печати за 3 (10?) рубля. В офисе сделают тоже самое за 200! Ты идиот!

Примеры косяков клиентов, с которыми чаще всего сталкивался я:

- Купил самую дешевую карту и не могу снять деньги больше максимального месячного лимита за границей (например, лимит 100 000/500 000, он хочет снять 15 000 000)

- «Банк арестовал мои счета» - не банк, а приставы, банк лишь выполняет их законные требования.

- «Я ввёл на каком-то непонятном сайте данные своей карты, где продают айфоны в три раза дешевле рынка, у меня списали все деньги, верните!» - ахахахахаха!

- Я – я, К – клиент. К: Мне позвонили и сказали назвать код из смс, и я назвала Я: Я вижу вам в течении 3х дней коды приходили… К: Да, они каждый раз звонили и просили назвать - no comments.

- «я просрочил платёж всего на неделю, откуда пени? Зачем меня внесли в «чёрный список», я же всё равно плачу!» - неблагонадёжный клиент приносит банку потери, которые тот даже толком не может компенсировать, так как пени это пыли на фоне приносимых потерь.

- «я взяла карту мужа, позвонила в банк и мне её заблокировали, вы там охренели?!» - картой может пользоваться только тот на чьё имя она выпущена, если банку становятся известны факты нарушения этого условия карту заблокируют.

- Моё любимое, это был 2014 год: «я проводил операцию за границей неделю назад, а сегодня у меня списали деньги второй раз, операция с рублёвой карты в долларах» - при скачках курса валют, сумма финального списания, производимая с РУБЛЁВОЙ карты в ДОЛЛАРАХ, будет исчисляется в ДОЛЛАРАХ, на момент, когда продавец обратится в банк за получением этих денег. Таким образом ваши 1000 долларов остаются 1000 долларов, но в рублях это не 30 000, а 60 000. Таких звонков с криками было много. Кстати, кричать на оператора бесполезно, он не решает ничего, иногда могут быть некоторые «преимущества» от такого поведения, но они не значительны, а в вашем профиле внутри банка может появится пометка - «Мудак» или «Козлина», а солидарные сотрудники, видя эти заметки, могут специально тянуть с решением ваших вопросов. Однажды видел заметку: «Довёл меня до слёз тем, что не хотел понимать простую истину – мы не можем перевести на его карту деньги со счёта его жены. ПИДАРАС!» . Не знаю как сейчас, но раньше такие пометки делали не часто и старались без оскорблений, но не всегда получалось, когда клиент переходил на личности. Я старался писать корректно "нервный" или "не очень хорошо усваивает информацию" :)

Будьте добрее, не обижайтесь на банки и организации, внимательно читайте условия, не подписывайте всё подряд и уж точно не называйте коды из смс НИКОМУ!

Да, я пошел и взял микрозайм тупо ради этой статьи. Но об этом чуть позже...

Последнее время со стороны различного рода мошенников развернулась настоящая охота за учетными записями Госуслуг. Из окружения уже у каждого второго человека под тем или иным «соусом» пытались выманить или код авторизации или код восстановления учетной записи.

Результатом перехвата доступа к учетной записи Госуслуг становится:

Получение мошенниками полного спектра всей личной информации о вас – начиная от актуальных персональных данных, заканчивая сведениями о здоровье. Будет активно использовано в случае звонка какого-нибудь "следователя" для более глубокого введения в заблуждение.

Возможность авторизации от вашего имени в различных государственных и иных сервисах. Например, в личном кабинете ФНС, где мошенники могут узнать об уровне дохода. имуществе и наличии всех ваших счетов (а заодно и налогах с доходов от крупных вкладов!) для дальнейшего давления.

Возможность оформления займов и кредитов через МФО/банки, где подтверждаются данные через Госуслуги.

Вот оглашенная цель похищения вызвала открытое, местами агрессивное недоумение со стороны ряда читателей.

Классика жанра:

Типичные комментарии в духе "вы фсе врети".

Все эти прекрасные люди уверены, что без их личной явки или подписи никто кредит по учетным данным Госуслуг не выдаст, а если и выдаст – то это «не их проблемы». Попытки пояснить элементарное были встречены с откровенным хамством.

Что-либо объяснять бесполезно – ребята упоро… уперты донельзя (как и их лайкающие), мало того, что не реагируют на замечания - еще и продолжают бегать по блогу и оставлять комментарии в духе "Все вранье, так не бывает, фсе вруть!".

И ведь на полном серьезе так думают. Пусть даже в основной массе, если верить результатам опроса, почти все у нас адекватные =)

Я то ни разу не сомневаюсь с сотнях сообщений о том, как мошенники получили кредит после «угона» пароля от Госуслуг, но разобрало профессиональное любопытство и решил изучить процедуру изнутри. Нет, совсем мошенником прикидываться не буду, но вот имитацию техническую можно сделать...

Брать займы и кредиты с подтверждением через Госуслуги не доводилось, а вот различные идентификации в платежных системах проходил «на ура».

Браузер в режиме инкогнито. Для абсолютной чистоты эксперимента еще и регион "эмулировал" другой, скрыв реальный IP-адрес. Ну, типа это не я. Вообще. Следуя легенде, уже под "чужим IP" изменил на Госуслугах номер, чтобы иметь приличную имитацию капитального «угона» странички Госуслуг со сменой номера телефона. И даже "первый" вход сделал через восстановление пароля, давно не менял. Ну чистой воды жулик!

Вообще при подобной последовательности действий должно сработать... что? Номер я сменил, код я "показал". Ничего не сработает, не предусмотрены системами защиты Госуслуг протоколы "передал коды хз кому".

Можно ли взять микрозайм?!

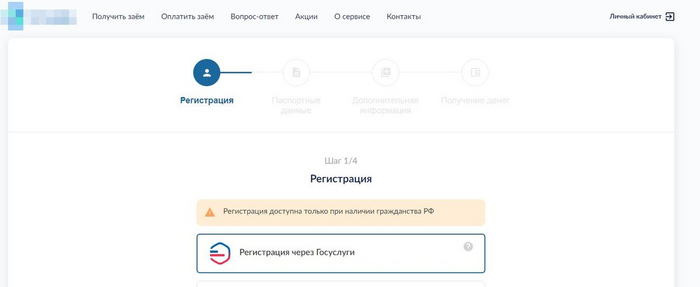

Выбрал первую попавшуюся МФО, которая поддерживает регистрацию через Госуслуги.

Читатель, наверное, уже мысленно крутит у виска – мол, автор, совсем того?! В МФО?! Оформлять?!

Автору нормально и весело. А вот всем остальным повторять свой эксперимент НЕ РЕКОМЕНДУЮ. По ходу «пьесы» расскажу почему.

Не буду называть МФО, кто хоть раз видел/пользовался – догадается.

Авторизацию по Госуслугам поддерживает практически 2 из 3 микрозаймовых контор. Я особо не мудрствовал, ввел соответствующий запрос в поиск, выбрал первую попавшуюся. Единственное – проверил на наличие регистрации в ЦБ РФ.

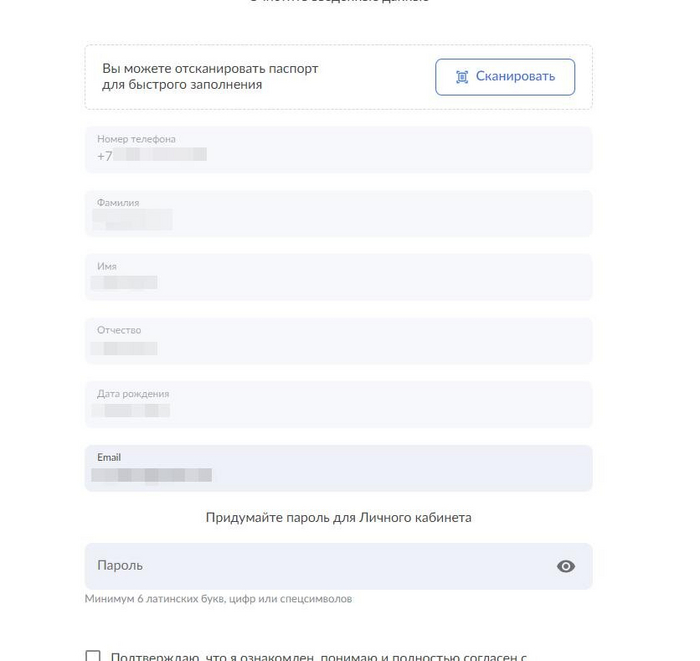

Вот так выглядит вход. Жмем.

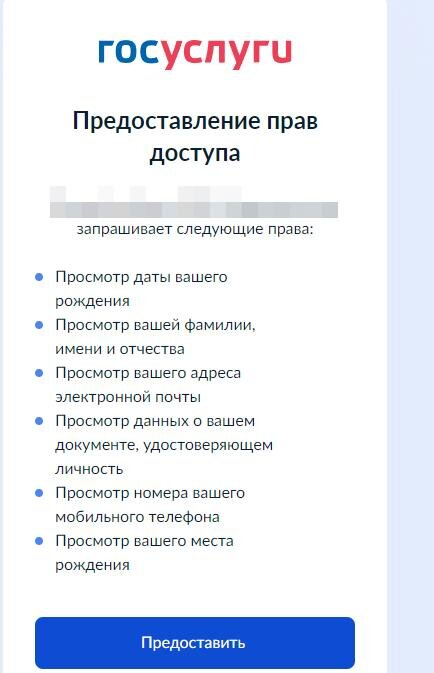

Тут же вылетает окошко с Госуслугами для дачи разрешения.

Для меня стало откровением, что не требуется еще раз вводить пароль или ждать код в СМС, если ты УЖЕ авторизован на сайте Госуслуг.

Просто жмем кнопочку и даем МФО доступ к указанным данным.

Вуаля! Все данные из Госуслуг успешно «подтянулись» в анкету. Изменить их при этом нельзя – поля для редактирования недоступны, но ввести заново можно. Только при изменении потребуется приложить сканы документов. Если же мы оставляем данные из Госуслуг то НИКАКИЕ документы не нужны!

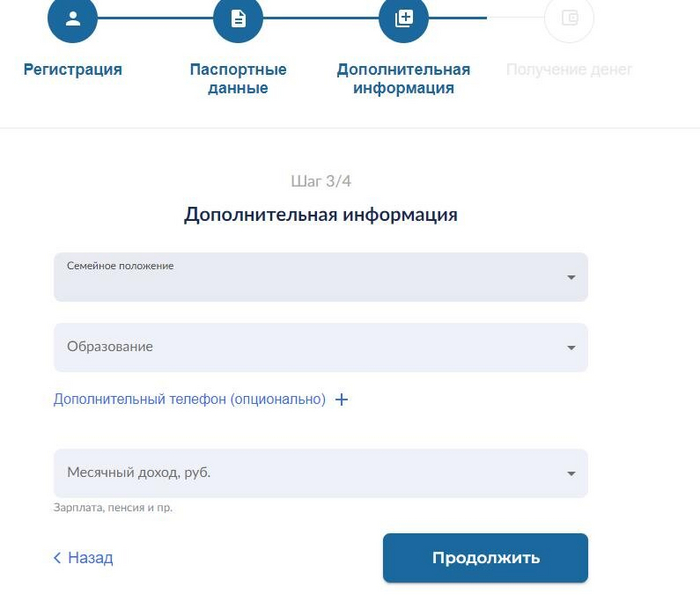

Указал я только сведения об образовании, семейном положении и доходе. Образование специально указал некорректно – среднее-специальное, доход от балды максимальный - >100, семейное положение так же указал неверно.

То есть сымитировал неаккуратного жулика, который не обладает достоверной информацией.

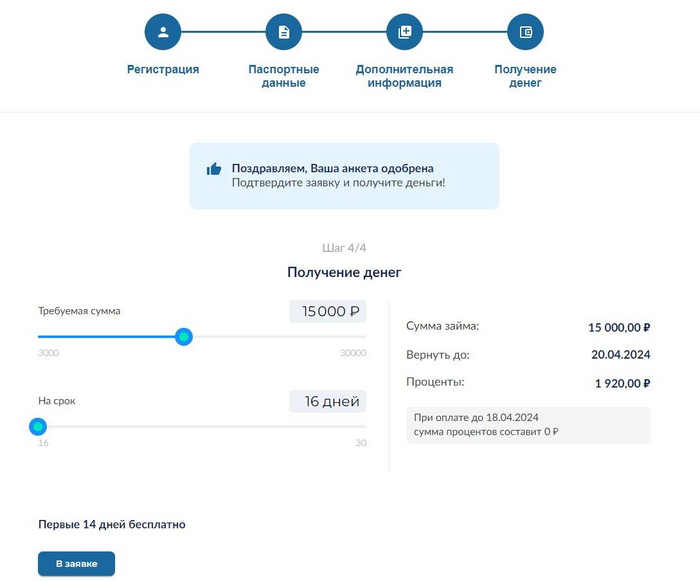

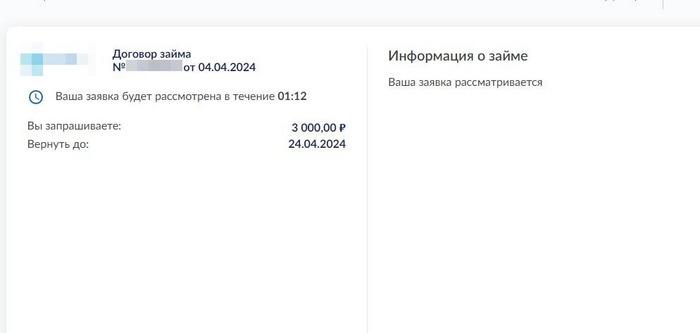

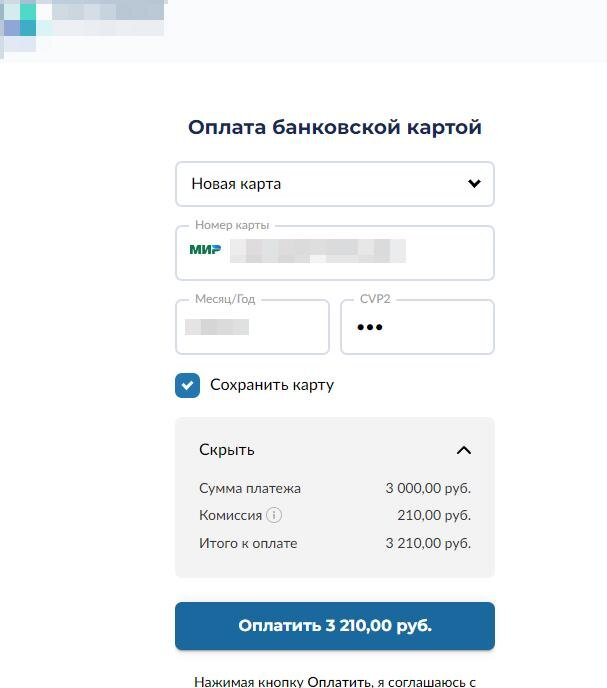

Жмем подтверждение и…. все, анкета готова и одобрена! Предлагают сразу хапнуть 15 тысяч рублей.

Но мы будем минималку брать в 3000 р. – тупо давит жаба платить комиссию за погашение, которая непременно будет.

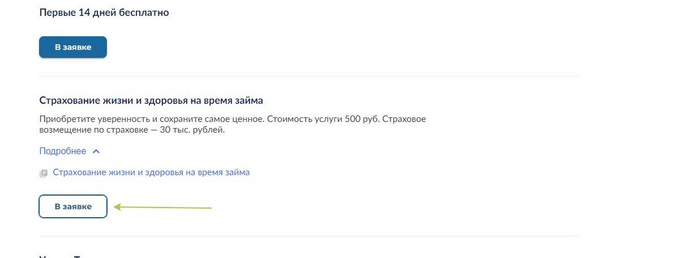

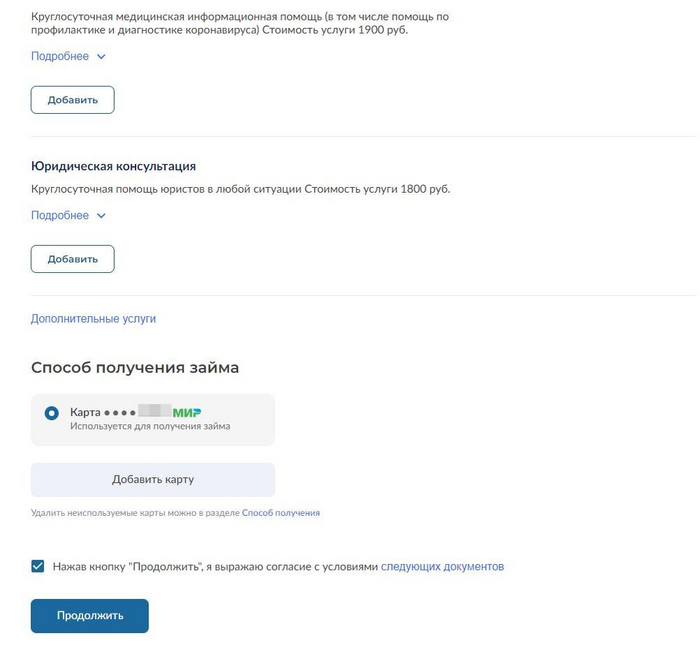

Тут начинается самое интересное. Ниже кнопки «В заявке», выделенной темным фоном, идут «дополнительные услуги», с кнопками другого цвета - будто бы неактивны.

то страхование жизни – 500 рублей.

Круглосуточная медпомощь, включая помощь по профилактике короны – 1900 рублей.

Круглосуточная юридическая консультация – 1800 рублей.

На последнем скрине галочки уже сняты, изначально все это включено в заявку. Что, кстати, нарушение закона - нельзя за клиента ничего предустанавливать, его воля должна быть прямо и явно выражена.

Понимаете масштаб, да? При оформлении займа в 3000 р. нам бонусом навешивают «коричневых пряников» на 4200 рублей. Не считая процентов…

А куда получать?!

Читатель наверняка спросит: а куда деньги мошеннику получать?!

Не буду утверждать на 100%, но как следует из материалов в СМИ о различных жертвах мошенников, ряд МФО без проблем позволяет выводить деньги даже на чужие карты. Такое впечатление, что всё. Предположу, что в автоматическом режиме сверять достоверно ФИО с карты (написанное на английском и не всегда в строгом соответствии с правилами!) с ФИО в анкете затруднительно, а вручную это никто на конвейере микрозаймов не делает.

Конкретно эту не проверял, так как жена свою карту предоставлять отказалась, люто ненавидя микрозаймы, а других карточек под рукой нет. В итоге использовал виртуальную карту из одной достаточно популярной платежной системы, где она подтверждена…. Та-да-дам – через Госуслуги! Не сейчас, но недавно. То есть имея доступ к Госуслугам мошенник без труда еще и карту на ваше имя выпустит!!

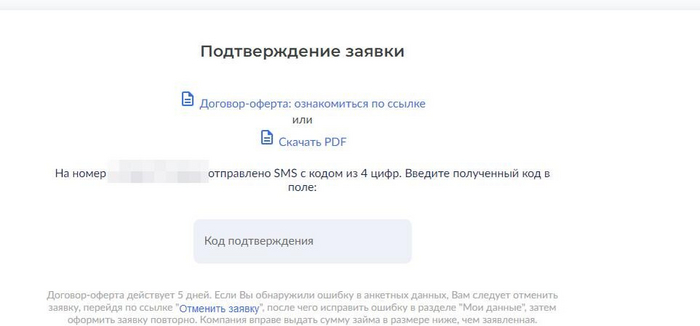

Со всем соглашаемся и жмем продолжение. Код идет на номер телефона, подтянутый из Госуслуг.

Не уверен, можно ли его изменить, если мошенник не получил доступа к смене номера или же не смог по какой-то причине его изменить.

Система думает аж целых 2 минуты и… всё. Денежка выдана!

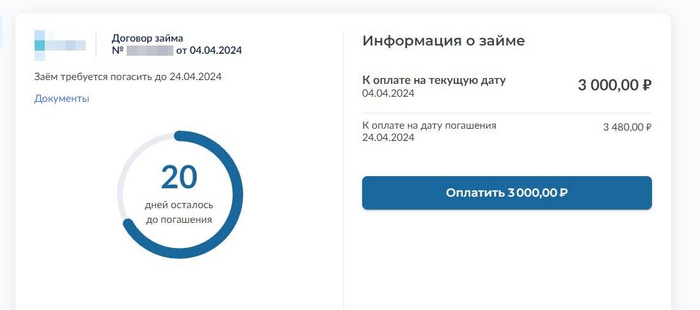

Микрозайм я, естественно, тут же гашу (привет, комиссия в 200 р!). Без комиссии можно пешочком на почте, но это мелочи жизни.

Вывод: эксперимент удался.

Микрозайм получен:

Без единого документа – паспорта или справки.

Без единого скана/фото.

Без звонков и прочих уточнений данных.

Только по паролю от Госуслуг. Что мешает сделать точно так мошенникам? Ничего!

Берегите честь… Госуслуги смолоду и в старости, а то не рассчитаетесь.

ЗЫ. Еще есть мысли повторить для крупных займов в 25-30к и все же с картой не на мое имя. Надо найти МФО с погашением без комиссии, жаба душит им 1000-1500р дарить даже ради контента… познавательных целей.

Не забываем узнавать больше про всякие способы мошенничества и предостерегать близких от ошибок.

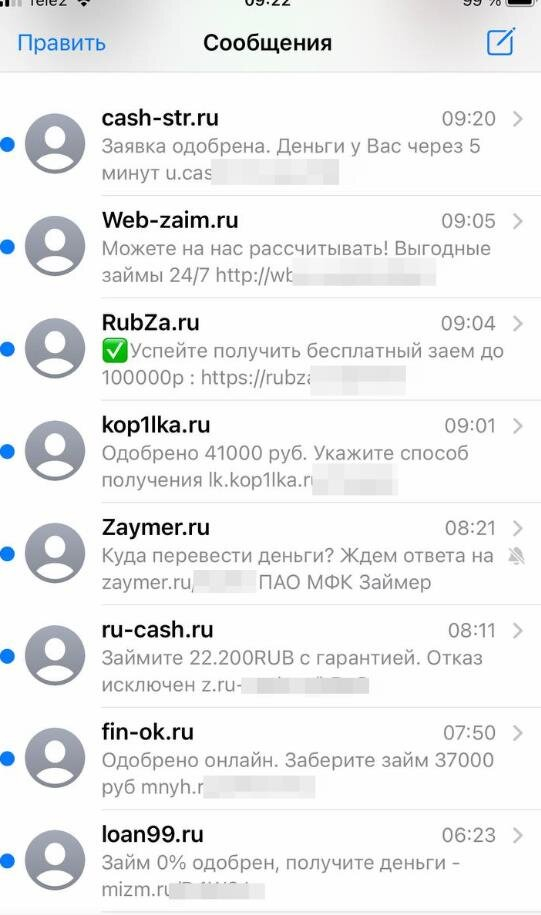

Эксперимент все же аукнулся…

После погашения займа была пара звонков с какими-то предложениями, которые даже слушать не стал.

Но что началось на следующий день!

Вот такая красота с самого утра. Обратите «время старта» и последующие интервалы после 9-00… И продолжалось примерно часов до 12-13. Ну и несколько звонков в автоматическом режиме.

На следующий день СМСок упало от силы штук 5.

Вот только поэтому микрозаймы уже форменное зло, не говоря про все остальное.

И помним: НИКОМУ и НИКОГДА не передаем данные от Госуслуг и внимательно читаем все СМС, которые приходят и про которые у вас спрашивают. Если написано "никому не сообщать", то нужно что? Правильно - НИКОМУ не сообщать!

Минфин провёл аукцион ОФЗ, предложив инвесторам два выпуска. Индекс RGBI продолжил своё падение и опускался ниже 114 п., на этой же недели он воспрял, но всё равно мы находимся на уровнях февраля-марта 2022 г. Доходность бумаг значительно выросла, конечно, регулятор занимает под меньший %, чем ключевая ставка, но данную доходность придётся платить на протяжении +10 лет. Такая доходность обусловлена некоторыми факторами:

🔔 Если изначально аналитики рассказывали нам о том, что смягчение ДКП произойдёт под конец II кв., то сейчас акцент сместился вправо и снижение ставки прогнозируют во II п. 2024 г.

🔔 По последним данным Росстата, за период с 2 по 8 апреля индекс потребительских цен вырос на 0,16% (прошлые недели — 0,10%, 0,11%), с начала апреля — 0,17%, с начала года — 2,12%. Как вы понимаете в начале апреля инфляция, вновь пришла в ускорение, этому способствуют некоторые факторы, которые явно могут повлиять и на ключевую ставку: рост цен на бытовые услуги, курс ₽, и ценовой диапазон на нефтепродукты (бензин, дизтопливо). Цель регулятора в 4-4,5% по итогам 2024 г. труднодостижима, ибо темпы не те, да и инфляция на сегодняшний день находится в диапазоне 6-7%.

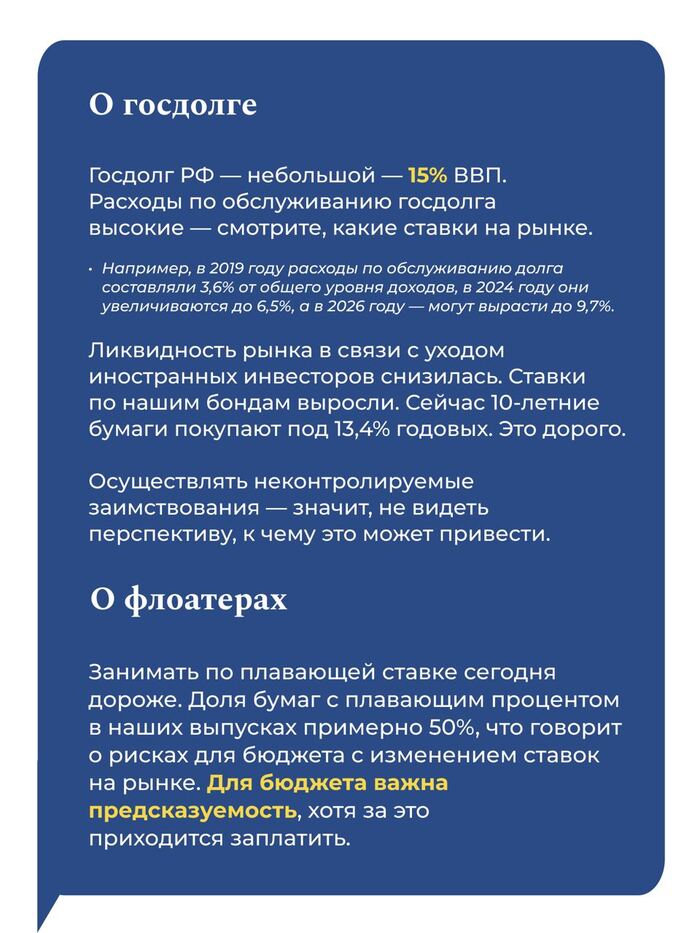

🔔 Минфин хочет занять в 2024 году — 2,6₽ трлн, а это рекордная сумма сначала пандемии (во II квартале хотят разместить 1₽ трлн, с учётом II кварталов — 1,8 млрд). Помимо этого, Владимир Путин анонсировал расширение расходов бюджета (названные цифры в обращении суммарно дают — 9,713₽ трлн).

Также мы имеем несколько фактов о рынке ОФЗ:

✔️ Минфин уже которые месяца не использует флоутер, который так сильно полюбился банковскому сектору и частным инвесторам. Глава Минфина Антон Силуанов недавно высказался насчёт флоатеров: "Занимать по плавающей ставке сегодня дороже. Доля бумаг с плавающим процентом в наших выпусках примерно 50%, что говорит о рисках для бюджета с изменением ставок на рынке". Другое дело занимать под 13,5% на протяжении +10 лет, когда ставка вернётся в диапазон 4-5% 😁

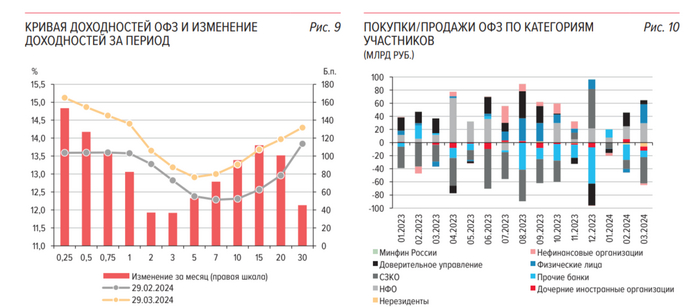

✔️ Согласно, статистике ЦБ в марте основными покупателями ОФЗ на вторичном рынке были физические лица, а также НФО за счёт собственных средств — на 29₽ и 29,6₽ млрд соответственно. Крупнейшими продавцами стали СЗКО, продав ОФЗ на сумму 39,9₽ млрд. Интересно, что на первичном рынке крупнейшими покупателями стали СЗКО, на них пришлось 51,1% от всех размещений, тогда как на НФО в рамках доверительного управления — 29,7%

✔️ Доходность большинства выпусков перешагнула 13,5% (ОФЗ 26238 торгуется по 59,2% от номинала с рекордной 13,6% доходностью к погашению). Если рассматривать данные ЦБ о средней максимальной ставке по вкладам физ. лиц до 1 года в топ-10 банках, то в 3 декаде марта она составила — 14,832% (доходность повысилась).

А теперь давайте разберём размещения регулятора:

▪️ Классика: ОФЗ — 26244 (погашение в 2034)

▪️ Классика: ОФЗ — 26219 (погашение в 2026)

Спрос в длинной классике был приемлемым — 99,8₽ млрд, выручка составила — 45,3₽ млрд (средневзвешенная цена —88,86%, доходность — 13,74%). В короткой спрос составил — 23,2₽ млрд, выручка — 6,3₽ млрд (средневзвешенная цена —89,3%, доходность — 13,4%).Таким образом, Минфин заработал за этот аукцион — 51,6₽ млрд (прошлый аукцион — 46,9₽ млрд). Согласно, плану Минфина на II кв. 2024 г. необходимо разместить — 1₽ трлн, уже размещено ~163,9₽ млрд, план может быть не выполнен, если не использовать дополнительные размещения после аукциона (в запасе 9 недель).

📌 С учётом того, что Минфин хочет занять в 2024 году — 2,6₽ трлн (возможно, понадобится больше, более 3₽ трлн), при этом ведомство отдаёт предпочтение долгосрочным бумагам с постоянным купонным доходом, то единственный плюс в ОФЗ это фиксация повышенного % на долгие годы в "безрисковом" инструменте. Корпоративные облигации и вклады дают больший %, да вы не найдёте вклады на долгосрок, но те же облигации возможно.

Вам направлена сумма задолженности за неоплату комиссии за аренду POS терминала, которая образовалась с момента последней транзакции до возврата оборудования, в связи с чем Договор считается не закрытым.

Важно решить вопрос с непогашенной задолженностью перед АО «КОКК» в досудебном порядке, в пятидневный срок (5 дней), иначе мы вынуждены занести Ваше ТСП ( Торгово Сервисное Предприятие) в СПП за нарушение правил эквайрингового Договора. Реквизиты для оплаты платежным поручением будут направлены при согласии оплаты.

Если вы не согласны с выставленной претензией, просьба аргументировать Ваш отказ в письменном виде."

Счёт в Росбанке закрыл ещё в октябре 2021 года. Привез терминал, когда закрывал счёт, но сказали что представители UCS сами свяжутся и заберут терминал. В итоге терминал забрали только в октябре 2022. А сегодня 15.04.2024 пришло сообщение с требованием оплатить задолженность, с июня 2021 по ноябрь 2022 хотя терминалом не пользовались, и представители компании сами никак не связывались со мной после закрытия счета в Росбанке (к которому и был подвязан терминал). Никаких уведомлений от UCS не было вообще. Зашёл на их сайт в личный кабинет, никаких задолженностей, счетов и вообще ничего нет. Что делать и как им не платить? Имеет ли этот е-мейл какую то силу? В письме приложены номера укс и добавочный номер, отправлено с ящика укс. Хотят в общей сложности 46 с небольшим тысяч рублей.

Что значит "...иначе мы вынуждены занести Ваше ТСП ( Торгово Сервисное Предприятие) в СПП..."? Что такое СПП?

Здравствуйте, уважаемые читатели! Продолжаю публикацию коротких и информативных видео о актуальных банковских вкладах и накопительным счетах. За прошедшую неделю: — Изменений ставок по вкладам и накопительных счетам практически нет — Индекс Мосбиржи немного подрос — Индекс государственных облигаций РФ продолжил сползать — Произошло небольшое ослабление рубля — Информации о замедлении инфляции пока нет

Вывод: На текущий момент, повода для снижения ставки нет

Ссылка на телеграмм с таблицами из видео, где выложены лучшие предложения по вкладам с дополнительными условиями и без них, а так же спец. предложения от «фин. Услуг»

Сразу хочу сказать: я не считаю, что если не выполнить все пункты этого чек-листа, то обязательно будут проблемы. Просто по моему опыту финансового журналиста и блогера люди часто не довольны опытом использования какого-то финансового продукта. А банки не всегда делают все удобно и выгодно для клиента, а не для банка.

Итак, что стоит сделать, чтобы пользоваться дебетовой банковской картой без проблем?

✔️При заключении договора онлайн или оффлайн проверьте, не включены ли по умолчанию платные услуги. Например, страховка от мошенников.

✔️Убедитесь, что с полученной картой у вас будет доступ в мобильный банк. В некоторых банках для этого надо совершить какие-то отдельные действия, так что лучше уточнить в поддержке или у сотрудника, как вам авторизоваться в мобильном банке.

✔️Если вам не нужны платные смс-уведомления, в мобильном банке уже после получения карты проверьте, что они отключены. Иногда их подключают автоматом, даже когда прямым текстом просишь сотрудника не подключать.

✔️Изучите условия начисления кэшбэка и процента на остаток, если он есть. Изучите внимательно. Можно прочитать подробные тарифы - это обычно много страниц мелким шрифтом в формате pdf или doc. Можно почитать обзоры карт от блогеров и СМИ, но там может информация не обновляться. А нам нужны именно актуальные тарифы. Как найти файл с тарифами? Обычно файлы лежат на сайте банка в разделе карт. Чтобы проще найти, можно вбить в Яндексе "*название карты и банк* тарифы*.

✔️Изучите условия бесплатности карты, если она бесплатная. Механизм поиска файла с тарифами такой же, как в прошлом пункте. Если получаете карту в офисе, то иногда тарифы дают в печатном виде. Но обычно посылают на сайт.

✔️Если у вас планируются большие обороты по карте, заранее уточните: как ее можно пополнять и как снимать деньги без комиссии. Для сумм до 100 тыс. рублей в месяц можно "на вход и выход" пользоваться Системой быстрых платежей. Именно 100к/мес - минимум без комиссии за 1 месяц, это закон. У некоторых банков лимиты повышенные, но чаще нет. Так что для больших сумм найдите информацию, какие есть банкоматы рядом с вами, какие банкоматы банков-партнеров, как пополнять и выводить онлайн.

✔️Учтите доходы по карте с процентом на остаток, если у вас есть крупные вклады. Если % на остаток больше 1% годовых, то доходы с карты будут учитываться для общего лимита вкладов без налогов

Также я пишу всякую попсу про деньги и экономию в своем Телеграм-канале. Плеваться за ссылку на него можно в комментах ↓