Это вообще нормально, что Альфа-банк названивает, по смс одобряет карту, приглашает в отделение получить карту, а в отделении разворачивает людей?

Альфа-банк это не скрывает

Люди потратили на проезд или бензин, потратили время, а их разворачивают в отделении, не дав карту. Мало того, еще и спамят таких людей, обещают дать карту. Даже если это делает не банк, то почему бы не прекратить сотрудничество со своими партнерами, которые допускают подобное? А если мы начнем динамить сотрудников банка в ответ? У банка же есть выездные сотрудники.

Либо пускай прекращают спамить людей, которым не одобрят кредитную карту, либо пускай в любом случае выдает карту, ибо нефик над людьми издеваться!

Путешествия всегда были недешевым удовольствием, а в последнее время travel-расходы стремятся в небеса. Выход один - путешествовать с умом и оптимизировать траты. В этом хорошо помогают тревел-карты. Сегодня проанализируем, какие из них самые крутые и выгодные. А заодно разберем, почему обещанный "кэшбэк" может оказаться совсем не кэшбэком.

Когда понял, что за накопленные мили обменивают на рубли по курсу 100500 к 1. Объясняю с помощью классического мема.

Я два года работал в банкинге и финтехе, и далеко не первый раз про него пишу. Однако последние полтора года я плотно связан с travel-индустрией, которую также полюбил всей душой. И я подумал: “Не написать ли мне статью на стыке этих двух направлений?”. Сказано-сделано. Сегодня разберем, зачем вообще нужны тревел-карты, какие преимущества дают, чем они отличаются друг от друга, и какие из них самые годные.

Ранее я не публиковал статьи-обзоры со сравнением продуктов, так что, формат для меня слегка экспериментальный. Надеюсь, вам понравится и будет полезно. Итак, поехали:

В чем суть тревел-карт, и с чем их едят

Важность тревел-карт для банков ясна и прозрачна как воды Байкала. Путешествия - это регулярная и значимая статья расходов для очень-очень большой доли нас с вами (людей, то есть). Регулярная, потому что хотя бы иногда оказываться далеко (или не очень) от дома все равно приходится. Значимая, потому что в любом случае хотя бы несколько десятков тысяч руб. на каждую поездку потратить придется (и эти цифры отнюдь не уменьшаются). А для отдельной категории россиян путешествия стали даже более регулярным занятием, чем были раньше - следовательно, у таких людей выросла частотность контакта с тревел-сервисами.

В общем, путешественники - это очень классная прослойка населения. Точно не самая бедная, весьма обширная, так еще и значимая её часть очень лояльна к данному типу трат.

Так что, неудивительно, что банки, финтехи и прочие эмитенты платежных карт очень хотят получить себе таких клиентов. Выпуск собственного тревел-продукта - это крутой хак такого привлечения. Если сделаете выгодную и удобную платежную карту, то клиенты-путешественники сами к вам выстроятся в очередь. Круто? А то!

Кобрендовые карты - крутой способ для компаний запустить лапу в клиентскую базу банка. Впрочем, банку это тоже выгодно (объясняю на классическом меме, тревел-версия).

Для путешественников это тоже классный инструмент, ведь за счет него они получают повышенную выгоду за покупки в категории, в которой по умолчанию тратят много денег.

В общем, тревел-карты - это win-win ситуация. И лично я убежден, что если вы катаетесь по миру и/или стране хотя бы относительно регулярно, то завести себе такую специализированную карточку точно лишним не будет (не является инвестиционной рекомендацией и публичной офертой, хех).

Осталось понять, какую тревел-карту выбрать. Этому будет посвящена основная часть статьи.

Но начну с того, что банковские карты для путешествий можно разделить на две большие семьи:

Первая - это совместные карты банка с конкретным представителем индустрии. Если более по-научному, то это “кобрендовые карты”. Например, карта банка в партнерстве с конкретной авиакомпанией. В таком случае улучшенные условия будут только у партнера, чей лого нарисован на карточке. Если это кобренд банка, например, например, с Аэрофлотом, то будут включены ништяки именно от Аэрофлота. Разумеется, такие карточки выгодны не только банку, но и тревел-партнеру, ведь последний получит очень крутой канал привлечения. Так что, партнер может серьезно участвовать в модели фондирования (финансировать ништяки для клиента), что серьезно меняет всю экономику такого продукта для банка.

Вторую я условно назову “карта для категории”. Это значит, что банк выпускает карту для путешествий в целом, либо для отдельного сегмента тревел-индустрии. Например, самый популярный вариант - карта для авиапутешествий. Не с какой-то отдельной авиакомпанией, а со всеми или с ключевыми крупными. В этом случае экономика продукта может принципиально отличаться, что может сказываться и на условиях.

Продукты этих двух типов и рассмотрим. Сначала я собрал предварительный шорт-лист дебетовых тревел-карт (кредитки сегодня разбирать не будем, это совсем другая история). Их них выбрал пять самых популярных, продвинутых и интересных.

Итак, это:

Тинькофф All Airlines

Альфа Travel

СберКарта Тревел

Кобренд Тинькофф и S7

А также подписка Яндекс Плюс с опцией “Путешественникам”. Она идет отдельно, потому что это не совсем тревел-карта в привычном понимании, хотя потребность решает ту же.

Также нужно отметить, что есть банковские продукты, которые издалека похожи на тревел-карты, но не являются ими. Например, это:

Карточки для Premium и Private банкинга. Они любят делать отдельные привилегии, связанные с путешествиями. Проходки в бизнес-залы, вип-трансферы в аэропорты и всякие расширенные зарубежные ДМС.

Платежные системы тоже любят идти в тревел. Например, запускают бизнес-залы в аэропортах. Так поступил American Express со своими залами для держателей премиальных карт Centurion (на картинке). Тем не менее, тревел-сервисом он от этого не стал.

Непремиальные массовые карточки с широкой программой лояльности, в которой есть и тревел-блок.

Случаи, когда у банка (или экосистемы) есть свой тревел-агрегатор, и держатели всех карточек такого банка получают там скидки, бонусы или спец. предложения.

Но это не тревел-карты! Разница в том, что у тревел-карт ВСЁ ценностное предложение построено вокруг путешествий, а в ситуациях выше привилегии для путешественников - это лишь часть широкого оффера.

Но это не тревел-карты! Разница в том, что у тревел-карт ВСЁ ценностное предложение построено вокруг путешествий, а в ситуациях выше привилегии для путешественников - это лишь часть широкого оффера.

Система координат

Переходя к сравнению, нужно задать критерии. Я бы разделил их на четыре группы:

Первая - размер основного вознаграждения. Сколько бонусов/кэшбэков/миль (ну или скидки) вы получите при оплате тревел-картой, и как ценны будут эти награды в дальнейшем. Последнее особенно важно, потому что есть хитренькие программы лояльности, где вам начислят триллиарды миль (ого, круто!), но потом окажется, что каждый триллиард можно обменять на одну копейку скидки (и только в 10-е Лунные сутки!).

Вторая - разнообразие дополнительных ништяков. Что еще вы можете получить от вашей карточки, помимо миль и скидок? Возможно, вас пустят в бизнес-залы? Или авиакомпания даст вам классное место, где можно ножки вытянуть?

Третья - про затраты. Стоимость ежемесячного обслуживания.

Четвертая - бонусная. Назову её “что-то эдакое”. Быть может, у карты есть уникальные фичи и возможности, которых нет у других?

А теперь погнали сравнивать:

Довольно популярный продукт, о котором многие слышали

Первым разберем основной тревел-продукт от Тинькофф - Tinkoff All Airlines.

Скриншот с сайта Тинькофф.

Базовое вознаграждение довольно щедрое - до 1,5% за авиабилеты, купленные напрямую на сайтах Аэрофлота, S7, Победы, Уральских и Utair. Выглядит круто, но есть два “но”:

Во-первых, когда мы видим вот это маленькое и безобидное словечко “до”, то нужно быть внимательным. Оно может показаться не таким уж безобидным.

Во-вторых, такие же “до 1,5%” начисляются и за все остальные покупки.

То есть в целом неплохо, но не очень понятно - если 1,5% начисляется вообще на все, то зачем отдельно выделять авиалинии? Но да ладно, все же это мелочь.

Впрочем, у карты есть и свой киллер-оффер - это кэшбэк до 10% за отели и до 5% за авиабилеты, если покупать их через Тинькофф Путешествия. Логично, потому что у Тинька есть свой тревел-агрегатор, и резонно его сюда встроить. От себя скажу, что агрегатор Тинька неплох, однако если по каким-то причинам вы не хотите пользоваться им (например, вас не устраивает клиентский сервис, либо же у других банально дешевле), то увы, повышенный кэшбэк вас не коснется.

Кстати, я не просто так подчеркнул слово “кэшбэк”. Дело в том, что люди очень любят именно кэшбэк, потому что “это же денежки, а денежки - это хорошо”. А вот бонусы, баллы и прочие разные токены любят меньше. Ведь люди думают, что это “фантики”. А на фантики у многих в нашей стране аллергия (на самом деле, бонусы тоже могут быть крутые и ценные, но есть вот такое интерсубъективное убеждение). Поэтому большинство банков стараются писать именно “кэшбэк”, даже если это нифига не он.

Различие следующее:

Кэшбэк - это когда вознаграждение начисляется в виде реальных денег, либо можно обменять его на реальные деньги, ну или как минимум использовать его для оплаты товаров и услуг за пределами компании, которая его начисляет.

Если же “кэшбэк” нельзя обменять на деньги, а платить им можно только внутри сервисов компании (или, совсем тяжелый случай, только обменивать на сертификаты или купоны), то это никакой не кэшбэк, а бонусы/баллы и прочие “неденьги”.

На самом деле, бонусы могут максимально стремиться к кэшбэку. Например, если у компании огромное количество востребованных партнеров в самых разных категориях, готовых принять их к оплате. Но тем не менее.

Так вот, у карты All Airlines не все так однозначно. Они пишут, что это “кэшбэк милями”, но механизм использования миль весьма хитрый:

Вы сначала оплачивается картой (просто деньгами) билеты, а потом через списание миль компенсируете их полную стоимость. Курс один к одному, если я ничего не упустил. Выглядит неплохо, но кэшбэк получается каким-то инвертированным. Хитрый механизм, в общем. Не уверен, что это тру-кэшбэк.

Среди доп ништяков карты выделю обнуление стоимости зарубежного ДМС с довольно щедрыми условиями, в т.ч. со страхованием горнолыжного и прочего спорта (это круто), а также страховку багажа. Вроде всё.

Обслуживание карты стоит 299 руб. в месяц, но при постоянном остатке на счету от 100 тыс. руб., или если вы гасите кредит с этой карты - бесплатно.

Интересная новинка от Яндекса с парочкой козырей в рукаве

Далее разберем новинку - подписку Яндекс Плюс “Путешественникам".

Это тревел-расширение всем известной подписки Плюс, которое Яндекс запустил осенью 2023 года.

Фишка продукта в том, что это вовсе и не карта. Однако не разобрать его было бы непозволительной роскошью. Итак, каждый обладатель подписки Плюс может за доплату подключить себе тревел-опцию, после чего его подписка приобретет кое-какие сверхспособности, а именно:

Если вы платите через платежный сервис Яндекс Пэй, то вам начисляются и баллы Плюса, и мили S7. Т.е. получается двойное начисление. Да, тревел-партнером выступила S7, и именно у этой компании в дальнейшем можно утилизировать накопленные мили.

Более того, так как вся механика продукта завязана не на конкретной карточке, а на использовании Яндекс Пэй, то… начисление ништяков можно вообще помножить на три. Ведь для онлайн-оплаты в Яндекс Пэй можно подвязать абсолютно любую карту какого угодно банка. Так что, помимо миль S7 и баллов Плюса, будут начисляться и вознаграждения по этой карте - бонусы, кэшбэки, мили… смотря какую карточку привязать.

При покупках в сервисах Яндекса тоже будут начисляться и баллы Плюса, и мили (и что-то еще, смотря какой картой платите), но начисление будет выше, чем на остальные траты.

А если бронировать отель через Яндекс Путешествия, то в некоторых случаях дадут до 20% начисления, и еще скидка будет.

Короче говоря, для получения привилегий по этой опции можно просто взять любую активную карту, тыкнуть пару кнопок для расширения подписки “Плюс”, и копить как мили+баллы Плюса, так и кэшбэки с бонусами по самой карте при онлайн-покупках (или мили по любой тревел-карте). Получается нехилый такой буст выгоды. К тому же, не обязательно открывать новую карту. А это важно, потому что люди сейчас перенасыщены картами, из-за чего быстро рвутся даже самые крепкие кардхолдеры (особый привет передаю фанатам Apple).

Данный классический мем демонстрирует, как себя сейчас ощущает кардхолдер типичного владельца Iphone в России (про платежные стикеры для телефона лучше и не вспоминать…).

Помимо вышеизложенного есть и прочие приятности. В основном они так или иначе связаны с S7. Например, эксклюзивные скидки на авиабилеты, баллы плюса за покупки через сайт S7 или бесплатный выбор места на рейсах. Ах да, Плюс Путешественникам также начисляет 100 приветственных миль за подключение опции и еще 50 миль каждый месяц за продление - просто так.

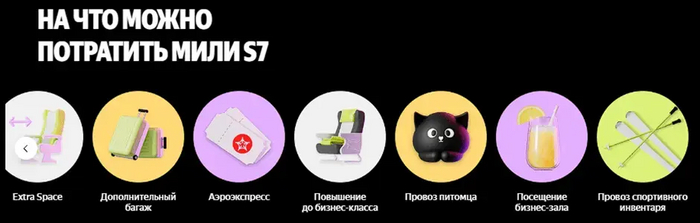

Потратить мили можно практически на весь ассортимент S7 - билеты, еду на борту и многие другие допники, которые я не буду расписывать, вот ниже картинка:

Можно собакена или котейку оплатить, например. Ну или борд в багаж сунуть, если вы брутальный экстремал, а не собачник, как я.

А тратить баллы Плюса можно… ну вы и так знаете.

Стоит такой extension для Плюса 200 руб. в месяц, т.е. примерно как месячное обслуживание среднестатистической дебетовой тревел-карты.

К минусам я бы отнес тот факт, что тратить мили можно только у S7. Впрочем, S7 - это крупная авиакомпания с целой россыпью внутренних (и не только) рейсов, которая периодически обгоняет даже Аэрофлот. Так что, если вы летаете, то скорее всего будете регулярно пользоваться её услугами.

Кобрендовый Тинек

Еще один довольно известный тревел-продукт - это совместка Тинькофф с S7.

Здесь все по классической канве кобрендовых тревел-карт:

Привычный тинькоффский кэшбэк заменяется милями, которые можно тратить на билеты и допуслуги S7. За каждые 60 рублей начисляется ровно 4 мили при тратах на сайте S7, до 1,5 мили за прочие оплаты картой, а также до 18 миль за спецпредложения у партнеров банка.

Держатель карты автоматически зачисляется в программу лояльности S7 Priority и получает доступ к закрытым распродажам авиакомпании, о которых я ранее уже писал, а также начинает зарабатывать специальные статусные мили, которые нужны для повышения “статуса” (= уровня) в программе лояльности.

Статусные мили - это другие мили, необычные. Они начисляются параллельно с обычными милями, по особому своему курсу. Нужны они для повышения статуса в программе лояльности.

Например, чтобы вам дали уровень Silver, нужно либо сделать 20 полетов за год на S7, либо накопить за этот же период 20 000 статусных миль.

Сложно? Да капец, но в целом это базовая схема, которая работает очень во многих программах лояльности (кажется, пора писать отдельный материал про программы лояльности).

Обслуживание карты обойдется в 190 руб. в месяц, либо бесплатно, если у вас не менее 150 тыс. руб. на счету ежедневно (стандартная схема).

Выше я описал привилегии по стандартной дебетовой карте S7-Тинькофф. Еще есть её премиальная версия - она существенно дороже в обслуживании, но по ней дают больше миль, да и дополнительные приколюхи подвезли - например, есть страховка в путешествии на всю семью и проходки в бизнес-залы. Но в целом таким может похвастаться любая премиальная карта, не обязательно для тревел.

В общем, неплохая карточка, но с двумя минусами. Во-первых,тратить можно только на S7 (но это ладно, выше объяснял, почему это в целом ок). А вот вторая проблема серьезнее - у неё очень уж сложная система расчета. Четыре с половиной мили за 68 рублей, потраченных в ретроградный Меркурий, а если Дева в Козероге, то другие мили, а еще статусные мили какие-то.... Ребят, ну правда, почему у вас начисляется на 60 рублей, а не на 100? Мы же тут не минуты с часами считаем, чтобы 60 использовать…

Данный классический мем демонстрирует мое лицо, когда я пытаюсь понять, как устроены все эти мили, статусы и прочие условия программы лояльности (хоть иди второе высшее получай, чесслово).

Скажу честно, у меня была эта карточка, но я забил на неё, потому что задолбался считать “А выгодно ли мне её использовать?” Тинькофф, не обижайтесь - карта вроде бы годная, но реально сложно. Это мой личный фидбек как пользователя, чистый ИМХО, не настаиваю.

Понятная и лаконичная (не слишком ли?) Альфа

Дебетовая Alfa Travel не показалась мне самым выгодным вариантом (хотя и неплохим), но очень понятным и простым в использовании.

Начисляются только мили. Начисляются они из расчета на каждые 100 рублей трат (не 60, не 80 и даже не 93 рубля, а ровно 100 рублей). При этом если вы суммарно тратите по карте больше 10к в месяц, то за все траты (кроме тревел-категорий) дадут 2 мили на 100 рублей трат, а если более 100к, то 3 мили. Не “до”, а ровно 2 или 3 мили.

Чуть больше начисляют за билеты и отели, но только если вы покупаете их в собственном тревел-сервисе Альфа-банка. 15 миль за 100 руб. трат на отели, 10 миль за авиабилеты, 5 миль за ЖД-билеты и 4 мили за туры.

Кстати, нужно отметить, что Альфа-банк поступил хитро. В отличие от Яндекса или Тинькофф, у них нет полноценного собственного тревел-сервиса, поэтому они пошли к готовому игроку (вроде бы это был OneTwoTrip) и попросили у него White-label.

В данном случае White-label - это когда тревел-агрегатор берет свой сайт, перекрашивает его в цвет банка, ставит лого банка и предоставляет банку в пользование.

Банк позиционирует его клиентам как собственный сервис, но на самом деле это стороннее решение. А для агрегатора это дополнительный канал привлечения клиентов.

Обслуживание карты бесплатное, что тоже плюс. Впрочем, на мой взгляд, если вы путешествуете регулярно, то плата за обслуживание тревел-карты с лихвой окупается. Так что, бесплатное обслуживание - это приятно, но далеко не первостепенно.

Я так и не понял из описания карты, как именно можно использовать мили. Там написано лишь что “1 миля = 1 рубль”. Видимо, мили просто обменивают на деньги. То есть, по сути, это кэшбэк. Если так, то круто, но желательно такое четко прописывать в условиях ОЧЕНЬ БОЛЬШИМИ БУКВАМИ.

Минус карты, пожалуй, в том, что помимо озвученного выше у неё больше ничего нет. Да, у Альфа еще есть премиальная версия тревел-карты, и там предусмотрены проходки в бизнес-залы, привилегии а отелях и ресторанах и страховки путешественника - но это уже совсем другая история.

Примерно как у Альфы, только “зеленая”

СберКарта Тревел - основной продукт для путешественников от крупнейшего банка страны.

Как и у большинства собратьев, по ней начисляются мили (вместо традиционных бонусов СберСпасибо). Довольно много - за оплату отелей на сайте СберСпасибо, чуть меньше - за авиа и ЖД на том же сайте, еще меньше - за прочие покупки. При этом проценты зависят от количества трат за месяц. Что, наверно, логично, но слегка запутывает. Смотрите сами:

Табличка, конечно, красивая. Но, как по мне, сложновато (скриншот с сайта Сбера).

Использовать мили можно на покупки билетов на самолеты и поезда и при бронировании отелей на сайте и в приложении СберСпасибо. 1 миля = 1 рубль скидки. Отмечу, что в разделе “СберСпасибо” на сайте и в приложении есть собственный тревел-агрегатор (тоже похож на White-label, но пруф я не нагуглил).

Также заметил, что если это первая СберКарта пользователя, то первый месяц будут начислять чуть больше миль - неплохой способ привлечения новых пользователей.

В целом же, продукт Сбера очень похож на Альфу. Из бонусов - только начисление миль, и тоже есть “как бы собственный” тревел-агрегатор, за который дают больше вознаграждений. Правда, условия у Альфы, ИМХО, понятнее.

***

Также в шорт-листе были: Росбанк МожноВСЁ, Кобренд Сбера и Аэрофлота и аналогичный кобренд у Альфа-Банка, Карта Путешествий ВБРР и некоторые другие. Но они либо менее популярные, либо же (на мой личный взгляд) менее интересные с точки зрения пользователя. А чаще и то, и другое. Возможно, вы спросите: “Алексей, а где ВТБ и Газпромбанк?”. Отвечаю: “Действительно, это крупные и важные банки с кучей клиентов. Но у них больше нет тревел-карт как таковых. У них есть кое-какие привилегии и бонусы для путешественников в рамках программ лояльности “Мультибонус” у ВТБ и “Умная карта” у Газпромбанка, но всё это в рамках обычных карт.

Так кого выбрать? Чем лучше платить за приключения вдали от дома?

Давайте так. Я дал довольно исчерпывающую информацию о каждой карте, а также аргументировал, почему считаю какой-то продукт более крутым, а другой - менее. Думаю, этого вполне должно хватить, чтобы сформировать своё видение.

К тому же все зависит от ваших предпочтений и привычек. Если вы стараетесь летать одной авиакомпанией (например, Аэрофлотом или S7), то очевидно, что вам нужно выбрать продукты вокруг них. Допустим, Тинькофф-S7, Яндекс Плюс Путешественникам (там, напомню, партнером выступает S7) или, скажем, Сберовский кобренд с Аэрофлотом. Если же вам принципиально важно наличие несколько партнеров, то стоит присмотреться к Tinkoff All Airlines. А если хотите получить годный тревел-продукт, но совсем нет желания оформлять еще одну новую карту, то присмотритесь с Яндекс Плюсу для Путешественников (особенно если много покупаете онлайн - тогда будет “тройное начисление”).

Лично у меня есть карта S7-Тинькофф, которую я чуть подзабросил, а также Tinkoff All Airlines, которой я пользуюсь более активно. Недавно еще тревельный Яндекс Плюс подключил, потому что, во-первых, я активно пользуюсь сервисами Яндекса, так что 200 рублей стоимости отбиваются с лихвой (да и на S7 я летаю часто). А во-вторых (last but not least), я много покупаю онлайн и довольно часто летаю, так что добавил в Яндекс Пэй свою All Airlines, чтобы получить максимальную выгоду на пересечении этих двух типов трат. Лично мне это дает весьма мощную оптимизацию выгоды.

Надеюсь, статья принесет вам пользу. Зачастую продуктовые обзоры не очень интересно читать, но я решил попробовать это исправить. Надеюсь, получилось.

Пишите, какой картой для путешествий вы пользуетесь и почему? Также, если я забыл какие-то другие годные тревел-продукты (наверняка), которые вам особенно заходят, то тоже пишите и рассказывайте, чем они вам нравятся.

Если вам понравилось, то подписывайтесь на мои тг-каналы:

На основном канале - Дизрапторе - я простым человечьим языком и с юмором разбираю разные интересные штуки из мира бизнеса, инноваций и продуктовых новшеств (а еще анонсирую все свои статьи, чтобы вы ничего не пропустили)

А на втором канале под названием Фичизм я регулярно пишу про новые фичи и инновационные решения самых крутых компаний и стартапов.

Нахожусь в МО в 20км от кольца. Ближайшая доставка через месяц и только в один ин ервал времени. Сервис ё...птыть.

Жду. Звонок с личного - мне это удобнее, после случайного пропуска не буду там через оператора дозваниваться до представителя.

Буду у вас через пять минут. Ну будешь и будешь. В солидных компаниях за час звонят.

Приехал, я вышел - дайте я вас с конвертом сфотографирую... Сфотографировал, достал листочик . я с ним ознакамливаюсь. Он уже вскрыл конверт, достал две карты. Сидит что-то переписывает. Я говорю - это вообще норм, что конверт вскрываю не я? Он помутнел в лице - видимо разговоры пишут.

Собираюсь с листочком ознакомиться - он говорит, не обязательно, важно что он в своем приложении натыкает.

Не обманул - в заявлении, копию которого не дают - на меня уже и брокерский счет открывается и что-то еще. И даже галочек для отказа проставить некуда.

В приложении этого не нашел после, как и кредитки. От них я ему отказался.

Первый словестный банк, пофигу что на бумаге написано за моей подписью.

Ну в общем кредитку раз я не хочу он сразу и забрал, хотя она была в моем конверте, но не активирована.

Вроде не появилась.

Пишу в поддержку - спрашиваю это норма что карта сразу компрометируется? Нет не норма, давайте перевыпустим.

Забыл сказать - спустя месяц они же не смогли подготовиться и привезли неименную...

Перевыпускают именную - езжайте в офис за 15 км говорят через неделю.

Приехал, там все очень неторопливо, одно окно из пяти, и пяток секретарей на входе которые просто помогают получить талон электронной очереди. Минут 25 ожидания в очереди из трех человек... Это в сбере очереди?

Подхожу, говорю за картой. Сотрудник посмотрев паспорт, запрашивает у меня смс код. От чего? ХЗ. В сообщении ни слова - можно говорить, нельзя. Ок достает карту из коробки с кучей прозрачных боксов. Т.е. карты просто со всеми реквизитами всегда в открытом доступе для сотрудников. И смысл мне было приезжать. Получил карту - опять смс код, что бы сотрудник вышел из моего профиля...? Серьезно?

Понял что тут я денег явно держать не буду.

Ладно, пытаюсь активировать карту в приложении... Болт. Пытаюсь узнать реквизиты счета - болт. Оказывается, что б появились новые функции нужно удалить приложение и поставить заново... Именно тоже самую версию а не новую... У меня так было сначала для активации карты, а потом для реквизитов счета.

По моему даже сбер не такой треш. Хотя с компрометацией карт там та же беда.

Мда. Такой шарашконторы, которая именует себя банком я давно не видел.

Взять с собой побольше вкусняшек, запасное колесо и знак аварийной остановки. А что сделать еще — посмотрите в нашем чек-листе. Бонусом — маршруты для отдыха, которые можно проехать даже в плохую погоду.

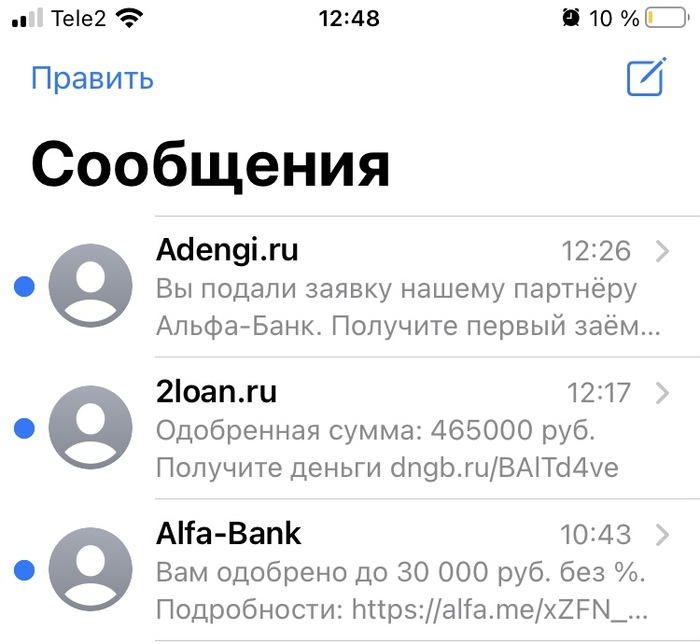

Во первых эти полупокеры сливают твои данные за хуй собачий. Сегодня в 10:43 решил по необходимости закупки стройматериалов, заказать кредитку, и после 12:00 меня уже закидали предложениями всякие быстрозаймы с предложением всякого сомнительного говна под миллиард тысяч процентов.

Ладно, это я думаю, как-нибудь переживу.

История моя называется «А не хуйней ли какой-то мы часом занимаемся?»

Просто вспомнился случай, с пару месяцев назад с одноименным банком в названии поста. Заказывал дебетовую карту (ещё не подозревая) этого говнобанка.

Звонок курьера с личного номера (что немного настораживает, неужели нельзя помимо рекламы своего тщеславия, интеграции со всякими полублогерами, вложить немного денег в корпоративную связь?)

- Алло, здравствуйте, такой-то такой-то?

- («бля» думаю, не люблю такие вопросы, сразу кажется что звонят со службы безопасности Сбербанка, с просьбой решить задачки типа «вилкой в глаз или в жопу раз», но отвечаю нормально) Допустим.

- это курьер с говнобанка, я на счет вашей дебетовой карты, не могу сегодня приехать, давайте завтра.

- так я завтра и ждал, мне вообще не к спеху, если честно, день/два/три роли не играют

- ок, тогда завтра наберу.

Спустя пару часов. Опять звонок с этого же номера, да еп твою мать.

- здравствуйте, это такой-то я еду к вам

- ну, хорошо, едете и едете (заеба ты сука грешная), буду на согласованном адресе.

Через час приезжает молодой человек и у нас состоялся примерно такой диалог:

- вот ваша дебетовая, распишитесь, получите. А возьмите ещё кредитку

- нет, спасибо, не интересно

- ну возьмите, пожалуйста, я даже с собой привез Вам, вот она

- не нужна мне сейчас ваша кредитка, я беру те продукты, которые мне необходимы в конкретной мере, будь то хлеб или кредитка

- ну вы меня очень выручите

- а вы меня очень выручите, если прекратите мне навязывать те услуги и продукты, в которых у меня нет потребностей.

- а что мне теперь с ней делать?

- в очко её себе можете засунуть (подумал я, но уровень образованности не дал мне воспроизвести в слух данное предложение). Я не знаю что вам с ней делать, честно, утилизируйте.

Ну на этом и разошлись. И что вы думаете?)

Захожу через пару часов в лк. У меня висит в нем и дебетовая и кредитная карты. Охуенно просто. А че не кредит или ипотека вообще?)

Ну ладно, это тоже не смертельно вроде, выберу время всё что нужно активирую, а то что не нужно позакрываю, но когда раскидаюсь немного с рабочими делами.

Решил начать от простого к сложному. Активировать дебетовую, но что-то куда-то не туда нажал (браузер хули, байден сука тварь заблочил же приложуху), короче активировал не дебетовую, а кредитную. Но сам ещё не в курсе об этом.

Звонок опять со номера этого курьера. Бля.

- здравствуйте, это вот я курьер, так что вам привезти кредитку?

- нахуя (ну, то есть, зачем? - спрашиваю я)

- ну вот, вы, я смотрю, активировали её

- щас разберемся

Звоню уже в сам банк. Вежливо интересуюсь, а какого собственно хуя, навязанный ими продукт, который я не приобретал, сейчас находится в чужих руках у неизвестного постороннего мне лица?

Ничего внятного мне конечно же ответить не смогли, только предложили закрыть карту и счет по ней. Соглашаюсь и прошу ещё чтобы объяснили молодому специалисту как вообще себя вести с клиентами.

Вы может немного начинаете путаться в понятиях, но я напомню. О том, что вы условное юридическое лицо, а я (или мы ваши клиенты) физическое лицо - у нас сука равные права, согласно ГК РФ. То что вы большая компания, а я маленький человек не делает вас выше и лучше, у нас партнерские отношения, связанные с денежными средствами, в которых вашими же юристами все прописано по пунктам. Я что-то не припомню случай, чтобы я позвонил, мол, - ало альфа-банк? Это я, короче у меня тут жена скоро рожает, туда-сюда, в этом месяце не смогу платить по (кредиту/ипотеке, нужное подчеркнуть), ага, ну ты там не накидывай проценты, в следующем месяце закину, ага, ок давай. Вы слюной будете брызгать, - это наши денги! Договор! Проценты! Плоти сука! А когда сами нарушаете этот договор, да и вообще статьи ГК, - пук-среньк, мы тут шото-типа где-то обосрались, зато посмотрите какая у нас реклама!

Можно быть это прочитают менеджеры Альфа-банка) и спросят себя сами -

Так уж получилось, что у меня набралась пачка дебетовых карт разных банков с бесплатным обслуживанием. Появлялись они в разное время, под разные задачи. В начале этого года я решил поразбираться с кэшбеком - и увлекся этой игрой.

Когда-то давно у меня была кредитка Райффайзенбанка "Все сразу". У нее была балльная система - копишь баллы, потом обмениваешь на рубли, чем больше накопил, тем лучше курс. Я успел накопить максимум - 50 тысяч рублей за 19 месяцев, и потом еще 2 раза просто сливал баллы по мере накопления, т.к. объявили о скором завершении программы. На этот кэшбек купил себе смартфон :-) Сейчас по всем моим картам кэшбек платится рублями раз в месяц. Чтобы сохранить ощущение радости, я кэшбечные суммы скидываю на отдельный накопительный счет. Иначе они растворяются на текущих счетах, и ты не чувствуешь удовольствия от игры.

Моя колода

Тинькофф Black. Завел я ее в свое время для поездок в Турцию - у них был самый выгодный курс лиры. Раз в месяц выбираю бонусные категории + проценты на остаток по карте, и всегда выбираю 1% кэшбека, чтобы не было обидно промахнуться. Самой мощной категорией были 10% на яндекс.маркет в феврале этого года, и именно в тот месяц мы покупали кресло-качалку за 48к :-) За счет этого у нас с женой вышел рекордный кэшбек в тот месяц - 12500 рублей. Максимальная сумма кэшбека, если подключена подписка Тинькофф Pro, 5к в месяц. Без нее - 3к.

Альфа-карта. Завелась вместе с брокерским счетом, когда туда переехали бумаги из ВТБ. Аналогично - бонусные категории 5% раз в месяц, 1% на все. Категории выбираю так, чтобы с Тиньком не пересекались. Максимум 5к в месяц.

Росбанк "Можно все". В Росбанке у меня ипотека, и для поддержания скидки по ней надо тратить с карты 10к в месяц. Максимум 10к кэшбека в месяц, тоже есть бонусные категории, но работают чутка по-другому. Вместо ограниченного списка категорий, который меняется раз в месяц - постоянный длиннючий список, в нем выбираешь две категории, через месяц можешь поменять. По бонусным категориям кэшбек 3%. Ими я обычно балансирую то, что не выпало в Тиньке и Альфе.

Райффайзенбанк, Дебетовая кэшбек-карта. Кэшбек 1.5% на все. Держу я эту карту больше по старой памяти и потому, что удобно на нее одной платежкой закинуть зарплату, а уже с нее раскидывать по прочим банкам (у Райфа большой лимит бесплатных переводов через СБП). Но в этом месяце австрийцы порадовали - 30% кэшбека на такси. Почему не сделать ее зарплатной? Скажем так, работодатель это не любит, а ссориться с ним из-за таких мелочей неохота, плюшки в целом перевешивают.

А еще что бывает?

Еще полезно ловить всякие партнерские акции. Обычно я с ними не заморачиваюсь (и так схема очень задротская), но иногда бывают особо интересные варианты. Например, в этом месяце яндекс.маркет все уши прожужжал про 10% кэшбека при оплате картами Альфа-Банка, а у меня как раз крупная покупка была запланирована. В итоге купил нужные вещи у того же продавца, но через Яндекс.Маркет :-)

Еще, поскольку сейчас очень популярны карты "Мир" (а что случилось?), полезно иногда почитывать сайт Привет, мир, и уж точно зарегистрировать там все свои мировские карты. Нет-нет, да и поймаешь чего интересного. Я, например, однажды так 800 рублей с покупки продуктов получил. Мелочь, а приятно :-)

Подводные камни

По сути, все подводные камни крутятся вокруг MCC-кодов. Это код торговой точки, который описывает суть ее деятельности. Категории кэшбека в основном как раз используют списки MCC-кодов (детали есть на сайтах банков и в их мобильных приложениях).

Первый яркий пример - это категории "Кафе и рестораны" и "Фастфуд". Я уже натыкался на то, что ресторан имеет MCC-код фастфуда. Было обидно, потому что я как раз там предложил заплатить за всю компанию, чтобы мне потом перевели сумму :-)

Второй пример - сервисы Яндекса. Там с кодами полный швах, очень много жалоб из-за этого встречал. Платежи за такси банки научились выцеплять, но вот яндекс.еда вся идет как "супермаркеты", а в яндекс.маркете сам черт ногу сломит. Так что я априори считаю, что при заказе на маркете бонусного кэшбека нет, если нигде явно не написано "Кэшбек на Яндекс.Маркет".

Заключение

Я не утверждаю, что мой набор карт оптимальный. И уж тем более не отношу кэшбек к способам заработка. По мне, это такая игра для взрослых "Подсунь нужную карту в нужный момент". Зато к моменту, когда потребуется новый системный блок, мне будет приятно говорить "я на него накэшбечил".

А какие у вас отношения с банковским кэшбеком? Расскажите в комментариях!

Да, мне тоже пришло предупреждение, что в июле за карту ''Аэрофлот бонус'' спишут в 4 раза больше, чем в прошлом году. Решение нашлось случайно. Карты ''Аэрофлот бонус'' на базе системы ''Мир'' теперь выпускает ''Альфа банк''. Обслуживание пока вовсе бесплатное. Оформила карту в ''Альфе'', в ''Сбере'' через месяц закрою. Ибо не готова за нее столько платить. Отдельным постом, вдруг кому наводка пригодится.

Открылась у нас во Владивостоке сеть магазинов "пятёрочка"

Дай думаю карту скидок оформлю.Полез на сайт почитать.Заполняешь данные и через пару часов курьер вам привозит саму карту. Занимается распространением карт альфа-банк. ( карту делал для отца,у себя тупо на смартфоне поставил приложение)

Приехал курьер( через 4 дня) Сперва мозг выносил,что ехать далеко,а клиентов много. Позвонил. Вышел я,смотрю стоит с пачкой документов и картой.Можно сверить данные с паспортом? Открываю паспорт.

Ещё мне нужно сфотографировать все страницы паспорта и вас с паспортом.

Я: - а ты часом ничего не попутал?

Курьер. Ещё вы должны подписать несколько бланков договора..

В общем чё то после этого не заладилось наше общение с курьером и он быстренько смылся.

Вот чё это было? С каких пор на простую скидочную карту нужна такая фигня?

Давно в 2014 г. открывала карту дебетовую в Альфа-банке, но пользовалась год или два, короче она где-то уже лежит, т. к. закончилась давно, ну и я - растяпа благополучно забыла. А тут один месяц раз и смс типо у вас платное обслуживание - 199. Я не обратила внимание, часто что-то слал этот банк, через месяц вторая смс.Я в шоке с чего бы, у меня даже карты нет. Позвонила на горячую линию и мне сообщают, что счёт есть с 2014 г., но вот пару месяцев его перевели на платное обслуживание, то есть без моего согласия?! И что бы его закрыть надо оплатить за два месяца платного обслуживания. Мне интересно разве это не нарушение закона "о праве потребителя" ст. 16 п. 3 ? И вообще мне не жалко 400 рублей, но блин, негатив к Альфа-банку остался!