Акрон. Дорого и безвкусно

Вышел отчёт у Акрона за 2023 год, не буду его разбирать, а расскажу об основных недостатках компании, которую явно не стоит покупать или держать в портфеле.

📌 Почему мне не нравится Акрон?

— Огромные мультипликаторы. Компания торгуется по неадекватным мультипликаторам (P/E=18, EV/EBITDA =10). С такими мультипликаторами обычно торгуется растущая IT - компания, но не устоявшийся бизнес с не самой лучшей рыночной конъюнктурой. Но на такие высокие мультипликаторы есть простой ответ.

— Маленький фрифлоат. У компании один из маленьких фрифлоатов, а если нет продавцов, которые долго были заблокированы в фондах с нерезидентами, то кто будет продавать?

— Риск делистинга. Но даже если появляются продавцы в стакане, то их пылесосит сама компания, которая проводит небольшие байбеки (посмотрите на форму по капиталу). Зачем компания выкупает с рынка итак крошечный вопрос? Скорее всего акциям Акрона уготована участь его дочерней компании Дорогобуж.

— Экспортная пошлина. А ещё недавно правительство ввело экспортные пошлины на продукцию компании, которые действует с 4 квартала. В строке коммерческие расходы можно увидеть, что компании пришлось раскошелиться на 4 млрд, то есть компания отдала 10% своей годовой прибыли на налог, который действовал только 1 квартал ‼️

— Отсутствие дивидендов. В отличии от ФосАгро и Куаза компания не платит дивиденды из-за кипрского пакета основного мажоритария, который скорее всего принудительно редомицилирует, так как он попал в список значимых организаций. Но даже если его принудительно редомицилируют, то максимально возможные дивиденды за пропущенные года будут меньше 10%.

Вывод: дорогая компания, которая не заинтересована в миноритариях. Не вижу смысла такое покупать или держать.

Подпишись, мне будет приятно!

Показать полностью

Как мы брали микро-займ под 292% годовых. Зачем и к чему это привело?

Спойлер: все закончилось хорошо, нам отказали 🫣

Мы делаем обзоры компаний, рынков, недвижимости. Ищем инвестиционные идеи, и делимся с вами без смс, регистрации, и платных курсов

---

IPO Займер – крайне любопытная сделка с совестью: вроде и интересная оценка, их акции могут вырасти. И в то же время это бизнес на предоставлении займов почти под 300% годовых тем, кто и так в непростой ситуации. С другой стороны, не будет МФО – будет черный рынок с ребятами в малиновых пиджаках и спортсменами в черных куртках. В общем, решили затестить именно продуктовую часть сервиса. Оценку финансов будем делать завтра.

Какие цели ставили? Оценить:

• скорость оформления и получения денег

• понятность условий займа, их честность

• удобство интерфейса и процесса в целом

По возможности – понять риск-аппетит: на сколько агрессивно выдают займы?

Начнем с мифов

Наш скепсис вокруг этого бизнеса вокруг аудитории и условий, под которые им выдают займ. У Займера есть даже слайд с мифами:

- МФО не выбивает долги –деньги сами приносят, и есть даже закон

- МФО работает в легальном поле и помогает людям

- проценты не большие – в рублях это посильно, а в годовых считать не надо

Отчасти это так, бывший директор Домашних денег приводил пример долгосрочную аренду и ночь в гостинице: чем более короткий период – тем выше цена. Не только в финансовом мире.Наш пример на скидке в супермаркете: ты можешь купить молоко сегодня по акции за 79,99, а завтра уже будет обычная цена 90: разница 10,01, или 12,5% в день (>1000% годовых)

Но нужно понимать, что в этом бизнесе кто хорошо платит – платит за себя, и за другого парня.

Условия кредитования

Займер не комплексует от трехзначных ставок и подробно раскрывает суммы возврата на примерах: возьмешь 15 тысяч – вернешь 18,6 через 30 дней. Вполне понятно.

С точки зрения продуктовой линейки, Займер предлагает бесплатно попробовать (ничего не напоминает 😂) первый раз

Что ж, какой финансист откажется от бесплатных денег? Пусть и всего на 30 дней

Удобство интерфейса

С компьютера оставлять заявку очень неудобно из-за необходимости фотографировать паспорт. Наверное, у кого есть заготовки скана паспорта – подойдет, а мы сразу пошли в мобильное приложение.

📱 Приложение удобное, интуитивно понятное

Чтобы повысить вероятность одобрения, оно запрашивает:

- доступ к геолокации (чтобы быстрее найти при просрочках 😂)

❗ доступ к аккаунтам, контактам

Мы посчитали это вторжением в наше личное пространство и отказались.

Скорость оформления и получения денег

В рекламе заявлено 4 минуты, на получение решение у нас ушло 7:50. Хороший результат, учитывая что повторная заявка очевидно проходит быстрее.

Результат

Займ мы не получили, нам отказали 😂, хотя кредитная история хорошая, суммы дохода достаточные. Паспорт сфотографирован правильно, все данные корректны.

По оценке нашего консультанта, в чем может быть причина:1 слишком хорошие данные: человек с хорошей КИ более 10 лет, с открытыми лимитами в банках (нужны деньги – бери), кредитной картой и низкой долговой нагрузкой. Это больше похоже на попытку взять деньги под украденные документы. Иными словами, рожей не вышли 🤔2мы ответственно подошли к согласиям на предоставление доступа к телефону, аккаунтам, контактам, геопозиции – мы их не дали, что системе еще раз намекнуло о риске использования чужих документов3мы использовали подменный номер. Из-за отзывов, что после регистрации в Займере приходит много спам-звонков, мы использовали подменный номер (он зарегистрирован на того же человека, но виртуальный). К слову, спама после Займера не былоПервый займ под 0% в Займере мы не получили, зато кредитный рейтинг (ПКР) упал знатно: с 968 (из 999) до 888, став на границе между хорошим и средним. Такое сильное снижение рейтинга напрочь отбило желание других участников команды повторять эксперимет: а вдруг завтра ипотеку оформлять?

ПКР до

ПКР после

Вывод

⭐⭐⭐ скорость оформления и получения денег: до денег на счете мы не дошли, но нам отказ потратили чуть меньше 8 минут

⭐⭐ понятность условий займа, их честность: Займер раскрывает полные условия кредитования – не прячется за цифрами %, а показывает сколько возьмешь – сколько отдашь. Сняли звезду, т.к. не получилось проверить, наличие комиссий при возврате, а это важно.

⭐⭐ удобство интерфейса и процесса в целом: удобный и дружелюбный интерфейс. Внутри нас возмутило, что программа просит доступ ко всему: даже банки себе такого не позволяют. Возможно, это особенности дальнейшей работы с просрочкой

Не смотря на отказ, нам понравилось, что система не выдает займы направо-налево. С учетом комментарий нашего консультанта, наверное, такой отказ – логичный и действительно скорее напоминает попытку мошенничества. Но за кредитный рейтинг обидно.

С точки зрения бизнеса нам понятно, что компания вынуждена балансировать между

😀 займером, который дружелюбно привлекает в мир микро-займов

😈 и займером, который собирает данные, чтобы потом подсказать джентельменам в кожаных куртках – где искать и кому звонить

Из странного, мы заметили, что после отказа сайт https://zaymer.ru/ для нас превращается в https://zyamer.ru/ (2 и 3 буква) и пишет, что этот сайт не является кредитором и никакой ответственности ни за что не несет.

Цифры рассмотрим завтра, время на участие в IPO еще есть

Спасибо, что читаете нас❤

Подписывайтесь, чтобы не пропустить новые выпуски!

Показать полностью

10

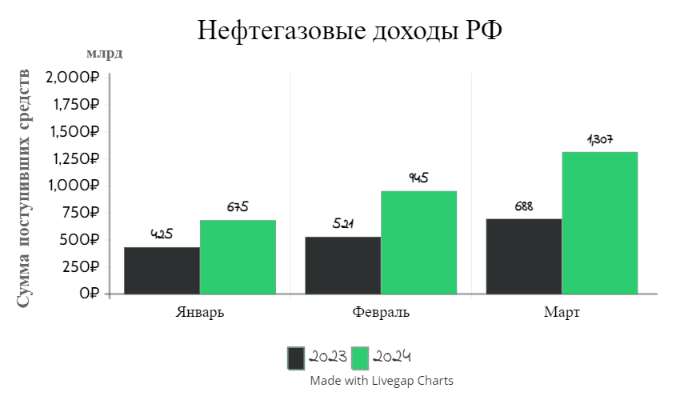

Нефтегазовые доходы в марте 2024 г. — превысили 1,3 трлн, всё идёт по плану регулятора

🛢 По данным Минфина, НГД в марте 2024 г. составили — 1307,5₽ млрд (+90% г/г), месяцем ранее — 945,6₽ млрд (+81,5% г/г). Низкая база I полугодия 2023 г. даёт о себе знать, тогда курс ₽ и цена на сырьё (в марте 2023 г. средняя цена Urals составляла 47,85$) не оставляли никаких шансов по заработку нефтяникам (поэтому % рост год к году так велик). Главным драйвером такого роста доходов выступает цена на сырьё и стабильный курс $, средний курс $ в марте составил — 91,7₽ (в феврале — 91,5₽), средняя цена Urals в марте по некоторым расчётам составила — 71$ за баррель (в феврале — 69$). Напомню вам, что Минфин спрогнозировал НГД за 2024 г. в размере — 11,5₽ трлн (за I кв. 2024 г. уже заработали 2,9₽ трлн), при цене на российскую нефть — $71,3, а курсе доллара — 90,1₽, это около 6400₽ за бочку. В марте сложилась цена за бочку ~6500₽, если считать по сегодняшним параметрам, то выходит ~7200₽ за бочку, как вы понимаете план реализуем при сегодняшних параметрах курса и цены сырья. А теперь давайте подробно разберём отчёт:

✔️ НДПИ (995₽ млрд vs. 1,213₽ трлн месяцем ранее) и ЭП (36,5₽ млрд vs. 8,6₽ млрд месяцем ранее), снижение НДПИ связано с нефтью, но добыча всё равно в норме и адаптация под новые санкции прошла успешно. Снижение же ЭП связано с налоговым манёвром, это означает постепенное уменьшение ЭП на нефть вплоть до её обнуления за 6 лет, с 2019 до 2024 г. Одновременно предполагается плановое постепенное повышение НДПИ. Конечно, стоит ещё отметить, как увеличивается налог на газ и газовый конденсат. Газпром выплачивает дополнительный налог в размере — 50₽ млрд в месяц, данный налог действует с 1 января 2023 по 31 декабря 2025 г., при этом государство за счёт повышения НДПИ (1 августа 2024 до конца 2026 г.) на газ заберёт у Газпрома 90% выручки, которую компания получит в результате опережающего роста тарифов в 2024–2026 г. Также Новый НДПИ на конденсат для Газпрома может принести бюджету дополнительно 70–80₽ млрд в год (замещение демпферных выплат).

✔️ Налог на дополнительный доход (НДД) составил — 587,5₽ млрд, он платится поквартально. Данная плата была за IV квартал 2023 г., поэтому НГД так взлетели по сравнению с февралём (учитывая, что НДПИ то снизилось).

✔️ В марте регулятор выплатил компаниям по демпферу — 164,4₽ млрд (в феврале — 127,9₽ млрд). Уже писал выше, что новым налогом на газовый конденсат регулятор решил компенсировать восстановление выплат по демпферу, но статья чувствительная для бюджета РФ и довольно сладкая для нефтяников. Выплата демпфера в марте 2024 г. намного выше 2023 г. — 97₽ млрд и 2022 г. — 153₽ млрд (в этом году динамика хорошая), данная статья откровенно влияет на выплаты дивидендов от нефтяников.

📌 На сегодняшний день нефтяники себя чувствуют вполне комфортно (Лукойл, Роснефть, Татнефть, Газпромнефть и т.д.), даже с учётом увеличения НДПИ (налоговый манёвр). Интересно будет посмотреть на данные за апрель, ибо Россия дополнительно (к уже действующему сокращению на 500 тыс. б/с до конца 2024 г.) сократит добычу нефти и её экспорт совокупно на 471 тыс. б/с во II кв. 2024 г. — Александра Новака. Таким образом, добыча РФ в июне составит 8,979 млн б/с., если цена Urals (77$) будет находиться на сегодняшнем уровне, то мы должны безболезненно пройти данное сокращение. Помимо этого, Минфин прогнозирует профицит НГД в апреле — 128,3₽ млрд, но так как в марте перебрали 107 млрд, то ведомство направит на покупку иностранной валюты и золота — 235,3₽ млрд. Операции будут проводиться в период с 5 апреля по 7 мая 2024 г (ежедневно будет покупаться 11,2₽ млрд). Как итог с учётом зеркалирования всех операций ФНБ продажа валюты в апреле сократится — 0,6₽ млрд в день начиная с 5 апреля (в январе продавали по 16,7₽ млрд в день, в феврале по 8,1₽ млрд, в марте по 7,1₽ млрд). Поддержка ₽ ослабевает, а это значит ещё один весомый + для нефтяников и бюджета, но не для инфляции.

С уважением, Владислав Кофанов

Телеграмм-канал: t.me/svoiinvestor

Показать полностью

Пассивный доход с дивидендов превышает 11 000 рублей в месяц

Портфель перешагнул черту в 1 500 000 рублей и самое время посмотреть какой пассивный доход он генерирует прямо сейчас. Моя стратегия на стадии формирования капитала – это дивидендные акции моей любимой Российской Федерации. Частный инвестор в России, прямо сейчас, можно сказать отрезан от всего мира в плане инвестиций, если только нет желания заниматься так называемыми «танцами с бубном» и искать лазейки как, что и где можно инвестировать за рубежом.

Я свои ставки сделал, российский фондовый рынок и дивидендные акции российских компаний мне в помощь. Хватит лирики, давайте переходить к цифрам, погнали!

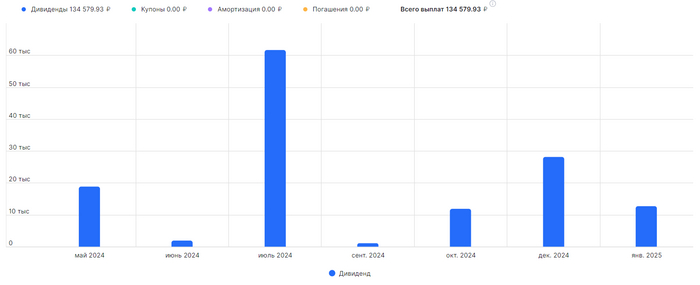

В ближайшие 12 месяцев по прогнозам платформы Интелинвест, на которой веду учет своих инвестиций, я получу дивидендами 134 579 рублей.

Выплаты по месяцам

Май – 18 849 руб

Июнь – 1 999 руб

Июль – 61 658 руб

Сентябрь – 1 183 руб

Октябрь – 11 999 руб

Декабрь – 28 167 руб

Январь 2025 – 12 698 руб

Дивиденды сбербанка переехали с июня на июль, так что если вы планируете поехать чиллить на остров с дивидендов, имейте ввиду, что сроки могут немного сдвигаться.

В среднем в месяц получается 11 214 рублей.

Доходность на вложенную сумму в районе 11,5% годовых.

Самый жирный дивиденд ожидается от Сбера. Обычка и префы в моем портфеле принесут мне 42 000 рублей.

ТОП-5 компаний из моего портфеля, по выплаченным дивидендам за все время

Лукойл – 28 395 руб

Сбербанк-п – 21 250 руб

Татнефть-п – 16 357 руб

Роснефть – 15 741 руб

Газпром – 14 798 руб

Какие планы дальше?

Котлетить в дивидендные акции, кстати, недавно писал, какие акции я буду покупать в ближайшее время, кому интересно, ознакомиться можно тут.

Подвисли акции гонконгского рынка, которые начал набирать осенью прошлого года, пока СПБ биржа не сказала инвесторам «давай, до свидания» и улетела под санкции. Сумма небольшая, но все же.

Также были на счете заблокированные фонды от Finex, по ним подал заявку на обмен, надеюсь, мне на счет поступят рубли в размере 35 000 рублей, которые я направлю на покупку акций.

Расчеты по выплатам прогнозные и могут меняться как в одну, так и в другую сторону, но понимать и отслеживать динамику необходимо, а самое главное, необходимо пополнять брокерский счет, и вообще, откладывать то, что вы зарабатываете на работе, обменивая свое время на деньги. Дорогу осилит идущий, а у самурая нет цели, есть только путь, и он – дивидендный.

Подписывайтесь на мой телеграм-канал, там я рассказываю про дивиденды, финансы и инвестиции.

Показать полностью

4

Финансовые результаты Ozon за 2023 г. От роста к качеству

Ozon опубликовал финансовые результаты за 2023 г. по МСФО, а также провёл день инвестора.

Что с финансовыми результатами?

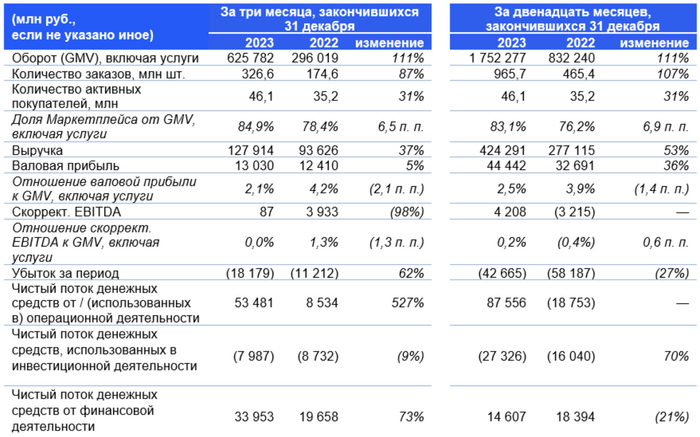

Выручка Ozon увеличилась на 37% по сравнению с прошлым годом — до 127,9 млрд руб. Оборот (GMV) вырос на 111% за 2023 г. и составил 1752,3 млрд руб., что превысило прогноз компании по росту в 90–100% на 2023 г.

Рост обусловлен в основном за счет значительного увеличения количества заказов, роста среднего чека GMV, а также за счёт роста клиентской базы. Отрыв от Яндекса.Маркета увеличился в 3,8 раза.

Скорректированная EBITDA составила 4,2 млрд руб. против убытка в 3,2 млрд руб. в 2022 г. Более того, компания показала положительный FCF в размере 58,1 млрд руб. В результате, чистый убыток Ozon снизился на 27% — до 42 млрд руб.

День инвестора Ozon

Руководство компании отмечает оборот продавцов вырос на 130% год к году. При этом, 90% продаж были обеспечены предпринимателями, которые работают вместе с маркетплейсом.

Компания делает ставку на регионы и предпринимателей — это более 80%. Сергей Беляков, управляющий директор Ozon, сказал, что по данным Всемирного банка открытие бизнеса в мире в среднем занимает 11 дней. На Ozon — это происходит за сутки.

Стратегия компании на текущий момент — это максимизировать долю рынка, вопрос с прибыльностью решится естественным образом. Ozon планирует занять 40% онлайн рынка и 3-5% рынка ритейла.

Из важного, в этом году будут предприняты действия, которые приблизят компанию к редомициляции. Сейчас Ozon зарегистрирован на Кипре.

Мнение

Финансовые результаты Ozon ожидаемо сильные, компания уверенно вышла на операционную прибыльность и продолжает доминировать на рынке. Планирует наращивать доходы от рекламы и своего банка, рентабельность которого составляет 50%.

Сохраняем позицию в среднесрочном портфеле, ближайший целевой ориентир 4000 руб. Сейчас бумаги Ozon пробили локальный восходящий канал, ждём снижения котировок в районе 3500-3600 руб.

Больше об инвестициях и трейдинге вы найдете в моём телеграм-канале.

С уважением, Дмитрий!

Показать полностью

Если вы профи в своем деле — покажите!

Такую задачу поставил Little.Bit пикабушникам. И на его призыв откликнулись PILOTMISHA, MorGott и Lei Radna. Поэтому теперь вы знаете, как сделать игру, скрафтить косплей, написать историю и посадить самолет. А если еще не знаете, то смотрите и учитесь.

Глобалтранс . Недоступная кэш-машина

Американские горки недавно наблюдались в компании Глобалтранс: сначала нагрели безумных шортистов, которые зачем-то шортят одну из самых дешевых компаний, а затем лонгустов, которые уверовали в дивиденды из ОАЭ. У компании вышел отчет за 2023 год, который вторичен так как всех интересует другой вопрос: когда будут дивиденды? Попробую погадать на кофейной гуще по этому вопросу.

📌 Коротко по отчету

— Высокие ставки на полувагоны. Для компания складывается отличная рыночная конъюктура из-за высоких ставок на полувагоны, поэтому была получена и рекордная выручка в 104 млрд и рекордная прибыль в 38 млрд.

— Продажа дочки и курсовые разницы. Для будущих расчетов я бы очистил финансовый результат от разовых операций: продажи дочки на 3 млрд и курсовых прибылей в 3 млрд.

— Накопленная кубышка. Компания уже несколько лет не платит дивиденды, накопив кубышку в 42 млрд.

📌 Загадки по корпоративным действиям

Но самые интересные события разворачиваются тут не в бизнесе, а в корпоративных действиях. Глобалтранс единственная компания, которая выбрала переехать из недружественной регистрации не в Россию и в Казахстан, а в ОАЭ. Ну хорошо, наверное, на это решение повлияли нерезиденты, которых очень много в капитале компании. Но зачем тогда основные российские акционеры в начале года продали свои доли в компании казахстанскому бизнесмену? Я не понимаю зачем продавать такой сильный бизнес по текущим ценам, но видимо на это есть очень веская причина. Обкэшиться и забыть? Как один из возможных вариантов

📌 Что дальше?

Я думаю, что 2024 год будет хорошим для компании, так как не вижу поводов для сильного падения ставок на полувагоны, поэтому выручка будет в районе 100 млрд, а прибыль в районе 30. Когда заплатят дивиденды? Я не знаю, потому что это уникальный кейс. Многие вспомнят Fix Price 🍏, который платил из Казахстана, но я бы не сравнивал эти две истории, так как тут выплата будет из ОАЭ, где свои подводные камни. Дивиденды рано или поздно будут, но дойдут ли они до мало числа акционеров на ММВБ? Вопрос открытый...

Вывод: топовый недорогой бизнес, но со своим изъяном, но если Вы долгосрочный инвестор, то можно взять на пару процентов в надежде на получения прибыли в будущем в виде дивидендов.

Подпишись, мне будет приятно!

Показать полностью

1