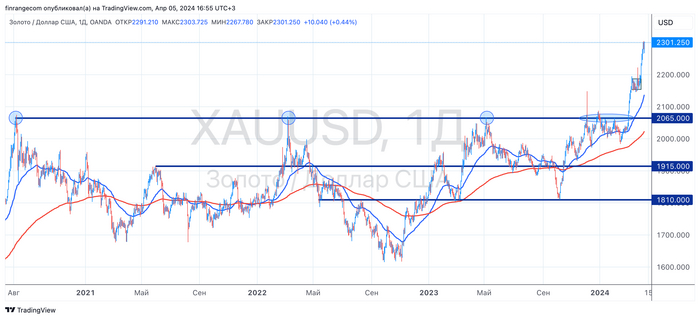

Цены на золото за последние две недели выросли более чем на 5% – до $2300 за унцию, обновив свои исторические максимумы.

Сколько заработает Полюс на изменении цен на золото?

По данным отчётности за 2023 г. общие денежные затраты (Total Cash Costs) на производство одной унции золота составили $389 на унцию. Допустим, сейчас ТСС обходятся Полюсу в $400 за унцию.

При текущей цене на золото в $2300 за унцию, золотодобытчик зарабатывает «чистыми» $1900. В феврале этого года цены на золото были около $2000 за унцию, соответственно прибыль компании с каждой унции золота составляет $1600.

Соответственно, при росте цен на золото на 15%, прибыль Полюса увеличивается почти на 19%. Таким образом, по мере роста цен на золото каждый новый доллар за унцию приносит все больше чистой прибыли Полюсу.

Этот феномен известен, как операционный рычаг и является ключевым фактором, делающим акции золотодобывающих компаний потенциально более привлекательными для инвесторов по сравнению с прямыми инвестициями в золото.

Как отразится НДПИ на золото на прибыли Полюса?

Сегодня стало известно, что госдума планирует ввести дополнительный НДПИ на золото с 1 июня по 31 декабря 2024 г. в размере 78 тыс. руб. за 1 кг золота – это всего $26 за унцию или 1,1% от текущей цены золота.

В связи с вышеперечисленным, считаю, что НДПИ почти не повлияет на прибыльность Полюса и других золотодобытчиков.

Мы продолжаем серию статей, посвященных разбору акций российских компаний.

На очереди ИТ отрасль. Так получилось, что первым на очереди уже был Диасофт (DIAS). Мы его фактически разобрали в рамках выхода на IPO (информация есть на канале и в блоге).

Сегодня разберем Яндекс.

Яндекс (YNDX)

Yandex cIA (YNDX) — это поисковая система и IT-компания, которая разрабатывает различные сервисы для России, Беларуси, Казахстана и Турции.

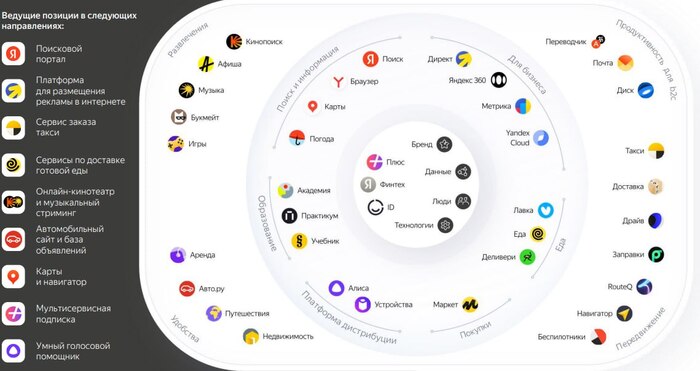

Уже более 25 лет Яндекс создаёт технологии и сервисы мирового уровня, популярные у миллионов пользователей в России и за её пределами. Наша экосистема сервисов охватывает множество сфер жизни пользователей, особенно на локальном рынке, где Яндекс является ведущим поисковиком, агрегатором такси и многим другим.

Ключевыми сервисами компании являются:

Поиск - Ведущая поисковая система в России

Такси - Ведущий сервис заказа такси в России, также оперирующий и на международных рынках

Электронная коммерция - Один из крупнейших мультикатегорийных маркетплейсов, а также ведущий игрок на рынке доставки готовой еды и продуктов в России

Видео/аудиостриминг - Ведущие видео- и аудиостриминговые сервисы в России

Компания достаточно молодая, начало ее истории отсчитывается 2012 годом. Ниже она представлена визуально.

При этом экосистема Яндекса не заканчивается на перечисленных выше сервисах. По факту их на много больше (более 90), которыми ежедневно пользуются миллионы людей.

Если структурировать бизнес компании, то укрупненно он выглядит следующим образом.

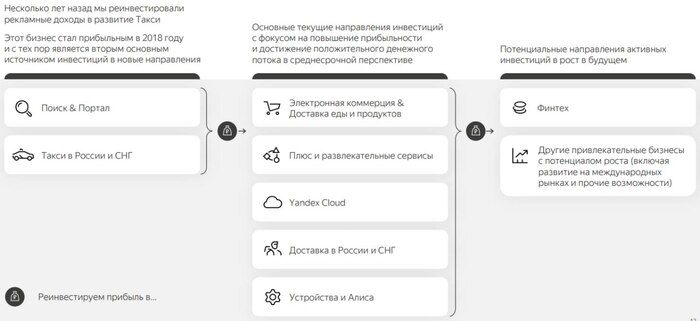

Сама бизнес-модель Яндекса основана на сильной команде и технологиях собственной разработки. Т.е. фактически все продукты Яндекса - это плод труда специалистов компании. Компания запуская старт-ап (новое направление) оценивает его эффективность, в случае положительных результатов быстро его масштабирует. Компания финансирует развитие новых сервисов с помощью доходов от ключевых, прибыльных бизнесов. Вот часть примеров, как это работает.

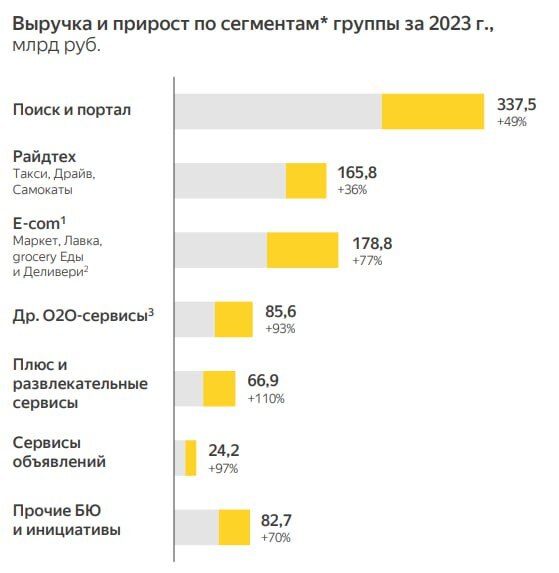

Яндекс кратно растет из года в год практически по всем ключевым направлениям, при этом Поиск&Портал, E-com и Райдтех составляют более 70% всей выручки.

Если пройти три основных сегмента, то это:

Поиск&Портал - 63,8 % доля на российском поисковом рынке, основной доход от размещения рекламы

Райдтех - Ведущий сервис заказа такси на локальном рынке, сервис каршеринга, а также аренда самокатов

47,4 млн Активных пользователей Яндекс Go в месяц

1,75 млн Активных водителей в Такси

E-com

57,1 млн Уникальных товаров, доступных на торговой площадке

502 Лавки в России и дарксторов Маркета в регионах

В каждом из этих направлений присутствует дальнейший кратный потенциал роста.

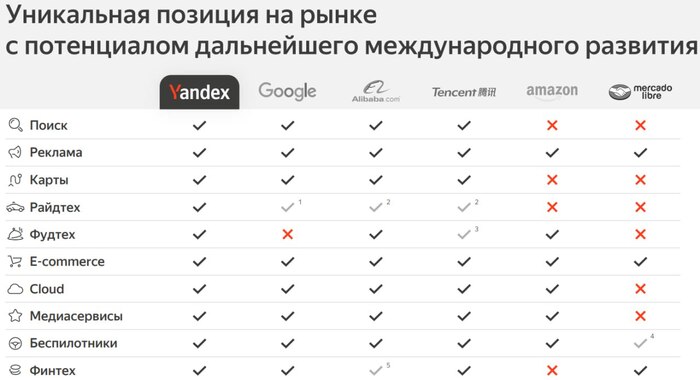

Рынок конкурентов в экосистемах

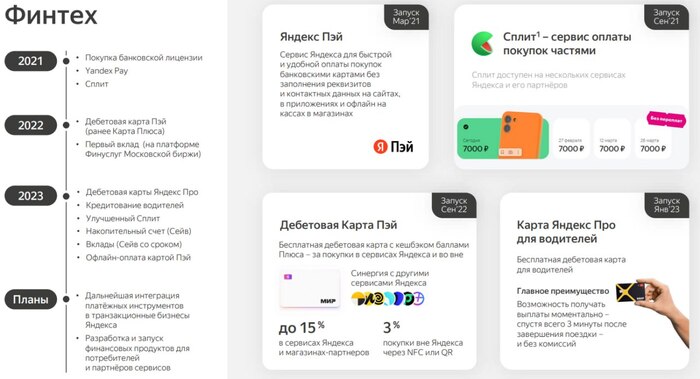

Яндекс действительно является уникальной историей на рынке, в которой представлена максимальная широта представляемых услуг. Стоит отметить, что есть такие направления, как Финтех, которые находятся в начале своего развития и имеют также кратный потенциал роста.

Что касается самых перспективных направлений, то на наш взгляд – это как раз Финтех и технологии ИИ.

И если говорить о направлении Финтеха, то тут в принципе все более-менее очевидно. Это дальнейшее его расширение и внедрение во все сервисы компании, то вот про нейросети, тут фантазия практически безгранична. К слову надо отметить, что Яндекс является одним из лидеров по разработке нейросетей и ИИ в мире.

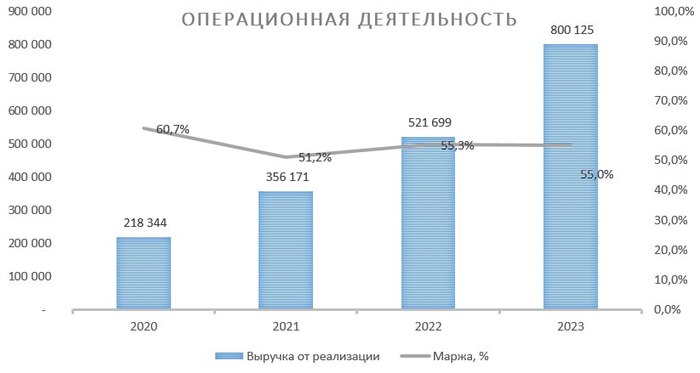

Оценка финансовых показателей деятельности компании за последние 4 года

Как мы видим выручка компании растет из года в год темпами более 50% ежегодно. При этом стоит отметить, что компании удается сохранить маржинальность своей деятельности, несмотря на запуск совершенно новых сервисов. В частности у экспертов были серьезные опасения по поводу Яндекс Такси, когда этот проект только стартовал. Были риски, что модель повторит модель Uber и будет операционно убыточна. Но Яндексу преодолеть эти проблемы.

Если углубиться в анализ эффективности деятельности компании, то мы увидим следующую картину.

Скажем честно, что показатели эффективности компании не впечатляющие, хотя это закономерно для компании роста. Тем не менее, необходимо отдать должное, что с 2021 года они выровнялись и практически не осталось направлений, которые являются операционно неэффективными.

Сильный просадок в 2021 году давали направления E-com и Фудтеха. Они показывали отрицательную EBITDA. На конец 2023 года сервис Райдтех и E-com показали всего -1,7% рентабельности по EBITDA, т.е. фактически вышли в ноль

Но все же очевидна положительная динамика показателей и в прошлых периодах. Данная тенденция должна сохраниться на ближайшие годы.

У компании есть долговая нагрузка, она находится на приемлемом уровне и является комфортной для данного вида бизнеса. Фактически компания имеет долговую нагрузку менее 1,5 EBITDA, т.е. сможет рассчитаться по всем своим долгам за 1,5 года.

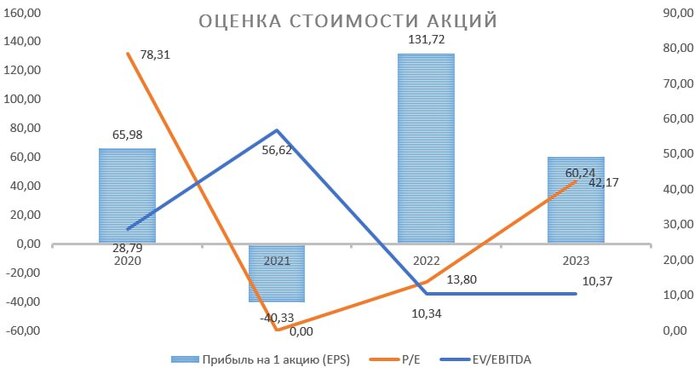

Оценка стоимости акций компании. Прогноз по целевой стоимости

Получаем следующую картину:

Мультипликатор P/E находится на уровне 42,2. С точки зрения российской компании это достаточно много, с точки зрения технологичной компании роста с уникальными сервисами и развитием ИИ вполне себе нормально (например, Nvidia – 110, Microsoft – 34, Google – 37).

Но при этом стоит учитывать, что после переезда у Яндекса останется только российская часть бизнеса, и, конечно, хотелось бы посмотреть, как это повлияет на текущие показатели деятельности компании.

Таким образом, если учитывать ежегодный потенциал роста компании на 50% ежегодно в течении ближайших 3 лет при сокращении международного бизнеса, то мы оцениваем справедливую стоимость акций Яндекса 3 850 руб. за штуку (ориентируясь на прогнозной P/E в районе 30).

Ждем операционных результатов за 1 полугодие. Возможно скорректируем оценку.

Подводя итог анализу, мы считаем Яндекс крайне перспективной компанией, но напомним, что с начала года она совершила рывок с 2 500 рублей до 4 000 рублей. Это справедливые уровни, в которые оценивается компания с учетом ее переезда в Россию. Мы держим акции компании в портфелях. По текущим ценам пока наращивать не планируем.

Подписывайтесь на наш телеграм канал. Более оперативная информация, а также короткие обзоры и важные новости по событиям на рынке.

Продолжаем богатеть на дивидендах, а кто на них не богатеет, можете себе спокойненько богатеть на других вещах, которые не запрещены законом. А мы с вами сегодня посмотрим список акций на долгосрок (смешно, конечно, когда аналитики считают долгосроком 1 год, но это их право), которые могут вырасти в цене, а вдобавок к этому еще и поделиться выплатами в виде дивидендов, поехали!

Небольшое отступление. Рост цены акций не происходит просто так, одна из причин, возможные хорошие дивиденды маячат на горизонте, после которых неизбежно приходит дивидендный ГЭП, то есть цена акций падает, примерно, на размер дивидендов, а потом отрастает на хороших отчетностях и уже следующих хороших дивидендах. Так вот, если считать долгосроком один год, то в этом случае придется выбирать, фиксировать прибыль или получать дивиденды, но вот если держать акцию чуть дольше, тут у каждого будут свои сроки, можно получать дивиденды и поучаствовать в повышении цены. Пожалуйста, не приводите в пример Газпром, которым наше государство латает множество экономических и геополитических дыр.

Также можете посмотреть дивидендные подборки на 2024 год:

Ну а чтобы быть в курсе новых дивидендов и ничего не пропускать, подписывайтесь.

Переходим к компаниям

Лукойл (тикер: LKOH)

Целевая цена – 10 300 руб

Дивиденды в ближайшие 12 месяцев – 986,44 руб (12,87%)

Татнефть (тикер: TATN)

Целевая цена – 1 050 руб

Дивиденды в ближайшие 12 месяцев – 79,22 руб (11,25%)

Сбербанк (тикер: SBER)

Целевая цена – 410 руб

Дивиденды в ближайшие 12 месяцев – 40,37 руб (13,2%)

УК Доход давно выставил прогнозный дивиденд сбера на уровень 40 рублей и не меняет его, либо они что-то знают, либо редактор в отпуске, От 40 рублей от Сбера я бы не отказался.

Северсталь (тикер: CHMF)

Целевая цена – 2 100 руб

Дивиденды в ближайшие 12 месяцев – 368,18 руб (19,78%)

Магнит (тикер: MGNT)

Целевая цена – 10 300 руб

Дивиденды в ближайшие 12 месяцев – 978,88 руб (12,51%)

МТС (тикер: MTSS)

Целевая цена – 380 руб

Дивиденды в ближайшие 12 месяцев – 35,66 руб (11,79%)

ТКС Холдинг (тикер: TCSG)

Целевая цена – 5 400 руб

Дивиденды в ближайшие 12 месяцев – информации нет.

Вот такой незатейливый список компаний получился, как для роста цены акций, так и для получения дивидендов. Первой тройке из представленных, в моем портфеле отведена приличная доля. Два нефтяника стабильно выплачивающих дивидендов и финсектор в лице сбербанка, как прокси на всю российскую экономику.

Интересно понаблюдать за ТКС Холдингом после возвращения домой, как разрешится вопрос по дивидендам, главное, чтобы не стал он таким одним, не платящим дивиденды. Ну что, котлетеры, в ком уверены, а в ком нет?

Подписывайтесь на мой телеграм-канал, там я рассказываю про дивиденды, финансы и инвестиции.

Сегодня все больше людей отдают предпочтение дебетовым картам, отказываясь от наличных. Это связано, прежде всего, с удобством использования их вместо тяжелых денег. Более того, банки стимулируют клиентов бонусами за оплату покупок картами. Ниже представлен рейтинг дебетовых карт с возможностью кэшбэка в 2024 году с детальным обзором условий.

✅Актуальные акции банков (кэшбэк, бонусы и т.д.) 👉читать подробнее

Дебетовые карты с кэшбэком в 2024 году

Рейтинг лучших дебетовых карт с кэшбэком

Мы составили рейтинг из дебетовых карт, по которым предусмотрены самые выгодные бонусные программы для всех держателей. В ТОП-10 таких карточек вошли:

Полный рейтинг ТОП-14 : дебетовых карт вы можете посмотреть на нашем сайте

Для начала необходимо обратить внимание на основные аспекты при выборе дебетовой карты с кэшбеком в 2024 году. Ключевыми критериями являются наличие кэшбека, условия обслуживания, сроки начисления процентов на остаток средств, а также условия снятия наличных и осуществления переводов. Давайте подробнее разберем каждый из этих аспектов.

Кэшбек - привлекательная программа вознаграждения за совершенные покупки. Перед выбором карты важно удостовериться, что банк предлагает данную опцию. Некоторые финансовые учреждения начисляют кэшбек в рублях, в то время как другие предоставляют бонусы, которые можно использовать для получения скидок у партнеров банка.

Обслуживание - один из ключевых критериев, который необходимо учитывать при выборе дебетовой карты. Мы всегда стремимся к получению максимальной выгоды при минимальных затратах. Существуют банки, предлагающие дебетовые карты с бесплатным годовым обслуживанием, что является привлекательным предложением для клиентов.

Процент на остаток - не менее важный критерий при выборе карты. Часто у нас остается некоторая сумма на карте, которую мы не тратим в течение месяца. Банки, начисляющие проценты на остаток, обеспечивают возможность увеличения сохраненной суммы. При этом проценты на остаток на дебетовых картах могут превышать ставки по накопительным счетам и вкладам.

Снятие наличных и переводы - в наше время цифровых технологий мы все чаще используем электронные средства, но случаи требования наличности все еще возникают. Поэтому важно обратить внимание на условия снятия наличности и осуществления переводов при выборе карты. Некоторые банки взимают высокие комиссии за такие операции, что не всегда выгодно для клиентов.

Таким образом, выбирая дебетовую карту с кэшбеком в 2024 году, необходимо учитывать описанные критерии. В дальнейшем будут представлены обзоры наиболее популярных и выгодных дебетовых карт, соответствующих указанным характеристикам.

В Тинькофф Банке действует выгодная бонусная программа для держателей дебетовой карты “Tinkoff Black”. Выглядит она так:

от 1% до 15% за покупки в категориях повышенного кэшбэка, которые обновляются каждый месяц;

до 15% за покупки и оплату услуг в мобильном приложении Тинькофф Банка в разделе “Город”;

до 30% за покупки в магазинах-партнерах Тинькофф Банка.

Еще больше выгоды доступно держателям дебетовой карты с подпиской “Tinkoff Pro” — для них предусмотрен максимально возможный кэшбэк за покупки и оплату услуг в разделе “Город” и еще больше предложений от партнеров Тинькофф Банка.

Что касается максимальной суммы кэшбэка в месяц, держатель карточки может получить:

3 тысячи бонусных рублей без подписки “Tinkoff Pro” и 5 тысяч бонусных рублей с ней за обычные покупки;

5 тысяч бонусных рублей за билеты в кино, театры, на концерты и выставки в каждой категории, 3 тысячи бонусных рублей за покупки через другие сервисы в разделе “Город”;

6 тысяч бонусных рублей за покупки в магазинах-партнерах Тинькофф Банка.

Тинькофф Банк начисляет кэшбэк в виде живых рублей на дебетовую карту “Tinkoff Black” в последний день расчетного периода. Тратить их можно по своему усмотрению.

Начисление кэшбэка за покупки в ВТБ по дебетовой Карте для жизни происходит следующим образом:

2% за покупки в категориях “Супермаркеты”, “Кафе и рестораны,” и “Транспорт и такси”;

до 50% за покупки в магазинах-партнерах ВТБ.

Максимальная сумма кэшбэка, который могут получить держатели этой дебетовой карточки за покупки в категориях, составляет 2 тысячи мультибонусов. Количество баллов за покупки в магазинах-партнерах ВТБ не ограничен.

Потратить мультибонусы можно следующими способами:

обменять их на живые деньги по курсу 1 мультибонус = 0,85 рубля;

потратить на товары и услуги, подарочные сертификаты, железнодорожные и авиабилеты, бронирование гостиниц и многое другое у партнеров программы “Мультибонус”.

Обслуживание и выпуск дебетовой карты в Газпромбанке абсолютно бесплатны. Кэшбек на покупки в компаниях-партнёрах (Яндекс. Еда, Бургер Кинг, онлайн-кинотеатр Премьер и т.д.) может составлять до 50% рублями. Проценты на остаток доступны по подписке ГПБ.Плюс. Предусмотрены переводы без комиссии через СБП на карты любых других банков, если сумма перевода не превышает 150 000 руб/месяц. Бесплатное снятие наличных по карте ВТБ доступно как в банкоматах банка, так и в любых других банках России. Разница лишь в том, что на бесплатное снятие наличных в других банках действует ограничение до 200 000 в месяц.

Держатели Умной карты от Газпромбанка могут выбрать одну из двух бонусных программ: “Понятный кэшбэк” или “Умный кэшбэк”. В первом случае условия начисления вознаграждения выглядят следующим образом:

1,5% за все покупки без подключенного сервиса “Газпромбанк Привилегии” и 2% — с сервисом;

до 50% за покупки в магазинах-партнерах Газпромбанка.

В этом случае максимальная сумма кэшбэка, которую может начислить банк, составляет 5 тысяч бонусных баллов.

В случае с бонусной программой “Умный кэшбэк” начисление вознаграждения происходит следующим образом:

1% за все покупки без исключения и 5% за покупки одежды, обуви, на АЗС, в такси, общественном транспорте и аптеках с подключенным сервисом “Газпромбанк Привилегии”;

3% за покупки одежды, обуви, на АЗС, в такси, общественном транспорте и аптеках без сервиса.

В этом случае максимальная сумма кэшбэка, которую могут получать держатели, составляет 5 тысяч бонусных баллов с сервисом “Газпромбанк Привилегии” и 3 тысячи — без него.

Газпромбанк начисляет кэшбэк только при условии трат по карте на сумму от 5 тысяч рублей в месяц. Потратить полученные бонусы можно следующими способами:

обменять на рубли от 700 бонусов по курсу 1 балл = 0,8 рубля;

компенсировать ими покупки от 1 тысячи рублей по курсу 1 балл = 1 рубль.

Условия начисления кэшбэка по дебетовой карте “MTS CASHBACK" выглядят следующим образом:

1% за все покупки без исключения;

5% за покупки в категориях повышенного кэшбэка;

5% за покупки в супермаркетах с подпиской “МТС Premium”;

до 25% за покупки в магазинах-партнерах МТС Банка.

Максимальная сумма кэшбэка, которую можно получить в МТС Банке, составляет 10 тысяч бонусных рублей в месяц. Их банк начисляет в течение 5 дней после совершения покупок.

Потратить кэшбэк выгодно можно только с подпиской “МТС Premium”. С ней полученными баллами можно:

оплатить часть покупок в салонах связи “МТС”;

оплатить мобильную связь от МТС себе и своим близким;

оплатить билеты на концерты и выставки в сервисе “МТС Live”;

обменять на бонусы у партнеров бонусной программы.

Без подписки “МТС Premium” потратить бонусные баллы можно только на благотворительность. То есть людям, которые не пользуются продуктами и сервисами МТС, такая карточка будет невыгодной.

По дебетовой карте “Польза” от Хоум Банка действует довольно простая бонусная программа. По ней условия начисления кэшбэка выглядят следующим образом:

от 1% до 15% за покупки в категориях повышенного кэшбэка;

до 30% за покупки в магазинах-партнерах Хоум Банка.

Максимальная сумма кэшбэка зависит от размера неснижаемого остатка на счетах в Хоум Банке на 27 число предыдущего месяца:

если неснижаемый остаток меньше 2 миллионов рублей, держатель карточки может получить до 3 тысяч бонусных баллов, из которых 1 тысяча — в категории повышенного кэшбэка более 1%;

если неснижаемый остаток больше 2 миллионов рублей, держатель карточки может получить до 5 тысячи бонусных баллов, из которых 3 тысячи — в категории повышенного кэшбэка.

Для зарплатных клиентов максимальная сумма кэшбэка составляет 4 тысячи бонусных баллов, из которых 2 тысячи — в категории повышенного кэшбэка.

Полученные бонусные баллы можно обменять на живые деньги по курсу 1 балл = 1 рубль. Минимальная сумма для списания составляет 500 баллов. Потратить полученные деньги можно по своему усмотрению.

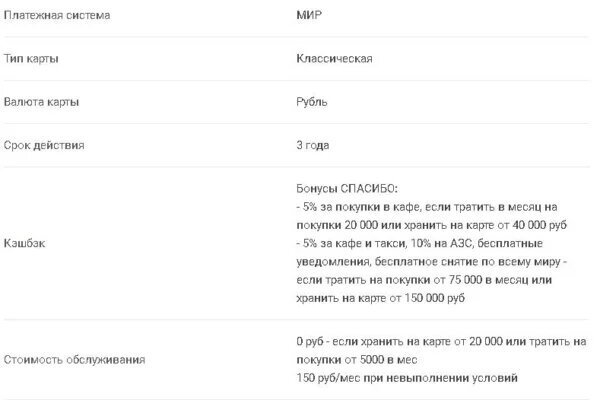

По дебетовой карте “My Life” от УБРиР начисление кэшбэка за покупки происходит следущим образом:

от 1% до 5% за покупки в выбранных категориях повышенного кэшбэка;

до 35% за покупки в магазинах-партнерах УБРиР.

Среди категорий повышенного кэшбэка сейчас держатели могут выбрать следующие:

5% за оплату жилищно-коммунальных услуг, но не более 300 бонусных рублей в месяц;

3% за покупку бытовой техники, но так же не более 300 бонусных рублей в месяц;

3% за оплату топлива и других товаров и услуг на АЗС, но так же не более 300 бонусных рублей в месяц;

3% за покупки в аптеках, но так же не более 300 бонусных рублей в месяц;

1% за покупки в супермаркетах, но так же не более 300 бонусных рублей в месяц;

1% за все остальные покупки, но не более 1,7 тысячи бонусных рублей в месяц.

То есть дебетовая карта будет выгодной только для тех, кто не тратит много денег на оплату жилищно-коммунальных услуг, поскольку за них держатели могут получать не более 300 бонусных рублей в месяц.

Еще 10% держатели могут получать за оплату поездок на городском и пригородном транспорте при получении на карточку заработной платы. Кроме этого, 5% банк начисляет за покупки в интернете при подключении опции “Больше плюсов”. Максимальная сумма кэшбэка в первом случае составляет 300 бонусных рублей в месяц, а во втором — 500.

Вознаграждение банк начисляет до 20 числа месяца, следующего за расчетным. Но только при условии трат по карте на сумму от 5 тысяч рублей в месяц.

По дебетовой карте от Альфа-Банка условия начисления кэшбэка выглядят почти аналогичным образом:

от 1% до 15% за покупки в категориях повышенного кэшбэка, которые обновляются каждый месяц;

до 50% за покупки в магазинах-партнерах Альфа-Банка.

Кроме этого, каждый месяц держатели карты могут участвовать в розыгрыше суперкэшбэка. Для этого им нужно крутить барабан в мобильном приложении Альфа-Банка. Максимальный размер кэшбэка, который можно выиграть, составляет 100%. В случае если категория, которая выпала на барабане, совпадает с выбранной на месяц категорией повышенного вознаграждения, процент суммируется.

В этом случае максимальная сумма кэшбэка в месяц, которую может получить держатель, составляет всего 5 тысяч бонусных рублей. Альфа-Банк начисляет вознаграждение в виде бонусных баллов на отдельный бонусный счет. Затем их можно перевести в виде живых рублей на любой счет. Тратить их так же можно по своему усмотрению.

Условия начисления кэшбэка по этой дебетовой карточке выглядят следующим образом:

до 1% за все покупки без исключения;

2% за покупки в кондитерских;

3% за покупку кофе на АЗС в приложении “Турбо”;

5% за покупку в сезонных категориях повышенного кэшбэка;

5% за покупку топлива на АЗС в приложении “Турбо”;

до 35% за покупки в магазинах-партнерах ФОРА-БАНКа.

Что касается максимальной суммы кэшбэка, то за обычные покупки держатели карточки могут получать до 10 тысяч бонусных рублей в месяц, а за покупки в сезонных категориях повышенного кэшбэка — до 2 тысяч.

Стоит обратить внимание на то, что 5% за покупку топлива на АЗС складывается из 2% скидки и 3% кэшбэка.

Полный рейтинг ТОП-14 : дебетовых карт вы можете посмотреть на нашем сайте

Вывод

В 2024 году банки бьются за клиентов с дебетовыми картами с кэшбэком. Предложений множество, и каждый выберет карту по своим критериям. Кому нужен высокий кэшбэк, кому - удобное обслуживание. В моем Топ-14 лучших дебетовых карт на 2024 год - предложения, которые порадуют даже самых требовательных клиентов.

Ⓜ️ По последним данным Росстата, за период с 26 марта по 1 апреля индекс потребительских цен вырос на 0,10% (прошлые недели — 0,11%, 0,06%), с начала марта — 0,31%, с начала года — 1,87%. Да недельные данные ниже 4% saar (это месячная инфляция без сезонных факторов, умноженная на 12), но мы всё равно превысили темпы прошлого года (в марте 2023 г. недельные данные составили — 0,23%, месячный пересчёт регулятором — 0,37%). Цель регулятора 4-4,5% к концу года, но есть множество факторов, которые могут повлиять на темпы инфляции:

🗣 Большой вопрос, как регулятор пересчитает месячную инфляцию, уже 2 месяца подряд цифры выходят выше недельных (январь месячная — 0,86%, недельная — 0,67%, февраль месячная — 0,68%, недельная — 0,60%). Я уверен, что месячную пересчитаю и, вновь, выйдет выше недельной, потому что недельная корзина включает мало услуг, а они растут в цене опережающими темпами.

🗣 По данным Росстата, за период с 25 по 31 марта производство бензина в РФ повысилось на 2,7%, а дизельного топлива, наоборот, снизилось на 1,8%. Розничные цены на бензин подорожали за неделю на 0,04% (прошлая неделя — 0,08%, а это был самый сильный прирост за 11 недель), на дизтопливо фиксируем взлёт цен на 0,21%. Напомню, что с 1 марта действует запрет на экспорт бензина, но цены, то растут.

🗣 Продолжается рост цен на бытовые услуги, а значит, спрос усиливается. Данное явление было отмечено и на заседании ЦБ: "потребительские настроения находятся вблизи исторических максимумов, интерес граждан к крупным покупкам растёт с декабря". Также данный спрос отражается в отчёте ЦБ за февраль, по предварительным данным, потребительское кредитование составило — 127₽ млрд (0,9% м/м), темпы удручающие (в январе —124₽ млрд, 0,9% м/м), за 2 месяца прирост составил 1,8%, когда в прошлом году был всего 1% (всего за 2 месяца 2023 г. выдали 123₽ млрд). В автокредитовании безумство — 65₽ млрд (3,7% м/м, в прошлом месяце 39₽ млрд), на это повлияло, что с 1 апреля в России исчезнет возможность ввозить новые автомобили с оформлением на физлиц без уплаты доп. платежей.

🗣 ЦБ поддерживает ₽ в этом году (за 2024 год регулятору придётся продать валюты примерно на 600₽ млрд, расчёт из данных, но я думаю, что продадут намного больше — 1-1,5₽ трлн). Как итог с учётом зеркалирования всех операций ФНБ продажа валюты в апреле почти обнулится, а это не есть хорошо —0,6₽ млрд в день начиная с 5 апреля (в январе продавали по 16,7₽ млрд в день, в феврале по 8,1₽ млрд, в марте по 7,1₽). Сейчас $ торгуется по 92,2₽, а вот если направиться в район 100₽, то придётся повышать ставку. Всё будет зависеть от экспорта, а точнее от нефти, которая питает бюджет РФ за счёт налогов, на сегодняшний день цена Urals — 77,2$, как итог бочка стоит ~7100₽, а это прекрасный результат (главное, чтобы не опускалась ниже 6000₽).

📌 Положительным моментом для регулятора является, то, что с ипотечным спросом начали справляться, тот же Сбервыдал ипотеки в феврале на — 153₽ млрд (в предыдущие месяцы — 151₽ млрд, 467₽ млрд, 451₽ млрд). Например, в прошлом году банк выдал ипотеки на 250₽ млрд, как итог выдача просела почти на 40%. ВТБ же заработал чистой прибыли за январь-февраль — 61,3₽ млрд, это на 33,2% ниже, чем в прошлом году. Всего же банки выдали ипотечных кредитов в феврале на 333₽ млрд, в прошлом году выдали на 422₽ млрд. Ещё в копилку регулятору можно занести, то что статистика по наблюдаемой и ожидаемой инфляции вновь сократилась (ожидаемая с 11,9% до 11,5%, а наблюдаемая с 15,2% до 14,8%). Высокая ключевая ставка с нами надолго — факт. Сам регулятор прогнозирует снижение ставки во II полугодии 2024 г., но я обратил ваше внимание на факторы, которые могут продлить ужесточение ДКП ещё на больший срок.

У меня никак не доходили руки до просмотра отчета Ленты (из-за огромного количества отчетов), а она все растет и растет, а вчера еще выросла на 16%, видимо кто-то жирный решил залезть в последний вагон уходящего поезда.

Многим блогерам из инвест сообщества нравится компания и они видели в ней потенциал, поэтому на фоне дефицита идей тут появилось движение вверх. Я не жалею, что не поучаствовал в этом росте, так как компания мне никогда не нравилась и даже не была у меня на радаре, но постараюсь беспристрастно высказать свое субъективное мнение о компании.

📌 Почему такой рост?

Компания в 4 квартале поглотила компанию Монетку, получив 2000+ магазинов у дома, что помогло компании показать хорошие результаты в 4 квартале если убрать разовые обесценения на 6.5 млрд рублей, но важно понимать, что 4 квартал исторически хороший у всех ритейлеров так еще на фоне высокой продуктовой инфляции, поэтому результаты в 1 квартале будут более показательны и интересны.

📌 Подводные камни в Ленте

— Долг и дивиденды. Cделка по покупке Монетки очевидно финансировалась в долг, что увеличило чистый долг компании до 97 млрд. На обслуживание долгов в 2023 году ушло 10 млрд рублей, а также важно учесть, что у компании 42 млрд краткорочных кредитов, которые будут рефинансированы по более высокой ставке. Дивидендов тут не будет еще очень долго (я бы не ждал раньше 2026 года), пока не будет адекватное соотношение долга к EBITDA.

— Маленький рост зарплат. Забавный парадокс, что у Ленты рост зарплат составил всего 9% год к году, но я бы не спешил радоваться, так как в среднем по сектору зарплаты выросли на 20% => в 2024 стоит ждать догоняющего роста расходов у компании из-за общего дефицита рабочей силы в экономике.

— Конкурентая среда. Компания работает в самом конкурентом секторе - продуктовом ритейле, поэтому мы видим как весь год задыхался старый формат в виде гипермаркетов, которые на протяжении 9 месяцев не приносили особо прибыли и давно устарел. Но и в новом формате магазинов у дома у Ленты огромная конкуренция от Пятерочки и Магнита до К&Б.

— Качество менеджмента. Я 5 лет на бирже и все время у Ленты как-то дела шли не очень. Мне, кажется, что скорее всего проблема компании в качестве менеджмента. Вот, например, менеджмент X5 быстро улавливает тенденции: давно прикрыл гипермаркеты Карусель, а сейчас активно развивает дискаунтеры Чижик. Покупая акции определенной компании, Вы доверятесь управленческим способностям менеджмента, который компанией управляет. Я как-то не хочу доверять свои кровные управленцам из Ленты.

Вывод: я стал менее скептично смотреть на Ленту и ее бизнес из-за последней сделки, возможно компания заработает +-10-12 млрд за 2024 год, но акция все равно для меня неинтересна, так как для меня в данном секторе предпочтительнее другие эмитенты, которые может стоят по мультипликаторам дороже, но более имеют более конкурентноспособный формат магазинов, платят дивиденды и качество менеджмента у них лучше по-моему субъективному взгляду.

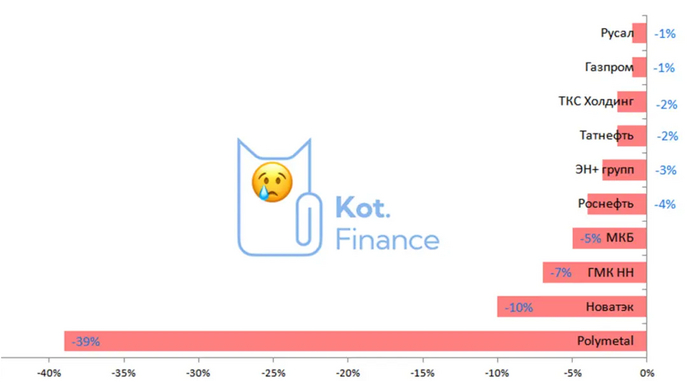

Если есть ТОП-10 растущих компаний, значит есть и анти-рейтинг. Многие компании – отличные, но попали в антирейтинг по воле случая или из-за негативной конъюнктуры. Вот в каждом случае и разберемся.

Мы сделали обзор по индексным компаниям. Вне MOEX сильнейшим падением отличился Qiwi (-62%)

Почему мы берем для рейтинга только компании из индекса Московской биржи? – Все просто: уровень открытости инвесторам, ликвидность акций, капитализация.

Интересно, что на растущем рынке даже список аутсайдеров смотрится не то чтобы сильно плохо: у половины списка падение в пределах 3%. Разве это падение?

Русал -1%

Это даже не падение, а флэт. Но если посмотреть дальше, то это та редкая бумага, которая не восстановилась с уровней 2022 года. Всему вина дополнительные налоги, снижение цен на алюминий, +/- крепкий рубль, сокращение дивидендов от ГМК НН. Наш обзор по компании здесь

Газпром -1%

У Газпрома комбо: потеря маржинальных рынков сбыта, списания выбывших основных средств, падение цен на газ. Мы как-то сравнивали Газпром и Газпромнефть – быть может кто-то найдет принципиальные различия, которые привели к снижению котировок? 😉

Татнефть -2%

Компания выросла больше, чем в 2 раза за год, сейчас отдыхает 😀. Качественный интересный актив, но подвержен общим тенденциям рынка нефти.

ТКС Холдинг -2%

ТКС ждет переезда и формулы слияния с Росбанком. Новый собственник может показать себя честным бизнесменом и сделать справедливый обмен. Реакция котировок будет незамедлительная

ЭН+ -3%

Про матрёшку владения Русалом писали. ЭН+ в этой схеме – и холдинг, и обеспечение энергией сибирских рек. Как будет хорошо операционным бизнесам (Русалу, ГМК НН) – так и ЭН+ будет радовать ростом котировок

Роснефть -4%

Роснефть в отстающих от сектора: тот же Лукойл вырос на двузначную величину. Причины не знаем

МКБ -5%

МКБ живет своей корпоративной жизнью: free-float небольшой, ликвидность ниже среднего. Ждем годовой отчет

ГМК Норильский никель -7%

Плохая конъюнктура на рынке металлов, рост налоговой нагрузки, неопределенность вокруг дивидендов

Новатэк -8%

Ограниченность танкерного флота, сложности с поставкой оборудования, новость про приостановку проищводства СПГ на Арктик СПГ2. Ссакнции всё же работают?

Polymetal -39%

Интересный кейс, который стоит включить в учебники. Компания в процессе деления: на Московской бирже торгуется оболочка, которая получит деньги за продажу активов и погасит долг. Если что останется – разделит с акционерами. А Полиметалл как бизнес торгуется в Казахстане. Многие месяцы рынок жил ожиданиями деталей этой сделки, ключевая деталь – цена. Драйв придало сообщение об исключении из индекса МосБиржи (котировки были на 20% выше)