Удобрения на погружение

Доброе утро, коллеги.

Вчера в 22:00 по Москве раскатали акции Фосагро.

Причиной послужило предложение Минфина по налоговой реформе, в частности, повышение в 2 раза НДПИ на производство фосфорных удобрений, а также создание акциза на газ для производства аммиака, который используется в азотных удобрениях. Компания продает и то и другое.

Можно попробывать отыграть шорт, если бумага не откроется гэпом с ходу.

Всем успешных торгов.

График 10 минутки

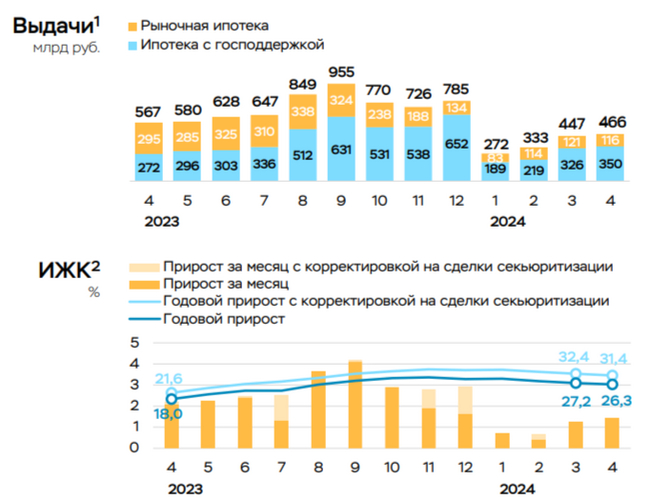

В апреле 2024 г. в потреб. кредитовании и автокредитовании темпы прошлого года были превышены в 2 раза. Ужесточение ставки неизбежно

Ⓜ️ По данным ЦБ, в апреле 2024 г. спрос в кредитовании составил 549₽ млрд (1,6% м/м и 26,3% г/г, месяцем ранее — 571₽ млрд). В апреле 2023 г. он составлял 502₽ млрд, уже второй месяц подряд мы превышаем темпы прошлого года, думаю, что в мае картина не поменяется. Наконец-то регулятор в данном отчёте раскрыл цифры в потребкредитовании и автокредитовании (спойлер — всё ужасно), в прошлых постах я отмечал бум в кредитовании, оказался прав (на основе данных по инфляции, Сбериндекса в категории потребительского спроса и отчёта некоторых банков). Темпы марта-апреля удручают, просвета не видно, и май навряд ли будет лучше, поэтому высокая ключевая ставка с нами надолго, но и её повышение неизбежно. Давайте перейдём к данным.

🏠 По предварительным данным, ипотека в апреле ускорилась до 1,4% (+1,2% в марте), во многом за счёт снижения уровня досрочных погашений (льготная ипотека требует малых платежей, да и зачем переплачивать, если депозит даёт 16%). Выдача ипотеки с господдержкой составила 350₽ млрд (326₽ млрд в марте), выдача же рыночной — 116₽ млрд (121 млрд в марте). Всего было выдано кредитов на 466₽ млрд (в марте 447₽ млрд), в апреле прошлого года выдали 567₽ млрд. Стоит признать, что в 2024 г. ужесточение условий по льготной ипотеке и особенно высокая ключевая ставка немного охладили темпы роста (именно за счёт рыночной темпы сократились, ибо ставка высокая), но главное зло в льготной программе, если 1 июля льготную ипотеку всё-таки свернут, то ситуация нормализуется. А пока самой популярной программой остаётся Семейная ипотека, выдачи в апреле остались на мартовских уровнях — 171₽ млрд, повысилась и льготная ипотека, несмотря на ужесточение — 110 млрд (+15% м/м), вероятно, спрос повысился в преддверии завершения программы.

💳 По предварительным данным, потребительское кредитование составило 248₽ млрд (1,8% м/м, в марте — 252₽ млрд), темпы прошлого года превышены, почти в 2 раза (в апреле 2023 г. — 143 млрд). В автокредитовании продолжается безумство — 76₽ млрд (4% м/м, в марте — 92₽ млрд), в прошлом году, в апреле — всего 32₽ млрд. Значительный рост может быть связан c увеличением доходов населения, благодаря которому сохраняется высокая потребительская активность, это отмечается и в Сбериндексе (плохая новость в том, что в начале мая потребительский спрос замедлился, а в середине мая вышел на новый пик 2024 г.). Поэтому ЦБ повышает с 1 июля 2024 г. надбавки к коэффициентам риска по необеспеченным потребительским кредитам и устанавливает надбавки по автокредитам, при этом задумываясь о повышении ключевой ставки.

Конечно, данная динамика прослеживается в финансовом и строительном секторе:

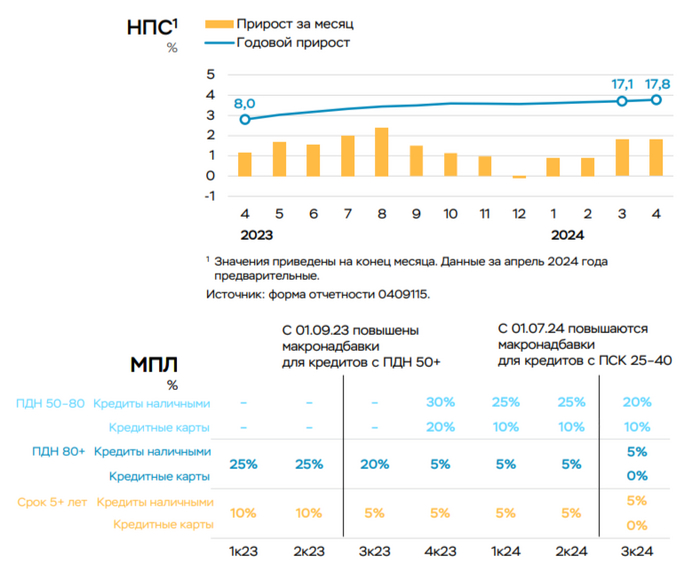

🔴 Отчёт Сбербанка за апрель наглядно всё показывает, портфель жилищных кредитов вырос на 0,7% за месяц (в марте 0,2%), с начала года на 1,3% и составил 10,3₽ трлн, портфель же потребительских кредитов увеличился на 1,3% за месяц (в марте 1,4%), с начала года на 3,7% до 4₽ трлн. Ускорение произошло в 2 портфелях. ВТБ в марте заработал столько, сколько за январь-февраль, объём кредитного портфеля вырос на 5,4% до 22,1₽ трлн.

🔴 Застройщики: Самолёт, ЛСР, ПИК, данные компании с удовольствием продвигают ипотеку по заниженным ставкам от себя и используют льготную во всей красе. Маржа растёт непомерно. Застройщики уже лишились рыночной ипотеки, с 1 июля застройщиков может ожидать сюрприз.

📌 Апрель подтвердил статистические данные марта, в потребкредитовании и автокредитовании бум, в ипотеке недостаточное охлаждение спроса. Меры, которые подготовил регулятор запоздалые, видимо, всё-таки придётся повышать ставку, но главное — это разобраться 1 июля с льготной ипотекой, иначе одного повышения/лимитов будет недостаточно.

С уважением, Владислав Кофанов

Телеграмм-канал: t.me/svoiinvestor

Показать полностью

2

Еженедельный обзор российского фондового рынка. 28.05.2024

Уважаемые читатели, доброго дня.

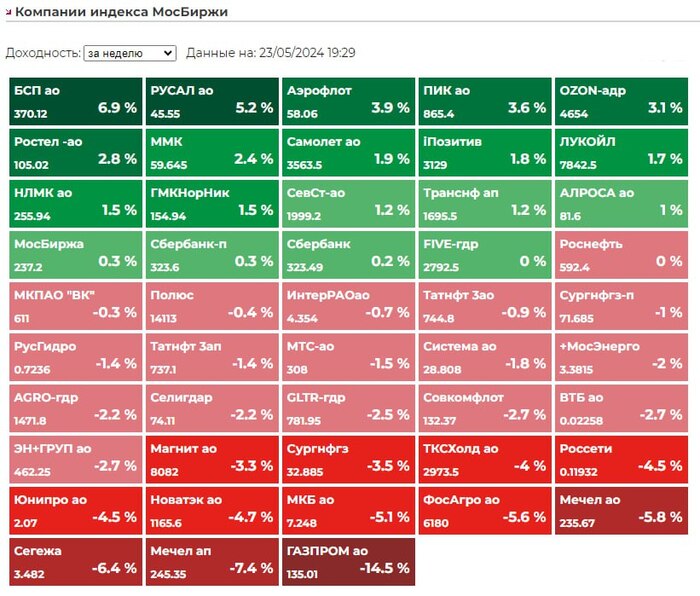

За прошедшую неделю российский рынок ушел в небольшую коррекцию, снизившись относительно прошлой недели на -3,4%.

В целом это движение в рамках нашего видения и прогноза, о котором мы писали на прошлой неделе.

Сегодня бы мы хотели немного изменить своей традиции и посмотреть не на ТОП-3 компании недели, потому как по ним недавно были обзоры, а на аутсайдеров. Ими стали Мечел (MTLR, MTLRP), Сегежа (SGZH) и Газпром (GAZP).

Мечел (MTLR, MTLRP). На наш взгляд такая динамика в акциях компании это здравый смысл и приведение рыночной стоимости компании к справедливым оценкам.

В начале января мы делали разбор компании, писали об этом тут.

Именно тогда мы, проанализировав бизнес компании, не выявили никакой фундаментальной идеи в Мечеле. На тот момент времени цена акций составляла 320 рублей за бумагу.

После этого мы не раз возвращались к теме (тут и тут), что рынок долгое время может быть нерационален, и акции с тех пор долго не снижались, а от аналитиков выходили рекомендации "покупать" в ожидании высоких дивидендов.

В результате с тех пор акции снизились на -30%, при росте индекса на 10%. Надеемся вы не жили ожиданиями высоких дивидендов, а опирались на фундаментальную оценку бизнеса и своевременно закрыли (или не открывали) позиции по бумаге. Считаем, что у Мечела остается потенциал к дальнейшему снижению до 150-170 рублей за акцию.

Сегежа Групп (SGZH) – уникальный российский лесопромышленный холдинг с полным циклом собственной лесозаготовки и специализацией на выпуске широкой линейки высокомаржинальной продукции. В фокусе развития – экологичные технологии глубокой переработки древесины и максимально безотходного использования сырья.

Компания столкнулась с серьезными сложностями, которые оказывают значительное давление на ее результаты. Помимо резкого снижения стоимости на продукцию, Сегежа имеет достаточно высокую долговую нагрузку, погашение по которой пришлось на конец 2023-2024 гг.

Именно поэтому еще в декабре 2023 года мы предостерегали подписчиков от инвестиций в данную бумагу, говоря, что на рынке есть более понятные и качественные истории. С тех пор акции снизились на -20% при росте рынка на 10%.

Как и ранее мы считаем, что ситуация в Сегеже находится под контролем и в случае необходимости будет помощь от материнской компании. Но при этом мы не видим хороших перспектив для роста стоимости на перспективу 1-2 года.

Газпром (GAZP) – глобальная энергетическая компания. Основные направления деятельности — геологоразведка, добыча, транспортировка, хранение, переработка и реализация газа, газового конденсата и нефти, реализация газа в качестве моторного топлива, а также производство и сбыт тепло- и электроэнергии.

После очень слабого отчета за 2023 год, который вышел ниже ожиданий, Газпром выдал решение о невыплате дивидендов за 2023 год. Сложно сказать, какое количество инвесторов ожидало их выплату, но судя по котировкам, таких было немало.

На текущий момент времени у нас в портфелях отсутствуют акции Газпрома, потому как в связи с высокой долговой нагрузкой, высокой ставкой и отсутствием замещения на выпавшие объемы, компания не будет представлять из себя интересную инвестиционную идею.

По нашему мнению, интерес к акциям может возникнуть при стабилизации объемов поставок Газпромом взамен ранее выбывших, а также начала цикла снижения ставки, которая сейчас через проценты оказывает давление на прибыль компании. Ориентировочный срок рассмотрения акций компании как инвестиционного актива - конец 2025 года при цене 100-120 рублей за акцию.

Подписывайтесь на наш телеграм канал. Более оперативная информация, а также короткие обзоры и важные новости по событиям на рынке.

Если вам понравился наш обзор, ставьте лайк и подписывайтесь на наш блог.

Показать полностью

3

Газпром, почему убыток и что дальше?

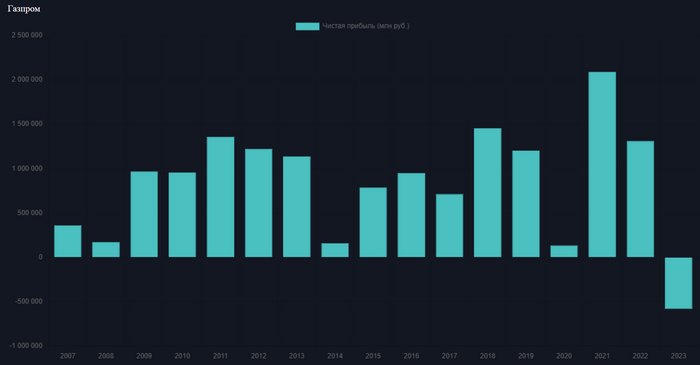

Компания впервые за 25 лет отчиталась об убытке, в последний раз подобная ситуация была в 1999 году. Кроме убытка, также увеличился долг, и соотношение долг/капитал достигло максимальных значений в 40%.

Выручка Газпрома снизилась на 27% год к году до 8,5 трлн рублей. Однако 2022 год был рекордным по этому показателю — 11,7 трлн рублей, из-за высоких цен на газ. Предыдущий рекорд — 10,2 трлн рублей, был в 2021 году по тем же причинам.

Учитывая средневзвешенный курс рубля за 2022-2023 годы, доходы составили примерно 172 и 101 млрд долларов соответственно. То есть речь идёт о фактическом падении доходов на 42%.

Тем не менее, за 2023 год было уплачено:

· НДПИ — 2,46 трлн рублей.

· Акциз — 266 млрд рублей.

· Налог на имущество — 243 млрд рублей.

· Таможенные пошлины — 594 млрд рублей.

· НДС — 234 млрд рублей.

· И ещё 106 млрд рублей в виде прочих сборов и взносов.

Итого: 3,9 трлн рублей — не считая косвенных потерь из-за курсовой разницы для поддержания рубля.

В 2022 году, с учётом налога на прибыль, изъятых 1,2 трлн рублей сверхприбыли и дивидендов, Газпром выплатил государству 6,3 трлн рублей.

В итоге, мы имеем убыток в 629 млрд рублей в 2023 году, из которого 600 млрд пришлось на повышенный с 2023 года налог на добычу полезных ископаемых (НДПИ). Можно сказать, что за счет роста НДПИ государство собрало денег больше, чем если бы налоги не поднимались, а Газпром выплатил дивиденды.

В результате Газпром отказался от выплаты дивидендов, и акции упали на 11%.

Мои мысли

Ещё в прошлом году выделял Газпром на фоне всех государственных компаний и отмечал, что нет цели увеличения прибыли и заботы об акционерах — цели совсем другие. Зачем выплачивать дивиденды, если можно просто поднять налоги или изъять «сверхприбыль» напрямую в бюджет? Всё сразу по максимуму в бюджет!

Не покупал, не покупаю и не буду покупать.

Также хочу напомнить, что в 2008 Миллер сказал - "Капитализация "Газпрома" через 7-8 лет достигнет 1 трлн. долларов", и с тех пор его рыночная капитализация упала с 360 млрд. долларов, до 36 млрд (благодаря отрицательному росту увеличилась в минус 10 раз)

Основные посты на тему финансов и "Свободы в целом" в моем телеграмм канале

P.S. «Ставьте лайки и подписывайтесь на канал, и конечно же оставляйте свое мнение в комментариях!»

Показать полностью

1

Направление рынка – временной ряд или поперечное сечение

UPD:

Наблюдая за рынком, вы обычно видите, как он растет или падает. Назовем это наблюдением за систематическим риском. Наблюдение из стороны в сторону - это не теннис, а фокусировка на поперечном риске и возможностях. Инвесторы должны делать и то, и другое.

тг канал: https://t.me/TradPhronesis

ОФЗ 26238. Пора ли брать?

Индекс RGBI продолжает лететь вниз 🔽, а длинные 17 летние облигации ОФЗ 26238 уже дают ежегодную 14.6% доходность к погашению (во многом из-за заявлений ЦБ о потенциальном повышении ставки). Да ни одна акция (кроме Сургута⛽️) не даёт сейчас такую дивидендную доходность, поэтому данный инструмент стал очень интересен к покупке, но есть несколько вещей из-за которых я до сих пор не добавил длинные ОФЗ в портфель.

📌 Что меня останавливает от покупки?

— Падающий нож. За 5 лет на бирже я на своем опыте научился простому правилу: не ловить падающий нож ⛔️. Желающие поймать дно в ОФЗ были в начале года, в апреле и есть сейчас, но многие уже пожалели, что вошли в данную, потеряв деньги.

— Неопределенность. Самая большая проблема - это, конечно, неопределенность, потому что трудно прогнозировать, что будет на конец года, не говоря уже о длинном горизонте. Последние 4 года вместили столько событий (пандемия, СВО и прочие "прелести"), поэтому не удивлюсь, если жизнь приготовит новые "сюрпризы", которые негативно скажутся на долговом рынке.

— Нет страха. Если посмотреть на график RGBI, то он так сильно заваливался в 2014 и 2022 году, когда было реально страшно, а сейчас более или менее спокойная ситуация. Если будет страх, то велик шанс завалиться ещё ниже.

— Девальвация и количество рублей 💵. Потенциальную девальвацию никто не отменял, которая обесценит рублёвые активы, да и количество рублей в экономике становится только больше.

— Толпа. В идею засело приличное количество народу, а толпа часто ошибается, покупая сейчас с большим энтузиазмом.

📌 Так брать или нет?

Пока доходность была в районе 12%, я даже не смотрел в сторону длинных ОФЗ, но сейчас можно понемногу набирать лесенкой к себе в портфель, потому что долго оставаться ставка не может (хотя видимо в 2024 она останется высокой), да и сильно выше ставка в новой истории почти никогда не была. В турецкий сценарий с огромными ставками я все-таки не верю.

Вывод: с учётом отсутствия идей на рынке акций длинные облигации стали интересным инструментом, но я пока подожду летнего заседания ЦБ и после него будут принимать решение о покупке.

Подпишись, мне будет приятно!

Показать полностью

1

Если вы профи в своем деле — покажите!

Такую задачу поставил Little.Bit пикабушникам. И на его призыв откликнулись PILOTMISHA, MorGott и Lei Radna. Поэтому теперь вы знаете, как сделать игру, скрафтить косплей, написать историю и посадить самолет. А если еще не знаете, то смотрите и учитесь.

Кто выигрывает на фондовом рынке?

Вчера на рынке акций продолжился нисходящий тренд. Основной причиной многие считают вероятное повышение ключевой ставки уже на ближайшем заседании 7 июня. Доходность ОФЗ уже около 15%, корпоративных облигаций ещё выше. Вчера Сбербанк повысил ставки по вкладам. Так кто же выигрывает на фондовом рынке. Постараюсь разобраться.

Общий результат всех участников фондового рынка - изменение капитализации компаний за некоторый период времени и в дополнение выплата дивидендов.

Статистика фондового рынка за несколько лет показывает, что фактически 80% участников проигрывают индексу, 13% работают с той же доходностью, а выигрывают только 7%.

Система устроена так, чтобы в сознании людей сформировалась мысль что здесь можно обогатиться: всевозможные обучающие курсы, конкурсы и бонусы от брокеров при открытии счета и т.п.

В данной ситуации выигрывает биржа и брокеры, т.к. они получают комиссионные доходы. В любом случае им без разницы падает рынок или растет. Эта ситуация будет поддерживаться, в первую очередь биржей и брокерами.

Необходимо признаться, в первую очередь самому себе, что обогатиться не получится. Что же делать? Регулярно производить покупки без плеч (игры на понижение) на свободные средства с горизонтом минимум 5 лет. Если срок меньше, то нет смысла. На горизонте от 5 лет вложения в фондовый рынок могут приносить доход больший чем банковский вклад, т.к. бизнес компаний будет работать и создавать добавленную стоимость.

Свой эксперимент по вложению в акции и облигации начал 1 января 2023 г.: делаю ежемесячные отчеты (например, отчет за апрель) и пишу про сделки раз в 2 недели (пост от 10.05.24 тут). Новый пост про покупки будет сегодня вечером.

Подписывайтесь на мой телеграм-канал про финансы и инвестиции.

Показать полностью