🔌 Интер РАО опубликовала фин. результаты по МСФО за 2024 г. Компания продолжает быть бенефициаром высокой ключевой ставки, кубышка (денежная позиция) на сегодняшний день приносит на 22% меньше, чем основной бизнес компании, поэтому инфляция эмитенту не страшна, также Интер РАО делает правильные шаги в бизнесе, о чём и "говорит" нам отчёт. Рассмотрим для начала основные данные:

⚡️ Выручка: 1548,4₽ млрд (+13,9% г/г)

⚡️ EBITDA: 173,3₽ млрд (-5% г/г)

⚡️ Чистая прибыль: 147,5₽ млрд (+8,5% г/г)

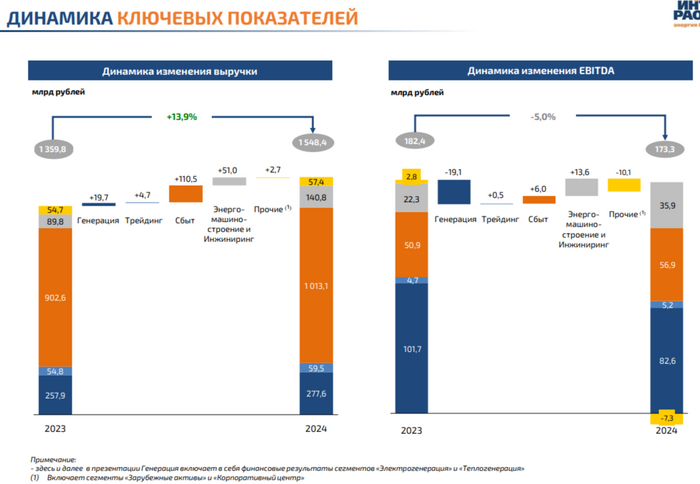

💡 Заработок выручки делиться на несколько сегментов: сбыт — 1013,1₽ млрд (+12,2% г/г, расширение географии присутствия, индексация тарифов и приобретение активов), генерация — 277,6₽ млрд (+7,6% г/г, рост тарифов и новые программы КОММОД), энергомашиностроение и инжиниринг — 140,8₽ млрд (+56,8% г/г, увеличился портфель заказов, покупка компаний), трейдинг — 59,5₽ млрд (+8,5% г/г, рост выручки по направлениям Казахстана, Монголии и Киргизии компенсировал сокращение объёмов поставок в Китай из-за дефицита мощности на ДВ) и прочие — 57,4₽ млрд (+4,9% г/г). EBITDA: сбыт низкомаржинальный, поэтому огромная выручка не означает весомую прибыль — 56,9₽ млрд (+6% г/г), высокомаржинальная генерация снизилась из-за прекращения договоров ДМП, ремонтов и роста цены на топлив — 82,6₽ млрд (-18,8% г/г), энергомашиностроение и инжиниринг подбирается к высокой марже из-за новых проектов и расширения географии продаж — 35,9₽ млрд (+61% г/г), остальные сегменты не вносят такой весомый вклад в EBITDy. Проблема остаётся в опер. расходах — 1450,3₽ млрд (+16,6% г/г), темпы выше, чем в выручке из-за роста зарплат — 121,4₽ млрд (+26,4% г/г), и прочих материалов — 63,1₽ млрд (+53,9% г/г). Как итог опер. прибыль просела — 108₽ млрд (-13,5% г/г).

💡 В чистой прибыли плюс благодаря финансовым расходам/доходам — 70,3₽ млрд (годом ранее 33,3₽ млрд), высокая ключевая ставка помогает компании из-за её весомой денежной позиции. Только вдумайтесь, около половины ЧП сформировали % доходы от кубышки (84,4₽ млрд).

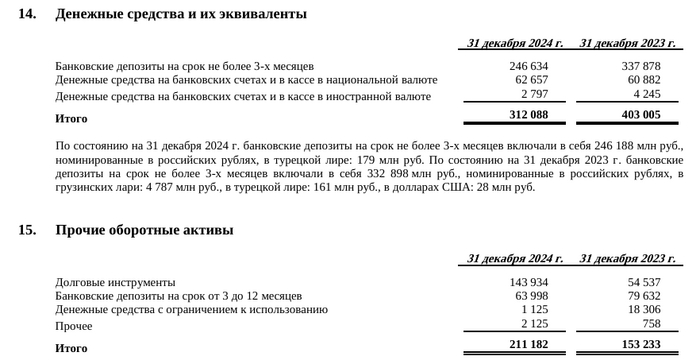

💡 Компания продолжает увеличивать свою денежную позицию (депозиты, банковские счета, долговые инструменты) — 523,2₽ млрд (за 9м. 2024 г. — 490,7₽ млрд). Долг компании сейчас составляет смешные 11,1₽ млрд (за 9м. 2024 г. — 12,9₽ млрд), значение Чистый долг/EBITDA — -2,95x.

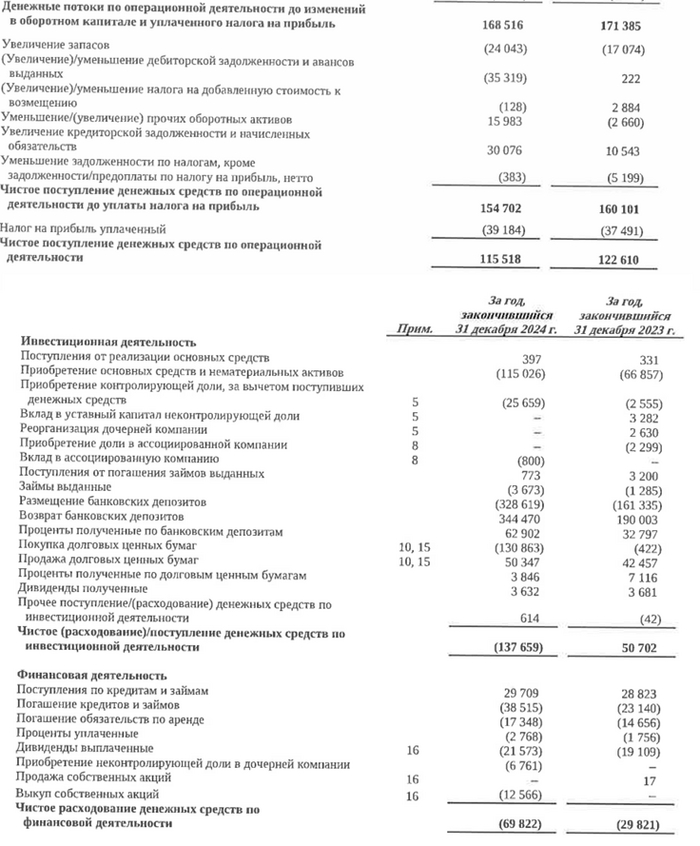

💡 OCF снизился до 115,5₽ млрд (-5,8% г/г) из-за изменений в рабочем капитале (дебиторка/запасы выросли, также увеличили кредиторку). CAPEX возрос до 115₽ млрд (+71,9% г/г, компания предполагала потратить порядка 190₽ млрд за год, но санкции и к.с. вносят свои трудности: проблемы с поставками оборудования), как итог FCF составил 50,8₽ млрд (-38,8% г/г). Исходя из див. политики компании, то на выплату идёт 25% ЧП по МСФО, а это 0,35₽ на акцию за 2024 г. (9,1% див. доходности, FCF хватает с лихвой).

💡 Интер РАО в декабре приобрела компанию сегмента сбыт в РФ за 1,623₽ млрд и компанию сегмента энергомашиностроение в РФ за 2,75₽ млрд (до этого приобрела НПО Элсиб — энергомашиностроение за 12,6₽ млрд, компанию за 2,4₽ млрд в секторе энергомашиностроение и Псковэнергосбыт/Екатеринбургэнергосбыт за 6₽ млрд).

📌 Согласно стратегии компании она планирует ввести в строй проекты КОММОД совокупной мощностью 3,5 гВт, при этом общий CAPEX до 2030 г. оценивается в 1₽ трлн (залезть в кубышку явно придётся, а значит в будущем лишить себя повышенных % доходов). При реализации инвестпрограммы, компания ожидает EBITDу — +320₽ млрд (почти в 2 раза выше, чем сейчас), также может помочь индексация тарифов КОМ и приобретение компаний для синергии внутри группы (эти приобретения уже происходят). Но компания консервативна в своих выплатах и увеличивать payout не будет, кубышка ей понадобится для инвестиций, после 2030 г., возможно, раскрытие потенциала и увеличение payouta.

С уважением, Владислав Кофанов

Телеграмм-канал: t.me/svoiinvestor