Купил в портфель Барбадос облигации Быстроденьги 2Р-7. Риск или возможность?

МФК Быстроденьги входит в группу компаний Экванта, которая входит в Топ-5 на рынке микрофинансирования по размеру портфеля. Кроме МФК Быстроденьги в Экванту входит еще одна крупная МФО Турбозайм, небольшая коллекторская компания и IT-компания по обслуживанию всех дружественных и дочерних бизнесов.

В прошлом году летом компании был понижен рейтинг до ВВ-, у меня как раз была небольшая позиция по бумагам этой компании и после просадки котировок на новости о рейтинге пришлось позицию усреднять, через какое-то время котировки восстановились и бумаги Быстроденьги продал. Больше не покупал бумаги этого эмитента.

Почему решил вернуться к облигациям этого эмитента? В четверг посмотрел интервью финансового директора группы Экванта, которое он дал Иволге-капитал, рассказав о результатах компании в 2024г. Результаты за 2024г. очень сильные по группе компаний. Чистая прибыль по группе в 2024г. увеличилась в 4 раза, собственный капитал тоже заметно увеличился. В 2024г. Быстроденьги активно начали закрывать офисы по выдаче займов наличными и до лета 2025г. полностью все офисы закроют, это сильно снизит издержки. Компания полностью уходит в онлайн.

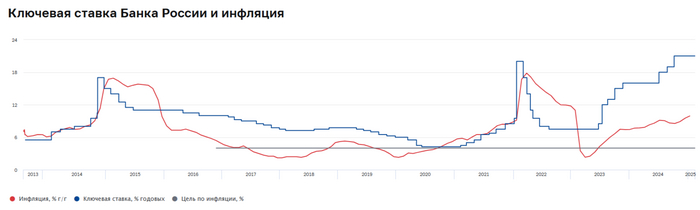

На интервью подробно обсуждались регуляторные изменения по отношению к МФК, которые вводит ЦБ РФ. В 2025г. они не должны сильно повлиять на показатели крупнейших МФК. По сути все изменения будут выбивать с рынка менее технологичные мелкие МФК и МКК, а для крупных компаний доля рынка может только увеличиться. В целом рынок микрозаймов продолжает увеличиваться и рост ставок по кредитам видимо часть банковских клиентов выталкивает в объятия МФК.

Считаю, что на короткой дистанции риск по бумагам данной компании достаточно низкий. Из-за понижения рейтинга в прошлом году, инвесторы недолюбливают компанию и по доходностям она дает хорошую премию, считаю, что это дает хорошие возможности на текущий момент добавить бумаги этой компании в портфель. Финансовое положение компании улучшилось и к лету рейтинг компании с высокой вероятностью восстановят.

В портфель Барбадос решил купить 58 лотов облигаций МФК Быстроденьги, серия 2Р-7 (RU000A1099P0) по средней цене 96,45% (доходность к оферте в августе 2025г. примерно 38,5%).

Купон по облигациям этой серии ежемесячный и равен 24,25% годовых.

Надо отметить, что облигационный займ серии 2Р-7 обеспечен поручительством второй крупнейшей бизнес-единицы группы Экванта — МКК Турбозайм. Это заметно снижает риски.

В портфеле Барбадос мне не выгодно ходить на оферты, поэтому план по этой позиции такой — буду держать бумаги до августа, к тому времени стоимость должна увеличиться до 99+% и незадолго до оферты скорее всего бумаги продам. В итоге доходность по позиции составит примерно 35% годовых. Теоретически готов и дальше остаться в бумагах, все будет зависеть от размера купона, который установят на следующий период — после августа 2025г. и от ситуации на рынке, плюс буду отслеживать отчетность данной компании за первое полугодие 2025г.

Отношу этот актив ко второй группе (см. стресс-тест t.me/c/2479466246/154). Пока в текущей ситуации с неопределенностью в геополитике и с непонятной траекторией ставки ЦБ РФ держать более короткие бумаги для моей стратегии выгодно.